基於手機市場新用戶的購機潮與成熟市場換機需求,2006年全球行動電話市場達到九億八千萬支的里程碑,並在2007年上看十一億支。然而在全球行動通訊用戶數增長有限,及行動電話的普及率居高不下的情況來看,預計2007年的市場年成長率將比2006年略微下滑。未來發展將朝向搭配行動通訊業者的網路升級與3G應用服務的推行前進。

在全球行動電話用戶數持續增長,及換機市場蓬勃發展的力量帶動下,自2004年起的全球行動電話市場營收成長率,都比前一年成長了20%以上,新興市場的快速崛起,帶動了全球行動電話市場不斷往高峰邁進,根據統計,2006年的全球行動電話市場已達九億八千萬支的歷史新高。

2007年全球行動電話市場成長的主要動能,來自新興市場和歐美成熟市場兩大主軸的態勢,但隨著部分東歐和南美等新興市場的行動電話普及率趨於飽和,行動電話來自新增用戶的需求比重將逐步降低,取而代之的是新興市場和成熟市場的換機替代。

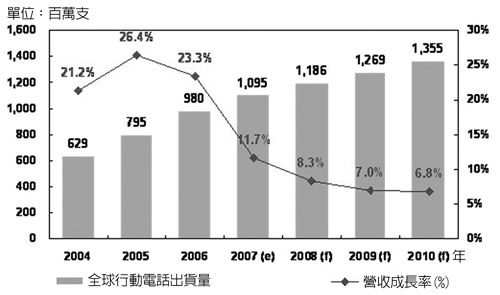

根據資策會執行之經濟部產業技術資訊服務推廣計畫(ITIS)分析統計,2007年全球行動電話市場的預估成長幅度,將較過去幾年下滑;而在主要業者新機推出的銷售攻勢帶動下,下半年全球行動電話出貨力將較上半年明顯強勁,預估下半年將比上半年成長15.2%,使其2007年全年的市場規模將達到十億九千五百萬支(圖1)。

|

資料來源:資策會MIC(06/2007)

圖1 2004~2010年全球行動電話出貨量預估 |

市場指標亞太為首

從全球行動電話區域市場別的銷售來看,由於東歐和南美新興市場的普及率提高,2007年的新機需求主要將來自亞太地區。2006年亞太地區的行動電話銷售量達三億三千三百二十萬支,已占全球總銷售量的34%,尤其中國大陸及印度等兩大單一國家市場的成長最為迅速;中國大陸和印度以每月平均新增六百萬用戶的速度增長,而除了中國大陸和印度之外,巴基斯坦、印尼等地的成長速度亦令人矚目。

此外,亞太地區新興市場主要城市的消費特性,已由新機需求轉為換機需求,在新機和換機市場同步發酵的態勢下,2007年亞太地區的銷售無疑將主宰全球行動電話市場的成長表現。預估亞太地區市場在2007年將達到三億九千五百萬支規模,全球市場比重將提升至36%。

另一方面,除了新興市場之外,亞太地區的日本、韓國等成熟市場陸續發展新興應用,如多媒體行動電話,及可接收ISDB-T和T-DMB影視訊號規格的行動電話,上述兩者的需求日益增加,為亞太地區行動電話市場添注另一股動能。

歐美主攻網路多媒體

西歐為全球第二大行動電話消費市場,2006年西歐地區銷售量達到一億七千零五十萬支,占全球總銷售量17.4%比重。該區域之換機需求比重甚高,市場需求主要來自可支援播放多種音樂或影片格式,且具外接記憶卡等功能的多媒體行動電話。

由於西歐地區採用GSM單一系統的行動通訊技術,因此行動通訊服務業者自2005年起,全力聚焦於WCDMA/HSDPA行動網路布建,至2006年底西歐地區3G網路覆蓋率已達75%,預估2007年西歐地區行動電話市場銷售,將以搭配行動通訊服務業者應用的3G服務和高階多媒體行動電話為主。

北美地區由於行動電話普及率已達75%,市場銷售主要來自消費者換機需求,由於Cingular(AT&T)、Sprint Nextel與Verizon等前三大美國行動通訊服務業者,都於2006年發展HSDPA及CDMA 1xEV-DO Rev.A高速行動網路服務;加上T-Mobile也於2007年開通WCDMA服務,北美的3G/3.5G行動網路環境已逐漸步上軌道。

2006年智慧型手機(Smartphone)/PDA手機產品的銷售約占北美市場9%,然就全球行動電話銷售數量而言,北美市場的成長力相對全球市場則有限,帶動換機動能仍以中高階的3G和智慧型手機/PDA手機為主力。

低價策略穩固新興市場

在拉丁美洲、東歐、中東及非洲等其他新興市場中,大廠持續推出超低價行動電話以拉高滲透率,並透過行動電話通話費率下降以刺激市場,維持穩定成長。但受到普及率高以及網路覆蓋率的限制,成長力不如亞太新興市場強勁。

其中拉丁美洲和東歐在行動電話普及率已達60%以上,尤其東歐的俄羅斯和烏克蘭普及率都已超過100%;另一方面,非洲地區仍因所得差距懸殊,和通訊網路建置仍需時日等的因素限制,現階段仍以擴展GSM和EDGE網路為訴求,3G以及新增用戶市場的發展有限。

預估2007年拉丁美洲和東歐行動電話市場的銷售,將占全球20.6%的比重,約與2006年的水準相似,而中東和非洲的MEA地區則占10.6%的比重。整體而言,2007年全球行動電話市場將以亞太區域市場馬首是瞻,進入以換機為前提的市場和邁向3G升級的新世代。

五大製造商迎戰iPhone

2006年全球前五大行動電話製造商諾基亞(Nokia)、摩托羅拉(Motorola)、三星(Samsung)、索尼愛立信(Sony Ericsson)及LG合計出貨量達八億二千二百萬支,全球市占率達83.9%。觀察全球前五大製造商的市占率推移,從2002年的69.7%到2006年提升至83.9%,形成前五大廠市場集中度逐年升高,而二線廠商受到擠壓導致市占萎縮,或陸續退出市場的寡占型態;預估此一大者恆大的態勢在2007年將持續,前五大廠合計市占率將接近85%。然而,2007年1月蘋果(Apple)宣布於年中推出iPhone,使行動電話產業再掀波瀾,為了鞏固競爭地位,各大廠無不積極備戰。

觀察全球行動電話區域市場之消長及五大行動電話製造商產品推陳出新的動向,資策會歸納2007下半年全球行動電話產品發展的四大趨勢包含:超低價行動電話熱潮未退、智慧型行動電話裝置當道、薄型化行動電話蔚為主流、異業品牌匯流方興未艾。

超低價行動電話熱潮未退

隨著新興市場新增用戶的成長趨於緩和及新興市場換機需求的萌生,超低價行動電話已不是新興市場消費者的唯一訴求。為了掌握此一潛在商機,行動電話領導製造商陸續以搭配彩色面板、內建調頻收音機(FM Radio)、基本相機功能等方式以中低階功能型行動電話(Feature Phone)產品逐步取代僅具單純語音通話功能的基礎型行動電話(Basic Phone)。

總結來說,基礎型行動電話占全球行動電話市場的出貨比重將逐年減少,由2005年的24.4%下降到2010年的11%,然而在基礎型行動電話中,超低價行動電話的比重將從25%提高到71%,換句話說,2010年僅具語音通話功能的基礎型行動電話中,七成以上皆屬於超低價行動電話。

智慧型行動電話裝置當道

2007年全球行動電話市場另一個成長動能,來自智慧型行動電話和PDA手機等兼具通話功能的智慧型行動電話裝置(Smart Cellular Device)需求提高。其成長原因一方面由於行動電話在功能整合度、多媒體應用的提升與普及,開啟了如收發公司電子郵件、個人資訊管理、及進行簡易的文書處理等功能的生活化走向,因此出現採用智慧型行動電話裝置取代PDA,及筆記型電腦應用的族群增加的趨勢。

另一方面,隨著全球WCDMA及CDMA2000 EV-DO等3G行動通訊網路的普及,各大行動通訊服務業者都開始致力於開發別具風格的專屬應用服務,以吸引消費者採用3G加值服務,進而提高個別用戶的營收貢獻。以全球市場11.7%的年成長率預估,2007年全球智慧型行動電話裝置的市場成長率將達到一億二千萬支規模。

歐美換機需求升溫 新興市場二元發展

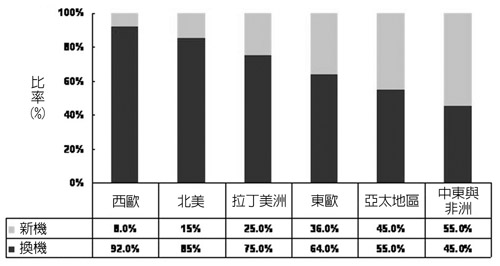

總結2007年至2008年全球行動電話市場的發展趨勢,從西歐和北美市場在通訊網路建置成熟,與行動電話普及率高的情況來看,市場成長主力將來自於消費者的換機需求(圖2)。

|

資料來源:資策會MIC(06/2007)

圖2 2007年全球各區域行動電話市場新機/換機比重預估 |

西歐地區由於3G服務的發展相較其他地區迅速,內建或搭配行動通訊業者應用服務的機種成為業者推廣主力;北美市場除藉由不斷推陳出新的功能型手機帶動換機潮外,功能多元的PDA手機也成為兵家必爭之地,尤其在iPhone加入競爭之後,iPhone在北美市場的銷售表現勢必成為全球市場的指標。

另一方面,由於亞太地區占全球36%的行動電話銷售,以亞太地區為主的新興市場動見觀瞻。預估此一地區將產生低階與高階的二元化發展,僅具通話功能的基礎型手機市場仍是首次購買需求的首選,唯價格持續下滑態勢不變。

相對的,由於新興市場換機潮的萌生,既有消費者將轉向購買價格較高,功能豐富,以及更加符合個人需求的產品,在此一趨勢下,客製化、功能化、和個性化的功能型手機/智慧型行動電話裝置勢必將更受青睞。

手機未來走向輕巧/多功能趨勢發展

面對「低價」、「輕薄」、「智慧」與「匯流」四大趨勢,不論是行動電話製造商或是產業價值鏈中一環的業者,都須針對年規模超過十億支的巨型市場重新定義,將市場再行切割,發掘並定位各別廠商的利基點。如針對低價行動電話市場,在成本之外,技術的整合度、深諳市場的特性、以及掌握及時上市(Time To Market)效率等能力更為重要,一味追求低成本並非唯一途徑。

在產品輕薄化設計方面,關鍵在於零組件尺寸和機構布局等瓶頸與技術上的克服。如晶片整合度的提高以控制外部零組件數量、減少連接器數量、1毫米以下厚度的液晶模組研發、相機模組內光學元件的薄型化技術等,相關的零組件技術彼此環環相扣。

此外,機構設計與外觀設計的結合,金屬機殼等材質的選用亦同等重要,在此一趨勢下,對價值鏈掌握程度較高或是垂直整合的業者較有優勢,但產品整合和設計能力亦不可或缺。

另一方面,伴隨著無線通訊技術的世代交替和通訊用戶的市場飽和,業者必須隨時關注各地區行動通訊服務業者的次世代競爭策略與布局動向,針對影音下載播放、GPS、行動電視、雙模網路及企業應用服務等不同需求之市場,提供專屬服務的客製化產品,其中以智慧型行動電話裝置最能符合這些特定應用服務需求,也帶動專業設計業者的誕生。

但整體而言,由於網路技術的進展牽動多元服務衍生,目前正處於下一個世代交替的關鍵,而行動電話不可諱言的將成為異質技術和消費商品的匯流地。對於現有和新進業者而言,在異業融合和不斷的商業模式創新趨勢下,更應加緊腳步重新定位,並針對目標市場補強技術缺口,以期能在激烈的競爭環境中脫穎而出。

(本文作者任職於資策會)