本文將說明西歐地區最新的行動寬頻發展,其中包括「西歐行動寬頻系統業者策略」與「西歐行動寬頻業者的驅動力與障礙」,並特別針對筆記型電腦連結裝置方案說明未來服務發展挑戰。

全球系統業者都指出,在高速封包存取(HSPA)網路推出、有吸引力的費率、筆記型電腦普及率增加以及即插即用通用序列匯流排(USB)連結裝置(Dongle)接受度提升的帶動下,行動寬頻的接受度大幅增加。不過,這同時也將造成行動寬頻存取落差。

由於行動寬頻存取落差代表仍有用戶未被開發,因此對行動通訊業者而言,行動寬頻存取落差是好消息。但他們仍須先行思考,等到存取成為一般性商品後,要如何帶動營收。這個問題已經發生在固網寬頻上,也將發生在行動寬頻上。問題在於,消費者越來越不願意支付現有行動加值服務(VAS)的費用。

這一方面是因為用戶大多認為內容服務應該是免費的,這意味著系統業者將來必須考慮由廣告支持的服務。或者系統業者也將推出不收費但提供價值的服務,例如使消費者覺得更有信心,也希望能有利於消費者對系統業者忠誠度的安全服務。

行動通訊業者必須仔細思考行動寬頻服務的價位。消費者自然希望無限存取數據的服務,這類服務也會鼓勵消費者無憂無慮地採用。但它也可能對行動寬頻業者造成威脅。數據使用量通常會快速成長,吃到飽的費率將帶動此一趨勢,進而衍生網路容量問題,並影響視訊等應用使用者的經驗品質。許多數據使用頻繁的族群也將產生類似固網寬頻的用量,使問題更為嚴重。結果是系統業者必須改善容量,使成本與資本支出(CAPEX)增加,利潤減少。

在大多數已開發市場,固網寬頻的普及率極高,行動與固網技術的差異意味著行動寬頻解決方案將無法在速度和容量上競爭。由於網路電視(IPTV)和使用者產生內容(UGC)等高頻寬應用日益普及,這點特別重要。固網與行動寬頻的互補特性意味著整合型系統業者最可能提供全方位寬頻組合,可從個人電腦、筆記型電腦、和行動裝置存取。

在許多新興市場,手機普及率遠超過固網寬頻和個人電腦的普及率,一般也預期這個趨勢將持續下去。這意味著在這些市場,行動寬頻將成為大多數人們唯一的寬頻方案,帶給系統業者龐大商機。

以行動寬頻取代固網寬頻,導致固網寬頻營收遭到侵蝕,是整合型業者將面臨的危險。雖然目前這樣的營收侵蝕風險相當低,但在某些地區如奧地利,密集、高速的行動通訊網路涵蓋率已能讓行動寬頻取代固網寬頻,就會產生真正的風險。如果價格戰導致行動寬頻費率降低,風險就會升高。傳輸速率改善與價格降低可能導致低用量與重視價格的使用者轉投行動寬頻的懷抱。

行動寬頻升溫 通訊產業全力抬轎

全球有數家系統業者用「行動寬頻」一詞來形容以HSPA網路為基礎的任何服務。但本報告將行動寬頻定義為一種蜂巢式到個人電腦連線。根據占位空間(Form Factor)的定義是用來區隔行動通訊業者提供各種行動數據服務的重要因素。它也有助於定義該服務的使用情境。因此在本報告中,連線由網卡(Datacard)、USB Dongle或筆記型電腦內建的行動通訊晶片所提供。

HSPA實現3G承諾

在西歐地區,HSPA是實現3G潛力的重要因素。作為一種行動通訊技術,相對於無線區域網路(WiFi)提供的有限涵蓋率,它也提供「真正的」寬頻行動化。

全球行動供應商協會(GSA)指出,到2008年4月為止,歐洲共部署了一百零三套HSDPA網路。部署數目很重要,因為它提供了經濟規模(包括基礎建設設備與裝置層面),這使更多系統業者能負擔得起升級措施。

此外,HSPA建置也有所演進,下傳速度改善到理論上的最大值3.6Mbit/s,這同時也被視為提供行動寬頻的最低門檻。GSA指出,全球一百一十六套HSDPA網路已於五十八國推出3.6Mbit/s或更高的數據下載速率,這比例相當於商用HSDPA系統業者的六成餘。市面上也已有一百九十種裝置支援3.6Mbit/s的最大數據下載速度。

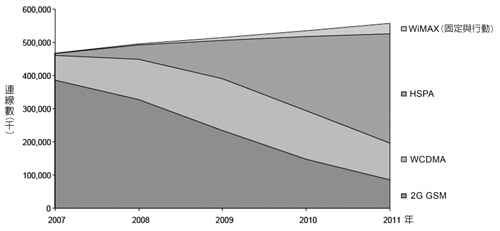

HSPA之所以大受系統業者歡迎,主因為它提供現有通用行動通訊系統(UMTS)基礎架構一種高成本效益的升級措施,它也將是3G頻譜使用最大化的極佳方式。 因此西歐的HSPA連線占總行動通訊連線數的比例,估計將於2007年的1%成長至2012年的77%。如果加入全球微波存取互通介面(WiMAX),HSPA在未來4~5年間成為主要無線通訊技術的趨勢就非常明顯(圖1)。

|

| 圖1 2007~2011年西歐連線技術比例 |

USB數據機帶動成長

支援行動寬頻和數據服務的裝置類型增加,是過去兩年來的一大趨勢。如網卡從GSM問世初期即已出現,傳統上以企業為焦點。但在過去18個月裡,最大的發展就是筆記型電腦用USB Dongle的飛快成長。相較於網卡,USB Dongle有兩大優勢,一是安裝方便,USB Dongle包括安裝所需的軟體,因此可說是「即插即用」裝置。這和個人電腦記憶卡國際協會(PCMCIA)經驗大不相同,即使有公司資訊科技(IT)支援團隊的幫助,企業用戶安裝後者還可能是令人沮喪的經驗。對消費者而言,USB Dongle的行銷、銷售與支援要方便得多。

雖然USB Dongle和網卡在射頻技術方面差異不大,但中國供應商的大力支持,帶來低成本與大量生產,使這些裝置變得非常便宜,因而促進USB Dongle接受度成長。

手機更針對行動上網設計

在過去兩年間,支援行動寬頻存取和數據服務的手機也大幅增加。在已開發市場與特定新興市場,內建大型彩色螢幕、瀏覽器與強大作業系統的3G手機已成為主流產品。主要帶動因素為更多中價位3G手機的問世。由於預期系統業者將對3G更有信心,加上手機經濟規模意味著3G手機生產成本降低,這將使得此類手機於2008年以後更快速發展。

而「手機也可作為連線數據機」的概念,也在西歐各市場發揚。由於藍牙(Bluetooth)在筆記型電腦和手機上的高普及度,裝置間已經可以連線,也讓服務邏輯變得簡單:只需要一個裝置,就能透過手機螢幕或筆記型電腦上網。

就中長期而言,其他各種消費電子設備也將內建嵌入式行動通訊晶片,例如可攜式多媒體播放器(PMP)和遊戲機等。

行動通訊業者在新興市場舉足輕重

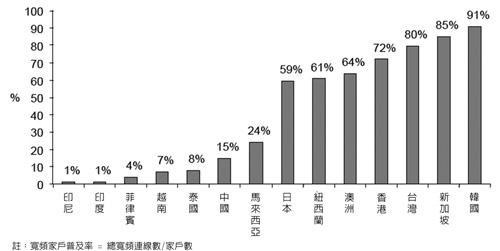

相較於亞太地區的寬頻領導國家,如新加坡、台灣、和韓國等,許多亞太市場寬頻普及率仍低(圖2),寬頻家戶普及率落差仍在。

|

資料來源:Ovum

圖2 亞太地區寬頻家戶普及率 |

造成落差的原因很多,但既有固網電話和有線電視系統有限,造成寬頻基礎建設不足是主因之一。而這樣的情境,正是行動通訊業者大展身手之契機。在新興市場,這些業者經常是最強大的品牌,也是規模最大與獲利最豐的公司之一。行動通訊業者以前提供語音服務給大眾,現在他們隨著無線通訊技術的發展,也有提供數據和寬頻的類似機會。

比較將固網埋入地底和部署無線通訊基地台,在時間、困難度、金錢、與風險投資上有極大的差異。在缺乏既有固網寬頻替代方案之處,無線技術將提供更多寬頻服務給大眾市場。就像語音服務一樣,通常行動通訊業者最能夠掌控這些網路和提供寬頻服務。

因為經濟規模,行動通訊網路將逐漸成為標準的寬頻提供管道,以滿足這些市場被壓抑的寬頻需求,並搶走固網業者的市占率。

Femtocell可改善室內涵蓋率和服務品質

毫微微蜂巢式基地台(Femtocell)的興起,對行動寬頻的未來發展可能有其重要性。歐洲已於2008年舉辦相關數項測試,Femtocell首批商業化服務可望於2009年底問世。

從消費者的角度來看,Femtocell的主要優點是改善建築物內的涵蓋率。就數據服務而言,改善網路涵蓋率,以便將數據傳輸速率提升到接近理論上的最大值。數項系統業者與供應商研究顯示,成熟市場的大多數行動通訊使用情境都發生在家中。

採用Femtocell的最大挑戰在於,使用者需要固網寬頻線路,才能支援毫微微蜂巢式基地台骨幹網路。對整合型業者而言,這不是問題,因為他們可提供整合服務,包括固網與行動服務,因此他們得以利用Femtocell帶來的商機。 但是僅提供行動通訊服務的系統業者可能發現,由於整合型業者得以囊括市場,他們實際上等於把通訊流量交給競爭對手。

挑戰所在多有 供應商戮力以赴

儘管行動寬頻網路在全球陸續掀起數波投資浪潮,不過卻也不是一帆風順。舉例來說,包括網路傳輸速度、覆蓋範圍與網路容量等,都是須要克服的難題。

|

|

| |

因為同一個細胞的所有使用者必須分享無線電頻寬,因此行動通訊網路自然比不過固網寬頻線路,尤其是使用者越多,可用頻寬就越少。根據市調單位Ovum預測,到了2011年,西歐達到或超過10Mbit/s的數位用戶迴路(DSL)連線將達四千三百七十萬戶,約占45%。此外,還有四百九十萬戶光纖到戶(FTTP)。因此行動寬頻無法與IPTV競爭,更不用提高畫質(HD)IPTV了。此外,UGC的普及也突顯了它上傳速度較慢的問題,Femtocell可能發揮影響力,但不太可能與其他家庭連線技術競爭。

因此,做為渴望頻寬家庭的主要「管線」,雖然行動技術能發揮互補功效,仍不太可能取代固網寬頻。此外,HSPA的理論速率和實際有很大差別。例如3 UK曾指出,3.6Mbit/s HSPA網路的實際速率比較可能是1M~2Mbit/s,或在升級成7.2Mbit/s HSPA後加倍。也因此,行動寬頻業者將難以「傳輸速度」為與其他固網技術競爭的唯一手段。 |

|

|

| |

行動寬頻還有另一種網路問題,就是HSPA仍屬於一種不成熟的技術,因此有地理上的限制。英國沃達豐(Vodafone)正在大幅擴張7.2Mbit/s HSPA網路,試圖將其行動寬頻產品的潛在市場增加到三百萬人。到目前為止,它僅限於優先地區,即使網路擴充後,並非全國所有地區都能享有最高速率。因此行動寬頻商機的規模受限於可用的適當網路技術。

在這種狀況下,網路分享可帶來重大優點。除了減少單一網路的CAPEX與營運支出(OPEX)外,它也能提升涵蓋地區與涵蓋密度。例如電信業者T-Mobile和3在英國的網路分享合約終將涵蓋98%的人口。這對行動寬頻十分重要--可將系統業者的市場潛力最大化,並提供服務品質上的競爭優勢。 |

|

|

| |

毫無疑問地,行動數據流量正在成長。3 UK發現其網路輸出吞吐量(Throughput)在2007年10月到2008年2月間增加了七倍,這也符合行動寬頻的大幅普及速度。在奧地利,3的行動寬頻用戶每用平均使用量為1GB。在1年內,網路流量成長了3,000%,而現在語音僅占網路流量的10%,未來的發展將更為驚人。

根據Ovum與系統業者的討論,多家網路很明顯地將無法處理許多數據密集族群類似固網寬頻的用量。不幸的是,這意味著隨著容量和速度需求成長,行動通訊網路將難以提供有利可圖的價位給大眾市場。 |

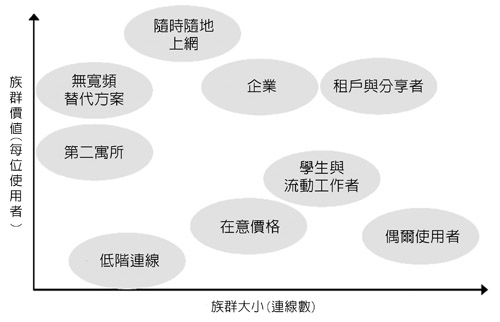

市場區隔差異大

當然,在不同的行動寬頻市場,需要不同的定價策略,也更須要找到目標族群。圖3強調行動寬頻產品的主要消費族群,表1則描述各族群特性。

|

註:族群價值與大小僅為相對值,並非以實際資料為基礎。

圖3 西歐行動寬頻消費族群 |

| 表1 主要行動寬頻族群描述 |

| 企業 |

這是行動寬頻的歷史基礎消費族群。企業較可能大幅投資在服務上,確保高服務品質與較高的使用限制。漫遊是主要的加值服務。

但隨著USB Dongle和較低費率的出現,專業和消費使用者間的界線開始模糊起來。這催生了所謂「半專業」(Prosumer)消費族群。 |

| 隨時隨地上網 |

本族群演進自原先稱為「半專業」的消費族群,涵蓋更多大量網際網路使用者,後者希望取得最新社交網絡和Web內容。無法離開Web,以單位使用者計算,他們是行動寬頻流量最大的消費族群。因此他們的數據服務消費將會很高。

他們將傾向於視行動寬頻為固網寬頻的相補服務,而非替代服務。這意味著他們是整合型業者結合固網與行動寬頻產品的優質銷售對象。 |

| 租戶與分享者 |

這是行動寬頻替代固網(FMS)的主要對象。該族群包括經常搬家,導致無法簽訂固網寬頻合約者。他們比較可能是年輕的專業人士,因此對系統業者有很高的價值。 |

| 在意價格 |

本族群的數據使用要求低,如果能夠省錢的話,會從低階固網寬頻服務換成相對應的行動寬頻服務。

本族群有合理的規模,但價值低,如果有較佳的服務出現,也很可能會跳槽。 |

| 偶爾使用者 |

本族群喜歡行動化和簡單,但他們的使用量小,因此簽訂兩年合約並不合理。所以他們會喜愛預付機制帶來的自由。雖然他們對系統業者的價值減少了,但如果忽視他們,業者也會流失增加營收的機會。 |

| 第二寓所 |

這個族群相對較小,但可能願意多付錢,如果能提供網路服務給其第二寓所(通常在較偏遠地區)的話。因為第二寓所是臨時性的,所以預付機制可能有其吸引力。 |

| 無寬頻替代方案 |

西歐的寬頻普及率意味著這是很小的族群,但和機房的距離以及網路議題的確會造成無法使用固網寬頻服務的族群。因此行動產品非常適合這些消費者。 |

| 學生與流動工作者 |

這兩個族群有兩大特色,使他們成為類似的行動寬頻目標。首先,他們住在臨時寓所,也可能經常搬家。他們的可支配收入也相對較低。強調行動化的低費率最適合本族群。但學生族群的使用者也可能希望加入「隨時隨地上網」族群。 |

| 低階連線 |

涵蓋任何需要(或正在使用)2Mbit/s以下費率,以及每月用量小於5GB的使用者。這將適用於新興市場的許多使用者,但更成熟市場也有可支配收入較低的族群。他們會對預付機制有興趣。他們對速度、用量限制、以及加值服務沒什麼興趣。 |

仔細拿捏定價策略 行動寬頻服務有商機

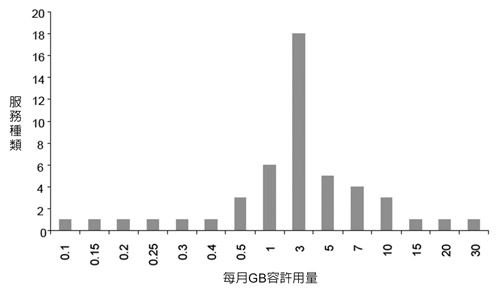

一般來說,行動寬頻費率經常有用量的限制。這是因為真正的吃到飽模式會帶動用量,導致用量影響網路容量與部分應用的服務品質。

最常見的用量限制為每月3GB(圖4),1GB則是低月租費的有效低階門檻。隨著奧地利與挪威等較成熟行動寬頻市場的進化,5GB與7GB服務也越來越普遍,系統業者可以針對花費較多的「大用戶」(Power Users)區隔其服務。無論如何,系統業者都必須提供一系列行動寬頻服務,為目標族群服務。

|

資料來源:Ovum與各公司

圖4 奧地利、德國、義大利與英國的行動寬頻用量限制 |

在所有狀況下,如果超過用量限制,系統業者就會加收費用,從每MB 0.10~0.25歐元,這要視系統業者和費率而定。另外一種作法是達到限制後,就減少效能。西班牙沃達豐和挪威Telenor就採用這種作法。雖然它能保護其他使用者的服務品質,但其風險則在用量最大的用戶並不喜歡效能的降低。

部分系統業者也採用限制時間的存取模式。例如義大利行動電信(Telecom Italia Mobile)最近的寬頻費率就讓用戶每月支付20歐元,即可使用100小時的行動寬頻存取。德國T-Mobile也提供以時間為基礎的費率,包括100小時和40小時。

然而,產生的問題是,計時收費屬於退步的方式,而且相較於不計時間的固網寬頻,吸引用戶的價值似乎很低。也因如此,Telecom Italia Mobile或T-Mobile都不以時間作為唯一的服務收費標準,這只是另外一種供使用者選擇服務的方式。

現在業界很強調與用戶簽訂長期合約,通常為期兩年。對業者來說,只要合約沒過期,業者就有穩定的收入來源。隨著系統業者推出更多行動寬頻服務類型,固定長短合約仍將是最主要的格式。

不過如果預付行動寬頻服務屬於一系列服務的一部分,就可能帶來龐大商機,特別是將行動寬頻和固網服務視為相輔相成。

在預付方案占語音服務大宗的市場如義大利,有87%的用戶都採預付模式,預付將是可行的選項。在這些市場,預付行動寬頻服務會有吸引力,原因則在是大多數使用者都已經習慣這種方式。

而未補貼數據機或網卡,則將是阻礙預付方式普及的主要障礙。但預付行動寬頻服務仍可演進成非常類似預付語音服務,將裝置與部分數據整合為一個「入門組」。此外,隨著裝置出貨量於未來兩年遽增,USB Dongle的價格將會下降。屆時,西歐市場的競爭也會更為激烈,預付很可能成為行動寬頻的戰場。

加值服務如雨後春筍 系統業者策略帶動營收高下

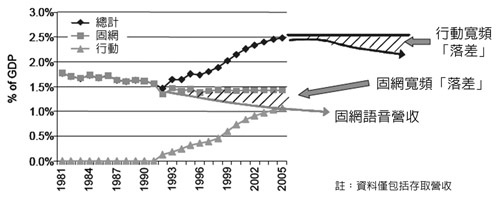

行動寬頻存取將經歷與固網寬頻存取類似的成長曲線(圖5),對渴望從3G投資上賺錢(特別是數據服務)的系統業者而言,這是個大好消息。但系統業者現在必須擬定策略,規畫在存取成為一般性商品以及競爭激化時,如何帶動行動寬頻營收。這個現象已經發生在固網寬頻上,行動寬頻也將面臨類似的情境。

|

資料來源:Source ITU

圖5 行動寬頻落差 |

行動寬頻的主要使用情境將視用筆記型電腦、手機或其他手持式裝置而定。上述各種裝置的大小和能力非常不一樣,這會對最適合支援的服務產生影響。當然,並非所有加值服務都須收費,但它們能以其他方式加值,例如提供消費者有用的工具或改善使用經驗。

|

|

| |

就帶動個人電腦上網用量而言,電子郵件和即時訊息(IM)是兩種最重要的應用,因此假設這兩種「基本」服務未來也會成為行動寬頻方案的核心並不為過。這對筆記型電腦/Dongle情境而言尤其正確,但也要避免過度強調透過手機寬頻上網使用電子郵件和IM,因為語音和簡訊(SMS)也仍在相當程度上滿足了行動通訊的要求。 |

|

|

| |

行動寬頻帶動容量和速度增加,通常會改善遊戲、音樂、電視和視訊等行動多媒體服務的品質和使用經驗。例如遊戲延遲減少、音樂和視訊下載更快以及電視品質更佳等。行動寬頻也將有利於須要頻繁更新,或須要定期存取的服務。例如社交網路或新聞、氣象、和旅遊等資訊服務。不過大多數此類服務已經屬於低成本或免費,行動寬頻也不易帶來改變。

在建築物內部使用某些行動寬頻服務時,可能對服務品質經驗產生負面影響。行動寬頻在室內接收到的訊號較弱,會影響任何寬頻服務或下載到裝置的應用。電視與視訊服務特別容易因訊號減弱,導致頻寬減少。不過Femtocell將有助改善此一狀況。 |

|

|

| |

數家系統業者已開始推廣防毒服務。例如沃達豐已在數個市場推出該服務。在這些狀況下,業者可強調行動防護,也可以使安全功能塑造為一種吸引客戶的誘因,而非帶來營收的服務。 |

|

|

| |

系統業者可將筆記型電腦的控制台軟體最佳化,帶來可觀商機。現在大多數系統業者只是安裝數據機供應商提供的用戶端軟體。沃達豐正在開發獨家的儀錶板(Dashboard),可提供服務更新與軟體升級檔(Patch)。該公司也打算透過它提供可產生營收的額外服務,例如企業虛擬私有網路(VPN)存取和針對消費者的音樂與內容,超越加值服務範疇。 |

|

|

| |

行動寬頻可提供漫遊功能,這是固網ISP做不到的一點。不過漫遊價格很高,隨著行動寬頻越來越以消費者導向,某家歐洲大型行動業者有可能搶進數據漫遊商機,包括針對消費者與企業。這應該在主管機關涉入前推動,因為已經發生用戶在不知情的狀況下,累積了高額數據費用的故事。行動寬頻因為其跨國境的特性,可能登上歐盟未來的議程。

對企業而言,數據漫遊費用也很高昂。例如沃達豐的月費為每日10英鎊(約12.50歐元)或每月95英鎊(約120歐元),使用限制為5GB,超過則按每MB 4.25英鎊(約5.35歐元)收費,後者相當於每GB 4,325英鎊(即5,454歐元),相較於英國收的每GB 15英鎊(19歐元),相差不小。 |

定位不同 整合型系統業者終將取得優勢

橫跨固網和行動網路提供整合寬頻存取服務系列頗具潛力。Telenor指出,此類服務的核心平台在於提供「不論消費者在哪裡,都盡可能提供最佳的寬頻經驗。」如果整合固網和行動寬頻與WiFi熱點,整合型系統業者的用戶實際上可獲得「最佳可用」的上網經驗。

英國Orange現在提供22英鎊(28美元)月費的固網與行動寬頻套餐,O2的行動寬頻僅提供給既有的固網寬頻或行動通訊客戶。奧地利電信(Telekom Austria)已推出一種整合固網和行動寬頻服務,固網寬頻客戶只要每月多付14.9歐元即可使用該服務。

目前行動寬頻替代固網侵蝕業者營收的風險很小。受限於網路速度,行動寬頻行銷強調它與固網的互補性,而非替代性。因此行銷應強調行動力和便利性。不過在密集、高速行動網路涵蓋區,的確有行動寬頻取代固網的風險。

隨著行動寬頻網路涵蓋率遍及全歐,侵蝕固網寬頻營收可能對既有系統業者造成更大威脅。如果價格戰使行動上網變成免費,風險會更大。接下來隨著改善速度與降低價格,低用量和重視價格的用戶會跳槽到行動寬頻,根除行動寬頻服務創造的額外價值。

對只有行動通訊網路的系統業者而言,行動寬頻方案極為簡單。簡單的原因是該機構沒有利益衝突問題,行動寬頻策略就是唯一的寬頻策略。行動通訊業者可以全力強調行動寬頻就是最佳的寬頻存取方案。而對大多數的客戶而言,行動寬頻與固網寬頻互補,而非其替代品(除了僅能使用行動通訊的市場外)。

即使考量到可能跳槽行動的固網ISP用戶,行動寬頻也不太可能成為西歐寬頻連線的最主流。特別是光纖部署正在西歐累積動能,並提供快得多的存取速度。此外,固網服務可提供足夠頻寬給IPTV和企業網路,這是行動寬頻所不能及的。

當然事情總有例外,奧地利就證明了行動寬頻可取代固網。3 Austria的確聲稱行動寬頻將成為未來存取技術的首選。但特定因素影響了奧地利市場的演進,其他西歐市場並沒有這些因素。行動寬頻業者也面臨固網ISP新一波的壓力,所以目前的狀況不見得會長期持續下去。

在基本寬頻方面,有一個族群會從固網寬頻跳槽到行動寬頻,如學生就是其中之一。但隨著寬頻服務的精緻化,大多數用戶還是會基於頻寬和服務品質,繼續使用固網解決方案。

在「無所不在的寬頻(Ubiquitous Broadband)」概念方面,兼具固網和行動寬頻能力的整合型系統業者將占上風。這並不意味著他們沒有問題。這些業者面臨的重大問題包括成功整合行動與固網部門,並解決成本和營收分享等策略議題。如果業者能解決問題,就更能推廣無所不在的寬頻,也不會立刻面臨營收侵蝕的問題。

(本文作者任職於Ovum)