有鑑於近期半導體供應鏈的供需失衡,相關供應商需考量多方風險,並採取策略因應。本文提出三大策略,包含關注國際供應鏈政策變化、部署智慧物聯網,以及增加研發支出等方向,全方位強化供應鏈體質。

由美、日、印、澳四國於九月底在白宮展開的四國峰會聚焦在疫苗與半導體供應鏈議題,針對晶片等戰略物資的供應分配進行討論。 根據Susquehanna的調查指出,2021年8月晶片的前置時間(Lead Time),較7月增加8天達21周,足見供需失衡的嚴重性。加上汽車產業對晶片的依賴度逐年提高,晶片缺貨將使全球汽車營收損失1,100億美元,而疫情導致東南亞大幅降低半導體封裝和測試能力,半導體供應鏈緊縮已成為各國的國安問題。

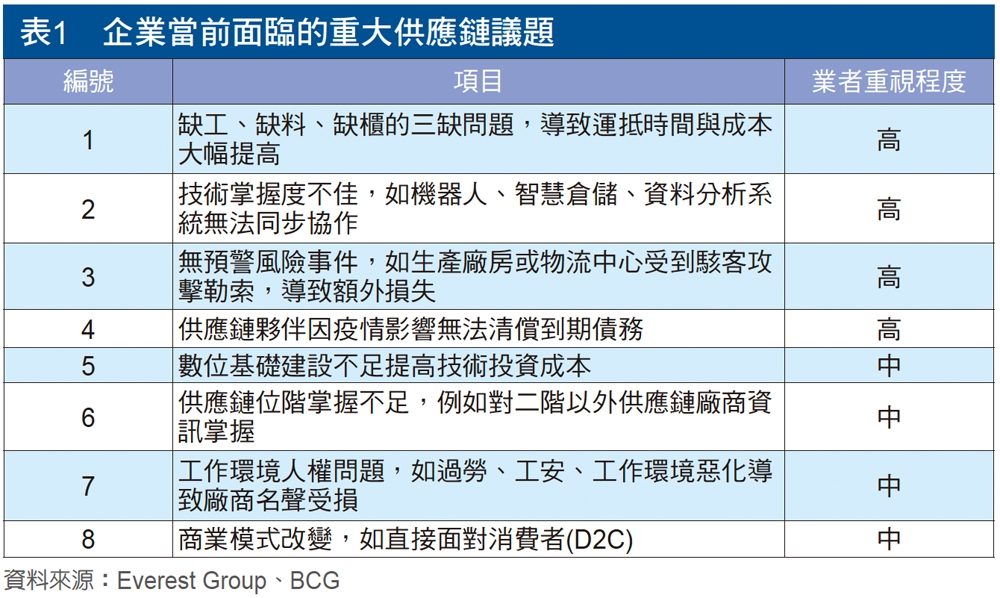

半導體供應鏈影響擴大 有效衡量風險成首要之務

根據麥肯錫的調查,國際供應鏈組成最複雜的業種為汽車製造、半導體、航太與電子製造,原因在於這些產業擁有大量不同位階(Tier)的供應商,環境變動容易造成斷鏈現象。疫情後的製造業全球供應鏈將面臨重組趨勢,並朝區域化、在地化、分散化的方向發展,在科技進步下,過往勞力密集、豐沛土地的優勢逐漸消失。研究機構Gartner指出,全球76%供應鏈管理階層認為供應鏈的干擾要素較三年前增加許多,起因於美中貿易戰帶來的干擾以及疫情的衝擊,在後疫情時代的業者既要應對斷鏈的威脅、兼顧效率與成本的平衡,又得面臨市場在地供應導致供應商可能重新選擇的難題。同時,缺櫃、缺料、缺工的三缺已經成為製造業者的新常態,供應鏈中斷可能進一步引發通膨率上升,且持續期間可能比預期的長,而不斷上升的海運費用可能重創公司獲利率。這些問題都加速業者供應鏈轉型,紛紛導入自動倉儲、物聯網、雲端與AI等技術提高應變能力,整理如表1所示。

策略一:密切關注國際供應鏈政策變化

對業者而言,雖然疫情是放大斷鏈的影響而非造成斷鏈的原因,但由於疫情前各國早已推行製造業回流與各項數位政策,在一定程度上也改變供應鏈版圖。如美國於2016年提出「美國國家創新戰略」(Strategy for American Innovation),發展智慧製造、先進汽車、智慧城市等,又在川普時期提出「美國製造」,鼓勵在地生產;拜登政府則延續川普政府的政策,並進一步發布長達250頁的供應鏈安全報告,針對半導體、先進材料等戰略物資調節供需狀況,正式宣告政府干預時期到來。歐盟於2018年提出了「數位歐洲計畫」(Digital Europe Programme),著重面向包含高效能運算、人工智慧、 網路安全與信任、數位技能等五大領域。新加坡在2017年針對產業轉型陸續端出「SME Go Digital」、「AI Singapore」、「RIE 2025」等,強化智慧製造能力,並以先進技術協助各產業轉型。無論是供應鏈回流措施或是全產業轉型,已經對業者的供應鏈布局帶來重大影響,未來供應鏈可能也被視為國際發展戰略的一環,從已開發到開發中國家,預期將有更多針對供應鏈的政策推出。

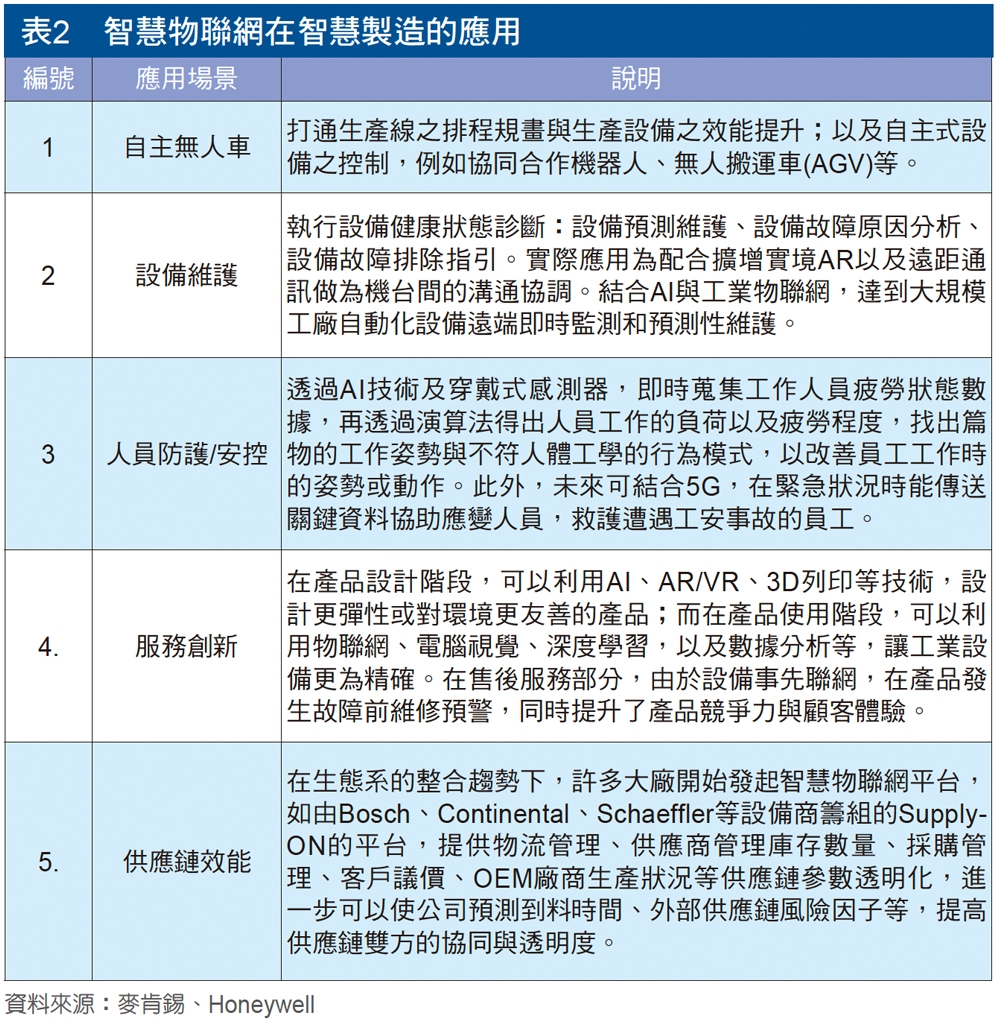

策略二:部署智慧物聯網開啟製造新紀元

智慧物聯網(AIoT)近來成為產業相當夯的技術,IoT在過去僅是透過感測器來蒐集資料的技術,主要作用在於為蒐集而非分析,但在導入AI後便能大幅提高自主賦能,透過演算法與進階分析應用來最佳化作業流程與營運效率,如預測性維護、全面提升整體設備效率(OEE)等。這些自動化工業設備已運用在各個子產業領域,如汽車、電子製造、化工、食品製造、塑橡膠、半導體、建築等,成為製造業不可或缺的重要工具(表2)。

國際市調機構IDC曾在2020年針對450家企業調查後指出,53%的IoT專案在整合了AI後,能在營運最佳化、員工產能、作業流程等轉型構面上提升20%的效益。可以說,智慧物聯網是實現端到端(End to End)製造的關鍵技術,在技術整合的發酵下,製造業正在加速虛實整合,透過各類感測元件的部署來串接雲端運算、大數據、邊緣運算、協作機器人、無人車、數位分身,以及5G等技術,提高資訊的可視化並加強平台的可控性,同時也奠定無人工廠的落地、規模化部署的基礎,進一步提高供應鏈的風險抗性,甚至帶動整條鏈的轉型。國際許多大廠如英特爾(Intel)、Honeywell、惠普(HP)、戴姆勒、西門子(Siemens)、BMW等業者加速投入智慧物聯網布局,以因應新型態智慧製造時期到來。

策略三:透過增加研發支出提升業者技術競爭力

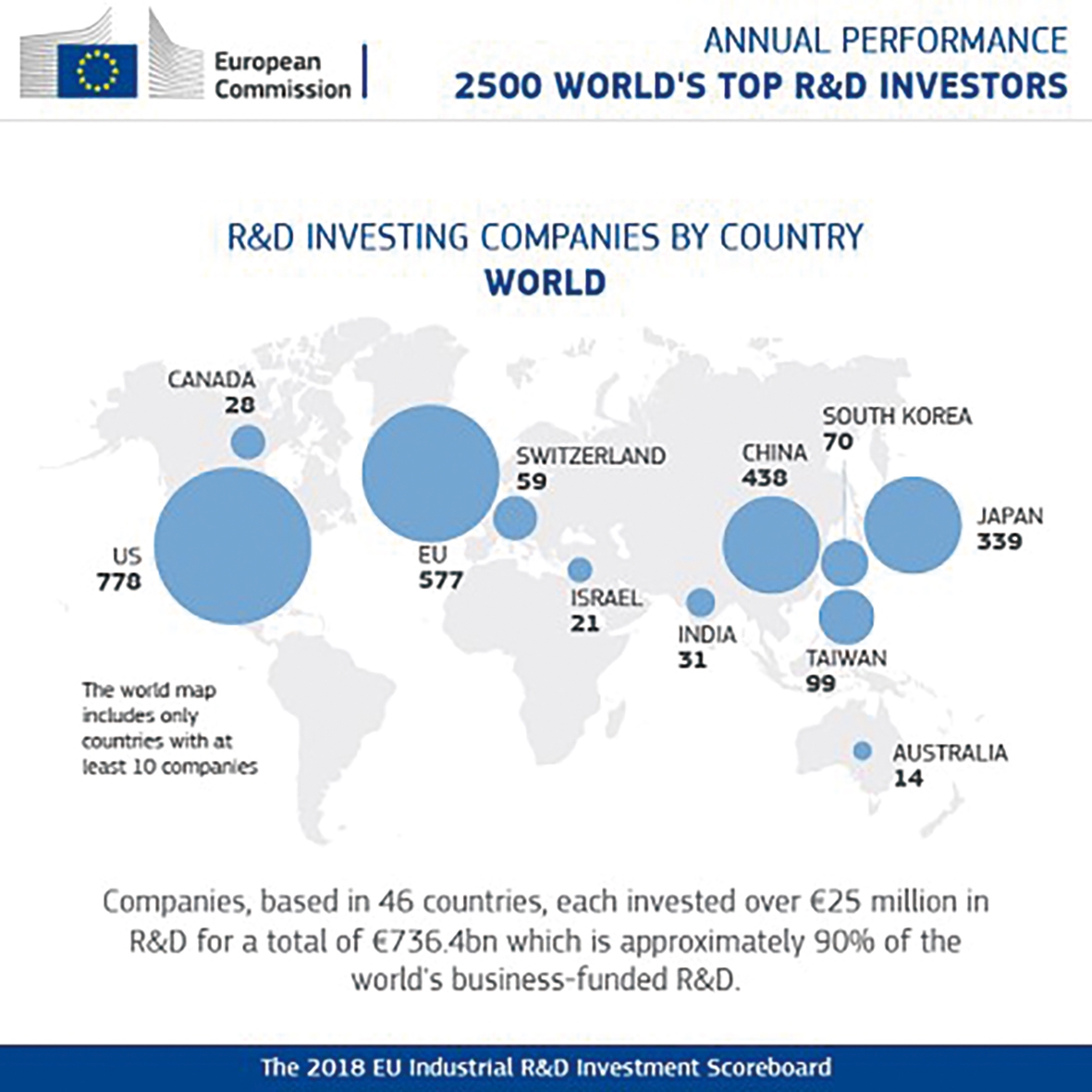

同時,企業研發費用比例也是觀察業者提高自身技術位階時的重要指標。根據歐盟委員會發布2020年歐盟工業研發投入記分牌《2020 EU Industrial Research and Development Scoreboard》顯示,全球2,500家企業的研發費用在疫情後持續提升。從產業別來看,電子製造(23.1%)、健康產業(20.5%)、ICT服務(16.9%)和汽車(16.3%)是研發投入的前五大產業別,占比占全部的77%,這幾大產業恰好也是疫情下受影響最大之產業,其供應鏈受到的衝擊相當大,因此不難看出投入如此規模研發的原因。若以地區別來看,美國、歐洲、日本、中國、台灣的企業數量占比最多,這些國家不但是電子製造/研發之主要國家,從地域位置也可看出位於全球供應鏈的樞紐地帶。科技發展不平均的狀態下也影響人才流動,大部分的電子製造人才來自北美與亞洲,並主要在該兩區移動,歐洲與其他地區則較少,這說明業者在調整供應鏈基地時,也須考量人才流動方向(圖1)。

圖1 全球企業主要投入研發之國家

圖1 全球企業主要投入研發之國家

資料來源:EU

提高技術競爭力有助於製造業的服務化,數據的應用已相當常見,以大型機械、設備業者而言,運用與數據相關應用之服務,如現場運轉設備、機械之相關數據,作為往後最佳化營運效能的重要根據。除了透過強化技術開發資金投入,業者也同時需以創新的價值網路為發展目標,透過技術聯盟或策略聯盟建立競爭優勢,取得供應鏈中的主導性地位,進一步深化長時間經營而來的客戶關係。單是以打進供應鏈為目標的企業已經無法趕上數位競爭力的培養,製程優良不一定具備研發技術,具備研發技術也不一定熟稔商業模式變革,唯有從全方位進行評估供應鏈體質,才可能在後疫情的時代下趨吉避凶。