儘管無線網路頗為風行,光纖網路的發展也不落人後,不論在歐洲、北美、日本或韓國都吸引眾多業者競相投入,由於數種被動式光纖網路各有所長,到底哪種才能真正滿足企業經營與用戶感受,仍需要時間觀察。

對有志在通訊市場耕耘的業者來說,到底投入乙太網路被動式光纖網路(Ethernet Passive Optical Network, E-PON)、超高速被動式光纖網路(Gigabit Passive Optical Network, G-PON)、波分多工被動式光纖網路(Wavelength Division Multiplexing-Passive Optical Network, WDM-PON),或者直接提供10G-PON,哪一種被動式光纖網路的建置才能夠創造光纖到家(FTTH)業務最大的營收,一直讓各營運業者傷透腦筋。同時也讓諸多研發單位裹足不前,深怕一旦投資錯誤將造成憾事。

相較於10年前DSL剛出現時,多數電信營運商無不爭相以類比的銅軸雙絞線來提供高頻寬及語音和數據服務,以滿足客戶不斷要求頻寬的需求,與今日的遲滯有著極大差異。

自2007年7月起,國內隨著工研院及量測儀器廠商漸次刺激PON市場,來自PON上游晶片廠商、收發器(Transceiver)甚至系統業者,已明確投入E-PON、G-PON等產品。今天的問題已經不是「要不要做」的問題,而是當眾多國內外客戶開始要求試用或中小量下單,業者到底準備好了沒有?以下將針對市場分布、標準、技術及用戶頻寬等內容一一說明,或可為光纖到家的市場提出一些綜合分析。

光纖服務熱度只增不減

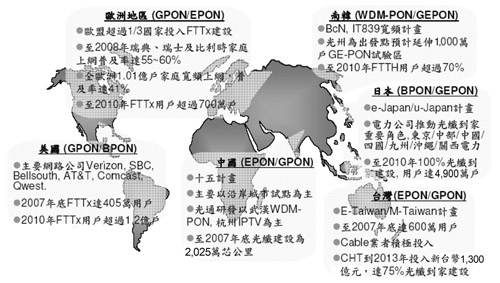

由全球PON市場分布的資料顯示(圖1),在歐美主要以G-PON為主、E-PON為輔。一般預估,到2010年時,FTTx用戶在歐洲將超過七百萬,美國更將超過一億兩千萬。反觀亞洲地區,目前則以E-PON為主、G-PON為輔,韓國更積極提出WDM-PON的服務型態。

|

資料來源:工研院ITRI、BroadLight、3M(02/2007)

圖1 全球PON市場分布圖 |

日本是最早啟動FTTH服務的地區,其中光纖到家的比例更居全球之冠,預計在2010年時將達到100%光纖到戶的規模;雖然FTTH主要服務仍由NTT-East及West等營運商擁有超過六成的用戶,但其餘各業者積極推動FTTH的服務亦不可小覷。

中國大陸由於北京奧運及上海都市博覽會的需求,各省皆積極布置光纖基礎建設,同時進行光纖到家試點測試,其中以中國電信(CTC)及中國聯通(CNC)的動作最為明顯,也是國際廠商爭相進入的標的。

國內也不遑多讓,中華電信(CHT)已正式在2007年7月開出光纖到家兩萬六千組門號的標案,由使用日系廠牌Sumitomo GE-PON設備的仲琦科技得標,並預計至2013年時達到75%的光纖到家普及率;同時,在其他固網業者進行FTTH試營運的當下,許多有線(Cable)業者也陸續推出各種光纖到家的服務,例如億聯寬頻、前東森媒體的凱擘及中嘉網路等集團。

而目前火熱的議題,便是業者針對超高速乙太網路被動式光纖網路(Giga Ethernet Passive Optical Network, GE-PON)或是G-PON的服務。一般來說,GE-PON屬於從有到多的境界,而G-PON則是從無到有,並具備跳躍成長的能力。

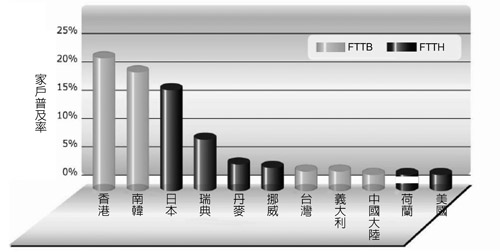

若將FTTx再細分為FTTH及光纖到樓(Fiber To The Building, FTTB)(圖2),日本及瑞典是FTTH的領先集團;而FTTB前兩名則是香港及韓國,台灣預期仍以FTTB為大宗,配合新集合式住宅建案的FTTH為輔。

|

資料來源:Fiber-To-The-Home Coundi(07/2007)

圖2 FTTH/ FTTB主要國家分布圖 |

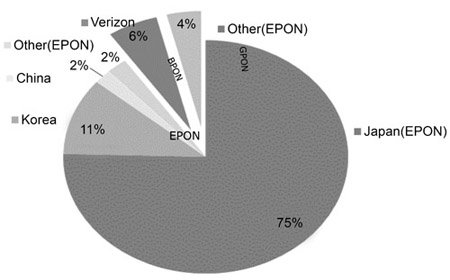

總體而言,截至2007年第三季,IEEE為主的E-PON仍超過八成用戶(圖3),以ITU標準為主的G-PON則不到10%。不過業界人士預估,2008年將是各家光纖到家業者及PON產品重新洗牌的關鍵時刻。如G-PON主要晶片供應商BroadLight就樂觀表示,2008年起將大幅成長,也預期GE-PON的市場將會隨眾多營運業者的正式提供服務,而進入戰國時期。

|

資料來源:Carrier-reported deployments(2007)

圖3 PON系統使用分布 |

GPON/EPON各有所長

GE-PON或EPON所支援的標準是IEEE 802.3ah,這項又被稱為乙太網路最先一哩寬頻(Ethernet in the First Mile, EFM)的技術,其中最重要的功能是沿襲傳統及市場上大量使用的乙太網路協定來提供低價的非對稱數據資料傳遞,特性為可達對稱1.0Gbit/s上行及下載的頻寬,晶片廠商Teknvous已提出可至2.5Gbit/s的傳輸速率;支援操作管理維護(Operations Administration and Maintenance, OAM)、服務等級區隔(Class of Service, CoS);支援以分時多工(TDM)方式提供電路模擬服務;支援網路語音通訊協定(VoIP)服務;支援協定包含OAM、MPCP、LLID及CRC8等。

至於GPON或Gigabit PON,所支援的標準是ITU-T G.984,透過新的封裝技術(Generic Encapsulation Method, GEM)將不同的協定訊號如ATM、Ethernet及TDM等有效率地承載在PON網路中,特性包括下載以2.488Gbit/s,上行則為1.244Gbit/s;提供GEM技術,有效整合ATM、Ethernet及TDM訊號於點對多點的PON網路;支援OAM與CoS;支援VoIP服務;支援協定包含TC層五個光纖線路終端(Optical Line Terminal, OLT)/光纖終端裝置(Optical Network Terminal, ONT)間握手程序及光纖終端裝置管理控制通道(ONT Management Control Channel, OMCC)。

其中在G.984中又分為如下項目:

|

|

| |

屬於GPON一般特性,乃基於營運業者服務需求的GPON一般特性規範。 |

|

|

| |

GPON實體媒體依存層(Physical Media Dependent, PMD),主要為支援商業及家庭用戶業頻寬需求的規範,及實體層需求及PMD層的規範特性定義。 |

|

|

| |

定義GPON傳輸收歛層,負責GPON傳輸收歛(GTC)訊框、訊息、距離量測方式、OAM機制及安全保障內容等說明。 |

|

|

| |

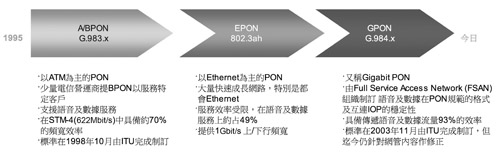

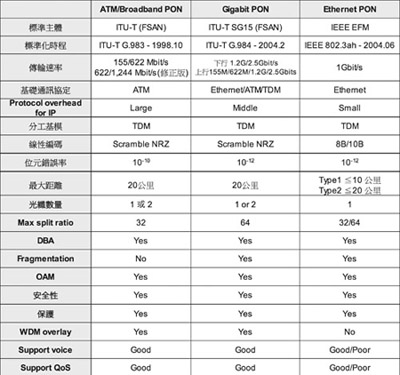

定義GPON ONT管理及控制介面,以及GPON ONT管理控制介面(ONT Management Control Interface, OMCI)建議。其他相關標準及演進比較如圖4與表1。

|

| 圖4 PON演進比較表 |

|

| 表1 PON標準比較表 |

|

量測重心有別

相較GPON而言,GE-PON的完整產品早已在市場多年,不斷地驗證其流量、穩定度、效能及服務品質(QoS)能耐的測試;唯一不足的是,多數的網通廠商只以數據流量的測試來驗證產品的品質,但對於實體層的驗證如輸出光功率、輸入光最小靈敏度、光波長工作範圍及波寬、眼圖等項目卻少有關注。因此,造成後來營運商在產品使用上品質及穩定性不良等問題發生,可謂因小失大,所以有GE-PON研發經驗的單位,在投入GPON產品時則較有整體量測考量的觀念。

在單一OLT對多個ONT/ONU流量品質上,GPON因下載頻寬可達2.488Gbit/s,故可分歧至六十四個用戶,優於GE-PON的三十二個;但目前GE-PON晶片商Teknovus提出同樣2.488Gbit/s的頻寬大小來滿足較多分歧用戶的能力。 至於實務量測經驗,GPON的上行流量品質仍然不如GE-PON,包含吞吐量(Throughput)、封包遺失率(Packet Loss)、延遲(Latency)、封包抖動率(Packet Jitter)、傳輸速率限制(Rate Limiting)等都有差別。

此外,目前量測儀器僅具備GE-PON協定量測的能力,而且因為GPON在G.983.3、G.983.4規範上仍在修正及討論,同時增加GPON系統研發與驗證品質的限制。

在互連性(Interoperability, IOP)測試能力上,GE-PON主要以NTT、中國電信等營運業者提出相關互連要求的驗證為主;而GPON經由ITU-T組織定義G.984,以及全存取服務網路(Full Service Access Network, FSAN)論壇推行多項互連驗證的測試方案,包含系統光源的品質量測(TX Power, RX Sensitivity, RX Overload)、ONU啟動及管理機制(Start-up, TC-layer OAM, Security, OMCI)、語音、數據、影像服務相關功能品質驗證、系統及多台ONU啟動及效能品質驗證、ODN或環境障礙發現、其他功能如動態調整頻寬機制(DBA)及前向誤碼修正(FEC)等、VLAN功能驗證、IP服務功能驗證。

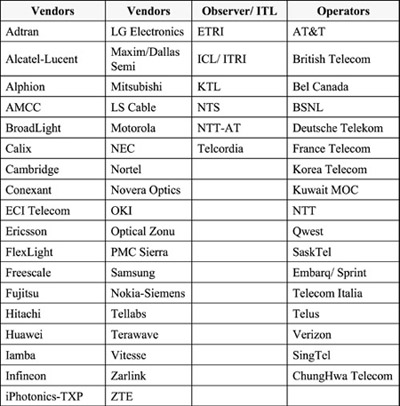

GPON參與的IOP會員,以參與會議及活動的主動會員為主,包含全球主要晶片商、系統商、研究單位及營運業者(表2)。

|

資料來源:LAI-GEN-5-OANWGsummary-v4(2007)

表2 FSAN主動會員一覽表 |

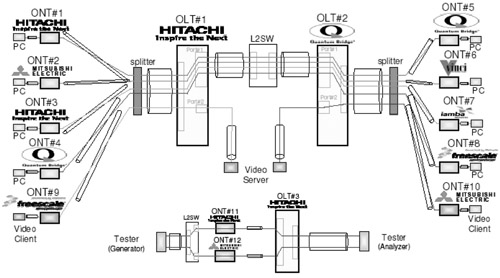

GPON IOP測試架構分為兩大類(圖5),各家ONT與OLT作終端對終端的互連測試,以及在各家ONT及OLT組合的環境下經由測試儀器作流量品質的驗證。

|

資料來源:LAI-GEN-5-OANWGsummary-v4(2007)

圖5 GPON IOP測試架構 |

綜合而言,具備完整的實體層到應用層測試及驗證的PON系統,較能提供日後營運業者在推行產品及服務的保障,同時預期相關的技術優勢及好處包括依標準規範進行定量品質驗收,因縮短整合系統的時間及花費,進而降低PON安裝成本、增加市場競爭機制而降低PON成本,PON系統設備透過IOP大會直接由各家營運業者認可品質,提供市場PON品質標竿的參考,在QoS於整合業者間多種服務下的延伸考量等。

PON供應鏈日益成熟

一般分析主要以PON關鍵的上、中、下游分布為主,並區分為上游單位的各零組件供應商,包括PON晶片、PON收發器、網管廠商,以及其他關鍵元件如分岐器、石英振盪器、EEPROM、FPGA、共模濾波器(Common Mode Filter)等。

在系統研發、QA/QC及生產業者為主的中游單位,則以網路通訊業者、光通訊業者、整合影音訊號進入PON系統業者等較為活躍。

而下游單位,則包括各營運服務業者,同時也包含通路、系統整合及下包商,細分之如電信業者、有線業者、電力公司與公營單位都在其中。表3是以國內為例,將關鍵項目及業者進行的分析。

| 表3 PON國內市場供應鏈業者 |

| 系統 |

上游關鍵業者 |

中游關鍵業者 |

下游關鍵業者 |

| |

晶片 |

收發器 |

網通 |

營運業者 |

| GE-PON |

Passave/PMC |

Ezconn |

AlphaNetworks |

中華電信 |

| Teknovus |

Delta |

ZyXEL |

遠傳電信 |

| Cortina/ImmenStar |

Axcen |

TaiNet |

台灣大哥大 |

| Mulan |

Source Photonic |

UMEC |

中嘉網路 |

| Turandot |

AOI |

CyberTan |

威寶電信 |

| Centillium |

AsiaOptic |

Ruby tech |

台灣固網 |

| Conexant |

OptoWay |

A-First |

台灣基礎網路 |

| |

OptoMedia |

DNI |

台灣寬頻通訊 |

| |

Formosa |

|

台電 |

| |

APAC |

|

台灣高鐵 |

| |

OCP |

|

台北捷運 |

GPON |

BroadLight |

Delta |

AlphaNetworks |

|

| Freescale |

Axcen |

ZyXEL |

| Passave/PMC |

APAC |

TaiNet |

| AMCC |

Ezconn |

TECOM |

| Broadcom |

AOI |

DNI |

| Cortina/ImmenStar |

OptoMedia |

Comtrend |

| Mulan |

OptoWay |

Cameo |

| Turandot |

Source Photonic |

Billion |

| |

|

Motorola |

供應鏈的分布全球皆大同小異,然而對於PON產業發展的關鍵,除了來自於市場機制的運作外,政府或營利或非營利組織的參與,亦扮演相當重要的角色。如國內工研院參與PON國際會議、中華電信研究所設立共同實驗平台、電子電機公會結合電機技師公會及建築師公會等所提出的光纖到家標章辦法,以及提供相關完整上、中、下游PON量測及功能驗證的公司。

此外,多數中游業者已有多家上游關鍵元件的測試品,有助於研發驗證階段或是導入量產時,對於價格、品質或時間交期的掌控。同樣,也有不少公司開始培養合作默契,以維繫長期緊密合作的關係,因為業者們早已了解到,最終市場是在全球,特別在大陸、印度、北美及北歐等主要國家。因此誰能創造當地主要市場重要的參考客戶,誰就有利快速進軍國際市場。

同時,在眾人皆使用相同上游產品時,最終產品價格及品質即成為區隔市場的重要因素,也因此,形成這種契約合作的模式更有助創造穩定的商機。

資料顯示,全球GE-PON設備銷售量在2006年主要以日系產品為主,原因正是日本為全球最早推行光纖到家計畫的國家之一,多數系統業者在取得當地FTTH營運商標案後,皆以此為典範,進行國際客戶推廣。

值得補充的是,全球FTTH設備在2006年銷售成長58%,前五大就占去91.9%,並以日本為主的GE-PON為主,故日系廠商居多數。

而隨著西門子(Siemens)與阿爾卡特朗訊(Alcatel-Lucent)多年耕耘,預估2007年韓國光纖網路市場將有所成長。

至於台灣廠商,則因具備完整上、中、下游產業鏈,透過結合國際大廠系統整合,更將有效進入市場。

內容/成本決定普及度

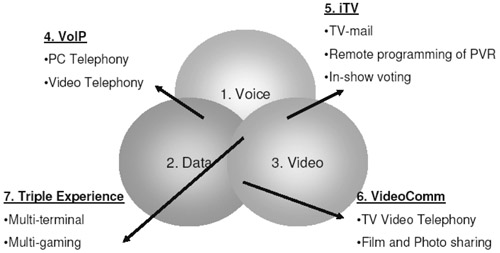

三合一服務(Triple Play)一直是光纖到家關鍵的應用服務項目,除此之外,綜合型的內容更是不可缺少。如圖6所示,VoIP結合語音及數據的應用,如PC及視訊電話;iTV結合語音及影像的應用,如遠端隨選視訊及影像投票系統;結合數據及影像的影像通訊平台,如電視影像電話及圖片檔案分享等都是殺手級應用。

|

資料來源:Notel、ITS(2005)

圖6 PON用戶頻寬內容 |

然而,終極的服務仍是集三項功能於一身的Triple Experience,提供跨平台、跨時間及地域的互動服務,能吸引最多用戶。

從成本來看,如今年稍早時仲琦科技拿下2007年7月中華電信標案,其中平均每埠不到150美元的成本創下GE-PON歷史新低,但一般相信,低價策略只是一個開始,未來勢必從成本上持續精簡,才能用低價吸引用戶。而預估電信業者間的價格戰也將持續。

以下藉由美國GPON及日本的GE-PON的成本及收費,來思考未來PON設備合理的價位。

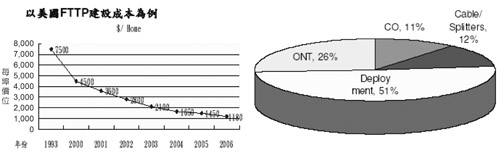

以圖7美國FTTP(GPON)為例,至2006年每戶每埠安裝的成本約為1,180美元,其中花費在設備、線材的費用約占49%,剩餘的51%是施工安裝等費用。然而,隨著分歧用戶數目的增加、施工學習曲線降低,預期每埠成本仍將持續下探。而大多的下降壓力將來自營運業者的施工、安裝、維運及障礙排除費用。

|

資料來源:BroadLight、3M、ITRI IEK(02/2007)

圖7 FTTP GPON成本 |

此外,若保守以每人使用100Mbit/s的頻寬來估計,GE-PON約900Mbit/s的傳輸速率可供九人同時使用、平均OLT加ONU約需成本200美元。若以GPON而言,同樣的頻寬約可讓二十三位用戶使用,平均OLT加ONT約需139美元,誰優誰劣已經可以看出。

不過,須要注意的是,上述的成本費用關係僅供參考,因為隨著共享網路的頻寬模式及各家業者在上行不同等級的集縮,實際成本將會有很大的出入。

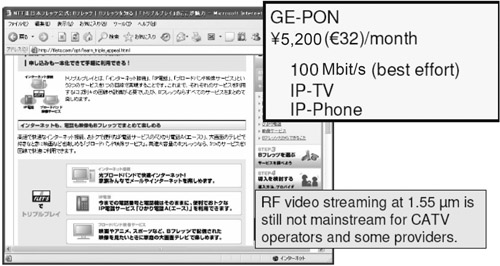

順帶一提,兩年前在台北縣深坑、新店的用戶可以新台幣900~1,200元申請到上/下行10Mbit/s的光纖到家服務。對照日本NTT的光纖到家申請服務,100bit/s頻寬下的Triple Play也僅需5,200日圓(約新台幣1,250元)(圖8)。

|

資料來源:http://flets.com/opt/learn_triple_appeal.html、NTT website

圖8 NTT光纖到家收費 |

綜合而言,整體PON服務的費用將隨著光纖到家服務行之有年的地區或國家看齊,而費用及應用將是影響市場需求及FTTH商業模式成敗的關鍵,一般預期最終的成本約高於DSL成本的二至三成。

GE-PON仍將看俏

自2003年開始,國內少數廠商開始將GE-PON出貨到日本,大量的需求從2006年開始,並預期將一直延燒到2008年,在相同上游晶片、收發器等元件環境下,如何能快速異業結盟及策略合作,以壓低研發製造成本;或是在相同成本上快速研發及量產,縮短各種產品的生產時間;或是以功能強大的網管系統,滿足眾營運商在維運及障礙分析的需要,將會是未來GE-PON帶給各製造業者的挑戰。

然而,由於通路及客戶仍持續看好GE-PON,市場需求仍熱絡,因此既有GE-PON業者並無意願轉作GPON。而對跳過GE-PON,直接進入GPON產品研發製造的業者來說,也大多是因為客戶要求,隨著國際標案、舊客戶的詢問及代工的情況下,才紛紛投入此一業務。

此外,相對GE-PON而言,雖然利潤較佳,但目前GPON的成本相對較高。預期,隨著各營運業者的FTTH正式推行、國際標準規範的修正完成、晶片廠商成熟版本的推出,以及完善量測工具的支援下,新一波PON產品的量產風潮即將到來。