雖然台灣廠商在雲端運算產業鏈占有一定地位,但多偏代工的角色,而雲端運算資料運算集中到伺服器的同時,雖然為台灣伺服器廠商帶來諸多商機,但因代工毛利持續降低,因此台灣廠商企圖轉型為白牌業者,若能強化軟體應用的開發實力,將能更進一步掌握雲端資料中心布建商機。

雲端運算(Cloud Computing)強調的是經由網路,將龐大的運算能力提供給使用者運用的一種服務。雲(Cloud)意指設置主機暨雲端的資料中心,並由網際網路(Internet)連接到各式各樣的設備、基礎設施、共享設備、虛擬化機器或儲存設備等相關整併(Consolidation)過的硬體設備。

端(Devices)為讓使用者透過各種端點設備,利用瀏覽器使用雲端的各種服務,此等設備包括Cloud PC、薄型設備(Thin Device)、平板裝置(Tablet Device)、電子書閱讀器(E-Reader)、Netbook、智慧型手機、智慧型電視(Smart TV)、行動聯網裝置(MID)、遊戲機(Game Console)、智慧手錶(Smart Watch)等智慧終端。

運(Operation)則是在雲端設備上所提供的各種運算服務、各種平台應用服務、開放給系統業者整合運用,如影音服務、各式各樣的網際網路系統加值服務等。算(Computing & Charge)強調的是服務提供者針對服務使用者提出計價模式及服務水準(Service Level Agreement , SLA),針對不同的使用者有不同的計價與服務水準,例如租用網路主機的費用及資訊安全服務費用、每年主機或網路可用率的限制等服務內涵。

業者積極布局雲端資料中心

雲端應用普及使得網路流量大增,網路設備大廠思科(Cisco)預估,未來5年的網路流量將有四倍以上的成長,而其中又以亞洲速度最為驚人。預計20092014年,全球家庭寬頻網路滲透率的年複合成長率(CAGR)為6.6%,全球行動寬頻網路滲透率的CAGR為44.6%。可預期的是,日後將有更多的網路應用加入行動裝置的服務功能,各種行動裝置將藉由連線方式接收更多的數位內容,因此,網路逐漸成為一個提供多樣服務的平台,實現「跨越各種硬體裝置」與「統合各項應用軟體」的無縫隙行動生活情境。

其中雲端資料中心的產業發展將因為未來相關應用軟體置於雲端,如Google的 Apps-Gmail、Google日曆、Google文件Docs、Google網上論壇、Google協作平台、Google影片、Postini,促使相關產業更加蓬勃。

雲端資料中心主要提供的服務內容包含從最基本的主機代管、異地備援等設備租賃,到透過平台提供各式各樣的應用軟體租賃、資訊安全委外管理服務。依據Gartner的資料顯示,全球資訊委外(IT Outsourcing)市場中,其中市占率最大的應用服務就是基礎建設管理服務(Infrastructure Managed Services),2010年其規模預計達1,653億美元,而這塊市場主要由雲端資料中心的委外主導市場發展。

論及雲端資料中心的市場需求,便不得不提到Google的雲端資料中心。特別是Google在雲端資料中心的資源投入屢創新高。2010年第四季其「雲端資料中心」資本支出便創下其營運以來的歷史新高,而主要則是投入紐約購地(Internet & Telecom Hub:250萬平方英尺)。2011年第一季「雲端資料中心」資本支出則主要是以美國Oklahoma州的「雲端資料中心」重建,及美國North Carolina州、South Carolina州、芬蘭的「雲端資料中心」建置。

一般而言,Google評選「雲端資料中心」所在位置的條件,包括便宜的電費、可長久供應的電力資源、鄰近河或湖邊、擁有私密安全性的廣大土地面積、與其他Google的資料中心的距離、稅率優惠等,由於Google在雲端資料中心的發展上,不僅為先行者,更是相關創新應用服務的翹楚,因此其動態,備受全球雲端資料中心產業的關注。

而除Google外,微軟(Microsoft)、Yahoo、eBay、惠普(HP)/EDS等大廠的雲端資料中心需求動向,也成為兵家必爭之地。另外還有相當多值得開拓的市場,Data Center Knowledge網站即揭露全球擁有最多Web Server的部分相關企業,包括英特爾(Intel)、OVH、SoftLayer、Akamai Technologies、1&1 Internet、Rackspace、Facebook、LeaseWeb、iWeb、SBC Communications、威瑞森(Verizon)、Time Warner Cable、AT&T、Peer1/ServerBeach等,這些資訊對台廠進軍全球雲端資料中心,以及釐清雲端資料中心需求企業的業務型態皆有一定的助益。

節能為雲端資料中心發展重要議題

近來在環保議題發酵下,綠化節能反而成為雲端資料中心產業的訴求點之一。有鑑於雲端資料中心擁有為數可觀的伺服器,當同時多台伺服器在一起時其產生的溫度更是極高,所以需要非常強的冷氣來散熱,這亦造成企業在電費支出上的增加。再加上如Google、Facebook、亞馬遜網路書店(Amazon.com)、Salesforce.com等網路型態企業及大型企業的需求,使得雲端資料中心延續小型、精簡、集中、節能、模組化(Modulize)的趨勢。

而貨櫃式資料中心(Container Data Center)有部分特性,包括高度密集化(Space)、縮短作業時程(Time)、行動模組化(Modular)、異地備援(Backup)等,頗能符合雲端資料中心關於精簡、集中、節能、模組化的需求,因此成為目前市場顯學。目前市場的貨櫃式資料中心主要有Oracle(2009年購併Sun Microsystems)的Project Blackbox、Rackable System的ICE Cube、IBM的iDataPlex、惠普的POD、APC的InfraStruXure Express、Verari Systems的Forest。電力成本、散熱、節省空間為雲端資料中心三大關鍵成功因素。

10GbE為主流通訊技術

另一方面,英特爾在2010年發表Twinville晶片,結合Teranetics(後由PLX Technologies收購)的雙埠10GBASE-T實體層晶片,以及英特爾的媒體接取器。由於這款40奈米(nm)晶片功耗不到10瓦(W),因而毋須使用散熱片,也適用於25平方毫米晶片封裝。因此在2010年第四季便有許多伺服器暨主機板原始設備製造商(OEM)已試驗性(Prototype)應用Twinville晶片於其伺服器主機板,2011年上半年更已進入量產。相對於Infiniband,由於Infiniband在性價比方面較佳,但在每埠成本部分,10GbE則較具競爭優勢,結合銅纜的低功耗亦成為伺服器大廠採用網通連接到雲端的關鍵,而處理器皆支援虛擬化直接存取技術,更讓10GbE傳輸優勢得以彰顯。目前10GbE的晶片供應商包括博通(Broadcom)、英特爾、Mellanox Technologies、Solarflare Communications等,至於會採用10GbE的主機板內建網卡,皆為儲存設備、雲端資料中心、虛擬化環境等應用情境。

儲存與伺服器產業匯流

國際伺服器品牌大廠積極布局雲端產業,皆已洞察到儲存技術的深化將是卡位雲端運算的主要策略重點,伺服器與儲存設備產業疆域將已因雲端運算產生匯流,而傳統壁壘分明的資訊硬體與資訊軟體兩大陣營,亦已從過去的涇渭分明的抗衡到現在合縱連橫的競合,甚至從之前強調水平分工的價值轉而再度強調垂直整合的能耐。

回顧2010年下半年,伺服器大廠購併儲存設備/軟體的互補案例接二連三,包括戴爾(Dell)/Ocarina(2010/7)、戴爾/Compellent(2010/12)、惠普/3PAR (2010/9)、IBM/Storwize(2010/7)。由於儲存設備在雲端資料中心的建置費用占比最高,因此2011年下半年乃至2012年,國際伺服器品牌大廠無論是透過購併手段,亦或是策略聯盟,網路儲存技術與雲端資料中心都將是墊高核心競爭能力的主要標的,這亦將連動影響未來台灣伺服器暨主機板業者的策略延伸發展方向。

而有關虛擬化技術,則是國際品牌大廠及台廠持續關注的另一焦點。x86伺服器虛擬化技術已被證明逐漸顛覆企業IT採購行為,而虛擬伺服器技術大多應用在虛擬Web伺服器、離線儲存和一些基礎應用中。伺服器虛擬化可能會降低儲存容量的利用率,儘管使用虛擬伺服器技術可以減少伺服器硬體的購買成本,但同時增加技術應用和管理的複雜度,這亦使得企業對伺服器效能的提升更形迫切,連帶影響中央處理器(CPU)大廠與伺服器主機板業者對產品藍圖的規畫。以在2011年第三季上市的英特爾伺服器Romley平台來說,除可帶動新一波伺服器換機潮,聚焦虛擬化技術並提升儲存效能更是伺服器產品邁向下一波成長的重要推動力道。

台灣業者位居雲端資料中心產業鏈要角

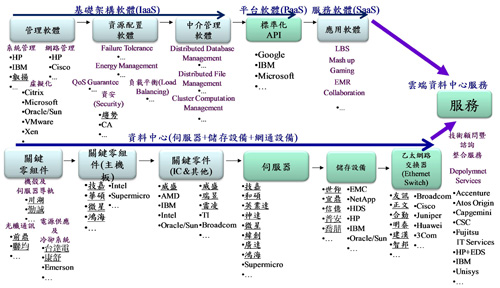

台灣的資通訊(ICT)製造產業在全球占有優勢地位,除有堅實的產業鏈和技術優勢,更在雲端資料中心三大核心伺服器、儲存、網路等硬體設備上,具備自主製造與平價供應能力。

特別是而雲端運算的運算集中化效應浮現,使綠色節能的雲端資料中心成為兵家必爭之地,而每個雲端資料中心的組成,正是伺服器、儲存設備、網路裝置的集成,而這三項硬體產品,台灣廠商在全球產業價值鏈正扮演舉足輕重的角色(圖1)。

|

備註:1.台灣廠商加註底線表示 2.廠商中文是依筆畫順序,廠商英文是依字母順序

資料來源:資策會MIC(10/2011)

圖1 雲端資料中心產業價值鏈及相關廠商 |

台灣大型雲端資料中心發展起步

目前台灣在大型雲端資料中心經營上,足以構成規模經濟效益,並擁有眾多客戶的主要業者有兩家--宏eDC與中華電信雲端資料中心。宏在台灣的eDC約有二百五十家企業客戶,龍潭機房皆已滿載,但由於台灣資訊委外服務市場較小,加上機房投資金額龐大,短期沒有擴廠規畫,將以外銷「機房管理」的模式,開拓中國大陸和東南亞商機。至於中華電信在板橋的雲端園區,瞄準教育、產業、醫療等應用服務,預計2012年上線。

看好台灣深厚的ICT基礎環境及雲端運算產業優勢,雲端資料中心龍頭Google在亞洲建造三座資料中心,其中之一將落腳彰化,主要考量為能提供足夠的土地、電力、水力,但聘用的員工以低階工作為主,有關資料運算的核心技術並不會技轉給台灣,但Google為減碳而投資替代能源的商機則是相關產業關注的焦點。

Google雲端中心的效益是否會帶領其他雲端資料中心大廠如Facebook、Amazon進駐台灣,更是除深化雲端資料中心「機房管理」Domain Know-how之外,另一產業觀察重點。畢竟這些國際大廠若來台設置雲端資料中心,是對台灣投資環境正面肯定,但亦應搭配高附加價值應用服務與對台灣研發能量的提升,如引進雲端運算關鍵新技術、新應用與頂尖研發人才等,方能深化台灣整體產業效益,並促進台灣發展為全球雲端運算服務重鎮。

雲端資料中心以x86架構為主流

隨著電腦運算效能(Computing Power)與時俱進,企業運算逐步由大型主機(Mainframe)的架構演變為主從式(Client/Server)架構,再由主從式架構走向伺服器導向運算(Server-Based Computing)、集中運算的架構。

伺服器若依晶片設計及軟體程式撰寫方式的不同,可區分為x86與非x86架構。比較概括式的說法,x86架構伺服器係指以x86指令集架構為基礎,並採用由超微(AMD)、英特爾及其他廠商等所生產的x86 CPU伺服器,例如IBM的x系列與Blade、與惠普的ProLiant/Blade、戴爾的PowerEdge)。

非x86架構包括複雜指令集(CISC)、平行指令集(EPIC)、精簡指令集(RISC)等架構,如IBM的大型主機z系列與Power系列、惠普的SuperDome、Sun的SPARC等。

若比較全球伺服器出貨量的市場占有率,x86與非x86架構約為95:5;若依全球伺服器產值(Shipment Value)的市場占有率相比,x86與非x86伺服器約為53:47。而台灣的伺服器產業的代工(OEM/ODM),幾乎全以生產x86架構伺服器為主,另有部分IBM的Power系列與Oracle/Sun的SPARC伺服器。

目前台灣伺服器代工產業大致分為協助品牌大廠代工的業者,以及所謂的伺服器白牌市場的製造廠商。前者以英業達、神達、緯創及鴻海為主要領導廠商;而伺服器白牌市場製造廠商又可稱之為伺服器通路商(主機板及準系統的供應商),目前可謂群雄並起,除國際大廠Supermicro、英特爾之外,技嘉、和碩、微星、廣達等也都各有一片天。

而這類伺服器通路商需要較強的客製化(從Customarize到Application Optimize)能力,並可歸類為兩種業務型態所延伸的市場定位,一類為自主機板業務跨足白牌市場的業者,另一類則是從專業電子製造服務(EMS)與契約製造服務商(CEM)延伸其原有代工服務的業者。

台灣代工廠逐步轉型

由於近年來伺服器代工市場競爭激烈,價格廝殺下,毛利率逐年遞減,伺服器產業投入業者為墊高並掌握產業的價值,ODM與EMS紛紛轉進白牌市場,就是希望藉由提供通路所具有加值服務的特性,瞄準歐美的中小企業及新興市場,如金磚四國的商機。

然而全球伺服器市場超過85%的產值來自前五大品牌IBM、惠普、戴爾、Oracle/Sun、富士通(Fujitsu)所貢獻,相對台灣廠商若要成就伺服器的自有品牌,就需要一流的系統整合服務供應商,即系統整合商(SI)與獨立軟體開發商(ISV)做先鋒,以充分了解客戶需求並加以滿足,但台灣除內需市場(Home Market)沒有充足的養分滋養外,多數SI/ISV相較國際其他競爭者也僅稱得上是代理商(Agent),對於全球企業用戶的實際需求並無法確實掌握,此亦為何台灣廠商一直在產業價值鏈「含金量」最低的一段:裝配與製造的思維上打轉。

因此台灣ODM/OEM廠商未來在經營白牌市場的當下,除了物料清單成本(BOM Cost)的計算外,如何有效了解企業用戶對於伺服器各機構設計的需求,並思考是要採取「規模經濟」抑或是「少量多樣」的能力升級與策略轉型的選擇時,必須面對的現實。

然而在雲端運算的浪潮上,雲端資料中心的需求紛至沓來,儼然已為台灣伺服器產業帶來新的出海口,包括Google、Facebook、Amazon、Tencent、Baidu等紛紛跳過國際伺服器品牌大廠,直接下單給台灣伺服器代工業者,借重其硬體製造設計能耐,達到更好的成本效益。

2011年台灣伺服器產業全系統及準系統的出貨數量,上半年與下半年分別呈現45%與55%的占比,2011年度成長14.1%,達三百六十一萬九千台。此外,台灣伺服器ODM總出貨量的全球市場占有率,更從2010年的40.9%增加至2011年44.4%,可見台灣伺服器產業在整體雲端資料中心產業價值鏈硬體端已扮演不可或缺且舉足輕重的角色。

另一方面,伺服器大廠一改過去主導硬體規格設計的邏輯思維,針對不同客戶需求的軟體及系統架構,量身訂做「軟硬整合應用裝置」(Appliance)之產品如資料庫伺服器暨儲存設備、Security Appliance等。其中,Server Appliance不似其他運算型態的Appliance,其提供伺服器相關的服務包括FTP、電子郵件(E-mail)、DNS、VPN、防火牆、Web Server、NAS或SAN的儲存伺服器等,Google則堪稱將Server Appliance應用機會極大化的產業翹楚,而Search Appliance中的Google Mini為伺服器產業代表。

未來伺服器產業勢將進入硬體需求必須針對軟體量身訂做的時代,亦即Google、Facebook、Amazon等就向台灣ODM業者採購的主機板,訂製所需的資料中心伺服器,因此相關業者在中長期策略布局與惠普、IBM、戴爾等資訊硬體翹楚短兵相接進而肉搏相向時,雲端運算與Appliance的布局,台灣伺服器暨主機板製造業者也應因提早做好準備進而受益。

貨櫃式伺服器資料中心崛起

運算集中化將創造資料中心的新價值,環保、節能、穩定、安全、高密度、模組化為新一代資料中心發展的主流。而也因為環保綠化議題的持續發燒,再加上雲端運算對資料中心在運算集中化的需求,使得伺服器延續小型、精簡、集中、節能、模組化的發展趨勢,造就伺服器大廠,紛紛推出仿效Oracle/Sun之前名為Project Blackbox的貨櫃式伺服器(Container-based Solution)。將網路設施、伺服器運算、儲存備分及不斷電系統(UPS)等涉及資料中心機房建設的相關設備,全部整合到一個類似貨櫃形狀的黑盒子內,提供給用戶一個完整的資料中心的解決方案。

以目前市場伺服器的運算力利用率來看,約有80%的運算力是閒置未用的;而由伺服器所集中組成的資料中心,其運算力的平均利用率更是僅在2030%之間。但是就更多傳統的伺服器而言,即便在空置的狀態下,功耗也有峰值的60%,空閒設備的電力消耗,加上資料中心冷卻設備的能耗,資料中心會增加50100%的能源消耗。

如何解決此類現象,進行伺服器虛擬化改造,將資料中心的伺服器由原先各種規格轉變為相對統一制式標準(即按照資料中心的需求客製化不同類型的伺服器),能有效降低資料中心的能耗,提高利用率。在這方面的應用,Google的資料中心的成功已經成為一個很好的案例。而以Google、微軟、Yahoo等網路公司便是以其資料中心的不同的應用需求,將伺服器主機板的訂單委由台廠製造,而直接影響台灣伺服器暨主機板產業在出貨量及產值的變化。

對於企業用戶而言,建置資料中心不再僅是從考慮土地的取得及建築物的營造著手,全部的工作將只是一個個模組的連結,因此具有很大的靈活性及移動的便利性。所以為因應伺服器產業發展趨勢,包括IBM、惠普都紛紛宣布新一代資料中心的解決方案,稱之為「綠色資料中心」或是「下一代資料中心」,並籌組專門的事業群提供專業化的服務。而包括新興的大廠如Rackable Systems、Verari、聯想、浪潮和寶德(PowerLeader),亦不願在這塊市場缺席,而推出了類似的解決方案;微軟甚至在美國的芝加哥推出了「資料中心貨櫃灣」的應用(集中一千八百至二千五百台伺服器),可見市場效應已然顯現,而由大廠爭相推出這類資料中心的相關解決方案的氛圍,更是對市場的擴展形成正向驅動力。

具備高度客製化 軟硬體整合應用裝置將成市場主流

雲端運算驅使運算資源逐漸集中至伺服器端,帶動伺服器相關產業成長,除驅動伺服器與資料中心的產值,更將刺激運算,如多核心CPU、儲存、網路的需求,包括記憶體及儲存設備等IC應用。而伺服器產業亦將在虛擬化、綠色節能、雲端運算等風潮的引領之下,衍生出更多整合的徵兆。

目前台灣的伺服器ODM相關業者已將研發資源集中投入於伺服器的節能、模組化與精簡集中等三大重點。而伺服器與雲端資料中心為製造基礎的廠商,除將重兵集結於貨櫃式資料中心的先期開發外,軟硬整合的Appliance亦是相關產品的另一重點,這種不同於以往由硬體大廠開規格、訂標準的製造方式,而是依企業客戶整體軟體架構的需求設計Appliance,預期必將成為2012年類雲端運算設備的市場另一主流。

台灣伺服器與資料中心產業在面向產業快速變化的同時,虛擬化技術及雲端運算就像是產業升級至下一個階段所必須面對的兩個試煉,因此無論是伺服器品牌大廠亦或是伺服器代工設計的業者,除提升製造核心能耐與軟硬整合能力之外,提供更多加值服務的解決方案,包括提供儲存、軟體及服務的整體伺服器搭售模式,才能在激烈競爭的環境中突圍勝出,迎接產業再造的新契機。

從產業趨勢來看,未來雲端硬體的需求將逐漸減弱,廠商應該要提供軟硬體整合的全套解決方案,往高附加價值發展並延伸出系統服務,朝向以整廠輸出邁進,才能真正具有國際市場的競爭力。而在應用方面「娛樂雲」、「醫療雲」、「教育雲」則是具有軟硬整合、技術服務核心能耐業者可積極投入的市場商機。

此外,硬體裝置微利化,建議台廠應提高附加價值,卡位軟體服務業。台灣業者須建立核心競爭力,如硬體裝置的自製率。目前產業朝雲端邁進,裝置朝不同形式發展,過去筆電產業核心的處理器跟硬碟都非台灣掌握,在雲端世代,精簡裝置的零組件或瀏覽器,台廠是否能掌握滲透率值得深思。建議台廠宜參考蘋果的iPad與iTunes模式,調整營運模式,建構新型態整合服務,以提升軟實力、創造產業新優勢為未來ICT產業策略主軸。

(本文作者為資策會MIC資深產業分析師)