除了成本不斷下降,促使3D IC逐漸獲得廠商青睞外,TSV製程技術與材料、設備陸續齊備,有助加快3D IC落實的腳步。此外,3D IC採用的TSV技術,也將改變半導體產業既有的生態鏈。

上一期談到三維晶片(3D IC)由於成本的問題,使採用矽穿孔(TSV)技術的3D IC一直被邊緣化,但在廠商的努力下,3D IC成本不斷續降,再加上研究機構組成的聯盟不斷推動,3D IC邁向主流的機會大增。本期將繼續討論,除了成本外,還有哪些因素可強化3D IC成為主流。希望讀者可了解為何市場形成3D IC趨勢,並且藉由製程、設備與材料等的需求,幫助讀者釐清立體堆疊IC所需的必要支援。

技術/設備/材料須平衡發展

3D TSV在應用上,除與傳統封裝技術有別,所需條件也不同,其中包含製程方法、設備工具、材料、半導體電子設計自動化(EDA)工具等,都應有足夠的支援,才能讓TSV技術在市場上增加其可行性,然而,一個製程技術能進展到足以量產的地步,必須具備製程中的可靠度評估、成本衡量,以及標準的製造程序等標準的建立,TSV技術應具備的檢核項目包括製程成本是否可合理降低、是否可明確界定市場未來的可行應用、3D EDA工具是否可支援製程設計、是否可提供熱處理和材料的問題、是否具有足以量產的工具設備,以滿足具有經濟效益的產量需求,以及是否可提供測試工具。

為利用TSV作晶片堆疊,不單只是設計、製程須要調整,設備與材料也須能同步,才具有可行性,以目前市場所供應的TSV設備,大致上可分為兩類包括標準設備如Litho顯影工具、CMP化學機械研磨工具等,以及特殊TSV製程設備。其中,特殊TSV製程設備大致包含晶圓對晶圓接合機(W2W Bonder)、IC晶粒到晶圓接合機(C2W Bonder)、深蝕刻(DRIE)、雷射(Laser)、孔矽填充工具(Via-filling Tool)、光罩對準(Mask Aligner)、電鍍工具(Electroplating Tool)與噴塗工具(Spray Coating Tool)等設備。

根據Yole的報告,12吋晶圓應用3D TSV的相關設備於2008年已進入測試階段,其相關的工具設備之取得只是時間上的問題,也因此發展3D TSV時,同時仍須平行發展設備與材料,而從立體全矽系統聯盟(3DASSM)所需的結盟夥伴目標,大致可以窺見一二,以分類來看,在材料與設備方面主要包含電介質材料與製程、印刷工具、材料和製程、金屬化工具和化學處理、孔洞燒蝕和成形、矽和非矽核心材料,以及基底製造商和晶圓級封裝(WLP)廠。

設備與材料供應為量產關鍵

特別在材料市場的部分,如杜邦(Dupont)與日本NKC合作,共同發展WLP、3D IC與TSV製程的支援材料,並對3D IC的材料市場作估計,杜邦認為3D IC將從2009年大約1億美元,成長到2013年超過6億美元的規模,而預估2015年將再成長一倍,達到12億美元,也因此,設備與材料商應當提前布局。另外,根據Yole的預估,TSV設備的市場將由2007年的研發階段,至2012年總值超過8億美元的產出,為了解全球在3D IC是否可以支援量產,設備與材料的供應,勢必成了另一個重點,因此了解3D TSV的設備與材料市場,將有其必要性。

首先,表1整理部分在3D IC市場已宣布提供相對應設備與材料的供應商,並簡述其策略重點,除所整理的廠商外,其他如杜邦等,亦已投入3D IC的行列,以便支援TSV製程所需的設備與材料,從表中可知,3D堆疊所需的設備工具,仍需供應商好好規畫,舉例來說,薄化後晶圓所需的處理(Handling)設備、堆疊時的晶圓對準,抑或可輕易讓晶圓間作接合/剝離的材料,都將是量產關鍵。

針對2006~2015年共10年的時間,Yole分別對3D TSV設備與材料市場總值做出預測。在設備的需求上,早在2008年開始,設備商便已布局,無論TSV的加工是設定在製程中那個位置,為了要達成電性互連的堆疊,額外的設備供給勢在必行,至少,如欲產生TSV結構所需的蝕刻、堆疊時基準線的對準器等,並非都是標準的半導體製程設備,因此,設備的市場預估值反應的較早。

至於在材料的需求上,比如可主動散熱的材質,便會在堆疊晶片時使用到;又如低熱膨脹係數的基底材料也較不易破壞堆疊的結構,容易接合與剝離(Debonding)的材質,也是在暫時接合載具(Carrier)時一個重要的材料。

許多專家都認為大多傳統設備材料仍可延用於3D IC的製程中,但要妥善利用3D IC的優勢,技術面與設備材料等基礎架構仍須進一步調整,就以設計而言,R3Logic是唯一支援立體堆疊時的電路布線(Layout)設計的工具,而諸如益華電腦(Cadence)仍力求在二維(2D)上進行整合,以分割各層的布線以支援3D IC設計,因此,在各方條件仍未平衡發展時,要進入量產仍需一段時間。

3D IC應用的落點與趨勢

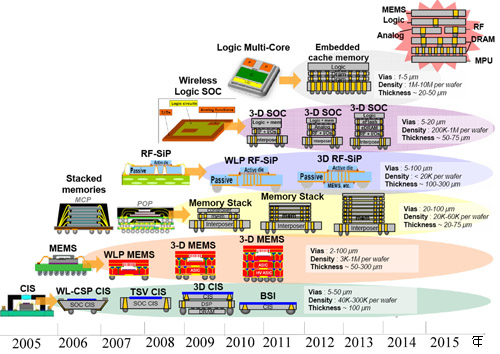

然而,究竟3D IC的市場應用,在市場上的普遍看法為何,則如圖1所示。主要大致落在互補式金屬氧化物半導體影像感測器(CIS)、微機電系統(MEMS)、射頻(RF)裝置、系統單晶片(SoC)及邏輯晶片等異質整合應用上。而應用的時程規 畫,根據Yole及IMAPS聚集艾克爾(Amkor)、Tezzaron及EVG等3D晶片製程供應商所進行的規畫指出,TSV應用預計的時程如表2所示。

|

資料來源:Yole

圖1 3D TSV技術應用預測時程 |

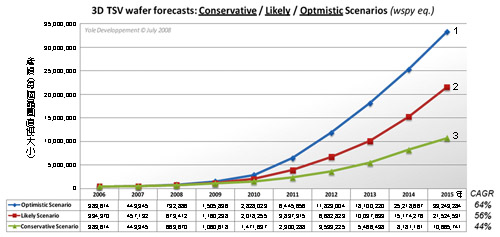

這是目前在市場上3D TSV應用,比較具有共識的評估與預測,然而,若單以進行3D TSV加工應用的晶圓數預測,究竟會有多少產值?圖2做了有趣的預測,其分成樂觀、最可能與保守等三種估計,因此,在保守估計下,TSV的應用將有44%的年複合成長率;2015年將有約一千萬片的晶圓進行TSV加工;而若以樂觀看待,年複 合成長率則高達64%,在2015年中,便將有三千三百萬片的晶圓,以3D TSV堆疊加工處理,而因此,以取平均值來看,編號2曲線的成長線為在未來幾年為3D TSV加工最可能的市值預測。

|

資料來源:Yole

圖2 2006~2015年3D TSV技術應用的晶圓產量預測圖 |

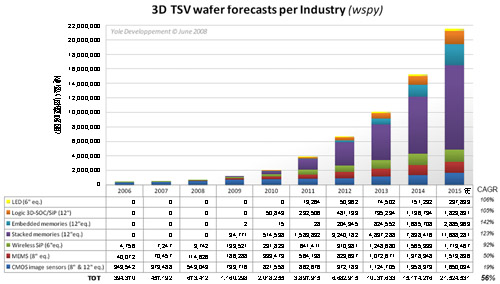

這樣的產出預估量,雖僅占全球晶圓年產出率不到10%,但是若能維持此一成長率,則未來的3D TSV技術便可常見於各種半導體產品的應用中,因此,若以應用的產品來評估,圖3則為Yole對TSV應用成長的預測,由圖中可以看出,最早出現的應用,是在CIS上,而在2009年時,MEMS、無線RF系統封裝(SiP),以及記憶體堆疊的應用,也漸漸出現成長,以年複合成長率在50~60%的水準下,則以記憶體堆疊的應用成長最快,其次是嵌入式記憶體(Embedded Memories)。

|

資料來源:Yole

圖3 2006~2015年3D TSV技術應用的產量預測圖 |

此外,可明顯看出,在2010~2012年,3D TSV的市場預估會有顯著的成長,若以iSuppli預估,在2015年時,3D IC市場將會達到173億美元的應用產值,堆疊記憶體的產值預估約有95億美元。另外,目前主要的NAND Flash供應商例如英特爾(Intel)、美光(Micron)、三星(Samsung)、東芝(Toshiba)都已開發TSV封裝技術,記憶體市場研究機構集邦科技(DRAM-Exchange)則期望在3~5年內看到TSV能在高容量記憶卡、隨身碟及固態硬碟(SSD)等產品發揮更多的應用。

TSV製程影響半導體產業鏈

最後,本文將從TSV的製程闡述未來在半導體價值鏈上可能的變化。TSV的執行步驟,簡單來說,包含鑽孔、填孔、薄化、接合與封裝組合等,透過TSV在製程中的位置,將會影響半導體目前的價值鏈,以鑽孔在先(Via-first)的製程選擇來看,由於TSV導入的執行順序較早,較傾向於由整合元件製造商(IDM)與CMOS晶圓廠來作,主要的應用將在於CIS與邏輯晶片立體堆疊SoC,這個作法的另一種選擇,則可將鑽孔的製作,交由IDM或CMOS晶圓廠進行,而薄化、接合等,則由先進封裝晶圓廠(Advanced Packaging Foudnry)負責,台積電子公司精材、Tracit與Ziptronix等皆可提供此項服務。

若針對鑽孔在後(Via-last)來看,由於其位於後段製程上,IDM會不會將這個工作外包給封測代工廠(OSAT),值得觀察。一般的看法是,與其交給晶圓廠進行TSV,相較起來OSAT比較中立,在策略與應用上較不會與IDM有所衝突,目前提供服務的OSAT,至少有Amkor、日月光子公司福雷電子(ASE)與新科金朋(STATS ChipPAC)等,其提供的服務由填孔開始到最末封裝組合。但若是採行鑽孔在後的TSV作法,先進封裝晶圓廠則可以包辦TSV的所有製程,以專業封裝廠來看,鑽孔在後將會是封裝廠的另一個春天,此種鑽孔在後TSV的應用,主要在於記憶體與CIS感應器上。

無論是在製程那個位置加入TSV製程,相關的設備與材料也須適度供應。以應用材料的部分來說,目前看來傾向於使用散熱性佳的材料為主,而是否須使用載體,以及應用的相關材質部分,仍未有定論及標準。而設備工具部份,接合工具已到位,不過3D設計工具、EDA和檢測工具的開發,有待進一步強化。在TSV製程方面,以晶圓薄化最為成熟,成本、可堆疊層數和薄化後晶圓卸載部分尚須加強,且在堆疊可靠度的監控上,仍是最弱的部分。另外,標準化的界定與應用的成本,也須要提升,而市場應用的比例,在現階段仍不足。若是以3D IC的價值鏈類別來看,由於IDM可以整合應用TSV的所有製程,預料將是3D IC產品最先開發者,而代工廠與封裝廠到目前為止並未有強烈且明確的定位與應用,但正如OSAT一般,在未來亦有可能主宰TSV應用的部分能量。

(本文作者依序為南台科技大學科技管理研究所助理教授、工研院資通所專案副組長)