隨著聯網裝置數量增加,進而不斷改變數位交易的型態。裝置供應商為了強化安全性,越來越頻繁在穿戴式智慧裝置中配置安全元件。有了安全機制的建置,新型商業交易模式逐漸興起,若能整合支付系統促進產業標準化,便可使交易流程更加順暢。

由於大多數穿戴式裝置比智慧型手機小,因此安全元件(SE)和其他積體電路(IC)的部署需要製造商不斷改進和創新。而這反過來不僅讓晶片組發展得越來越小,也讓不同用途以及安全措施的各種硬體得以發展。

穿戴式裝置發展

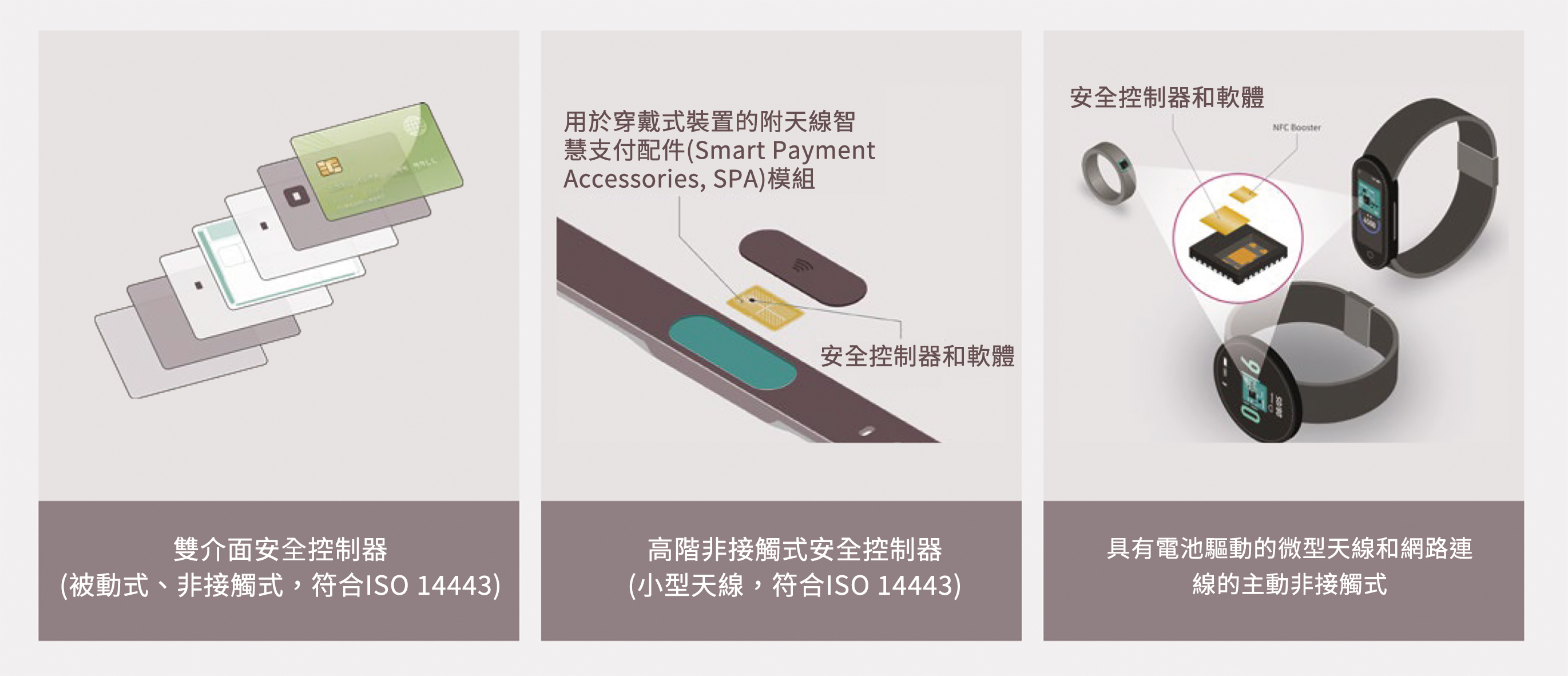

穿戴式裝置安全元件的發展可分為三個階段(圖1):

圖1 穿戴式裝置安全元件發展三階段

圖1 穿戴式裝置安全元件發展三階段

1.首先是EMVCo核准的安全控制器,整合到雙介面支付卡片中。這個版本以非聯網非接觸式介面(ISO 14443)為基礎,並具有用於操作的大型天線。

2.接下來是先進的小型非接觸式安全控制器和由小型天線供電的非聯網支付配件的設計,也就是沒有電池。

3.總結初步演變是聯網穿戴式裝置,其元件由聯網非接觸式IC系統組成,主要基於強化型近距離無線通訊(NFC)SE,連接到主機處理器以實現網路連線。由於這些聯網穿戴式裝置的架構非常小,因此將整合一個微型天線,NFC系統會連到一個小電池,以實現較佳的非接觸式效能。

安全性/低能耗/高效能NFC交易

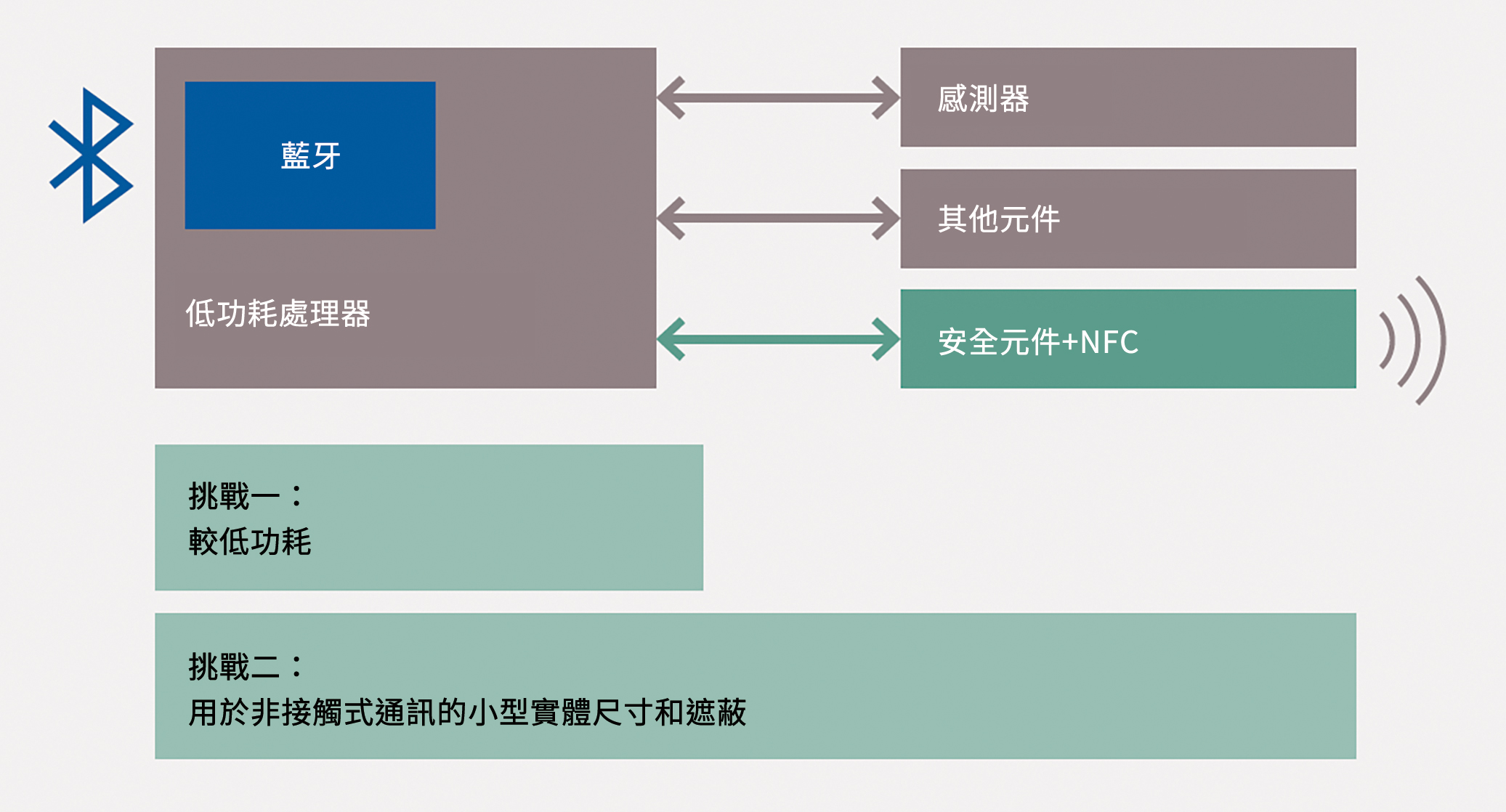

為實現SE系統的高效能NFC解決方案,IC供應商需克服關鍵技術挑戰(圖2)。穿戴式系統通常以最小的實體尺寸建構,而終端使用者希望電池壽命更長。

圖2 為了實現SE系統的高效能NFC方案,IC供應商面臨功耗與尺寸兩大技術挑戰

圖2 為了實現SE系統的高效能NFC方案,IC供應商面臨功耗與尺寸兩大技術挑戰

考量當今電池技術的能量密度,限制功率容量以降低元件耗電是唯一選擇。安全NFC系統的待機耗電必須盡可能低。另一方面,為了獲得所有必要的安全核准,必須在安全性和防篡改方面支援所有NFC應用程式。同時,功能操作必須符合非接觸式效能和耗電方面的特定要求,無論是無電池還是較低耗電的主動NFC款式。有業者如英飛凌科技(Infineon)選擇IC模組的架構,作為近距離供電(被動)NFC模式或具有較低耗電之主動NFC傳輸模式的相容解決方案,包含用於近距離供電NFC的小型安全元件,也強化了多晶片封裝,根據裝置要求(例如金屬環境)客製化外部天線,以實現較佳耗電和非接觸式效能。這些解決方案耗電低於任何傳統數據機晶片解決方案所需,因為低耗電是支付穿戴式裝置的關鍵要求(圖3)。

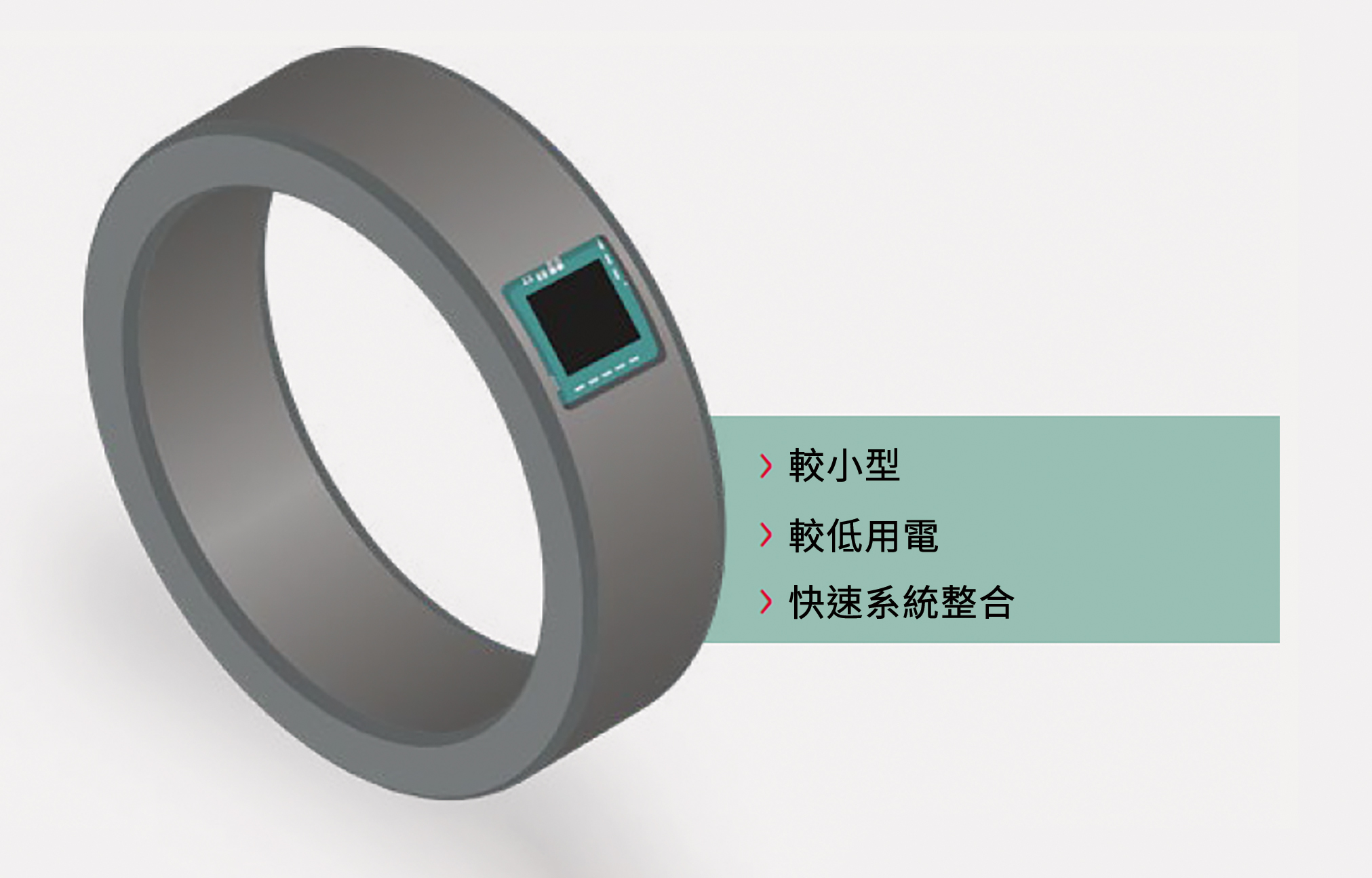

圖3 穿戴式裝置追求尺寸小型化、低耗電量、快速整合等表現

圖3 穿戴式裝置追求尺寸小型化、低耗電量、快速整合等表現

非聯網穿戴裝置可行SE方案

非聯網穿戴式裝置通常針對特定功能和使用案例進行預編程。這些允許相對有效的大規模分布,例如用於活動或其他受限環境。在音樂節等活動中,大規模分布的非聯網穿戴式裝置(通常採用手環的形式)可以同時滿足進出和支付使用案例的需求,消除了攜帶現金的需要並減少了進出和購買飲食的排隊,再度改善了使用者的整體體驗。

這些非聯網穿戴式裝置(也稱為配件)也可以設計為開環使用,像是用於在活動場地以外的支付,可以在顯示對應支付方式接受諸如Visa或Mastercard標誌的商家支付,進一步支持品牌價值,或是因應特定的體育館或節日。

專用硬體、受控發行和標準化或專用通訊介面(例如非接觸式讀卡機)的組合提供高度安全的配置。由於這些非聯網裝置沒有完整智慧型裝置的豐富介面或功能,因此可以在銷售點應用額外的安全性,例如更高的交易金額需要在POS終端機上輸入密碼(圖4)。

圖4 穿戴式裝置因不同場景所需在安全功能上有不同設計

圖4 穿戴式裝置因不同場景所需在安全功能上有不同設計

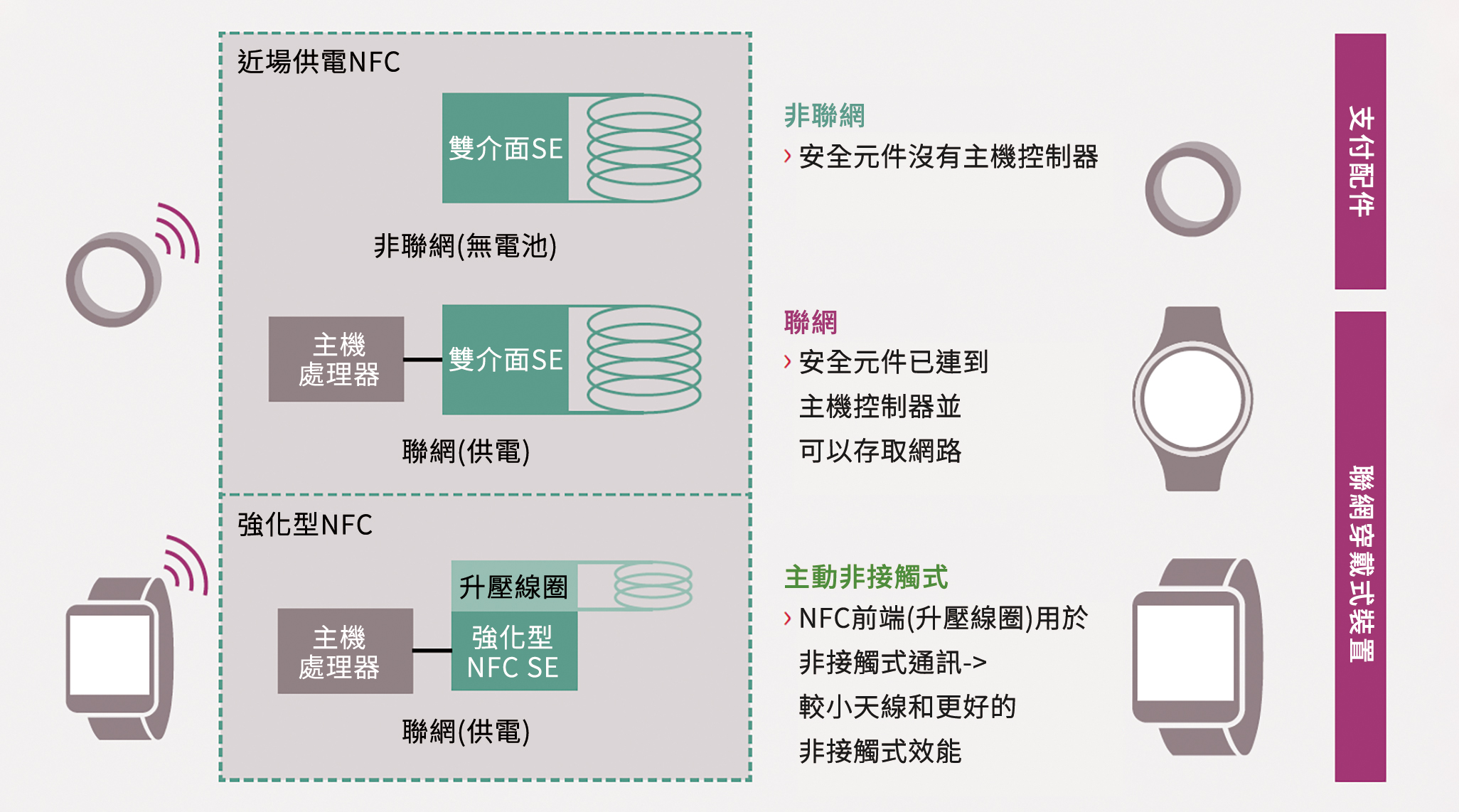

聯網穿戴式裝置

像是智慧手表等聯網穿戴式裝置更加複雜,可提供更廣泛的使用案例,因此能在日常生活中發揮更大的作用,因為這些裝置可以在現場重新編程並配備不同的應用程式。這種多應用方法也可為裝置持續開發和部署應用程式或類似應用程式的服務。

這些更靈活的平台與智慧型手機等聯網穿戴式裝置一起採用,但確實帶來了一些安全問題,因為硬體製造商和像是產品支付解決方案的發行機構都無法完全控制使用者決定在裝置上安裝哪些其他內容。這代表對基礎安全硬體的要求將對應增加,而且防篡改安全元件將與這些解決方案中的安全性更加相關。軟體式安全性可以也應該應用於聯網穿戴式裝置的解決方案,但由於持續的軟體更新可能比智慧型手機更困難,一流的硬體安全性非常重要,尤其是對於支付穿戴式裝置。

這些所謂的「主動裝置」的連線能力也支援不同的功能,例如安全認證的遠端布建和裝置內部安全元件的遠端管理。此外,消費裝置「持卡人」驗證使支付更加便利,安全性更高(不需在POS終端機上輸入PIN碼)。

服務註冊和安全性

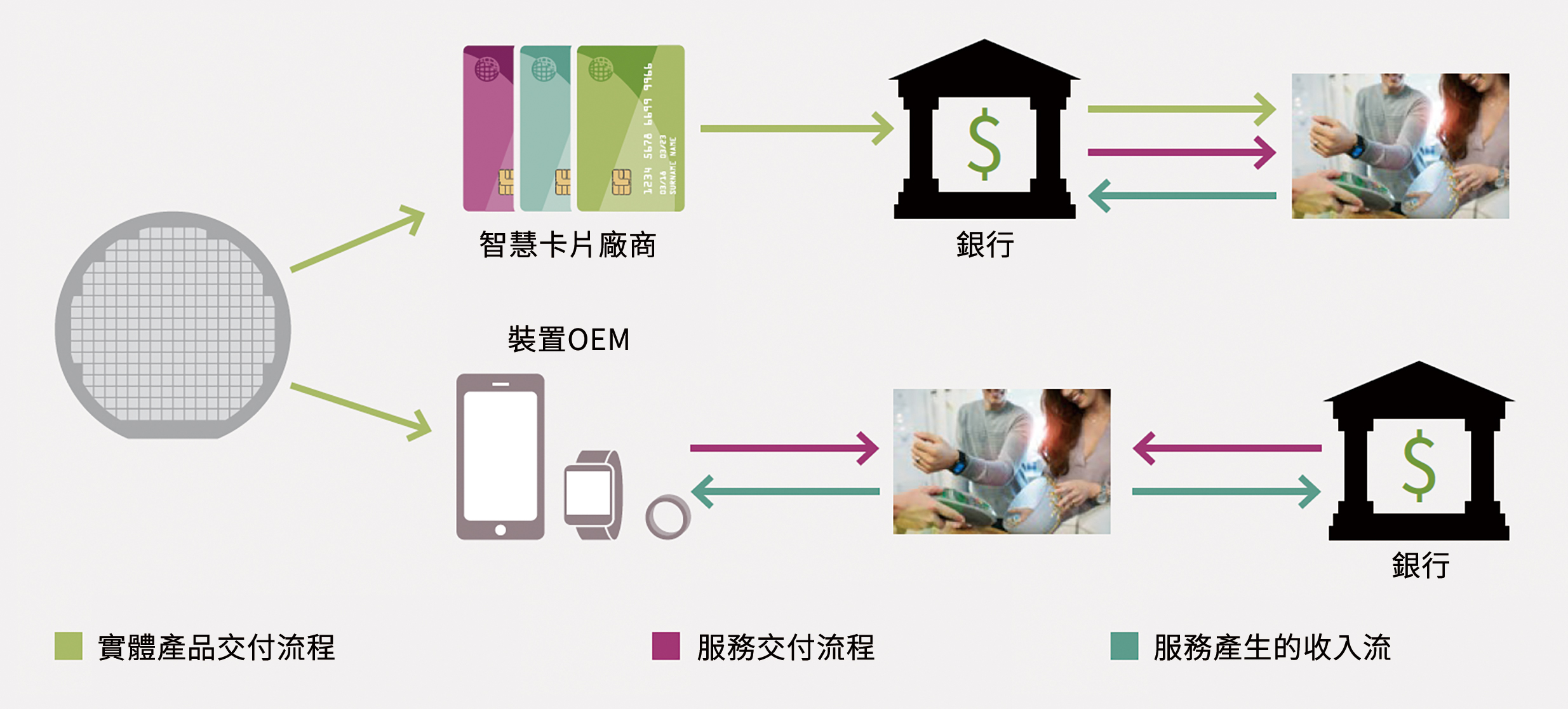

從傳統發卡流程中電子支付認證的分布來看,安全硬體是身分識別、驗證、交易的服務載體。這適用於身分證、門禁卡和支付卡片,通常由智慧卡片廠商管理。此外,它們還代表發卡銀行管理卡片的實體生產,包括個人化(即將卡號嵌入晶片)。

銀行管理互動以及與消費者的整個商業關係流程,確實是一個複雜的過程,但也是一個明確定義的「線性」價值鏈,幾十年來經過最佳化和微調。這個過程可以輕易複製到更簡單且通常是單一用途的穿戴式裝置上,並且通常用於支付配件(圖5)。

圖5 傳統支付流程需要新型商業模式以使交易順暢

圖5 傳統支付流程需要新型商業模式以使交易順暢

對於更複雜的智慧型裝置,流程完全不同。晶片製造商仍然向類似於卡片廠商的「裝置製造商」提供安全硬體,但裝置製造商通常直接向消費者銷售產品。消費者不再只是「持卡人」(銀行發行產品的使用者而非擁有者),而是「裝置擁有者」,可以充分控制他們希望在智慧型裝置上啟用的服務。這種發展需要一種新型的商業動態,再次造成更加分散的(非線性)價值鏈。

由於銀行仍對其發行的支付工具負責,因此必須透過客戶身分盡職調查(KYC)流程保護(如同發卡時所做的)消費者的身分。對於聯網穿戴式裝置和其他智慧型裝置,他們也需要關注裝置身分。

在支付卡片發行中,安全元件(即支付卡片上的晶片)的管理由智慧卡廠商的個人化部門集中管理。相同的過程通常也適用於非聯網穿戴式裝置,使其易於重現。未來,人們也會看到非聯網穿戴式裝置透過NFC智慧型手機進行非接觸式布建,進而實現更好的消費者體驗、新的業務和分發模式,並將使這個市場規模擴大。

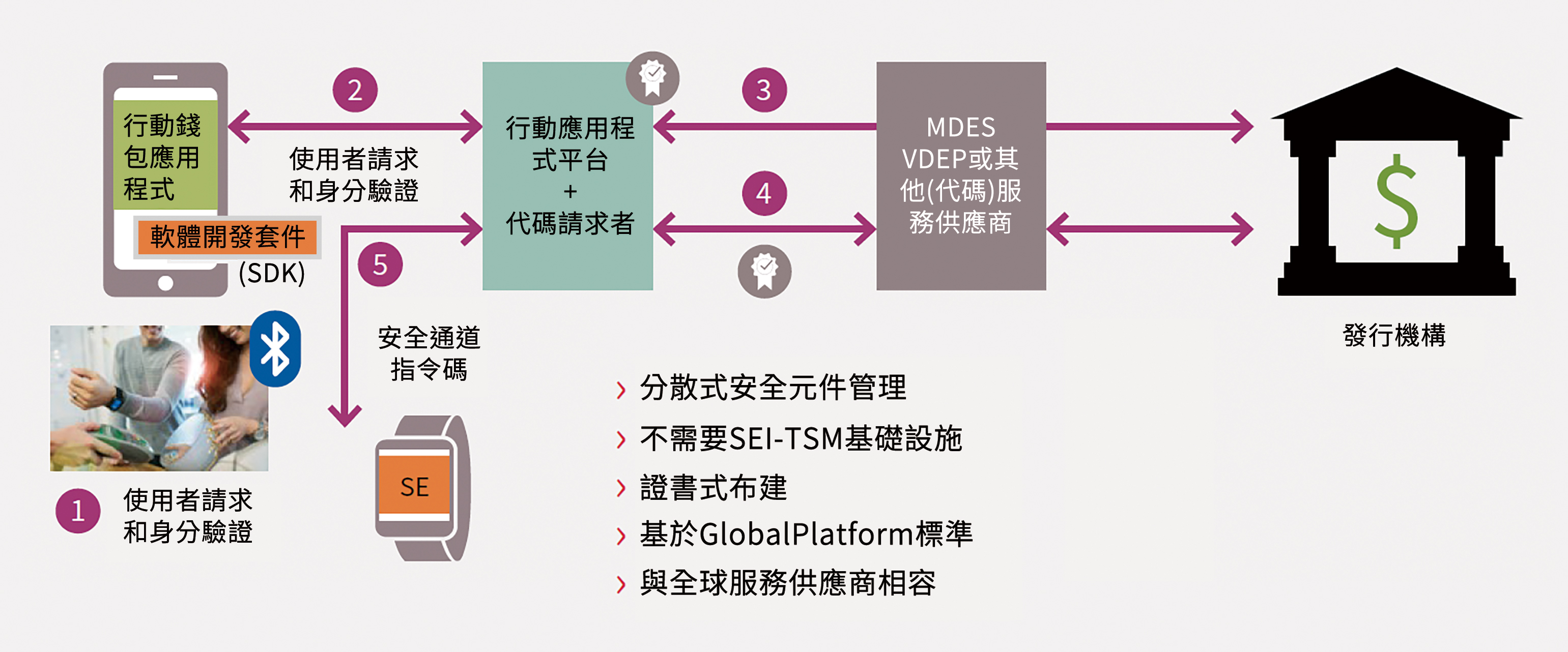

為了支援聯網穿戴式裝置的安全管理,諸如身分或支付代碼(Token)等憑證的布建通常透過消費者的智慧型手機進行,智慧型手機再透過低功耗藍牙(BLE)連接消費者的穿戴式裝置。為了安全管理這樣的過程,可以而且應該實施許多安全措施。

分散式SE管理

為了在終端裝置(如行動、穿戴式、物聯網裝置)的安全元件中建立安全服務,服務供應商通常必須使用SE發行機構信賴服務管理(SEI-TSM)系統,將應用程式部署在特定的SE。這需要服務供應商與SE發行機構之間的直接商業合約,以及將服務供應商系統直接技術整合到SE發行機構系統中。在這些情況下,分散式SE管理(DSEM)將簡化或提供穿戴式裝置部署。此外,Mastercard的MDES和Visa的VTS等代碼服務供應商平台,將透過對應代碼與使用者的初始PAN並將代碼轉發給發行機構進行授權,整合到DSEM流程中。考慮到現場的安全元件已由許多不同的發行機構發行,服務供應商必須與多個實體簽訂商業合約並同時整合到系統中,以便在現場進行廣泛的服務部署。正因為如此,許多服務供應商還未能達到一個充分的服務部署涵蓋範圍。然而,針對Google的Android ReadySEAlliance[1]等安全元件的存取和API介面標準化的計畫正在進行中(圖6)。

圖6 DSEM流程中,服務供應商須與多家業者合作並整合系統,以便在現場進行服務部署

圖6 DSEM流程中,服務供應商須與多家業者合作並整合系統,以便在現場進行服務部署

聯網裝置安全措施

穿戴式裝置以及其他聯網智慧型裝置都面臨著許多安全威脅。以下列出供應商和服務供應商可以而且應該採用的一些整體對策。

.穩健裝置身分:

裝置身分不僅是一個安全問題,也是提供個人化安全支付服務的先決條件。

.使用者驗證:

確認裝置身分後,同樣重要的是服務供應商檢查使用者的意圖和同意,是否在個人認證的初始設置期間和後續的交易啟動期間獲得正確驗證。

.穩健的裝置驗證:

當聯網裝置請求展開支付或交換敏感資訊時,滿足此請求的服務供應商必須確認該裝置確實是已識別身分使用者的裝置。硬體式安全性可檢查裝置是否真實。

.裝置完整性:

除了確立裝置的身分和真實性外,也可以透過應用裝置完整性來進一步增強安全性,其中專用硬體可以檢測和報告可能危及裝置的篡改嘗試。

.遠端認證:

類似於裝置完整性驗證,遠端認證可以確認包含軟體的裝置以指定的配置或狀態運作。例如,這可以是「安全隔離區(Secure Enclave)」的建立。

穿戴式裝置和聯網裝置支付未來不遠

多功能聯網穿戴式裝置在出貨量已經取得了大規模突破。然而,更複雜的整合與互動尚未完全展開。物聯網的進步將推動這一發展:一些分析師表示,2025年前,物聯網的互聯裝置數量將達到約310億個[2]。整合的服務越多,實現整合的標準化需求就越大。與此同時,安全性要求會越來越高,如英飛凌便預計大多數的聯網裝置將繼續使用硬體式硬體安全性。

對硬體式安全性的需求

所有交易式服務都將依賴於消費者的信任,因此,支付業將不得不積極應對安全挑戰和擔憂。這一點在2018年1月浮上檯面,當時有消息稱GPS追蹤公司Strava建立了一份全球熱點圖,使用衛星資訊來繪製使用者在兩年內使用該公司健身服務的移動情況。這麼做讓該公司無意間洩露了美國敏感軍事據點的位置[3]。像這樣的範例,有助於大眾密切關注穿戴式裝置如何造成使用者產生與現實活動相對應的數位足跡。大多數的穿戴式裝置比行動電話等聯網裝置更容易出現安全問題,因為線上存取可以更輕鬆、更頻繁提供安全更新,進一步加劇了安全問題。

線上支付相關詐欺不那麼嚴重,但更為普遍。隨著電子商務在全球數量持續成長(這項趨勢已因新冠肺炎進一步催化),針對商家和消費者的詐欺行為也在增加。各界將持續推行提高安全層級來降低風險,因此硬體式安全措施將繼續發揮重要作用。

一切都可能成為支付裝置

因應安全性問題的一種方法,是採用硬體式安全性,像是英飛凌Java Card基於支付解決方案組合提供的輕量級SE。這種新支付解決方案套件提供良好的接觸式和雙介面EMV安全控制器以及最新的EMV小程式,可讓所有卡片、配件、外形和非聯網穿戴式裝置將自身轉變為支付工具,同時提供滿足區域市場需求所需的靈活性(圖7)。其中的解決方案組合不僅包括EMV晶片卡作業系統和支付小程式,也提供創新的封裝選項,以滿足實現非聯網、近距離供電的穿戴式裝置或所謂「支付配件」的市場需求。

圖7 新型安全元件可將各種卡片、配件、外型和非聯網穿戴式裝置轉變為支付工具

圖7 新型安全元件可將各種卡片、配件、外型和非聯網穿戴式裝置轉變為支付工具

除了採用硬體式安全性之外,上述具有挑戰性的情況強調了對安全措施的需求,例如加強規範、標記化(Tokenisation)、資料加密、遠端抹除功能以及與身分識別、驗證和授權相關的高度穩健多因素安全機制,所有這些都是為了保護基礎使用者認證的安全。這些情況也鼓勵公司和組織採取以資料為中心的安全方法,查看這些資訊從裝置傳輸到公司或組織的方式,以及之後如何管理和控制。

積體電路製造商需要預先核准的EMV解決方案,以縮短認證和資格認證流程,並使裝置製造商能夠開發具有最高非接觸效能的節能穿戴式解決方案。如英飛凌便與相關市場參與者合作解決服務註冊挑戰,以促進穿戴式裝置OEM各自互補的標記化服務可用性。

穿戴式裝置相關不同安全層面的優先順序,在很多方面取決於穿戴式裝置製造商希望為其客戶提供的使用者體驗。這會影響他們是要部署獨立裝置還是配套裝置的決定。因此,業者專注於協助製造商建立合適的平台,以利用他們的介面並發掘與每個產品相輔相成的使用案例。

然而,隨著越來越多的服務布建為透過穿戴式裝置運作,不同服務之間的界線開始變得模糊。使用單一應用程式,可以更輕鬆找出需要不同安全層級的應用程式的各個層面,但是混合多個應用程式服務後,使用者建立的安全系統中的問題處理起來會越來越複雜。為了因應消費者日益增加的擔憂和期望,製造商必須確保適當的裝置安全,否則將面臨消費者和主管機關的強烈反應,無論他們將產品推向市場的創新程度如何。

隨著越來越多與穿戴式裝置相關的應用程式和服務出現,標準化(和法規)對於保護聯網穿戴式裝置的功能、互通性和安全性的關鍵作用越來越明顯。只有遵守全球標準,投資於穿戴式裝置的整個產業才能像所有相關方所設想的那樣流暢有效合作。為了進一步推動穿戴式裝置中非接觸式支付的開發和整合,Mastercard、Visa、Discover和American Express正共同推動一個更加一致和受到規範的市場。

全球支付方案都與安全通訊協定有關,他們致力於以統一的標記化平台連接越來越多的發行機構、處理機構、收單機構、OEM和應用程式開發商。與此同時,他們正與多種類別的公司合作,以實現簡單而安全的交易,配合消費者「隨時隨地」支付的生活方式。這些可互通的標準和合作夥伴關係,肯定會有助於加快建立適當的支付基礎設施,支持非接觸式支付的過程,但在此過程中會遇到一些障礙。除了能夠區分開環和閉環支付系統之外,適當的支付基礎設施也需要包含能夠支援各種支付解決方案、無處不在的EMV POS終端機。

也應注意的是,隨著歐盟採用PSD2,強式客戶驗證(SCA)要求已應用於許多支付方式,按照EBA的規範,增加了對大多數類型交易更強和更佳驗證的依賴。具有生物識別感測器與硬體式安全性結合的穿戴式裝置將成為一種有意義的工具,以便利的方式支援強式客戶驗證要求。

展望未來

隨著消費者對支付穿戴式裝置和物聯網裝置的加速接納和使用,對具有嵌入式多用途服務、更流暢整合和個人化裝置的需求將在未來幾年繼續成長。成功部署的關鍵是讓消費者為裝置加入其他服務時盡可能簡單。即使部分高階穿戴式裝置具有獨立的行動網路存取功能,預計智慧型手機等大螢幕智慧個人裝置將繼續是管理穿戴式裝置的首選中介裝置。筆者也預測,隨著非接觸式解決方案取代現金支付以及提供存取和身分識別的使用案例,手鍊和智慧戒指等非聯網穿戴式裝置將有更大的吸引力。

在確保數位支付安全的同時,穿戴式裝置(尤其是聯網穿戴式裝置)為銀行和金融服務供應商提供了獨特的機會,以新的方式與消費者互動和接觸。穿戴式裝置將藉由提供快速便利的產品和服務支付方式,成為許多人的數位支付首選[4]。長遠來看,可以預期穿戴式裝置將部分取代智慧型手機,成為點對點支付的推動者和共享經濟的催化劑。但是,如同所有從個人日常生活中產生和累積資料的其他數位服務,務必要制定強大的安全措施,以避免在此過程中危害隱私。最後,如同Amazon Go商店提供的體驗[5],完全隱形支付的趨勢也佐證穿戴式裝置的良好使用案例,可以相對輕鬆使用超寬頻(UWB)和BLE技術而非NFC支援基於位置的支付。

近年來,數位貨幣、穩定貨幣和其他加密資產也出現了大幅成長,世界各地越來越多的成熟金融機構和中央銀行開始迎向和探索新機會。央行數位貨幣(CBDC)已排入全球議程,許多朝此努力的中央銀行正在積極提出要求,以實現這種新型「數位現金」的安全個人對個人(有時甚至是離線的)交易。

相關業者相信,聯網裝置將在所有數位交易的未來發揮越來越重要的作用,並將成為成功大規模採用CBDC等加密資產的先決條件。所管理資產的目前和未來總價值,與透過穿戴式裝置和其他聯網裝置產生的資料價值結合,意義重大。貨幣價值及商業倫理將促使裝置製造商和服務供應商認真考慮安全問題。消費者將期望安全性、依賴隱私並要求所有相關供應商提供便利性。 穿戴式裝置已經成為人們現今生活的一部分,有了正確的解決方案和服務,肯定會在未來成為更大的一部分。

(本文作者為英飛凌技術行銷部門資深首席工程師)