近兩年Wi-Fi產品除一般市場因素外,疫情也扮演關鍵角色,一方面消費意願受經濟衝擊影響,另一方面居家時間增長亦帶動多類產品銷量。隨著全球疫情逐漸趨緩,Wi-Fi 6將成為2022年舊裝置換機潮與新裝置成長期的主流規格。

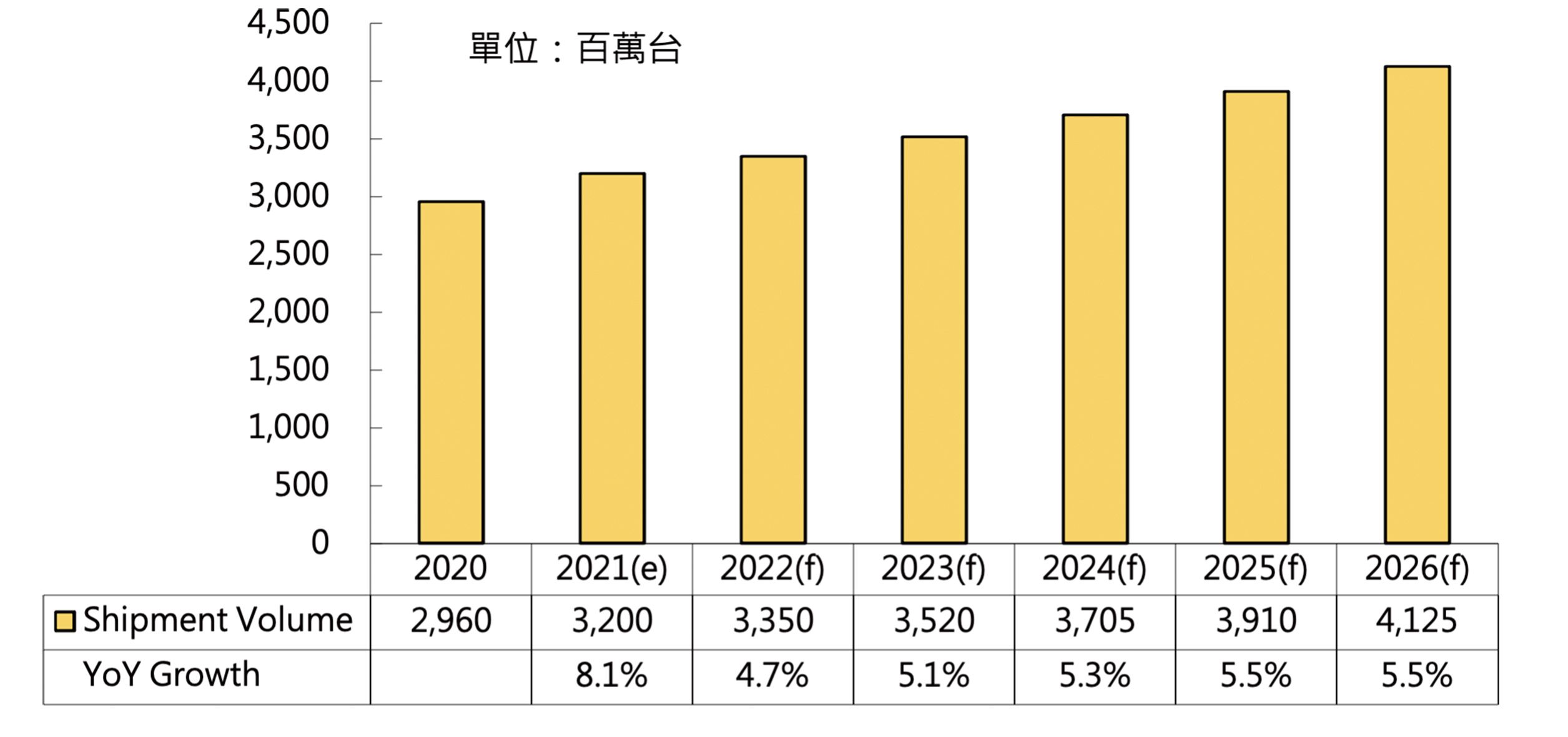

2022年起,Wi-Fi在技術面,標準將以Wi-Fi 6為主流,並朝向更高速的Wi-Fi 7發展,帶動一波波的裝置換機潮;在產品面,除了智慧型手機外,智慧電視、智慧音箱、智慧手表與AR/VR裝置陸續進入高度成長期,以及更多IoT裝置陸續問世下,整體市場將持續擴充。預計2026年,全球Wi-Fi聯網終端市場將可超過41億台的規模,2021~2026年的複合年均成長率(CAGR)為5.2%(圖1)。

圖1 全球Wi-Fi聯網終端裝置2020~2026年出貨量

圖1 全球Wi-Fi聯網終端裝置2020~2026年出貨量

資料來源:資策會MIC(03/2022)

疫情影響Wi-Fi應用裝置發展

觀察2021年Wi-Fi主要應用裝置的出貨狀況,首先是智慧型手機,其市場規模遠高於其他產品。然而,2020上半年受到新冠疫情的衝擊,以及5G網路仍在初期建置階段尚未帶動大量用戶換機等因素下,包括2020、2021兩個年度的總出貨量均不及2019年的表現,特別是2020年市場總量不及13億台的水準,也導致整體Wi-Fi應用裝置年度出貨量與2019年相比並無明顯的成長表現。

其次則為寬頻聯網裝置,包括DSL CPE、Cable Modem以及PON ONU三項主要產品,受各國普及寬頻政策帶動接取設備的出貨量,2021年此三項產品搭載Wi-Fi功能的機種全球出貨達到1.94億台,相較2020年下滑但原因並非來自整體市場動能減弱,而是疫情導致的晶片缺貨、航運與物流成本大增等因素干擾。

第三個主題則是智慧電視。同樣是面對新冠疫情的肆虐下,智慧電視機受惠於民眾在家娛樂時間增加,許多家庭選擇升級甚至添購電視機,而除了電視機本身需求大增外,許多歐美用戶也增購機上盒產品,特別是Roku、Chromecast等OTT機上盒或者電視棒,收看SVOD服務。

第四個項目則可同時觀察包括筆電(Notebook)、桌機(Tablet)兩項可攜式個人運算裝置。在疫情發展下,企業與學校配合政府政策而要求民眾在家辦公與上課,在2020上半年就開始導致筆記型電腦與平板電腦在相關線上與實體零售通路出現熱銷與缺貨的狀況,並延伸至印表機與各種如滑鼠、液晶螢幕、線材等周邊產品。另一方面,日本等國也同步為中小學生採購電腦以因應在家學習需求,促使兩項產品在2020與2021年出貨呈現大幅爬升、各品牌廠商供不應求的狀況。

最後,分析Wi-Fi路由器與智慧音箱兩項裝置。前者原本市場即因為Wi-Fi 5、Wi-Fi 6兩項高速標準的陸續問世以及網狀(Mesh)產品的推廣下,使得市場呈現穩定成長狀態。然而,過去兩年的疫情發展下,家庭用戶為了支援更多聯網裝置在家中同時上網的情況,也透過換機購入特別是Wi-Fi 6的新一代路由器。智慧音箱則一方面符合非接觸式的使用模式,一方面也可藉其操控家中的電燈、冷氣等家電,在疫情期間也獲得更多家庭的青睞。

整體而言,Wi-Fi應用裝置在2020年,主要受到智慧型手機市場衰退的影響,儘管包括PC、CE與通訊類的產品多因為疫情發展而受益,但年度出貨與2019年在計算後均維持在29~30億台之間的水準。2021年疫情持續下,來自政府標案、零售通路與電信服務等市場需求端的表現持續熱絡,加上手機出貨量復甦,Wi-Fi應用裝置出貨明顯成長。但是,另一方面疫情也影響製造端活動,特別在主要工廠所在地區的東亞各國先後出現短暫停工、零組件缺料、貨運交期延宕等狀況,導致市場實際需求量能並未完全釋放。

Wi-Fi終端產品出貨比重

觀察2021年搭載Wi-Fi聯網之應用終端產品出貨比重,排名前五名之產品,包括智慧型手機(42.8%)、筆電(7.7%)、寬頻用戶端設備(6.1%)、智慧電視(6.1%)、智慧音箱(5.3%),占有率總共達到67.9%。

智慧型手機在2020與2021出貨下滑,以及整體Wi-Fi應用裝置市場擴大下,占比持續從接近5成往下滑落到接近4成的水準。筆電則受惠於疫情的發展,從過去幾年已經降至5%~6%的比重,2021年再次爬升至7.7%。而包括寬頻用戶端接取設備與智慧電視兩個項目,除了出貨需求穩定成長,也受惠於疫情發展下,民眾上網與娛樂的需求,因此占整體Wi-Fi應用產品出貨比重維持前五名的表現。

智慧音箱則是近年快速崛起的Wi-Fi新興應用產品。在AI語音助理技術發展更為成熟,Amazon、Google與Apple等美國品牌大廠,以及百度與阿里巴巴等中國大陸業者積極投資,並開發圍繞智慧家庭的多種語音控制支援產品下,價格與實用性受到更多用戶肯定,也帶動智慧音箱市場總量衝破每年上億台的規模。

展望2022年起Wi-Fi聯網應用裝置之出貨表現,若從一個大分類、四大產品線的角度來觀察,在資訊產品部分,經過2020與2021兩年的非預期大量出貨潮,包括筆記型電腦、平板電腦出貨預計從2022年起有機會呈現高點滑落的狀態。然而,包括Intel與AMD等晶片商新一代的個人電腦運算平台,甚至整合5G模組的附加價值,都會協助減輕資訊主力產品未來幾年整體出貨量下修的壓力。 在消費性電子產品上,智慧型手機市場可因疫情趨緩、5G手機換機潮,以及產品規格持續進化等因素而回溫,2022年起有望達到疫情之前14億支的年度出貨量水準。智慧電視經過疫情期間(包括東京奧運的助攻)的成長高峰,2022年起儘管有大尺寸4K/8K等新產品推出,預料將呈現相對遲緩的成長表現。

IP Based機上盒部分,有線電視市場在主要國家美國之累積用戶近年流失加劇下,持續影響整體出貨表現;電信業者的IPTV在歐洲與南美等市場仍穩定成長,但整體總量未有太大增幅。OTT STB仍是三類機上盒產品中的主要成長來源,然而包括Roku、Amazon等領導業者正面對更多挑戰,包括Netflix、Disney+等OTT大廠的APP服務讓用戶可透過手機、平板、電視等多種載具收看影音節目,另一方面智慧電視機品牌業者也與多家OTT業者結盟,將稀釋部分用戶採購機上盒的需求。

在通訊產品發展上,以美國、英國等為首的歐美國家從2020年起陸續宣布網路基礎建設,特別鎖定偏鄉地區的網路需要大幅強化,因此推出了複數年的高額補助基金供寬頻服務商申請。這些國家的電信商、有線電視業者、電力公司等單位多積極爭取補助,並以FTTH為升級標的,預計持續擴大可服務的家戶範圍。在此發展下,2022年起被動光纖網路(PON)終端裝置出貨將明顯放大並維持數年,但也代表原本的銅線DSL設備將同步被替換,影響所及甚至包括部分的Cable Modem市場。

IP Camera在疫情發展下,包括政府、零售、醫療與學校等許多垂直領域採購做為人流管控等防疫工具,加上安全監控的基本需求下,市場仍在擴大中。最後,獲得許多民眾認可、做為個人健康管理的智慧手環/手表,在實用功能持續增加與精進下,2022年以後出貨也將穩定成長。

穿戴裝置/機器人為2022兩大趨勢

另外,從四大產品線未來幾年搭載Wi-Fi聯網比重變化來觀察,資訊相關產品出貨歷經疫情期間的高峰,2022年後將回歸疫情之前的水準,因此預計整體比重將呈現下滑的狀況,從2022年的16.1%降至2026年的13.2%。在通訊產品部分,儘管DSL出貨將逐年明顯下修,但PON ONU出貨可補足缺口並擴大終端設備整體表現,Wi-Fi路由器也將續有穩定成長,因此比重變化相對穩定,2022年與2026年占比分別為10.4%與10.0%。

消費性電子產品部分,主力產品智慧型手機與智慧電視在2022年之後,若無出現產品重大革新,市況預計每年將僅呈現微幅增長的表現。遊戲機則需視包括Nintendo、Sony、Microsoft三大業者發布新機的時間,將帶動該年度有亮眼表現,但未來幾年平均而言也將是平穩發展狀態。

IP Based機上盒產品在付費電視用戶流失、OTT用戶不一定以機上盒為收視載具等因素下,整體市場規模將可能呈現衰退。除上述產品外,目前其他Wi-Fi消費性電子產品(電子書、數位相機、數位相框等)也未有觸發市場大量出貨的新產品問世,因此整體比重將從2022年的55.2%,滑落至2026年的49.3%。

除了前述智慧家電與智慧手環/手表等在未來幾年發展仍被看好之外,穿戴式裝置中還有VR以及AR兩項裝置,前者受惠於元宇宙的題材帶動,後者則由於Apple正在開發第一代產品,預計商用後將引起一波同業跟進熱潮,因此2022年或2023年將為IoT穿戴式裝置產生新的推動力。

最後,IoT其他裝置部分,2022年包括CES、MWC兩大國際展會,會場都可看到更多的機器人與無人機相關產品;另外,智慧家庭在家庭聯網高速化與訊號覆蓋更完整下,一般消費者對於智慧燈泡、智慧門鎖、溫度控制器等將產生更大的採購意願,上述相關的Wi-Fi應用產品都將在未來幾年創造更明顯的出貨實績。在前述產品帶領下,預計此範疇的出貨比重,將從2022年的18.3%,明顯爬升至2026年的27.5%。

(本文作者為資策會MIC資深產業分析師)