基於市場的強勁需求,加上本身足具優點,未來LPWAN連接數有望大幅成長。不過該技術雖富含商機,仍需與現階段通訊市場運用的技術做出區隔,再加上政策與大廠的支持,才能給予相關業者於布建上足夠的誘因。

儘管2020年低功耗廣域網路(LPWAN)的採用狀況低於預期,但預估接下來幾年成長動能強勁,2020年至2034年全球連接數將成長四倍。

根據市場調研機構Omdia最新研究,2034年全球LPWAN連接數預估將從2020年的2.28億,成長至11.7億。主要原因是通訊服務供應商(Communications Service Provider, CSP)與LPWAN業者將帶來具說服力的使用案例,且技術成本優勢明顯。LPWAN具備低成本、電池續航力長、覆蓋範圍廣和低頻寬等特色,聽起來是許多物聯網使用案例的理想選擇。

然而,除了中國市場以外,LPWAN的採用率成長緩慢,顯示成功的物聯網策略不能只仰賴單一技術,而且企業採納或適應新技術的速度通常比消費者來得慢。

從LPWAN技術面臨的挑戰,也可以看出物聯網新技術必須以實際使用案例來支撐,才能刺激企業端的需求。

授權頻譜LPWAN慢突顯物聯網仍有阻礙

為搶食物聯網的龐大商機並帶動營收成長,行動網路業者不斷提倡以採用授權蜂巢式頻譜的窄頻物聯網(NB-IoT)和LTE-M為LPWAN核心技術。然而,就算目前許多國家已提供覆蓋率達全國的網路(包含美國、中國、南韓、南非、巴西和歐洲多數國家),但實際部署進度仍相當緩慢,覆蓋範圍也有限。

蜂巢式LPWAN裝置與模組生態系統的發展同樣不如預期。因為這些以低成本為主要賣點的技術,價格卻始終維持高檔。不過,隨著更多廠商加入戰局,模組價格已開始鬆動,應有助於提振後續銷售表現。

還有一個障礙是,目前針對LTE-M和NB-IoT,以及使用「大規模MTC」(機器型通訊,Machine-Type Communication)的最終5G型態,營運商仍無法展示明確且獨特的使用案例。合適的使用案例確實存在,像是智慧電表(以及水表與瓦斯表)、資產追蹤監控、都市智慧大眾運輸(如智慧單車與機車),以及智慧家庭/智慧建築裝置。以中國市場為例,NB-IoT智慧電表已部署1,000萬台以上。

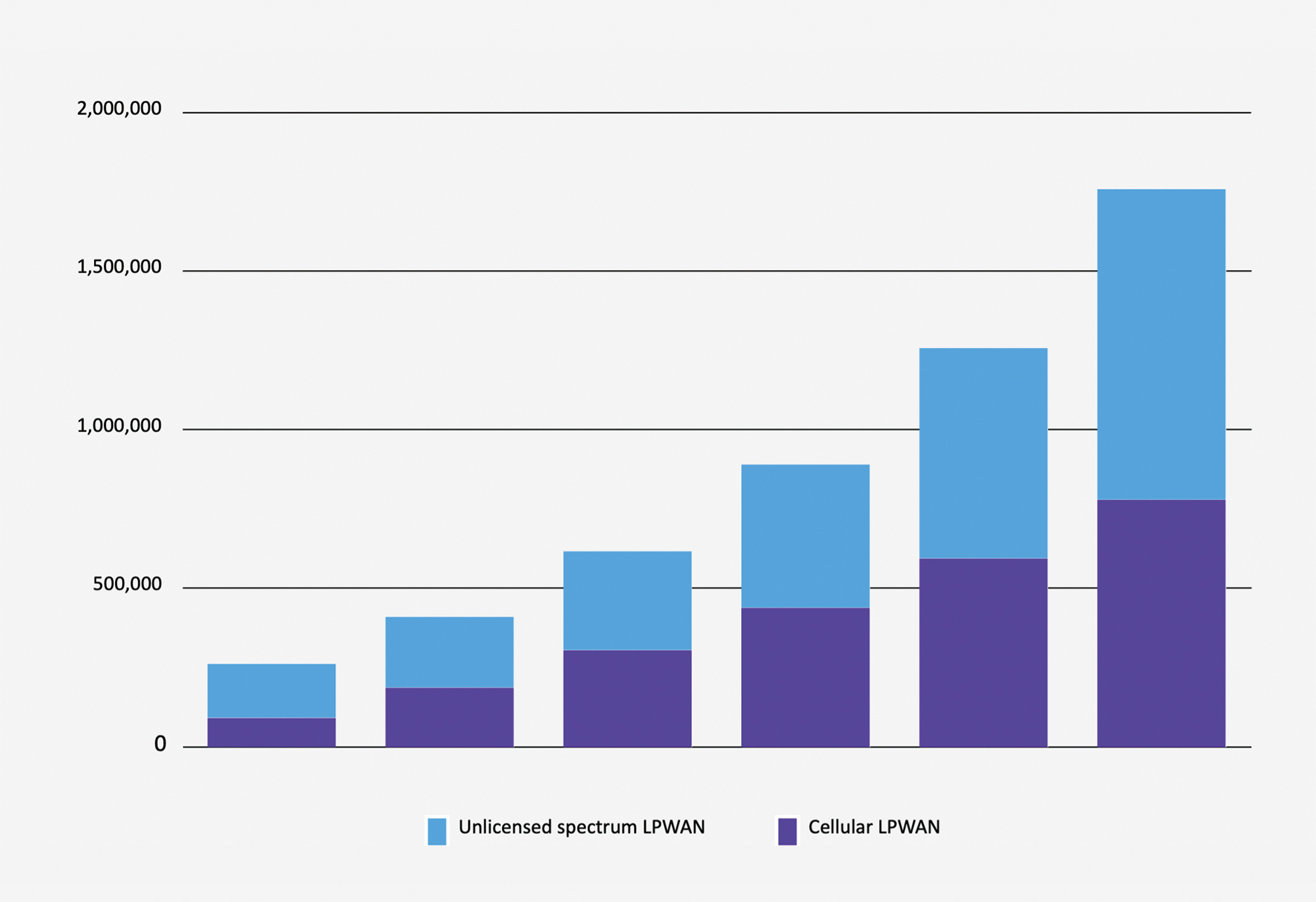

然而,目前透過2G或3G蜂巢式網路(成本相似,但裝置與模組更容易取得),或是採用非授權頻譜的LPWAN技術,即可充分滿足多數低頻寬應用需求(圖1)。

圖1 LPWAN連接數成長趨勢預估

圖1 LPWAN連接數成長趨勢預估

資料來源:Omdia(2021)

中國締造NB-IoT成功經驗

從LPWAN面臨的挑戰,可以看出物聯網新技術必須以實際使用案例來支撐,才能刺激企業端的需求。

NB-IoT領域的發展,中國市場可謂一枝獨秀,至今仍無其他地區可以相提並論。根據Omdia 2019年的調查,全球採用授權頻譜的LPWAN連接數中,中國就占了72%以上,其中多數(近9,000萬個)為NB-IoT技術。

NB-IoT之所以在中國大獲成功,背後原因眾多,包含政府大力支持,中國三大國營電信商中國移動、中國電信和中國聯通對NB-IoT技術的積極投資與部署,以及大型生態系統快速到位。也就是說,中國NB-IoT生態系統不只獲得華為等科技大廠支持,相關裝置與晶片供應商也群起動員。

接下來幾年,中國的蜂巢式LPWAN發展與採用情況可能還是將大幅領先全球。

LPWAN生態系統強化為市場注入動能

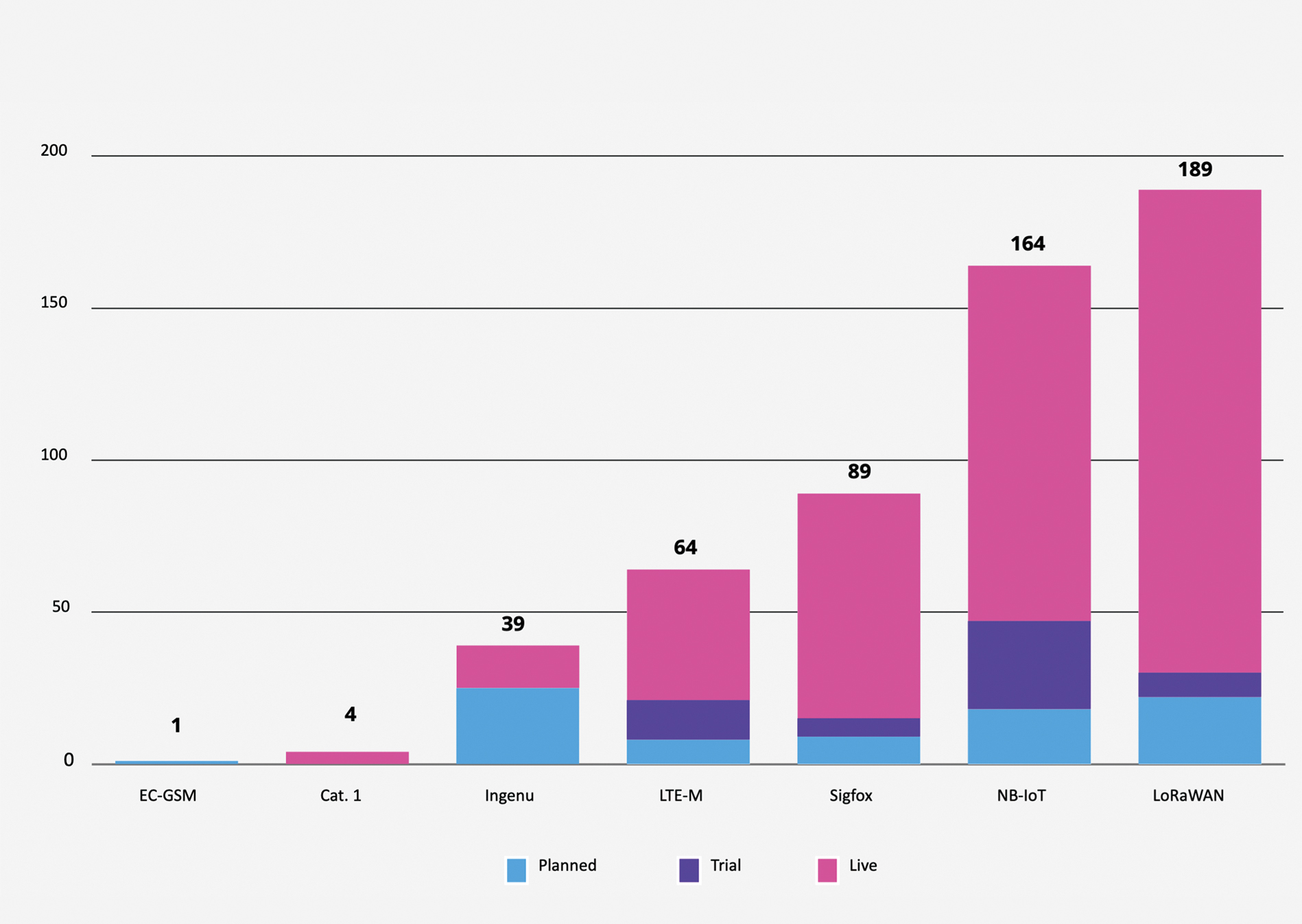

隨著LPWAN生態系統在2020年漸漸完善,加上裝置與模組成本不斷下降,有望推升銷售(圖2)。CSP與供應鏈夥伴必須繼續教育市場為什麼和什麼情況下LTE-M與NB-IoT是較理想的選擇,而且不能只是提供LPWAN相關技術,同時要展示有使用案例佐證的完整解決方案。

圖2 2019年第四季已宣布部署之LPWA(以技術類型區分)

圖2 2019年第四季已宣布部署之LPWA(以技術類型區分)

資料來源:Omdia(2021)(單位:千)

在部分市場,2G與3G退網後,CSP需將使用2G與3G的物聯網客戶遷移至其他低成本技術,將進一步帶動NB-IoT與LTE-M發展。業者也可以考慮改變定價模式來增加吸引力,例如歐洲行動虛擬網路業者(Mobile Virtual Network Operator, MVNO)與平台供應商1NCE採用物聯網單一費率,資費涵蓋套餐內所有低頻寬物聯網服務。

另外,雖然CSP已著手改善覆蓋率與漫遊問題,但挑戰仍在。2019年六月,Orange、AT&T、瑞士電信(Swisscom)和荷蘭皇家電信(KPN)宣布在歐洲多國與北美開通LTE-M漫遊服務。

同年十月,Vodafone與AT&T宣布簽署NB-IoT漫遊協議,內容也包含雙方在美國和荷蘭啟用LTE-M漫遊服務。2020年四月,德國電信(Deutsche Telekom)、瑞士電信、特利亞(Telia)與Vodafone宣布簽署NB-IoT漫遊協議。協議簽署後,德國電信將NB-IoT網路擴大至歐洲18個國家。整體而言,NB-IoT或LTE-M漫遊服務的推出,對於資產追蹤等需要使用多國網路的應用尤其有利。然而,前方路途仍長,接下來也預計會有更多NB-IoT和LTE-M漫遊協議公布。

非授權頻譜LPWAN前景可觀

基於非授權頻譜的LPWAN技術(以LoRaWAN為大宗,Sigfox比重仍低)因為目前的價格較低,成功搶占部分商機。此外,雖然這些技術無法與蜂巢式網路互通,但使用非授權頻譜能讓企業更快速簡單地完成部署。

其中,LoRaWAN是目前領先的技術。儘管大部分LoRa網路為私有,但LoRa聯盟(LoRa Alliance)數據顯示,目前已有162國提供公用網路,且全球有148家服務供應商支援此技術。

對此,Omdia預估LoRa技術在2020年規模持續擴大,除了目前擁有逾500個成員的LoRa聯盟協助推廣,由5萬多個開發者組成的生態系統也是一大助力。 LoRaWAN技術供應商Semtech近期與Omdia簡報時表示,該公司預估包含私有網路在內,目前全球有超過1.5億個LoRaWAN活躍節點。

LPWAN市場有賴業者培養競爭力

CSP與廠商可以透過展示獨特的使用案例與顯著的成本優勢,以及持續提升覆蓋率與簽署漫遊協議,來刺激LPWAN技術採用率。 雖然單靠技術本身無法有效帶動LPWAN市場發展,但大規模布建將使得模組價格下降,並使裝置更容易取得,進而為市場注入動能。

另外,LPWAN業者要能提供具備足夠吸引力的商業案例,搭配完善可行的商業模式為支撐,才能刺激企業採用。

(本文作者Christian Kim為Omdia物聯網及網通資深分析師;Pablo Tomasi為Omdia物聯網資深分析師)