隨著歐盟、聯合國和各國陸續頒布自駕車法規、5G NR Release 16標準出現、自駕技術升高與大規模基礎建設出現等因素,TrendForce預測2030年L4自駕車會規模化生產,自駕車能從封閉應用場域解放,行駛在複雜的開放場域。

根據市場研究調查機構TrendForce先前舉辦「2021年集邦拓墣科技產業大預測」指出,由於在2021年至2030年間,自駕車相關法規與標準陸續制定與實施、車聯網大規模基礎建設出現,以及自駕技術提升等因素,預測2025年將會有L4商用車輛或應用案例,2030年L4自駕車市場規模化,正式進入高度自動駕駛時代。

法規與標準加速市場動能

拓墣產業研究院分析師陳虹燕表示,推動自駕車發展的市場動能包括技術創新、產業生態、法規政策、基礎建設、消費者心態與車價等6項。技術創新跟產業生態是貫穿自駕車技術發展歷程;法規政策是需要法規鬆綁,讓自駕車真正實踐在現實社會;消費者心態是消費者需要信任自駕技術;最後是自駕車須達到消費者能夠負擔的價錢才能普及。

儘管自駕車技術不斷創新、產業生態漸趨成熟,但政策或法規制定仍須趕得上自駕技術的演進。目前,聯合國歐洲經濟委員會(UNECE)頒布了第一個L3國際法規,讓自動車道維持系統(ALKS)合法化,來減輕駕駛在交通阻塞時的負擔,內容包括系統控制車輛橫向與縱向移動;僅能在特定條件道路執行,例如高速公路;速限定速60公里;安全功能要求,例如緊急制動、駕駛權轉移、極小化風險措施;駕駛人能力判斷系統;行車紀錄系統;擁有資安與OTA技術等。這項法規預計2021年在歐盟地區、英國實施,日本和加拿大亦將陸續跟隨。

除此之外,中國也會在2021年實施中國自動駕駛分級制度,總共劃分6個等級,與國際汽車工程師學會(SAE)比較有2項差別在於SAE是行業指南,不具有強制性,但中國為國家規範性標準;SAE區分5個等級,中國的自動駕駛分級制度為6個等級,其中等級3要求自駕車需要擁有辨識駕駛人接管的能力。這項分級制度實施除了加速中央在智慧車輛與車聯網的布局外,還能夠促進地方政府競爭自駕車產業的商轉與產業發展。

另外,5G NR Release 16加速了自駕車應用,在2020年至2024年初期是以LTE-V2X為主,強調交通效率與基本安全,自駕車仍應用在封閉場域。2025年後,自駕車才會開始落實5G-V2X概念,提供先進安全與自動駕駛服務,包括先進輔助駕駛(Advanced Driving),交換感測器資料和路線協同駕車;擴展感測器能力(Extended Sensor),強化車輛對環境的預測能力;遠端駕駛(Remote Driving),遠端人員進行操控車輛,用於可預測路線;車輛跟車系統(Vehicle Platooning),根據前車指令後續車輛列隊行駛等,讓車輛能在複雜的開放場域行駛。

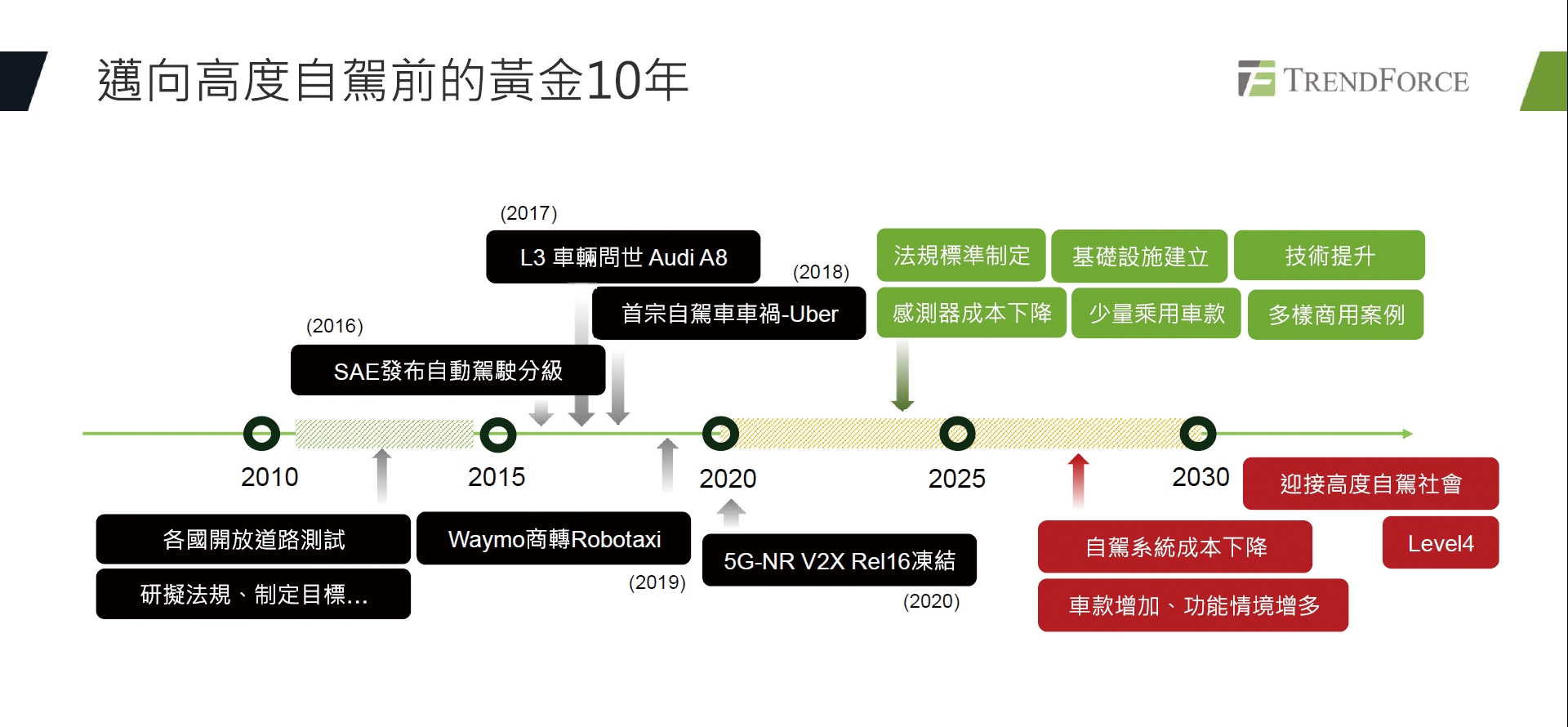

因此,從時間軸來看(圖1),陳虹燕以2025年為分界點,預測前後5年自駕車發展情況。她認為,2021至2025年各國開始制定自駕車相關法規並真正實施、基礎設施建立、自駕技術提升、感測器成本持續下降、市場出現小部分的L4乘用車款、多樣化的商用案例;2025至2030年間則是整個自駕系統成本逐漸下降,促使L4自駕車款增加與應用情境範圍變廣,讓自駕車不僅實現規模化生產,還能解除自駕車只能在特定範圍內行駛的限制。

圖1 分析師陳虹燕認為未來10年自駕車將發展至L4

圖1 分析師陳虹燕認為未來10年自駕車將發展至L4

資料來源:TrendForce

車用感測與自駕技術相輔相成

成熟等級的自駕車必須更精準地感測外在環境,因此自駕車技術發展與車用感測應用息息相關。陳虹燕指出,目前以L2自駕車來看的話,車前鏡頭的畫素大部分在200萬至300萬間,現在正朝向500萬畫素邁進,但若是要達到L4需要提高至700萬至800萬畫素,除了解析度提升之外,車用鏡頭也需要搭配夜視能力、提高測距能力和辨識能力。

另外,光達(LiDAR)現今廣泛應用在車用感測技術上,陳虹燕表示,過去車用感測都採取機械式LiDAR,不僅價格昂貴且體積龐大,難以適用在一般乘用車上,但目前許多廠商已經開始研發微小化的固態LiDAR,也會影響成本快速下降,預測在2021或2022年會有大規模乘用車採用固態LiDAR跟混合固態LiDAR。

除了上述車用感測器外,駕駛行為偵測系統(DMS)也是未來推動車用感測市場發展的動力。陳虹燕指出,2020年歐洲汽車評價系統已經把DMS納入評價項目,歐盟也會在2022年放入自駕車強制性標準,因此擁有DMS功能的感測器在2020年至2025年成長率會高達92%。