隨著數位電視步入現實,加上網際網路的延伸,更多新興應用也隨之問世,除了高畫質以外,網路電話、數位學習、線上遊戲與遠距醫療等,都可以成為數位電視的重心,同時也為網路電視的起飛加足馬力,助其一飛沖天。

數位電視(Digital TV)問世以後,由於可望帶來高畫質、高互動性與薄型化電視機的諸多優勢,又可帶動電視產業的一波新商機,刺激消費者對數位家庭的接受度,因此頗受數位電視晶片業者的重視,並希望藉此啟動消費者採購的熱潮。而隨著數位訊號的應用與普及,節目內容供應商(Content Provider)、電信營運商(Carrier)與消費者對數位電視的接受度提升,更可望推動網路電視(IPTV)的升溫,一同把餅做大。

根據國際數據資訊(IDC)的研究報告顯示,由於DVD播放機與平面顯示器推動全球消費者對數位電視的認可度,2008年全球數位電視市場的規模將達到七百億美元。也因為消費者開始以數位電視取代傳統的類比電視,全球電視銷售量也將從2003年的一億七千萬台成長到2008年的一億九千六百萬台;銷售額部分,則將從2003年的六百一十億美元達到2008年的八百六十億美元。從以上的數字可知,消費者對客廳中的多媒體娛樂裝置依舊興趣濃厚。

數位電視取代類比之勢底定

要談數位電視的發展,可以先從各國政府的態度來略窺一二。以目前進展最快的美國來說,美國聯邦通訊委員會(FCC)已經明文規定,在2009年2月17日以前全面停播類比電視訊號,而且聯邦通訊委員會甚至進一步規範,2007年以後,所有進口至美國的電視機,不管尺寸大小均須內建數位調諧器(Tuner),也因此,不久的未來,美國境內所銷售的電視都將為數位電視。

而為了加速類比電視的汰換,美國政府目前已制定總額十五億美元的補貼計畫,第一階段為九億九千萬美元的「數位類比轉換器計畫」,將補貼購買數位類比轉換器的消費者,並由美國國家電信與資訊管理機構(National Telecommunication and Information Administration)執行;第二階段可追加的預算則為五億一千萬美元,協助美國收視戶往數位電視邁進。據悉,該計畫的第一階段,若以每台補貼四十美元計算,九億九千萬美元可補貼約二千四百七十五萬台的機上盒(STB),若再加上第二階段,總補貼數量可達三千七百五十萬台。不過,值得一提的是,由於美國官方政策鎖定目前尚未更換數位機上盒的家庭,因此預期將以中低階機種為主。

至於潛力最大的中國市場,經過了長達五年的努力,中國國家標準委員會終於在2006年第八號(總第九十五號)中國國家標準批准發布公告中,發表數位電視地面廣播傳輸系統幀結構、訊息通道編碼和調變的數位電視標準;編號為GB 20600-2006的國家標準,乃由北京清華大學的DMB-T和上海交大ADTB-T兩大標準的結合,並預計在2007年8月1日正式實施。

國內市場也積極針對數位電視多所著墨,包括電視機製造商、機上盒的代工業者與數位電視晶片廠商都表達對這塊市場的興趣,希望一同將市場做大。不過,國內業者也不諱言,隨著數位電視的接受度漸增,數位電視晶片組的價格也一再探底。德州儀器(TI)半導體行銷數位影音產品技術行銷工程師吳鴻鈞透露,晶片組已由從2005年的四十至五十美元,一路下滑到2006年的三十至四十元美元,目前報價大多為十至二十美元。雖然國內廠商對於系統整合及成本控制的能力較高,是讓電視晶片報價快速下跌的原因,然而,單價下滑可能帶來的價格割喉戰,對於整體產業的發展卻非益事。

|

| 圖1 恩智浦半導體家用事業群台灣區行銷總監Jeroen Brouwer說,儘管數位電視最為人稱道的,就是可以帶來較佳的影像品質,然而,事實上,在不同地區的畫質差異仍大,讓數位電視的全球市場成長受到阻礙。 |

不過,談到數位電視能夠普及,其高畫質影音品質仍為吸引終端用戶的主因。恩智浦半導體(NXP Semiconductors)家用事業群台灣區行銷總監Jeroen Brouwer(圖1)認為,數位電視面臨的挑戰不外乎影像品質、動態偵測(Motion Detection)、上市時間與成本壓力,這些都是相關業者必須解決的難題,其中尤以品質為主要課題。Brouwer說,「試想,當用戶以高於傳統類比電視數倍的價格購入數位電視,卻無法獲得令人滿意的收視品質,將是限制數位電視起飛的一大阻力。」

吳鴻鈞也透露,以目前在歐洲運作的廣播電視標準DVB-T來說,其在液晶電視(LCD)上的畫質輸出表示反而不如CRT,若無法突破此限制,將難以獲得用戶認同。

值得慶幸的是,目前數位電視主流機種的解析度主要為WXGA(1366×768)、1080P(1920×1080),已與過去480i有所差距,加上家電業者持續推動高畫質的影音新享受,讓收視戶明顯感受到傳統與數位電視的差距,因此接受度可望逐步攀升。此外,高畫質多媒體介面(High-Definition Multimedia Interface, HDMI)目前規格雖多為二埠,但在2008年可望會提升至三埠以後,透過HDMI傳輸及播放高解析度的影像,更可大幅提升影音品質。

IPTV成長須生態系統全面配合

除了數位電視在地面廣播的發展以外,網路電視的成長也極為迅猛。iSuppli的報告透露,2005年IP機上盒的出貨量約為兩百四十萬台,預估在2010年可達六千三百萬台,相差達二十六倍,除了每年都有倍數成長之外,也同樣證實網路電視的接受度倍增。

雖然網路電視的成長潛力已經獲得認同,然而,要拉拔網路電視市場成長,並不是僅針對畫質本身進行最佳化就能解決的,其他包括寬頻網路基礎架構、內容供應商、售價與新興應用,都同樣是須要跨越的門檻。

寬頻網路撐起半邊天

|

| 圖2 英飛凌接取通訊產品行銷副總裁Erwin Ysewijn表示,網路電視的起飛,需要寬頻網路的支持,因此包括VDSL等基礎架構都會是決定網路電視接受度與否的關鍵。 |

至於收視戶對網路電視高畫質與高互動性的期待,自然來自於高速頻寬的支撐,而能夠讓這些服務成真,甚至走向三合一服務(Triple Play)的局面,就需要網路架構從底層來協助。英飛凌(Infineon)接取通訊產品行銷副總裁Erwin Ysewijn(圖2)指出,由於網路電視需要較高的傳輸速率,再加上MPEG-4與H.264的需求攀升,因此可以提供10M~14Mbit/s的超高速數位用路迴路(VDSL),將是讓網路電視正常運作的基礎。

Ysewijn解釋,以近期各國IP機上盒的發展來看,雖然美國以全球逾半數的出貨量占市場大宗,然而一般預估,在未來五年,由於美國已具有衛星、地面廣播與有線電視等多種方式收看電視,轉向網路電視的誘因不大;而亞太地區開發中國家以跳躍式成長,可望以網際網路線纜傳輸的方式提供電視節目,而成為未來網路電視應用最普及、接受度也最高的地區。

Ysewijn認為,由於網路電視問世以後,收視戶對畫質的要求隨之提升,因此對服務品質(QoS)同樣嚴苛。舉例來說,由於IP機上盒邁向三合一服務以後,就會須要同時處理資料(Data)、語音(Voice)與視訊(Video),因此須要在終端的機上盒、寬頻接取設備上針對高容量的應用打造高速環境,以滿足上述需求。

|

| 圖3 意法半導體台灣數位消費及顯示產品事業部機上盒商務組市場拓展經理葉國華認為,由於三合一服務與網路電視相輔相成,也證實了網路電視需要整體生態系統的配合。 |

意法半導體(STMicroelectronics)台灣數位消費及顯示產品事業部機頂盒商務組市場拓展經理葉國華(圖3)同樣指出,要談網路電視,就勢必先從基礎架構開始。不過,值得慶幸的是,包括美國Verizon、AT&T等電信營運商、國內中華電信等,都已針對高速寬頻網路進行建置,以撐起網路電視的運作架構。葉國華表示,唯有當網路頻寬能夠支撐高畫質的內容供應,也才能讓收視戶得到令人滿意的收視體驗。

內容供應商態度成關鍵

由於網路電視需要整體生態的支持,因此電信業者不僅極力推廣,也積極運作內容供應商加入,希望帶動市場成長。據了解,由於近期固網的收費模式已難以應付激烈的市場競爭,因而為了開發新興市場,網路營運商希望透過網路電視隨選視訊(VOD)與付費電視(Pay TV)的特性,結合內容供應商加重「使用者付費」的觀念,以帶來更多營收。

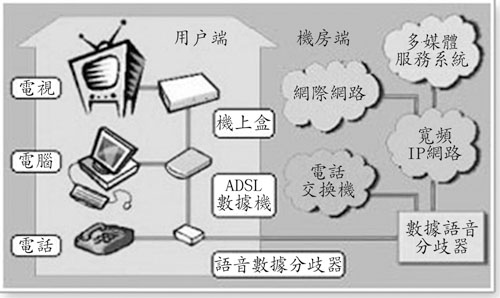

如國內電信業龍頭中華電信推出的大電視(MOD),就是有感於單純倚賴固網收費已難以與競爭對手拉開差距,因此利用網路串流技術,將高畫質數位影音內容送進一般用戶的家用電視(圖4)。中華電信強調,網路電視可以拋開傳統有線電視(第四台)按時收看的束縛,真正走向隨選即看的收視體驗。而為了推廣大電視的普及,中華電信目前多透過訂戶月費為主要營收來源,而不針對機上盒本身進行收費。

|

| 圖4 中華電信大電視之運作架構 |

葉國華認為,由於網路電視崛起以後,首要面臨的就是與有線電視業者的競爭,因此除了在內容上搶先搶快以外,更必須提供有線電視業者欠缺的服務,才能帶來更多競爭。據悉,目前中華電信力拱的大電視,實際用戶約三十萬戶,雖然主打隨選視訊,未來仍希望透過光纖網路的高速頻寬,結合網際網路的互動運作,提供更多新興應用。中華電信透露,該公司已密集開發多樣化的互動式應用服務‧包括股市資訊、金融ATM、歡唱坊、兒童教育學習等服務,都在蘊釀之中。

不過,葉國華也說,相較於有線電視的播放方式,內容供應商對網路電視仍有抗拒,主因即在於對版權的保護機制多所疑慮。葉國華說,內容供應商早就對於盜版行為深惡痛絕,他們非常擔心隨選視訊與個人化錄影機(PVR)結合以後,會造成未付費的使用者非法收視,這也是內容供應商躊躇的主因。目前不少數位電視晶片業者都已在晶片中內建數位版權管理(DRM)機制,以避免侵權盜版行為的發生。然而,無論如何,內容供應商的態度仍是決定網路電視能否起飛的重要關鍵,「內容才是王道」的真理,在網路電視上依舊成立。

單價過高影響收視意願

至於網路電視要起飛,除了內容與技術的到位之外,要說服終端消費者接受,最終的市場售價同樣是影響收視戶採購與否的一大要素。

|

| 圖5 科勝訊台灣區總經理施宏漳表示,晶片業者的技術已經逐步成熟,因此與硬體架構相較,機上盒的軟體作業系統反而會是瓶頸所在。 |

若是分別從硬體與軟體投資的角度來看,晶片業者多半認為,硬體本身的成本需求並不高,主要還是在市場的接受度未達一定的量,因此價格下滑的幅度有限。科勝訊(Conexant)台灣區總經理施宏漳(圖5)指出,從網路電視機上盒的零組件來看,不論是從標準畫質(SD)走向高畫質(HD)、或是壓縮標準從MPEG-2進展到H.264、甚至與既有的家庭網路(Home Networking)與無線區域網路(WLAN)連結,都不算是太大的技術難題。施宏漳認為,「硬體的技術,在一至兩年內即可完全底定,各家業者差別僅在技術深淺而已,對產品製造本身不會是太大難題。」施宏漳補充說,因應大勢所趨,未來IP機上盒勢必還會加入個人化錄影機與網路語音通訊協定(VoIP)等其他應用,因此高階產品的單價仍會與一般民眾預期有落差。

相較於硬體架構,軟體的挑戰可能更大。目前IP機上盒除了在個人電腦(PC)領域為人熟知的微軟(Microsoft),在嵌入式系統有名為Windows Embedded System的產品之外,開放原始碼軟體(Open Source Software, OSS)陣營同樣推出在機上盒運作的Linux作業系統。事實上,除了成本考量之外,由於機上盒的作業系統關係應用程式的效能與安全好壞,因此反而成為軟體業者關注的焦點之一。根據了解,由於Linux在安全性與成本上都較具優勢,因此Linux接受度較高。

技術提升帶來更多挑戰

雖然數位電視的起飛,帶來不少市場衝擊,不過回歸技術層面,仍須要更多努力,才能提升接受度,並引爆商機。

舉例來說,配合面板發展技術,就是一大課題。除了八位元面板轉換成十位元面板之外,加倍訊框速度(Double Frame Rate)把畫面更新頻率從60Hz倍增為120Hz後,所增加的畫面通常也需要穩幀防抖(Motion Estimation Motion Compensation, MEMC)技術來評估位移並補償。

除此之外,從單一區域運用擴展至多區域平台,也是須要克服的挑戰。由於北美的ATSC標準、歐洲的DVB-T與中國的DMB-T都各有差異,因此如何打造通用的技術平台,在各國都能順利運行,也同樣須要考驗。

而未來除了在畫質不斷提升外,也須要增加其他功能以提升附加價值,如前文提及的互動服務,如金融、娛樂、教育與VoIP等,都可望在數位電視與機上盒之上延伸。

值得一提的是,將各種訊號和檔案格式進行轉換的轉碼(Transcoding),也是未來的挑戰之一。簡單的說,轉碼功能可以改變視訊內容的格式、位元率和解析度,使這些檔案能在另一部視訊裝置播放。由於視訊市場快速成長,應用範圍除了家用以外,也逐步擴大到行動電話、可攜式媒體播放器和車載資訊娛樂系統等產品,因此為了滿足消費者能隨時隨地取得各種視訊內容的需求,克服各類視訊裝置之間多種格式的工作自是不可輕忽。

據悉,雖然單一視訊格式的轉碼技術已經出現,但仍無法讓消費者在多變的視訊環境中任意觀看各種視訊內容。事實上,想在任何一種裝置上觀看視訊內容,就必須對多種視訊格式進行轉碼,也就表示多格式轉碼功能將是這類應用的關鍵。

事實上,消費者對娛樂享受無止盡的追求,使得多格式轉碼成為未來視訊產品的成功要件,而數位訊號處理器(DSP)技術則是在各種消費裝置之間進行轉碼的重要基礎。因此,唯有透過多格式先進視訊編碼解碼器和DSP即時轉碼知識,才能利用這些技術把轉碼功能導入各種用戶端媒體解決方案,也才能實現消費者的夢想。