受物聯網碎片化的影響,許多應用包含智慧城市、農業、水資源都在平台互動性與缺乏整合性的狀況下,增添複雜度。低功耗廣域(LPWA)物聯網發展需跳脫過去傳統電信營運模式,以增加新的營收獲利來源。

蜂巢式LPWA技術(如NB-IoT及LTE-M)在2020年7月正式納入3GPP的5G標準,可支援蜂巢式LPWA的裝置種類數量也跟著大幅成長。根據全球通訊協會(GSMA)統計,截至2020年12月,全球共有493個裝置支援NB-IoT或LTE-M,其數量在6個月內成長26%。其中僅支援NB-IoT的裝置種類數量,由323個增加到410個。而僅支援LTE-M的裝置數量,則由254個增加到351個。 在網路布建上,因為遵循3GPP技術標準且可與4G LTE和5G通訊網路共存,蜂巢式LPWA皆由電信營運商建置並營運。根據GSMA資訊,目前全球有32個國家同時有NB-IoT和LTE-M網路,另有28個國家只有NB-IoT網路,僅2個國家只有LTE-M。

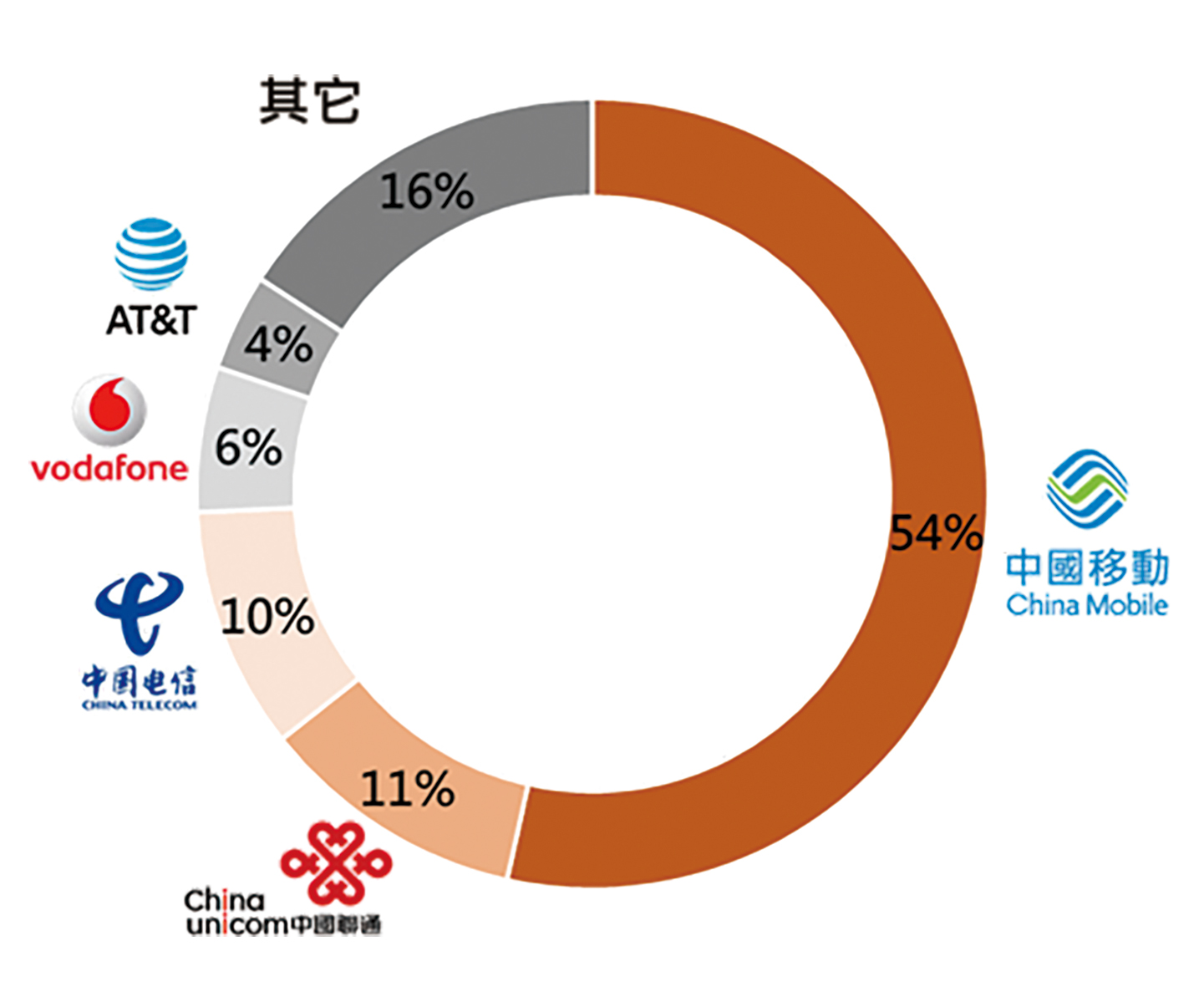

在連接裝置數量上,其中因為國家政策的推動,中國大陸的蜂巢式LPWA連結裝置數量成長快速,其中在2020年,中國大陸三大電信商的蜂巢式LPWA連結裝置數量占全球的75%,其中中國移動一家就高達54%,接下來分別為中國聯通的11%和中國電信的10%(圖1)。

圖1 2020年全球蜂巢式LPWA裝置連結數量占比

圖1 2020年全球蜂巢式LPWA裝置連結數量占比

資料來源:IoT Analytics,資策會MIC整理(3/2021)

為了擴展5G對物聯網的支援,3GPP預計在2022年的Release-17標準中,導入NR-RedCap技術,其技術特點在於透過10~20MHz頻寬,就能提供50~150Mbps的資料傳輸速度,將可補足介於高速(5G NR)和LPWA間的物聯網應用需求,但預估最快在2024年才會有支援Release-17標準的商用化設備。未來隨著規模不斷跨大的蜂巢式LPWA生態系統,將帶動包含電信營運商、網通基礎設施供應商、晶片和模組製造商的發展,進一步開發出新的服務與應用。

物聯網市場碎片化成發展阻礙

市場以及技術的碎片化與缺乏整合,將會是阻礙物聯網裝置成長的重要關鍵。因物聯網應用領域廣泛,包含智慧城市、農業、水資源、物流及健康照顧等。然後還有各式各樣的聯網技術,在不同裝置、網路和平台間的互通性,都為解決方案增加了很大的複雜性。

受限於物聯網市場和技術的碎片化,為降低企業採用物聯網的障礙,許多物聯網服務業者正逐漸將自己視為整個生態系的關鍵協調者。透過整合價值鏈的方式,提供多種技術和服務組合,包含了物聯網平台、雲端運算和專業服務等。 如Vodafone在全球布建了16個NB-IoT網路、2個LTE-M網路、400個2G/3G/4G/5G網路在180個國家當中,更被Gartner評為物聯網服務的領導企業之一。

Vodafone集團首先在2019年收購位於南非的物聯網平台公司IoT.nxt,並在2020年11月合作推出一系列新的IoT服務,其中包含透過單一平台整合各類感測器數據,不管是已經存在或是新布建的。另外,Vodafone也在其位於英國的電信基站上,使用IoT.nxt的Raptor基站監控技術,可以讓管理員即時監控環境參數,包含濕度及溫度,進一步控制電信基站的能源消耗,降低有害的排放。

而Sigfox則是在2020年出售其位於德國的網路,並預計在2021年繼續出售其位於法國和英國的網路。伴隨著一連串出售網路的動作,Sigfox也宣布在未來將會專注在LPWA的網通產品及服務,透過幫助客戶了解其收集數據的價值,使在物聯網的投資帶來回報,尤其是在資產追蹤的領域。

例如,奧地利郵政將會在2021年,把公司內的滾筒式集裝箱,都透過Sigfox連結上網,以追蹤並監控每個集裝箱的狀態及位置,大幅降低資產的損失。而澳洲的啤酒桶公司Konvoy已在其2萬個啤酒桶上安裝Sigfox追蹤裝置,全球物流公司DHL,未來也會將歐洲境內25萬個貨架都安裝Sigfox追蹤裝置,以監控其資產。

非蜂巢式LPWA走出差異化

此外相較於蜂巢式LPWA由電信商主導布建的模式,非蜂巢式LPWA的LoRaWAN似乎在嘗試一條不一樣的路。

首先由於LoRaWAN較低的布建門檻,產生許多不同型態的網路營運業者。與Vodafone或Orange等電信商自行建置LPWA網路不同,Everynet是一家LoRaWAN服務提供商,但其服務對象並非傳統的物聯網用戶,而是為各區域的電信商和託管服務商,提供低成本、具有中立主機架構的LoRaWAN。透過這種類似Uber的共享網路,讓許多業者可以使用同一個網路而不用花錢建置。

而荷蘭公司The Things Network,主要透過開放工具,幫助企業建構工業級的LoRaWAN解決方案。感測器的訊息透過閘道器(Gateway),先傳送到網路伺服器(The Things Network, TTN),然後再傳遞到開放網路,或是封閉的企業內網。目前全球已經有151個國家並共布建了17,607個閘道器。應用在包含牲畜追蹤、智慧農業及智慧停車上。

也有如美國的Helium,嘗試建立去中心化的物聯網網路。Helium公司創立於2013年,主要透過名為LongFi的去中心化的物聯網協議以及加密貨幣,打造一個去中心化的網路。Helium認為,LPWA必須要夠便宜,因為如果只是為了少量的數據傳輸,而花費大量成本,將只會得到高階應用,如鑽石的追蹤和運輸。但如果要將大量低成本的裝置連結到網路上,透過集中式網路的成本又太高。因此,LPWA必須是一個分散的、由用戶創建且共享的網路,才可以為裝置建立無處不在的聯網環境。

LPWA布建數量逐年增加,特別在NB-IoT/LTE-M納入3GPP的5G標準後,電信商採用明顯提升。

LPWA布建數量逐年增加,特別在NB-IoT/LTE-M納入3GPP的5G標準後,電信商採用明顯提升。

用戶可在自身的寬頻上,安裝Helium路由器,建置特殊的LPWA網路,並透過用戶的寬頻傳送資料。但在商業模式上,為鼓勵用戶及增加安全性,Helium創造一個名為Helium Network Tokens的加密貨幣,讓提供Helium熱點的用戶可以得到加密貨幣作為獎勵。而Helium Network Tokens目前僅可以用於支付裝置透過Helium熱點上網,Helium宣稱可溯源且可交易的Helium Network Tokens,在未來將會有更多應用的可能性。

在2020年3月,Helium宣布其裝置將可以支援LoRaWAN之後,目前Helium的LoRaWAN網路已經擴展到北美的1,000多個城市。Helium的分散網路,不僅降低企業部署自己的LPWA網路的必要,透過區塊鏈技術,還可追蹤稽核經由設備傳輸的數據。 不約而同地,電子商務巨頭亞馬遜公司也在2019年的9月,推出利用未授權的900MHz頻段的Sidewalk網路。透過結合LoRa、藍牙和Wi-Fi,藉由家庭裝置如智慧音箱和智慧門鈴,以共享網路方式擴展網路覆蓋,為感測器提供連接。

低功耗廣域物聯網,利用其長距離、覆蓋範圍廣及低功耗等三大特點,多應用在不需要大量資料傳輸,如水電表、物流追蹤、智慧城市及智慧農業等領域。其中蜂巢式LPWA的NB-IoT和非蜂巢式LPWA的LoRaWAN,合計占LPWA連結裝置數量的8成以上,並預計會在接下來幾年內持續作為LPWA市場的主流。

然而多數企業受制於物聯網技術的碎片化以及商業模式的不確定性,在物聯網的布建上多放緩腳步,因此導致物聯網裝置數量並不如預期般,有著爆發性的成長。受限於LPWA資料傳輸量低的特性,網路營運商難以在有限的裝置數量上獲取利潤,降低網路營運商布建網路的意願,而網路環境的缺乏,又進一步限制了企業採用物聯網解決方案的誘因。

因此,網路營運商首先透過端到端的價值鏈整合方式,降低企業採用物聯網的門檻,為企業提供完整的方案,因為企業首要關心的絕對是痛點可以被解決,至於透過何種技術達成則不是企業主要考量的問題。如Vodafone推出一系列的物聯網整合服務,透過平台整合感測器數據,讓企業可以在同一基礎架構上,持續更新其感測器種類及數量,而無須擔心技術上的問題。

至於在網路環境上,有別於蜂巢式LPWA由電信商主導布建的模式,非蜂巢式的LoRa技術利用其開放的特性,嘗試建立一個無處不在的網路環境。如LoRa聯盟的「連接歐盟」計畫,串聯27個國家的LoRaWAN,提供可國際漫遊的物聯網服務。或是Everynet打造中立架構的LoRaWAN,讓各區域的電信營運商不需自行建構網路,而是透過類似Uber的概念,付費並共享LoRaWAN。

最後,甚至有企業嘗試打造一個去中心化的分散式網路,進一步為裝置提供無處不在的聯網環境。如Helium結合區塊鏈技術,鼓勵用戶建構並分享網路。而Amazon則是透過家庭裝置設備,結合LoRa、Wi-Fi和藍牙等技術,透過共享方式,延伸網路的服務範圍。

(本文作者為資策會MIC產業分析師)