在全球暖化、減碳目標及政策利多驅使下,為了達到淨零碳排的目標,許多國家紛紛訂出禁售燃油車或全面採用電動車的時程。對百年歷史的汽車產業而言,這無異揭示了電動車(狹義)或新能源車(廣義)時代的即將來臨。

2019年聯合國氣候高峰會(UN Climate Change Summit)於9月23日在美國紐約舉行。來自世界各國的領袖齊聚一堂,共同商討對抗氣候變遷的全球策略與行動。在「減緩」這個議題上,有66個國家、10個區域承諾於2050年達到「淨零碳排」(Net Zero Carbon Emission);也就是說,在2050年之前,這些國家的儲碳、減碳額度將足以抵銷各自的碳排放量,達到「碳中和」(Carbon Neutrality)的目標[1]。

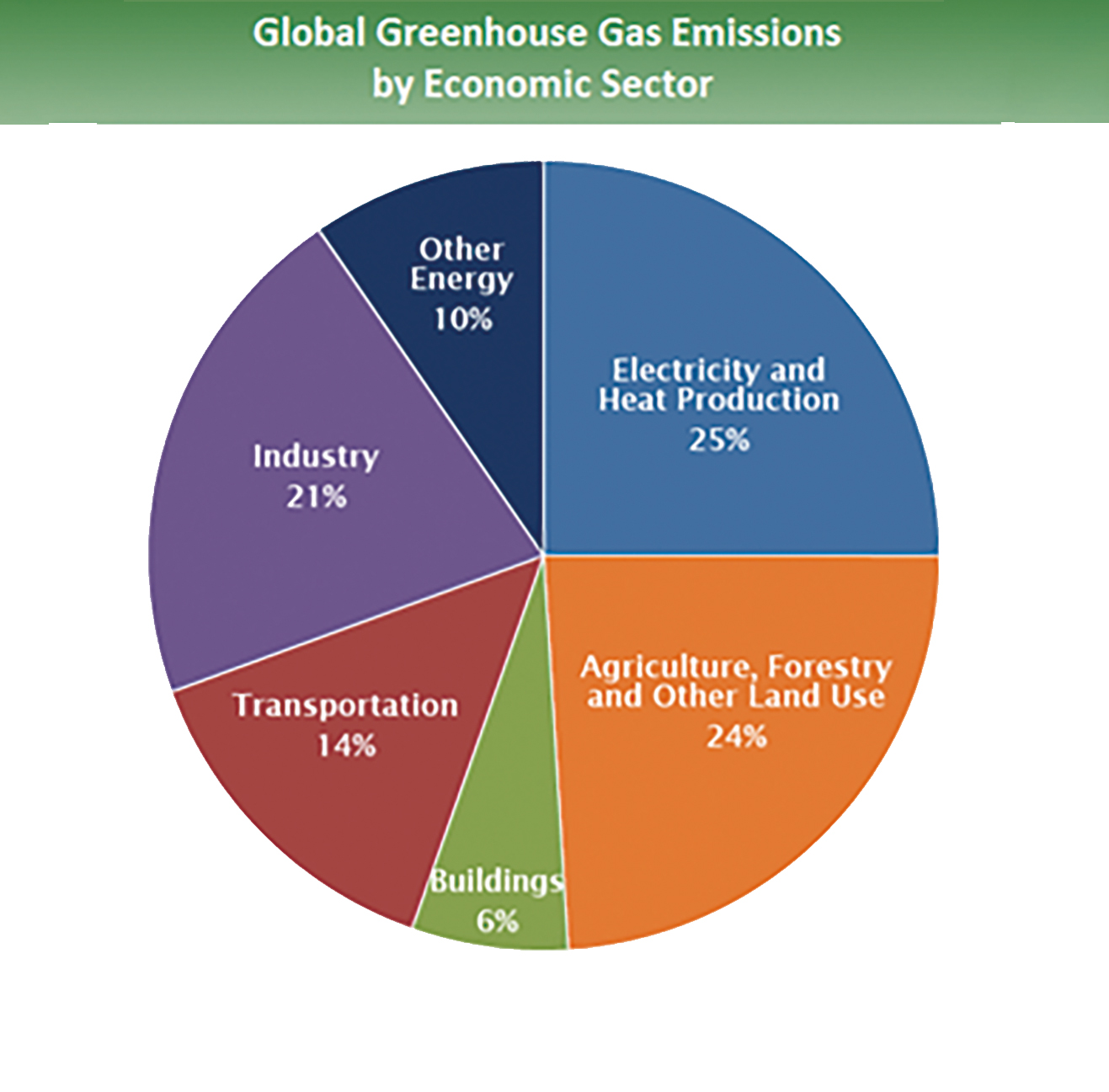

根據報告[2],全球溫室氣體(包括二氧化碳)排放的來源,主要來自於發電、農業生產、工業製造及交通運輸等,如圖1所示;其中,包含飛機、汽車等交通運輸產業的碳排放約占總量的14%,排名第4。這也是汽車產業無法置身「減碳」事外的原因。

圖1 全球溫室氣體排放的主要來源

圖1 全球溫室氣體排放的主要來源

資料來源:EPA(4/2017)

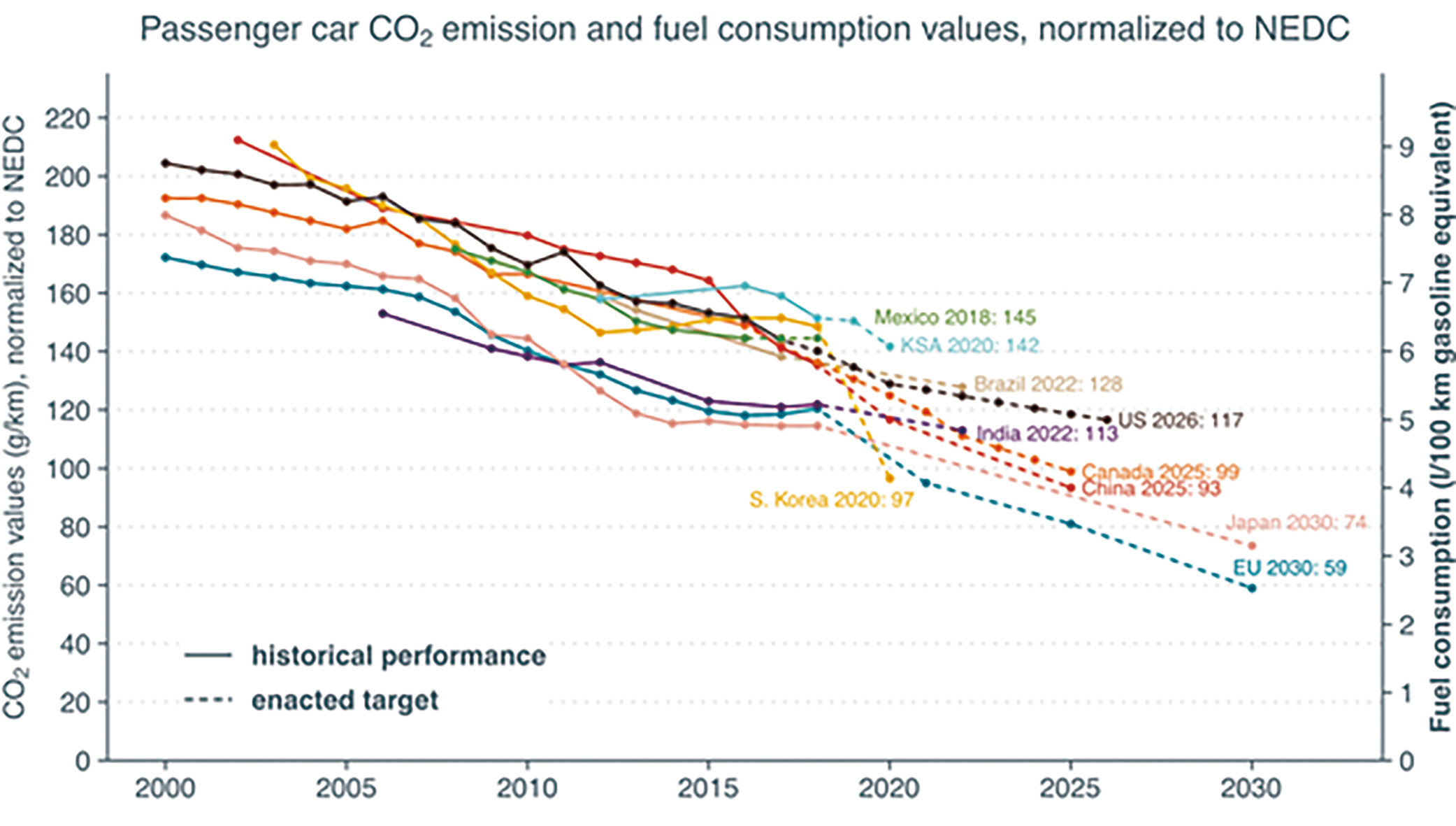

不同國家對於乘用車(Passenger Car或Passenger Vehicle)的二氧化碳排放量雖有不同的規定,但一致的是日漸趨嚴(圖2);而且,大部份的國家都致力於在2020~2025年期間下調到100gCO₂/km左右[3]。其中,又以歐盟最為積極:2020年起,每家汽車業者所售乘用車的平均二氧化碳排放量,不得高於95gCO₂/km(2021年標準);每超過1克,每輛車將被罰95歐元。這意味著,所有歐盟汽車業者一年的總罰款額可能高達數十億歐元。不僅如此,基於2021年的標準,在2025~2029年期間將減少15%,成為80gCO₂/km;在2030年以後將減少37.5%,來到59gCO₂/km[4]。這對汽車業者是很嚴峻的挑戰,因而也促使他們積極發展電動車,期藉以抵消乘用車的二氧化碳排放量。

圖2 各國對於乘用車二氧化碳排放量的規定

圖2 各國對於乘用車二氧化碳排放量的規定

資料來源:ICCT(5/2020)

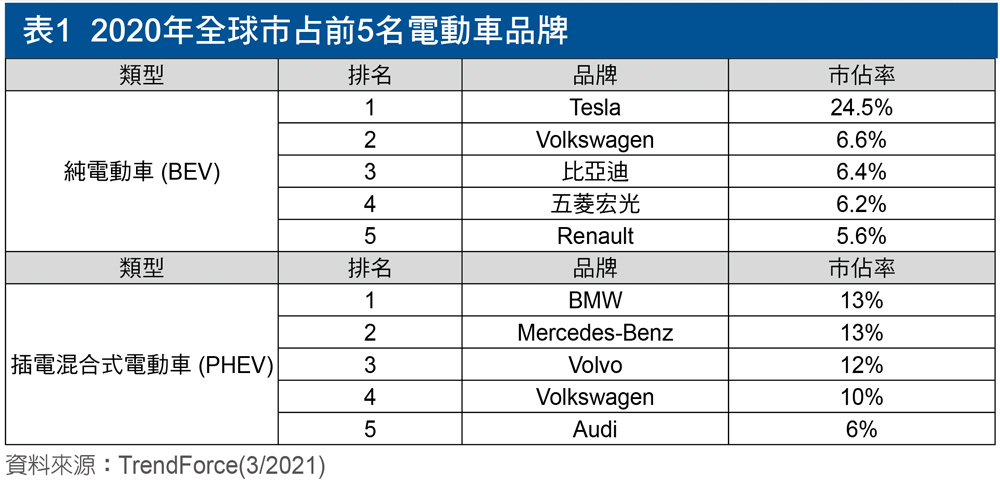

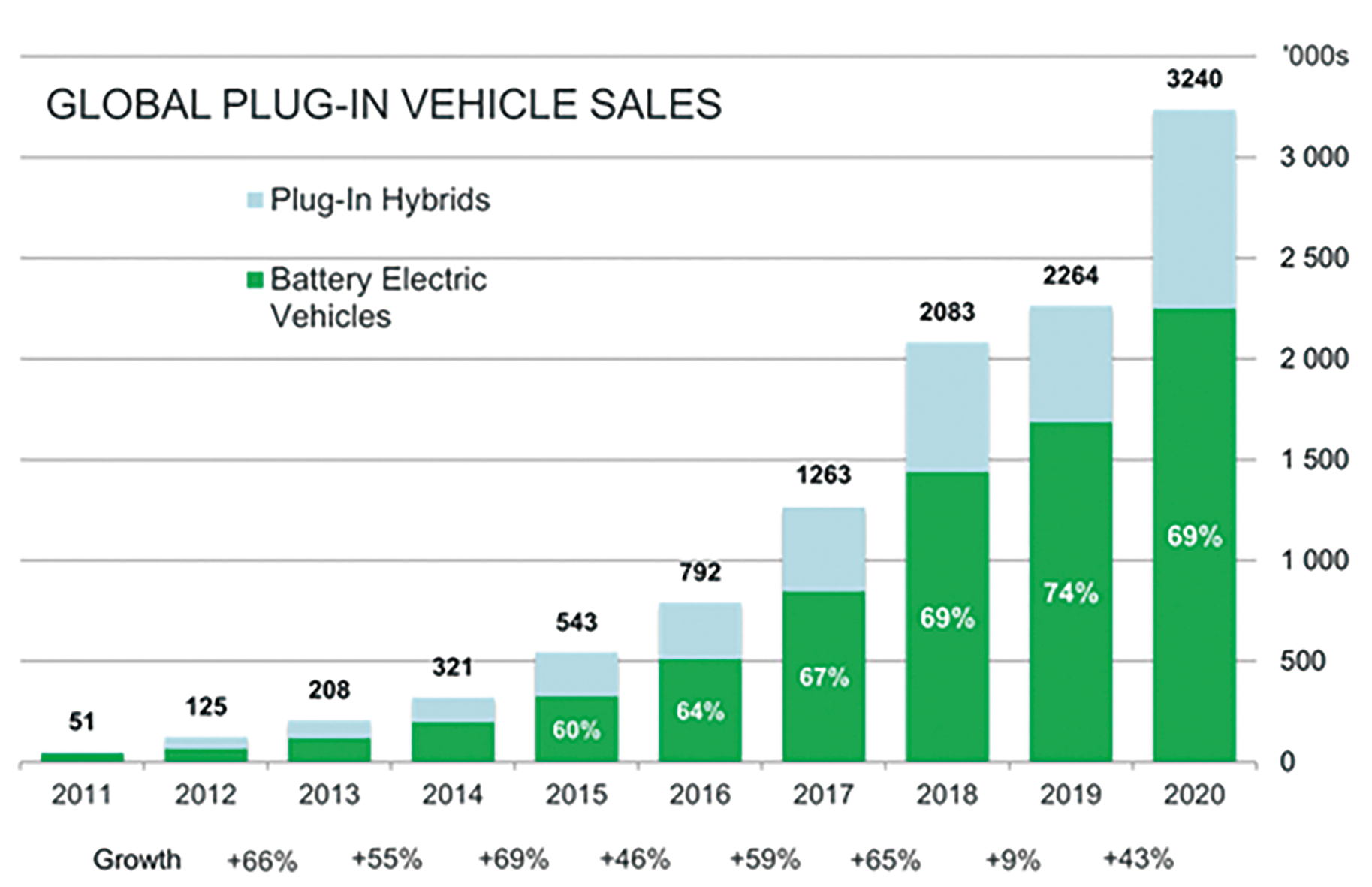

如果查一下維基百科[5],會意外地發現:電動車的歷史比現在最常見內燃機(Internal Combustion Engine, ICE)驅動的汽車(俗稱燃油車)還要早!在歷經百餘年的探索、發展、停滯與復甦後,近十年來才因相關技術發展與環境條件的逐步到位,帶動多種車款的銷售。如圖3所示,2019年全球電動車包括純電動車(Battery Electric Vehicle, BEV)與插電混合式電動車(Plug-in Hybrid Electric Vehicle, PHEV)的銷售量為226.4萬輛,在2020年則達到324萬輛,年成長率為43%;其中,BEV占比約為70%[6]。是哪些業者在引領這股風潮呢?從表1可以看出,在2020年,特斯拉(Tesla)是BEV市場中的一枝獨秀;至於PHEV的市占,則是5家歐系車廠難分軒輊[7]。

圖3 2011~2020年全球電動車的年度銷售量

圖3 2011~2020年全球電動車的年度銷售量

資料來源:EV Volumes(2021)

基礎建置不完全電動車普及仍待努力

從全球市占率來看,2019年電動車占新車銷售比例僅2.5%,2020年則成長到4.2%[6];有研究機構預估,到2030年,電動車的市占將會大幅提升到30%[4]。這些數字對於未來電動車的普及而言,的確還有一段差距;而這也反映出,市場接受度還有努力的空間,如電動車充電後可行駛的里程(Range)、充電站的數量(Infrastructure)以及價格(Total Cost of Operating)等[8]。以下,隨著本文來看看這些問題在近期內是否有解方?

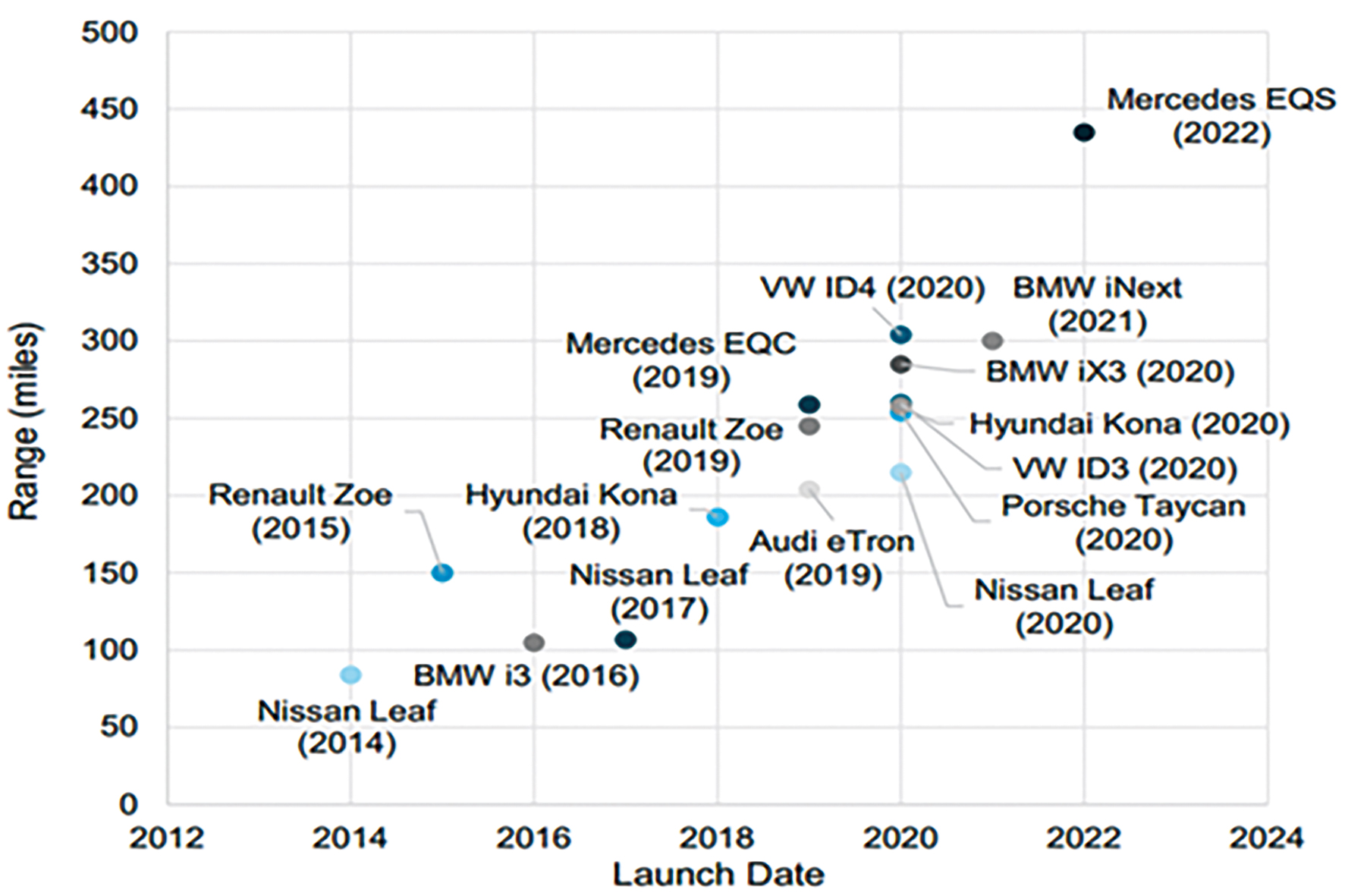

對於電動車充電後可行駛里程的不確定性,一般稱之為「里程焦慮」(Range Anxiety)。如圖4所示,以Nissan Leaf電動車為例,2014年款式充電後可行駛的最遠里程僅約84Miles(135km),這對長途行駛而言就略顯不足。隨後,其2017年款式微幅提升到107Miles(172km);其2020年款式更是一舉進步到226Miles(364km),足可媲美傳統汽車。其他廠牌電動車的表現也不遑多讓,而且只會越來越好[9]。

圖4 不同廠牌電動車的里程表現

圖4 不同廠牌電動車的里程表現

資料來源:Citi GPS(2/2021)

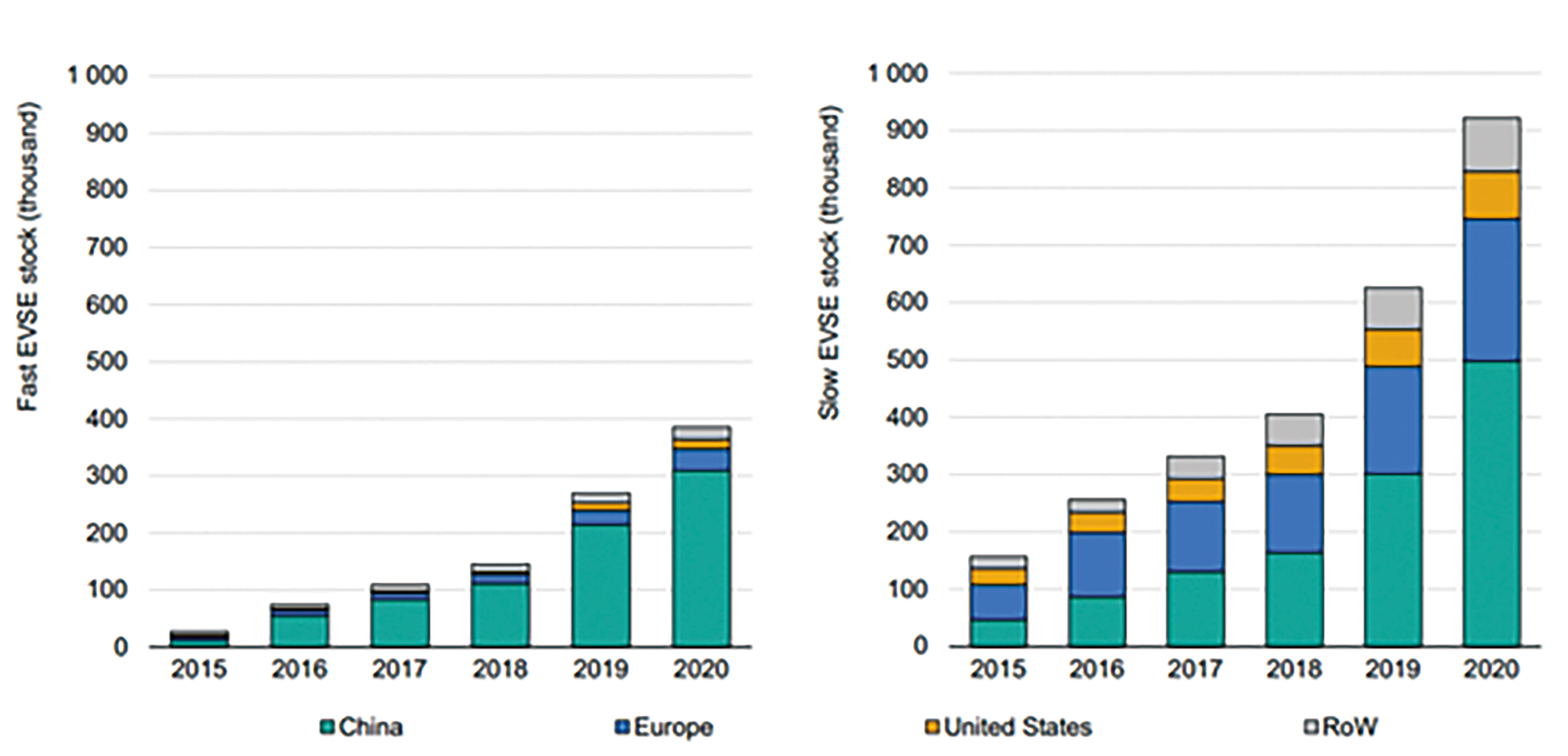

如同加油站之於傳統汽車,充電站(特別是公共)對於電動車有著同等的重要性。如圖5所示,在2020年,全球公共充電站的設置累積已達130萬座(其中,快充占30%,慢充占70%),這個數字在5年內成長了將近7倍[4]。或許,現階段在普遍性與便利性上,公共充電站還無法與加油站相提並論;但以這種成長速度(甚至更快)來看,除了有助於電動車的長途行駛外,還可以提高消費者購買電動車的意願。

觀察電動車的成本結構,電池模組占比最高(主要是鋰電池,約35~40%),它同時也攸關電動車的普及度。有研究指出[10]:當電池成本來到每千瓦小時100美元($100/kWh)時,電動車就會與傳統汽車一樣便宜。如圖6所示,這個時間點很有可能落在2023年;屆時,一輛350Mile的電動車的售價約為26,000美元,與一輛Toyota Camry是相同價格。

圖5 2015~2020年全球公共電動車充電站的累積設置量

圖5 2015~2020年全球公共電動車充電站的累積設置量

資料來源:IEA(4/2021)

圖6 預估在2023年電動車與傳統汽車的售價相同

圖6 預估在2023年電動車與傳統汽車的售價相同

資料來源:Visual Capitalist(4/2021)

歐盟碳排放政策明顯助益

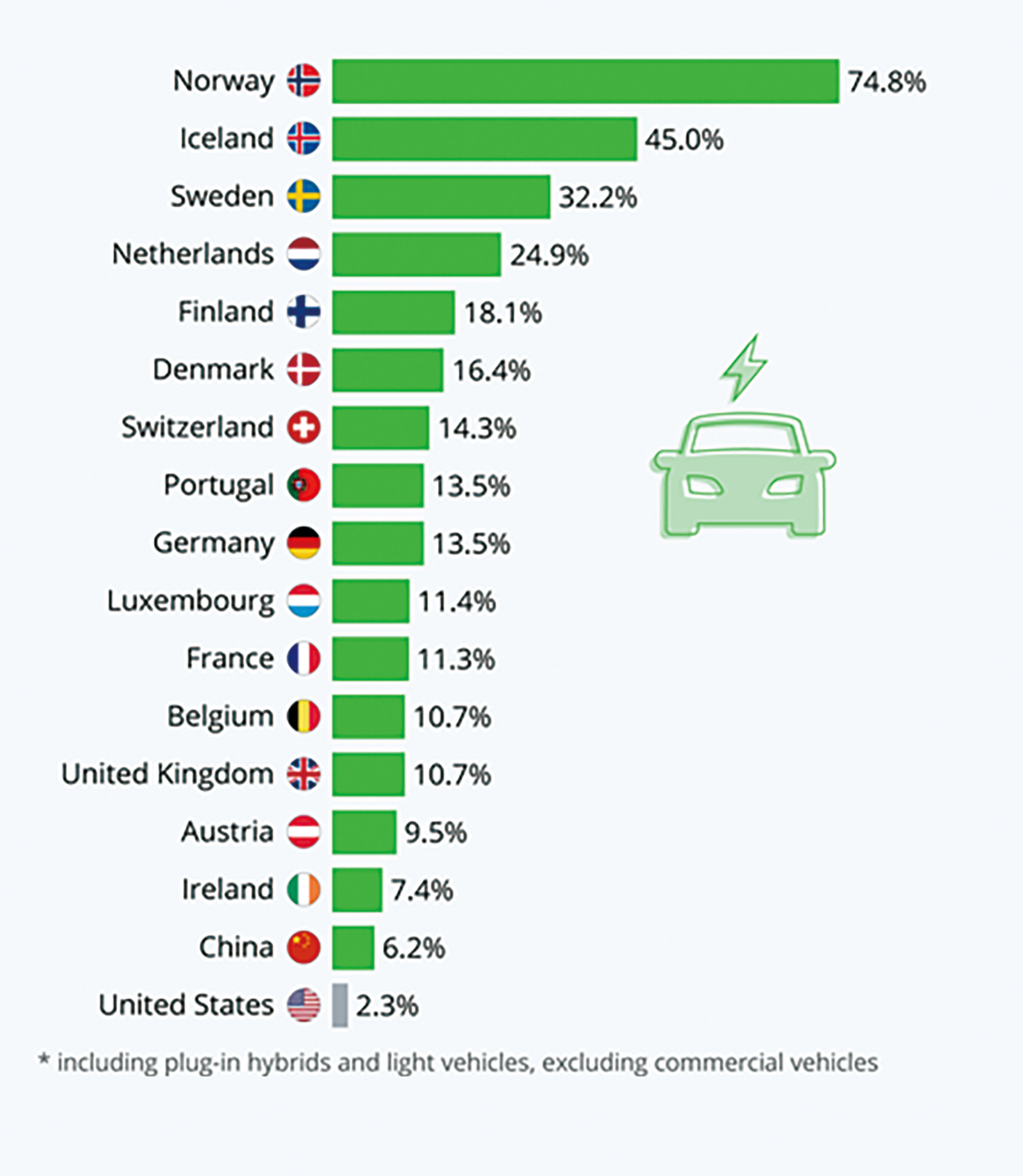

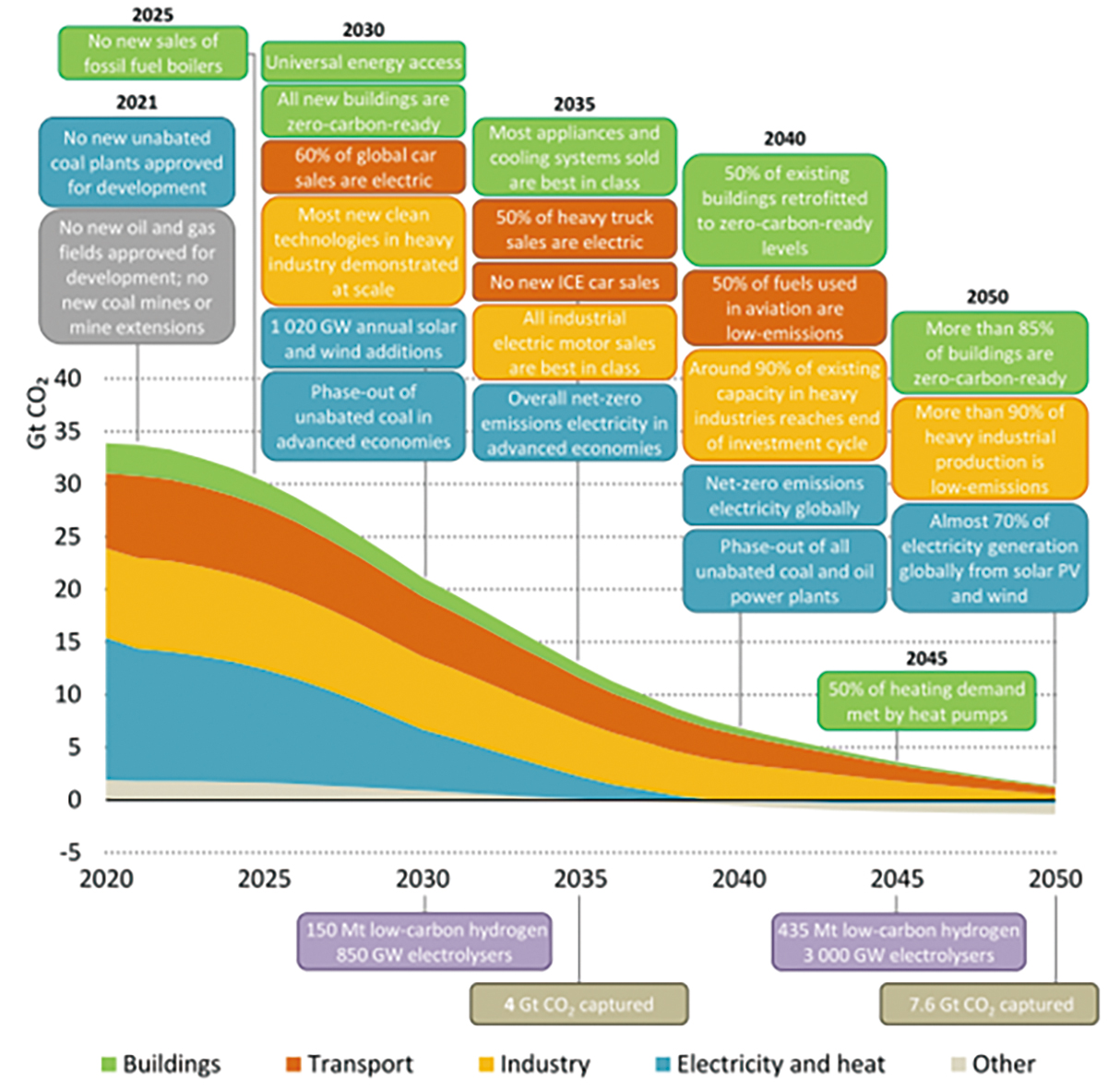

文章寫到這裡,不知大家是否有看到隧道另一頭的亮光?如果還沒有,請繼續往下看。大家可能知道,電動車的銷售冠軍是特斯拉;也可能知道,電動車最多的國家是中國;但如果問起電動車銷售占比最高的國家,很有可能就不知道。答案是:挪威!如圖7所示,從各國2020年新車銷售量來看,BEV、PHEV(不含商用車,只限乘用車)的占比,挪威以74.8%拿下第一名,前六名除荷蘭以外都是北歐五國;在所有排名中,除了中國、美國以外,清一色都是歐洲國家。可見歐盟碳排政策對於電動車的市場推動有著很大的影響[11]。 最後,還記得本文一開始曾提到:2050年達到「淨零碳排」這件事嗎?國際能源署(International Energy Agency, IEA)於2021年5月發表「Net Zero by 2050: A Roadmap for the Global Energy Sector」報告[12](中文摘要可參考[13]);其中,有兩個重要里程碑與電動車的發展息息相關(參考圖8):

圖7 2020年新車銷售中,乘用(非商用)電動車占比排名。

圖7 2020年新車銷售中,乘用(非商用)電動車占比排名。

資料來源:statista(2/2021)

圖8 2050年淨零碳排路線圖

圖8 2050年淨零碳排路線圖

資料來源:IEA(5/2021)

(1) 2030年:在全球新車銷售上,BEV和PHEV等的占比要提高到60%;

(2) 2035年:在全球重型卡車銷售上,50%須為電動車;同時禁止販售燃油車,亦即只能賣BEV或燃料電池車(Fuel Cell Vehicle, FCV),連PHEV都必須停售。

如此看來,傳統汽車終將從市場淡出(最遲2035年起);為此,汽車業者必須有所因應:如Volvo決定在2030年之前將全部新車改為BEV(GM則是在2035年)、Honda將在2040年之前將所有新車換成BEV或FCV[13]。此外,政策絕對是電動車銷售的第一推手,從歐盟的領先經驗可以看出:減稅、購車金回饋的補助,加上擴建公共充電樁、完善基礎建設,有效降低民眾換購電動車的門檻。

沒錯,「電動車普及化」這目標很難實現,但是可以實現的。在政府、業者以及消費者的一起努力下,有機會共創三贏,邁向永續、共好的未來!

(本文作者現為獨立產業分析師,曾任資策會系統所協理)