一直以來半導體產業供應鏈的演進,訴求要點在於如何達到最佳化的成本效益,為半導體產業帶來全球專業分工的結果。受到疫情與地緣政治的影響,突顯出部分活動高度集中於單一地理區域,導致「單點失效、全部失效」(Single Point of Failure)的潛在風險,使得過去單純講求成本效益的半導體產業已不合時宜,須同時講求韌性(Resilience),以強化供應鏈上存在許多脆弱環節。

波士頓顧問公司(BCG)董事總經理暨全球合夥人、全球半導體業務負責人徐瑞廷(圖1)談到,高度分工的半導體供應鏈雖為產業帶來優異的成本效益,但若從韌性的角度來看,則可發掘出過去較少被注意到的五大潛在風險點,包含部分活動的地理區域高度集中、地緣政治摩擦、國家自給自足政策、人才吃緊與基礎研究經費停滯等問題。

圖1 BCG董事總經理暨全球合夥人、全球半導體業務負責人徐瑞廷認為,追求效益的區域化分工暴露了供應鏈上許多脆弱環節,故未來半導體供應鏈應尋求效益與韌性的平衡。

圖1 BCG董事總經理暨全球合夥人、全球半導體業務負責人徐瑞廷認為,追求效益的區域化分工暴露了供應鏈上許多脆弱環節,故未來半導體供應鏈應尋求效益與韌性的平衡。

舉例而言,大約75%的半導體製造產能以及許多關鍵材料供應商都集中在中國大陸和東亞地區,而該地區受天災(如地震)和地緣政治的影響較大。此外,全球最先進的10奈米以下的製程,目前都位於台灣(92%)和韓國(8%);這些生產據點可能會因天災、水電等基礎設施或地緣衝突而干擾重要的晶片供應。

徐瑞廷分析,台灣占了全球四成邏輯晶片產能,其中先進製程(10奈米以下)的產能更超過九成。BCG假設,若是因上述天災等因素導致台灣出貨中斷,可能會影響台灣半導體業者營收400億美元,全球半導體製造業和下游蒙受營收損失高達4,900億美元。

追求韌性 供應鏈自給自足非解決之道

由於地理區域高度集中和地緣政治磨擦等問題,導致各國開始動念打造自給自足的半導體供應鏈,如中國喊出的中國製造2025,注重提升半導體能力,期能於2025年自給自足IC製造;不過這種自給自足背後所需的技術能力,以及資本支出成本高得驚人,可行性也有待商榷。

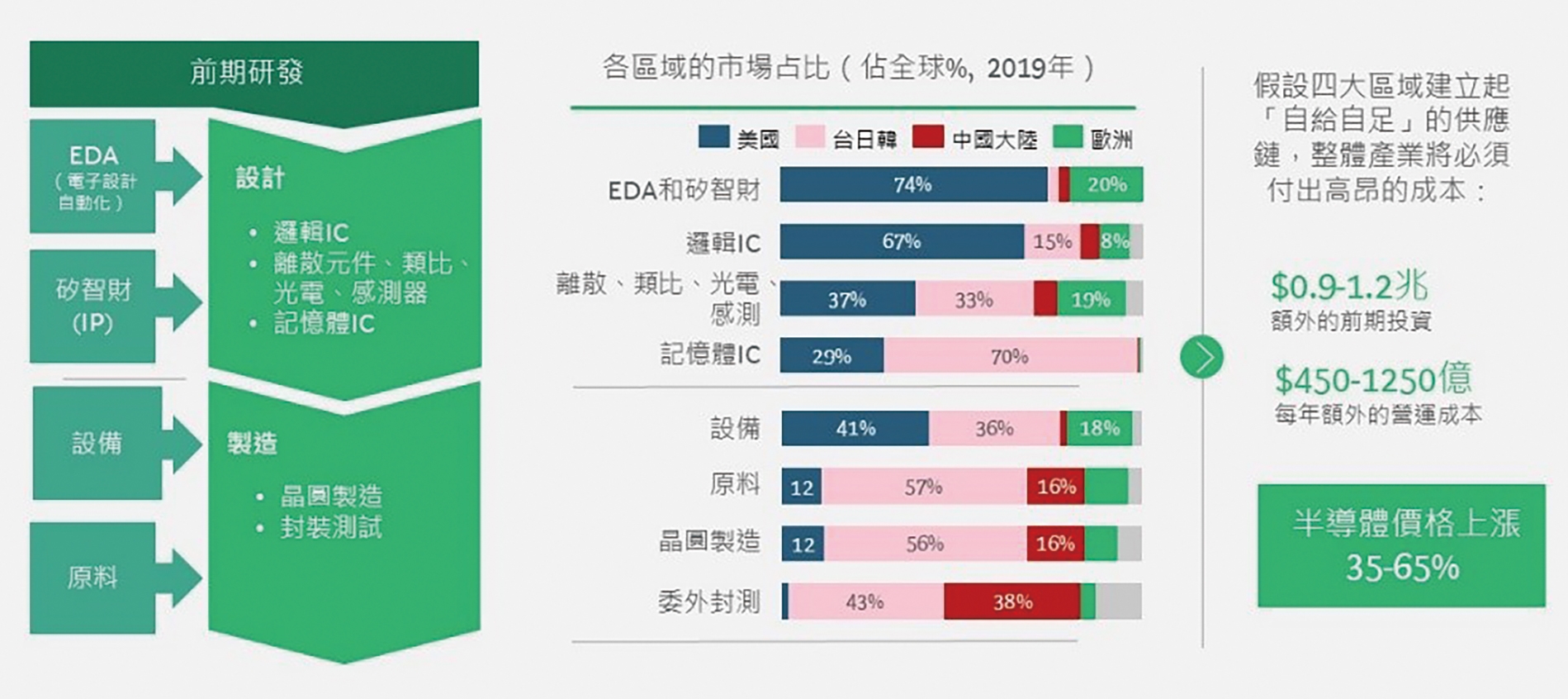

徐瑞廷分析,倘若中美等國要建立自己的半導體供應鏈,提高自身的韌性,即需要每個項目有1~3家在地供應商負責,其中包含EDA/IP廠商、14類主要半導體產品(通常由不同廠商提供)、7大類製造設備與7大類原料等。為了滿足這些需求,至少須耗費一兆美元進行前期投入,後續每年還須支出上千億美元的投資。與此同時,韌性的提升將導致效率的下滑,預計整體半導體價格會因此上漲35~65%(圖2)。

圖2 全球半導體供應鏈仰賴區域專業分工

圖2 全球半導體供應鏈仰賴區域專業分工

雖說目前半導體供應鏈生態並非最佳化,但徐瑞廷強調,半導體產業須考慮的要點在於效率和韌性並重,並非樣樣都要建置自己的供應鏈,此資本支出的費用非常不划算。為了強化韌性,可從打造最低可行性產能(Minimal Viable Capacity)開始,也就是將國防航空、電信網路、能源、安全和醫療設備、政府和重要部門的資料中心等技術根留本土,而部分非關鍵重點則以彈性的方式擴大開放貿易與加強供應鏈彈性。

舉例而言,相較於耗費龐大成本追求完全的自給自足,美國若針對在國家安全系統、航空航太和關鍵基礎設施所需的先進邏輯晶片(占總先進IC消費需求9%)打造最低有效產能,僅需要興建2~3座新的晶圓廠,即可以國內產能滿足未來十年國安等關鍵領域的半導體需求。 另一方面,於人才短缺風險點上,根據BCG《強化不確定時代下的全球半導體供應鏈》報告中,點出全球每年理工科人才數量成長僅有4.5%,人才成長速度大幅落後於半導體產業的成長,也因此現今半導體的人才全球化發展,美國IC設計人才占全球八成左右,卻只有五成居住於美國。

總體人才的短缺仰賴有效分工,特別是部分國家開始施行鎖國政策,各自獨立建置自己的供應鏈,導致分工方式難上加難,讓人才短缺情況愈形嚴重。換言之,犧牲效率的情況下,會有助於韌性的提升,在這之中如何取得平衡是關鍵重點。

基礎研究部分是半導體研發的起始點,透過政府補助計畫來刺激半導體基礎研究是非常重要地。BCG認為,在2030年之前,美國必須要多投入630億美元左右在基礎研究,其中有180億美元由政府支出,450億美元由民間自行負擔。

各國掀地緣政治風潮台廠應建立同盟/調整營運模式

如同上述所言,由於各國自行建立完全的自給自足的門檻太高,台灣作為半導體價值鏈上的要角,應積極參與其他區域或國家的供應鏈重組,提供專業的協助。過去高度集中於台灣的半導體產業,未來可能有10~30%分散於世界各國,而這已成不可逆的趨勢,台廠應趁勝追擊藉此掌握住轉進各國的機會,主動出擊與各國建立同盟。

徐瑞廷認為這是一個大思維的轉換,過去較多在打財務算盤,首重效率結果,而今則須考慮重組,在重組過程中雖無效率產生,但轉念一想,這也許就是台灣廠商的新商機。例如台灣廠商至歐美建廠,如在成本利益的考量下,勢必非最佳選擇,但搭配韌性概念的結合,當地(歐美)政府與當地產業體認到供應鏈的重要性,透過政策補貼與廠商自掏腰包建造工廠所產生的潛在商機,也隱約為台廠帶來新的曙光。 舉例來說,近期晶片產能緊縮的問題,使得車廠開始重視與半導體業者建立良好的關係,以強化晶片產能「可視性」(Visibility)的能力,如提早獲知哪些晶片有缺貨的風險;甚至未來有可能上下游業者一起合作建廠房,打造穩定的產能以達雙贏局面。

另外,受地緣政治影響,台廠過去單一模式通吃各國的營運模式已行不通,因此每家公司應做靈活調整,如先選邊站,聚焦單一市場,加強布局該市場的產品與經營策略;或者是謀求雙邊利益,而這種方式就可能需要考慮到2~3種做法,以因應兩個市場,甚至是考慮創立兩家公司。

以台灣中小企業居多的產業型態,徐瑞廷建議,這些小公司在地緣政治的壓力下,須強化自身靈活轉換的能力,確立公司的敏捷性,以避免受單一事件影響一蹶不振,保持輕盈狀態是首重要點。相較之下,對於大公司來說,則是建立良好的冗餘機制,確保當遇到狀況時,能安全度過危機。

雖說受到地緣政治影響,讓台灣廠商人人自危,但不可否認,在這波地緣政治的浪濤下,許多大型的IC設計公司受惠其中,因此拿到許多國際大廠的訂單。可看到過去一年,是台灣整體半導體產業最豐收的一年。地緣政治為台灣帶來一體兩面的影響,如何在這波洪流中,保持靈活的變動性與穩定性,是迎接未來新商機的關鍵要點。