全球半導體產業連兩年衰退,台灣半導體產業逆勢突圍,連兩年都出現成長,表現亮麗。然而在越加劇烈的競爭態勢底下,更須延伸利用現有的優勢,加強投資找出培養下一個半導體台灣之光的方法,帶領台灣突破下一波高科技產業競爭的挑戰。

台灣半導體產業協會(TSIA)2016年會9月29日於今年最嚴重的風災過後在新竹舉行。與會人士咸認,半導體產業經過3、40年的發展,已經成為台灣最重要的基礎核心產業之一,在全球的競爭之下,整體產業實力依然雄厚;但是在未來10∼20年面對資本、技術、趨勢、人才等不同面向更為激烈的競爭,業者必須認真思考是否能維持穩健的步伐,以免逐漸淹沒在洶湧的科技浪潮中。

台灣半導體產業逆勢突圍

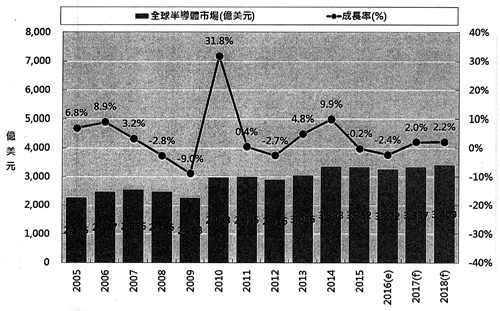

根據世界半導體貿易統計組織(World Semiconductor Trade Statistics, WSTS)統計預估,2016年全球半導體產業產值將繼去年衰退0.2%之後,持續衰退2.4%,產業規模為3,270億美元(圖1);由於全球經濟前景不明、需求不振,導致全球半導體產業在2015、2016連續兩年出現衰退,預計2017年才會重拾成長,並於2018年以產值3,409億美元超越2014年產值3,358億美元的高點,重回成長的道路。

|

| 圖1 2016年全球半導體產業產值預估 |

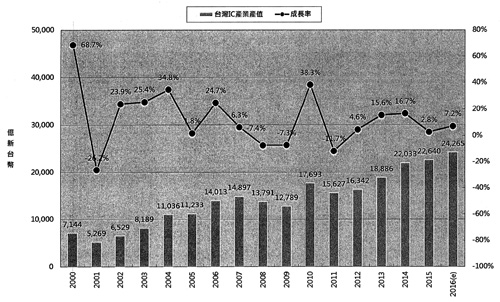

反觀台灣,根據工研院IEK調查指出,半導體產業繼去年成長2.8%後,2016年可望再成長7.2%、金額達到新台幣2.43兆元(圖2),約750億美元,占全球產值23%,繼續蟬聯全世界第二大半導體產業國,僅次於美國。台灣半導體產業協會理事長盧超群(圖3)表示,台灣半導體產業從2004年正式破兆元之後,只有在2008、2009年金融海嘯期間出現連續兩年衰退,2014年晉身2兆元俱樂部之後,這兩年不畏大環境的困難,依然穩定成長。

|

| 圖2 2016年台灣半導體產業產值 |

進一步觀察四大子產業,IC設計業產值達新台幣6,715億元,較前一年成長13.3%;IC製造業產值達到1.3兆元,成長率為5.7%;半導體封裝產業規模達3,180億元、成長率2.6%;而半導體測試業則達到1,365億元產值,成長率3.9%。盧超群進一步表示,台灣半導體公司市值不但已經達到美國費城半導體公司市值的三分之一,其中,代表台灣IC製造業的台積電,市值已經超過IBM、思科(Cisco)、德州儀器(TI)等公司,直逼半導體龍頭英特爾(Intel)。

|

| 圖3 台灣半導體產業協會理事長盧超群表示,類摩爾定律將接棒摩爾定律繼續帶領半導體產業未來三十年發展。 |

無獨有偶,台灣才剛結束連17個月出口貿易額衰退,於此內外交逼的惡劣環境中,半導體產業的突出表現更顯難能可貴。然而,對於台灣半導體產業的持續發展,盧超群指出,在全球市場競爭加劇,而前有強敵,後有追兵的情況之下,已知未來許多創新的應用系統將會主導市場,如汽車電子、智慧醫療、深度學習等。但問題是,目前也看不出,台灣可以憑藉領先的半導體製程技術,發展出領導未來產業的晶片產品或終端應用。

唯有不斷創新才能突破困境

這個挑戰從外在的半導體技術發展,到內在的人才供給、產品創新、產業政策等面向,對台灣來說都不是輕易可以跨越的門檻,未來幾年產官學研各界應該怎麼分工合作,以突破困境?

從技術的角度來觀察,多年來「摩爾定律」一直是半導體產業的神主牌,某種程度也肩負產業能持續成長的重大意義,但是近十年來,摩爾定律失效的說法未曾消失,就在製程即將進入10奈米以下,業界也傳出2020年當半導體製程進入5奈米,2025年摩爾定律將走入終章。所以盧超群也不只一次闡述,異質技術整合促進類摩爾定律經濟,以持續帶動台灣半導體產業的成長。

「類摩爾定律及微縮漲理論」將導引半導體技術可有效性且相對性延長至「ONE奈米世代」。盧超群解釋,異質性晶粒排列或堆疊技術持續創新,加上新創的整合扇出型晶圓級封裝(Wafer-level Integrated FanOut)有效將矽與封裝一貫成型,並以創新式3D X 3D技術加上異質材料/元件/設計/次系統整合,推導以功能提升與增值為經濟目標,形成類垂直整合(Virtual Vertical Integration)產業分工,發展以多元化異質類技術整合達成在單位矽面積上因為使用多方功能與多元價值之微縮漲法則,創造奈米系統之經濟放大效益,符合摩爾定律之經濟意義。

未來的半導體技術,會由微縮加堆疊IC群,善用更有效之能源速度與智慧,盧超群指出,半導體將進入經濟效能對等有效性地類微縮之3.5、2.8、2.0、1.4甚至1.0奈米,衍生更大化之類摩爾定律經濟體。簡言之,可能實際製程停留在5奈米,但透過3D X 3D封裝與異質整合技術,可以創造等同更小線徑的製程經濟、效能價值,將提供半導體產業未來三十年的成長動能。

非技術面困境干擾多

半導體產業多年來凝聚台灣產業的科技研發實力,讓台灣在全球科技發展版圖占有一席之地,所以產業競爭在技術部份確有相對的信心,也不愁找不到方向;但是,許多非技術因素將為未來發展的腳步帶來隱憂。

人才培育

台灣在半導體產業發展的過程中,人才亦是成功的關鍵之一,盧超群坦言,近年台灣在育才、吸才、聚才、留才、用才的相關措施上相對不足,因此已經流失不少傑出人才,抵擋不住外國的挖角,人才供給是台灣競爭的隱憂。因此,產學界積極推動成立「半導體桂冠產學聯盟」,協會也在2014年成立「TSIA半導體獎」,希望能為產業培養未來傑出的人才。

紅色供應鏈

前面提到台灣半導體產業表現傑出,面對連兩年衰退的全球產業,力保逆勢成長,益華電腦(Cadence)總裁暨執行長陳立武表示,中國2016半導體產業成長26%加上近年積極投資,中國全國各省都設有半導體產業發展基金,全國合計超過人民幣1,000億元。日月光集團營運長吳田玉也指出,面對大陸的競爭壓力,台灣必須發展與大陸共生依賴的產業關係。

產業政策

台灣過去很多發展成功的產業或技術,大致有一個共通點就是由民間主導,因此,政府效能長期被認為是阻礙產業發展的因素之一,台積電總經理暨共同執行長劉德音表示,台灣的最大劣勢是市場太小,因此政府在選擇重點發展產業時必須有所取捨,要決定什麼不做,台灣若要擁抱新技術,法規必須跟隨改變,透過修正給予高科技產業較好的投資環境,且若沒有社會支持,高科技很難發展。

尋找下一個半導體的台灣之光

台灣半導體產業發展多年來歷經許多挑戰,而能有今天的成果實屬難能可貴,吳田玉表示,台灣的GDP只占全球0.7%,半導體產值卻占23%,由此可以了解半導體產業對台灣的貢獻;他認為,台灣半導體產業須持續增加研發支出、強化群聚效應優勢,並開發全球矽智財夥伴、尋求系統整合樞紐,才能掌握利潤分配及研發投資的選擇權,進一步發揮在全球半導體產業的影響力。

平心而論,若將台積電與聯發科從台灣半導體產業中拿掉,產業將瞬間變得非常空洞,所以台灣半導體產業的成功事實上還是依靠少數的「台灣之光」;聯發科董事長蔡明介感嘆,美國在自動駕駛車投資40億美元,無人機投資46億美元,日、韓也各有AI發展計畫。台灣科技部發展人工智慧與深度學習卻僅有200萬美元。也就是說,若我們不能找到培養下一個半導體台灣之光的方法,我們將很快喪失產業成長動能與創新基礎,並且退出未來全球高科技產業競爭的賽局,諒是所有關心台灣科技業發展與產業競爭力人士最不願見到的結果。