受惠於消費性電子大廠力拱,加上AMOLED具備諸多優於TFT LCD面板的特性,促使2009年OLED於可攜式裝置的應用展露曙光,現階段相較於PMOLED,AMOLED產值與出貨量仍有段差距,然未來前景可期,其中,手機將會是OLED直搗可攜式裝置市場的首戰之役。

自2009年始,為拉抬有機發光二極體(OLED)成為顯示器應用市場主流,三星(Samsung)多款Anycall手機陸續採用主動矩陣式有機發光二極體(AMOLED),作為手機的主螢幕;相對於過去多半僅為被動矩陣式有機發光二極體(PMOLED)應用於小型MP3播放器、手機副螢幕等,OLED在可攜式裝置似乎又有相當不錯的切入點。

猶記2006年時,許多投入OLED的廠商不堪虧損,以致於紛紛退出市場或是重新整併投入資源的情景,此際OLED的研究與應用又得到一次值得期待的機會,特別是2007年10月時索尼(Sony)推出首台11吋的OLED電視後,讓許多日、韓廠商又重新燃起希望。

雖然目前還難判定OLED是否會與薄膜電晶體液晶顯示器(TFT LCD)在短時間內分庭抗禮,但是OLED的許多優點,像是自主發光、不用依靠外在背光源、高亮度、結構簡單、色彩飽和度高、輕薄、重量輕等,卻使得終端產品的廠商對OLED未能忘情,一直試圖以OLED面板來作為產品規格與效能的差異化。因此,如同TFT LCD一般,預期OLED也將會先在一些中小尺寸、可攜式產品的應用展現特色與價值。

主/被動OLED先後挑大樑

OLED技術的發展分為AMOLED與PMOLED。AMOLED的技術較為先進,其所顯示的顏色、動態影像表現及對比等也優於PMOLED。目前AMOLED的應用範圍主要是較大畫面且有動態影像需求的手機主螢幕,或是較高階的數位相機等。而OLED能在2009年捲土重來,也是因為眾多面板廠再度看好AMOLED的緣故。

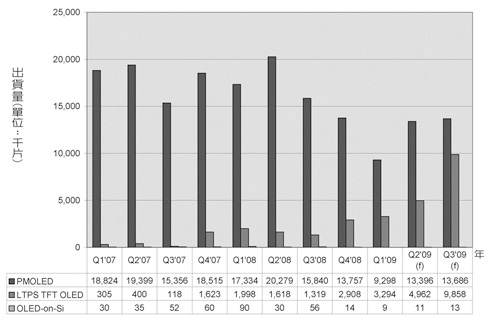

OLED在2007年約有七百四十七萬片的出貨量,而2008年也僅微幅上升至七百五十二萬片左右。以使用技術來看,2007年時PMOLED就占96.5%,即使到2008年都還有89.3%,而AMOLED僅占約10.4%(圖1)。因此,若是要看目前OLED的出貨量和產值,PMOLED的重要性是無法忽略的,然而若要觀察OLED的未來發展和應用,AMOLED才是真正的關鍵,特別是在2009年第一季,AMOLED的出貨產值就正式超越PMOLED,約有880萬美元,且差距會逐漸拉開。

|

資料來源:Display Search(Q2/2009)

圖1 不同技術OLED面板的出貨量 |

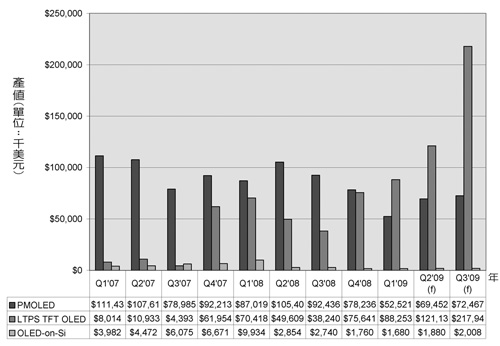

OLED在2008年總體中小尺寸(10吋以下)的出貨量與產值尚無法與TFT LCD、甚至超扭轉向列(STN)與扭轉向列(TN)相比(圖2)。以出貨量來看,約僅占所有中小尺寸出貨的3%,相對於TFT LCD的58.9%、CSTN的17%、單色超扭轉向列(MSTN)的12.1%或是TN的8.8%等,都還顯得太少。至於產值方面,OLED的產值貢獻約僅2.5%,更顯見PMOLED在競爭優勢上,已經不易為OLED開出一條未來的發展之路。

|

資料來源:Display Search(Q2/2009)

圖2 不同技術OLED面板的產值 |

PMOLED仍有副螢幕舞台

PMOLED由於顯色效果不若AMOLED與TFT LCD,因此較不易在價格效益比與之競爭。以應用類別來看,有相當高的比重集中於手機的副螢幕(表1),從2007年的65.2%到2008年的66.5%,乃至2009年第一季的63.9%,PMOLED在這兩年的時間裡似乎沒有開拓出手機副螢幕以外的新應用。若進一步觀察其顯色能力規格,2008年有77.6%的比重是雙色,65,000色僅占14.9%,所需規格並不高。

然而,以出貨量來看,2007年是四百七十萬片(65.2%)、2008年則是四百四十七萬片(66.5%),比較起前述的出貨比重,則可推斷PMOLED應用更集中,因此除非可以找到新應用,不然隨著手機基於設計或是節能省電的緣故,未來的應用會更艱辛。

另一個比較明顯的應用類別是MP3播放器,不過僅用在比較低階的機種,因此所使用的尺寸在1.5吋左右,2008年的出貨也約僅九百七十萬片,其中比較重要的供應商是台灣的錸寶、悠景與韓國SMD(Samsung Mobile Display)。可攜式多媒體播放器(PMP)則是以1.7吋為主,比較重要的供應商是錸寶與SMD。從尺寸與顯色可知,PMOLED用在這些可攜式裝置的目的主要是作為功能表的顯示,不是用來呈現影像或影片的品質。至於汽車內儀表板等應用,則多半為日系廠商壟斷,特別是先鋒(Pioneer)。汽車內的裝置使用要求規格較高,而且要成為汽車廠的供應商需要長期的經營。OLED的顯色、視角寬廣與陽光下的可讀性使其在此應用找到發展利基。

PMOLED的未來應用可能隨著MP3播放器、手機副螢幕的市場萎縮而逐漸困難,所以真正能與TFT LCD在可攜式裝置上力博的是AMOLED。不過,PMOLED則可以試圖切入TN與MSTN的市場,但鑑於其平均單價仍高出後者不少(以1吋來比較,PMOLED約2.79美元,TN是0.3美元、MSTN是1.17美元),因此仍須尋找出可以突顯OLED特色的應用。

AMOLED/TFT LCD競逐主螢幕市場

雖然索尼第一台11吋的OLED電視XEL-1讓業界與消費者重新認識OLED的發展與應用,但是目前真正能夠量產與實際應用的仍以中小尺寸為主。而幾項包含不同面板技術的中小尺寸面板應用中,可攜式消費性電子產品為大宗,包含手機(2008年市占是63.5%,包含主螢幕與副螢幕)、PMP多媒體播放裝置(2.1%)個人導航裝置(1.8%)、數位相機(6.3%)、可攜式DVD播放器(1.0%)等,均是出貨比重相對比較大的應用。

可想而知,AMOLED技術若要應用在這些可攜式產品中,最大的競爭對手自然是TFT LCD。現今AMOLED多半是低溫多晶矽(LTPS)的技術,LTPS雖然可較輕易的驅動AMOLED,但其繁複的多道光罩工序,讓其往更大尺寸玻璃基板移動的同時,會面臨效率較低及成本提高的問題;而非晶矽(a-Si)雖可實現大型化,但要驅動AMOLED,則難度較高。

由於TFT LCD的技術發展早於OLED,大多數面板廠已經完成一些舊產線的攤提,加上現今連顯示器、筆記型電腦的TFT LCD面板都已轉到五、六代線生產,因此中小尺寸的TFT LCD一直呈現出供給大於需求的現象,在此情況下,AMOLED若要切入與TFT LCD競爭同樣的產品應用,就必須要能突顯其優於TFT LCD之處。

以2008年的出貨比重來看,AMOLED應用有高達88.3%集中於手機,其次是數位相機(4.0%)與PMP多媒體播放裝置(5.8%)(表2)。此結果與中小尺寸的TFT LCD有些類似、但又不完全相同。相同的地方是手機絕對是最重要、也是最大宗的應用;不同的是,PMP多媒體播放裝置在AMOLED的應用重要性卻高於數位相機。

這個差異事實上也是關鍵之所在。在PMP多媒體播放裝置與數位相機兩項可攜式產品應用中,前者對螢幕的顯示品質需求與使用時間相對比後者來得高,而這兩者也正是AMOLED被認為較TFT LCD優異之處。PMP多媒體播放裝置概念來自於MP3播放器,但是又多了照片、影片等的解碼支援,因此對顯示品質、顯示時間與硬體較長時間運算、解碼所造成的電池能量消耗等,均較僅作為觀看拍照效果的數位相機來得高許多。因此,AMOLED在可攜式裝置的應用上只要能抓得住這兩項優勢,就很有機會先在一些高階產品線占到利基點。之後,隨著OLED材料壽命的加長、製程良率的提升等,AMOLED才有機會進軍可攜式產品的應用。

此外,從各主要OLED面板供應商的產品計畫中,2010年始有機會看到中大尺寸的AMOLED面板量產,而2009年則多半還是用在手機的主螢幕。AMOLED應用於手機主螢幕以諾基亞(Nokia)較早,但是自2009年始,反而是三星Anycall更為積極,主因與三星本身有SMD的緣故。如同其在TFT LCD的布局,涵蓋上游的面板廠與下游的品牌,兩者相輔相成,因此當三星SEC與三星SDI兩者的OLED資源合併後,SMD就成為三星Anycall最主要的OLED面板來源,兩者綜效發揮的預期就成為今日市面上出現眾多手機搭載OLED面板的原因(表3)。

另外,針對未來的AMOLED產品應用趨勢,除了進一步放大手機應用的出貨外,個人導航裝置(PND)、數位相框、行動聯網裝置(MID)、易網機(Netbook)等約10吋以下的可攜式裝置,均是AMOLED近期會涉入的應用類別。事實上,在各大主要AMOLED面板供應商的產品計畫中,2009年的主要產品線是手機主螢幕,但約在年底或是2010年初,就可看到中大尺寸的AMOLED面板,屆時連一般筆記型電腦、甚至顯示器都可機會導入AMOLED的應用。

所以,2009年對OLED的發展可說是相當關鍵的一年,一方面AMOLED在產值的重要性超越PMOLED,成為了OLED的未來希望;其二是AMOLED在手機主螢幕的應用成功與否又緊緊維繫著2~3年後OLED電視的命運。若手機的應用被接受,消費者也能清楚感受到OLED帶來的優點,那麼上述的各項可攜式裝置就能看到AMOLED發揮其優於TFT LCD的特點,未來OLED電視才會逐步成真。在此,似乎又看見當年TFT LCD發展以漸進取代傳統映像管電視時的身影。

(本文作者為美商顯像資訊管理顧問研究總監)