2017年半導體產業因為記憶體產業帶動景氣大爆發,同時也讓各大產業研究機構皆數度調升產業成長預估;台灣與大陸因為記憶體產業實力不強,所以沒有出現相對高度成長,但未來半導體產業也將因5G、自駕車與AI等議題的發展而更加蓬勃。

2017年的半導體產業,可以說是驚喜連連,表現好到跌破眾家產業分析師眼鏡,儘管2016年底各主要市調機構就已經看好2017年的半導體景氣,不過實際的成長幅度還是大幅超越原先的預期。而在兩岸半導體產業發展部分,儘管不如全球半導體產業亮眼,卻也有各自的布局與展望。

2017年半導體產業的大爆發可以說是近年物聯網(IoT)概念落實的結果,加上許多新興科技包括5G、自駕車、人工智慧(AI)等議題都吸引業界的高度關注,網路應用更加多元,巨量資料一路成長,未來幾年這些新興應用如何發展?會怎麼開花結果?要如何布局以搶占商機,所有大廠都在籌謀未來的業務版圖,一場科技大戰正精彩上演。

回顧2016年底,當年半導體產業表現並不突出,在歷經2015年的衰退之後,2016年的成長也不甚明顯,僅約略回到2014的水準,但相對低的基期也為2017的成長營造良好的基礎。

2017全球半導體大豐收

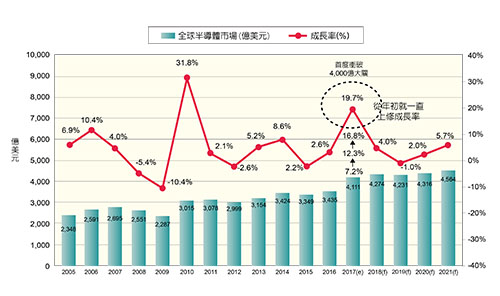

根據產業研究機構Gartner的報告(圖1),2016年底最初預測2017年半導體產業較2016年僅成長7.2%,但事實上多項半導體元件都出現強勁需求,缺貨與漲價消息不斷,Gartner也一路調升產業成長預測,從12.3%、16.8%最後年底一舉調高到19.7%,全球半導體產業產值也正式突破4,000億美元達4,111億美元。

|

| 圖1 2017全球半導體產業成長率與產值 |

資料來源:Gartner;工研院IEK(11/2017)

無獨有偶,全球半導體貿易統計組織(World Semiconductor Trade Statistics, WSTS)原先僅預測半導體產業較2016年成長3.3%,其後也罕見兩度調升預測值到11.5%與17.1%,市場規模估算也是接近4,000億美元的3,970億美元。另一個研究機構IC Insights,也從5.4%、14.6%最終調整到19.9%,市場規模更是最樂觀的4,385億美元,而這股成長動能預期也將延續到2018年。

而推動半導體大幅成長的主要力量便是記憶體,包括DRAM與Flash在2017年都出現大幅成長,工研院IEK研究經理彭茂榮指出,Gartner預估2017年DRAM市場規模達685.5億美元,較2016年成長67.2%,主要是平均單價(ASP)成長37.6%,位元數成長21.5%;Flash市場2017年估計規模也高達535億美元,平均單價成長12.4%,位元數成長34.5%。

眾所周知,記憶體產業具備高度景氣循環特性,高度成長後很可能伴隨高度衰退,2017記憶體的成長,除了網路上高畫質影音應用帶動實際需求之外,彭茂榮說明,從1990年代至今約30年,全球記憶體廠商已從30餘家整併到僅剩5家,產能供需更有秩序,競相投產的惡性競爭情況大幅降低。記憶體也因為價量齊揚,2017正式以30.7%的比重,成為最主要的半導體產品類型。

台灣半導體產業差強人意

反觀台灣,2017年台灣半導體產業表現顯得並不突出,彭茂榮表示,台灣半導體產業2017年僅較2016年成長0.5%,產值2兆4,604億台幣,附加價值超過新台幣1兆元,佔GDP比重7%,產業從業人員達23萬人,產值全球第三大、IC設計產值全球第二、晶圓代工產值全球第一。

表現不若全球均值的原因有幾個,2017年半導體產業主角是DRAM與Flash等記憶體,台灣在DRAM產業已經逐漸淡出,不再扮演積極的參與者,華亞科歸屬美國美光旗下,產能、產值貢獻不計在台灣半導體產業。另外,台灣半導體產業從2012~2016年已連續五年成長率優於全球,相較之下2016年基期較高,在沒有記憶體產業的榮景加持下,只勉強維持正向成長。

從產業結構來觀察,台灣半導體還是以晶圓代工業為主,產值台幣1兆1,926億元、比重48.5%,IC設計業產值6,228億元、比重25.3%,IC封裝3,332億元、占比13.5%,IC測試1,438億元、占5.8%。將時間拉長到2008~2017這10年,台灣半導體產業整體年複合成長率(CAGR)6.6%,晶圓代工業拜台積電所賜,CAGR高達11.5%,IC設計業則為5.8%;IEK預測,2020年台灣半導體產業產值有機會突破新台幣3兆元大關。

近年與台灣已經從合作、分工角色轉為競爭關係的大陸半導體產業,在政策大力扶植之下,彭茂榮強調,大陸除了本土廠商的發展,也吸引外商在地投資,因此中國大陸在地產值,預計在2020年之前就會超過新台幣3兆元。中國大陸挾世界工廠之利,成為全世界最大的半導體區域市場,2017年半導體產品需求達1,267億美元,大陸希望能提升半導體元件自給率,全力發展半導體產業。

中國近年除了扶植本土的半導體廠商之外,也極力吸引外資投資,以實現中國在地製造。2016年中國IC市場1,110億美元,中國IC晶圓廠產值130億美元,自給率11.7%,在政策支持下,此比例將逐年提升,預計到2021年提升到17.4%。不過外資還是占很大一部分,包括三星、SK Hynix、Intel與台積電、聯電、力晶都投資設立12吋晶圓廠。

|

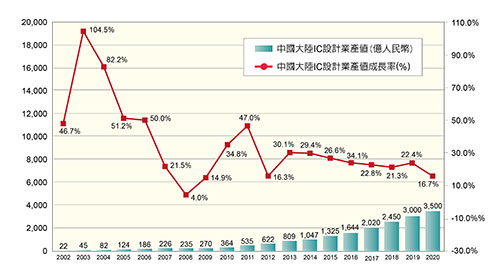

| 圖2 2002~2020年中國大陸IC設計產業產值 |

資料來源:CSIA;工研院IEK(11/2017)

其中,中國IC設計產業近年表現不俗,2012~2016年CAGR高達27.5%(圖2),預估2017年中國IC設計業產值為2,020億人民幣,較2016年成長22.8%。前十大IC設計公司2016年營收高達663億人民幣,有許多家已是耳熟能詳的廠商,包括海思、清華紫光展銳、中興微電子、華大、智芯微電子等,其中前兩大的海思營收260億人民幣、清華紫光展銳125億人民幣,規模已較台灣許多IC設計公司大,在技術與產品都已是直接的競爭對手。

人工智慧晶片搶布局

人工智慧在近兩年大放異彩,面對未來AI無所不在的應用,近年半導體大廠掀起一陣布局熱潮,針對人工智慧網路的運算提供更佳的處理效能,工研院IEK產業分析師范哲豪說,AI晶片在運算神經網路時,在不同的應用和框架下,對硬體需求均不同。業界逐漸出現以專用處理器執行相關運算功能的呼聲,而現階段在演算法模型尚未標準化,且市場規模尚未成形之前,通用晶片與可程式化的FPGA是較保險的選擇。

專用晶片的最大風險還是在成本上,因此有越來越多新創公司投入所謂神經網路處理器(Neural network Processing Unit, NPU)技術的開發,但大多規模還小,目前布局還是以大廠能投入的資源較多。最著名的就是繪圖晶片大廠NVIDIA,利用GPU在圖形演算上的優勢,從演算法、框架到處理器布局完整生態系,也是現階段AI的領導廠商。

另外,Google自行設計生產2016年發表的TPU主要負責資料中心的推理,2017年的第二代產品改稱Cloud TPU,能支援訓練與推理,據了解其在神經網路的運算效率比現有市面上最頂級的GPU還快。TPU雖然未公開販售,但因為其功耗表現優異,未來可能切入邊緣推理晶片TPU Lite,已證實Google Pixel 2內建自製神經網路晶片。

CPU霸主Intel在AI運算頻頻吃鱉,很快發現其技術上的劣勢,所以於2016年併購研發嵌入式視覺處理器(VPU)的廠商Movidius,並發表神經計算棒,內建Movidius Myriad 2視覺處理器,提供強大且有效率的表現,在1瓦的功率下具備每秒1,000億次浮點運算性能,可以在設備上執行即時深度神經網路,讓許多AI應用可以於離線狀態下部署。

而預計未來幾年AI將從雲端走向邊緣,范哲豪說明,目前學習與推論都在雲端進行,接下來學習將在雲端,推論將於設備端進行,第三個階段。就會發展到雲端與設備端都具備學習與推論能力。雲端AI晶片未來可能由Intel、NVIDIA、Xilinx等大廠主導,邊緣與終端AI推理晶片是台灣較有機會的發展的目標,IEK建議同時要強化產學研鏈結、發展高效能運算平台、並建立完備的實驗場域。