儘管全球新車車市冷颼颼,然而二手車的商機卻大為看好,再加上多媒體娛樂進軍汽車電子的推波助瀾下,後裝車用電子的成長潛力仍頗為驚人。本文即探討北美駕駛習慣所帶來之獨特商機,以供讀者參考。

2008年7月起,隨著原油交割價格回穩,全球車市漸有撥雲見日之機。而身為全球最大汽車市場--美國,儘管走過高油價寒冷時節,但下半年次貸危機造成之經濟衰退、消費信心/購買力遲緩,短期仍難以平復,也影響車市走上衰退一途。 弔詭的是,在蕭條車市下,後裝車用電子尚有逆勢成長態勢,雖不若過去成長力道強勁,但仍屬「穩定中求發展」。以下將針對美國汽車消費者及其車用電子之使用行為,作一分析整理。

利空因素交錯 2008年車市寒冬到來

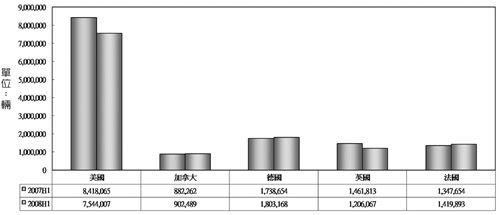

對於全球車市來說,2008年全年都籠罩在前所未有的景氣寒流之中。檢視主要原因,上半年原油歷經供需疑慮與隨之而來的通膨壓力,都影響使用乃至於購買意願,其中歐美主要市場影響尤甚(圖1)。2007~2008年上半年美國衰退10.4%、英國衰退17.5%與德國衰退13.4%,都是顯例。

|

資料來源:日本自動車工業會,J.D. Power and Associates,資策會MIC整理(10/2008)

圖1 2007~2008年歐美主要市場新車銷售成長曲線 |

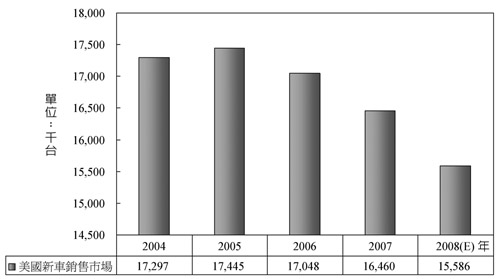

值得慶幸的是,隨著7月原油交割價格下跌,讓汽油消費壓力有所紓解,也讓8月車市有喘息機會。但身為全球最大汽車市場,美國的未來車市發展仍令人堪憂。2008年下半年,消費者市場隨著次貸危機延續,預估將持續遏止消費購買力,購車尤為首要捨棄需求。有鑑於此,車界各單位對2008年美國新車銷售量預估皆不樂觀,一般預估將達一千五百五十八萬台,較2007年衰退5.3%,且2005~2008年 之年複合成長率(CAGR)更為-3.69%(圖2)。

|

資料來源:U.S Bureau of Economic Analysis,日本自動車工業會,資策會MIC(10/2008)

圖2 2004~2008年美國新車銷售市場狀況 |

再從車種來看,首當其衝是運動型多用途車(SUV)、多用途車(MPV)和皮卡(Pick-up)等大型高油耗車,也連帶影響美國傳統汽車主要製造商如通用(GM)、福特(Ford)、克萊斯勒(Chrysler)等。

展望美國車市發展,消費信心會隨著經濟回穩而提升,而如何滿足未來消費者需求,將是美國車廠亟需思考的問題,而小型低油耗、替代型能源汽車類型將成為發展新契機。

另外,值得注意的是,蕭條車市中車用消費性電子(CE)產品銷售,尤其是後裝改裝/可攜產品,卻有逆勢成長商機。此類產品雖不如2006~2007年成長達21.5%,但2008年美國後裝車用電子市場預計可達128.34億美元,仍較2007年成長12.9%。

北美駕駛文化獨特 後裝市場有契機

「地大物博」的環境特性,讓美國當地汽車普及且使用頻繁。根據調查,美國汽車消費者幾乎每天使用汽車,每週工作天駕駛時間平均達13.75小時,週末兩天則共2.87小時,且不同性別、年齡的駕駛時間差異並不大。

進一步分析,對消費者來說,汽車主要做為通勤之用,從週末每天僅花費1.44小時,即可看出美國駕駛並不將汽車視為遊憩用交通工具,長途旅遊仍會搭配鐵路、公車等交通工具。

再看美國汽車消費者的角色,由於每週有5.14天擔任駕駛、僅1.86天為乘客,因此可推知汽車使用大多僅駕駛一人而已,搭載乘客比率較低,大部分消費者多為駕駛。

也因為美國汽車使用者多僅有駕駛一人,故「滿足駕駛需求」就成為車用電子發展之考量重點,以下即為美國車用消費性電子使用分析。

汽車音響與汽車防盜最普及MP3連接裝置具發展潛力

美國汽車銷售方面,二手車市場每年皆為新車兩倍之多,汽車消費者所使用車輛也多為二手車,尤以16~24歲族群最為明顯,但45歲以上族群則因年齡與經濟能力改善,新車使用比例高於二手車。

在二手車占大宗的前提下,也直接影響前/後裝車用設備市場。一旦二手車普及,意即舊式設備居多,若消費者欲追求更多享受,即會透過改裝、增購可攜式產品提升汽車內裝。

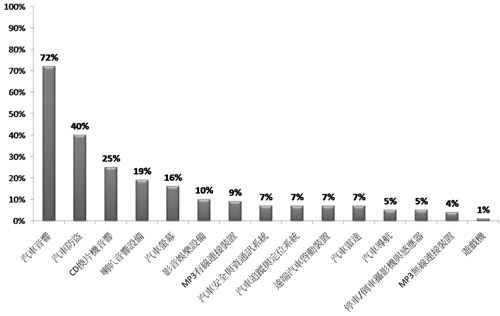

從圖3可以看出,汽車音響普及率最高,其次是汽車防盜、CD換片機音響;而普及率小於10%的產品包括娛樂相關如影音設備、MP3無線/有線連接裝置、遊戲機;汽車全球衛星定位系統(GPS)相關如汽車追蹤定位系統、汽車導航系統;汽車安全相關如汽車安全資通訊系統、汽車雷達、停車/倒車攝影與感測器等,其中更以車載遊戲機普率最低。

|

資料來源:Consumer Electronics Association,MIC整理(10/2008)

圖3 前裝車用設備類型 |

從以上分析,前裝比例越高的產品如汽車音響,即必要性也越高,改裝/可攜市場則依賴新興功能出現後才有商機。

如音樂播放模式從CD變成MP3,也才衍生MP3播放器連接裝置,並讓有線/無線傳輸商機抬頭。但當越多消費者認同後,也讓汽車大廠推出前裝設備,進而提升MP3連結裝置在前裝上之普及程度。

駕駛/乘客使用需求大不同 可攜式產品同時滿足

北美車用電子使用者多為駕駛而非乘客。其主要原因包括美國消費者多半獨自開車,因此駕駛決定車用電子裝載且使用機率高;其二,車用電子多設計於駕駛座,乘客使用上有困難;其三,既有車用電子多半屬於舊式產品,通常不符個人需求,使用者的滿意度也不高,因而容易讓使用意願降低。

儘管如此,仍有一些產品是以乘客為主要使用者。此類設備主要為影視娛樂產品,包括DVD影音系統、遊戲機等。其主因乃為避免影響駕駛開車,故影視娛樂多半被各國交通法規所禁止,抑或要求裝載於後座,進而抑制此類產品市場發展。

綜合以上所述,車用電子主要針對駕駛,但仍有乘客需求尚未被滿足,讓其他可攜式消費性電子產品虎視眈眈進入汽車市場。

顧名思義,此類產品特點在於攜帶方便,有助乘客擺脫空間/時間限制,便於無時無刻享受。一般來說,乘客使用意願高於駕駛的產品,包括可攜式高音質(HD)音響、手機、可攜式多媒體播放器(PMP)、筆記型電腦、隨身CD音響、可攜式遊戲機與手提電視等。

從駕駛的觀點來看,各式可攜產品使用(表1)仍可與既有車用電子連接,抑或利用外接裝置達成便利性。舉例來說,手機對於駕駛來說,是重要的溝通載具,但鑑於駕駛中使用手機的危險性,故仍需額外的有線/無線免持產品,才能進行通話。

| 表1 美國駕駛/乘客接受度高的可攜式消費性電子產品 |

| 駕駛接受度高 |

乘客接受度高 |

| 1.可攜式衛星廣播 |

1.可攜式HD音響 |

| 2.藍牙免持聽筒 |

2.手機 |

| 3.有線免持聽筒 |

3.PMP |

| 4.MP3播放器 |

4.可攜式DVD播放器 |

| |

5.行動電腦 |

| |

6.隨身CD音響 |

| |

7.可攜式遊戲機 |

| |

8.可攜式電視 |

資料來源:資策會MIC(10/2008)

後裝金額鎖定300~400美元 年輕族群為行銷重要市場

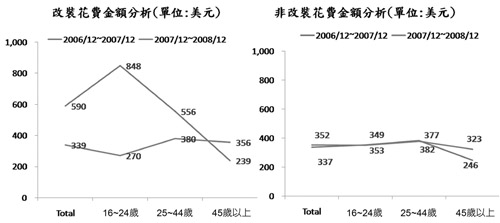

近期多項後裝車用電子產品大舉進入汽車市場,包括改裝、可攜式等產品皆在此列。儘管對駕駛來說,改裝內裝為較佳的選擇,但根據調查(圖4),過去1年內,約25%車主願意花費在非改裝(包括可攜式)的後裝車用電子,僅約14%車主願意投資車用改裝。一般認為,這與專業裝修費用較高且困難有關,改裝平均花費金額約需590美元,遠高於非改裝式的337美元。

|

資料來源:Consumer Electronics Association,資策會MIC整理(10/2008)

圖4 美國汽車消費者非改裝模式意願/花費金額 |

不過,不同年齡層仍有較大差異,16~24歲族群無論花費於改裝或非改裝比例均遠高於平均值及其他年齡層,高達28%與46%。該族群之改裝花費金額也遠高於平均值及其他年齡層,達848美元,為45歲以上族群的3.5倍。

前瞻未來花費意願,若消費者認知平均改裝約339美元,其實與平均非改裝金額352美元相差不多時,改裝意願將呈現倍數成長,也使改裝(21%)與非改裝(27%)差距變小。但回歸改裝活動,必要的專業裝修合計設備費用,仍遠高於消費者所願。這也讓改裝模式能否普及打上問號。而儘管年輕族群仍是未來最具意願的後裝消費者,但所花費金額卻不再冠於其他族群。

綜上所述,雖消費者對於後裝有高度興趣,但「真正採用狀況」卻不若「意願」來得高,實際採用約三成,年輕族群則是後裝行銷重要市場。而改裝鑑於專業度,價格仍有高貴空間,這也讓非改裝式(如可攜式產品)仍具較大市場商機。有鑑於此,未來汽車電子在後裝市場勢必大有斬獲。

大車退流行 低油耗小車抬頭

根據資策會資訊市場情報中心(MIC)執行之經濟部ITIS計畫分析,美國歷經2008年上半年高油價、通膨壓力,下半年次貸風暴經濟衰退疑慮,影響其消費者信心與購買力,並反應在汽車消費上,預計2008年新車銷售較2007年衰退5.3%。

延續2005年蕭條態勢,市場蕭條對於美國傳統車廠影響性遠大於歐日車廠,主要原因在於美國車廠專注的大型高油耗車種,受油價拖累銷售衰退嚴重,此非轎車銷售可以彌補。而此,也讓美國車廠與車市正視小型低油耗、替代性能源車種的發展契機。

蕭條車市對於車用電子銷售有相當影響,而後裝價廉、方便特性,皆讓許多消費者仍認為有其需求,故其銷售具逆勢成長生機。

值得一提的是,駕駛者仍成為車用消費性電子主要使用對象,故設計趨向駕駛將是重要發展。

此外,當車用電子設計主要針對駕駛,但仍有乘客需求尚未被滿足,也讓其他可攜式消費性電子產品具發展機會,設計重點應強調攜帶方便,有助乘客擺脫空間/時間限制,無時無刻享受。

至於後裝模式,儘管汽車消費者對於改裝有「高意願」,但根據調查,實際採用改裝者卻不若非改裝者來得多,這與專業裝修費用較高且耗時有關。前瞻未來,若必要專業裝修合計設備費用遠高於消費者所願,將也讓改裝模式難以普及。

綜上所述,鑑於改裝特殊性,價格仍有一定門檻,故使非改裝(如可攜式)意願仍將較改裝來得高,而年輕族群則是後裝行銷重要市場。

(本文作者為資策會MIC產業分析師)