在各國政府法規的推動下,數位式行車記錄器出貨量逐年攀增,尤其是中國大陸、東南亞等新興市場,在無機械式行車記錄器的發展包袱下,更是全面採用數位式行車記錄器,預計2014年,全球數位式行車記錄器的出貨量即可超越機械式行車記錄器。

行車記錄器(Tachograph)為具有連續記錄汽車瞬間行駛速率及行車距離與時間功能的裝置。該裝置發展主要受政府法規影響,目前已有歐洲、日本、中國及台灣等規範所有新型大客車與大貨車須安裝行車記錄器,以管控危險性高的大型車輛。

隨著越來越多國家或地區的法規將數位式行車記錄器列為必要配備,將加速數位式行車記錄器取代傳統機械式行車記錄器(表1),預期可帶動新的市場成長機會,並吸引車載資通訊(Telematics)廠商的投入,且行車記錄器產品設計朝向更即時、整合與多元應用發展,才能符合未來市場需求。

行車記錄器設計的目的主要為避免駕駛超時工作,使用於商用車輛的記錄裝置,自1925年發明至今已有85年歷史。行車記錄器的發展主要受國家交通法規影響。除定期作為警政單位查驗車輛的重要資訊之外,當事故發生時,更是事故研判的重要憑據,如同飛機的黑盒子(飛航資料記錄器)一般,能透過記錄的數據資訊還原事故發生現場,釐清肇事原因與責任,因此行車記錄器亦稱汽車的黑盒子。

已開發國家推動早 機械式行車記錄器市場保有量仍高

歐盟與日本推動行車記錄器發展已超過20年以上的歷史,主要目的為提高交通安全,掌握重型商用車駕駛人工作與休息時數,以降低因超時工作而造成的事故意外發生機率。

歐盟自1985年起規定3.5噸以上客/貨運車輛應裝設行車記錄器;日本則早在1951年制定的道路運送車輛法中,規定8噸以上或載重量5噸以上貨運車輛、聯結車及部分指定地區之計程車必須加裝行車記錄器。但機械式行車記錄器使用紙盤記錄,需要專業人工判讀,較耗時費工,且無法將行駛記錄數位化,難整合應用於其他系統。

數位行車記錄器的即時與擴充性優點,備受歐盟與日本政府重視,於1998年起陸續發布修正法令,規定新車出廠均須強制安裝數位式記錄器。然而僅限制新車搭載數位式行車記錄器機種,因此數位式行車記錄器的市場保有量仍遠低於機械式行車記錄器。

新興國家規範加持 數位式行車記錄器市場成長可期

數位式行車記錄器可即時轉換行車數據,且可與如後端系統、車隊管理系統整合,功能擴充性高,透過快速的資訊傳遞,可大幅降低企業管理成本。對政府而言,透過數位式行車記錄器與智慧交通運輸系統的平台,能獲取更即時、更精確的資訊,可有效管控危險性較高之車輛。

除此之外,亦可透過行駛紀錄了解耗能汙染實際情形,間接達到環保節能效益,因此先進國家如歐洲、日本皆已經採用數位式行車記錄器。台灣自2010年起,也已開始研擬數位行車記錄器的推動計畫。隨著未來更多國家或地區的法規將數位式行車記錄器列為必要配備的趨勢,將加速數位式行車記錄器取代傳統機械式行車記錄器的速度,市場規模成長可期。

2004年中國大陸於中華人民共和國道路安全法實施條例中規定,用於公路營運的載客汽車、重型載貨汽車、半掛牽引車應當安裝、使用符合國家標準的行車記錄器,但因各地區域性業者品質良莠不齊加上車隊駕駛的反彈,導入狀況略顯遲滯。

|

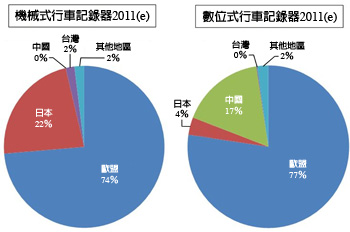

資料來源:資策會MIC(12/2011)

圖1 全球主要國家數位式行車記錄器市場占比 |

為加強道路運輸安全管理,有效監控「兩客一危」,亦即客運包車、旅遊包車與危險貨物運輸車的車輛,自2011年8月起,新出廠之兩客一危車輛,均須安裝符合《道路運輸車輛衛星定位系統車載終端技術要求》的衛星定位裝置,此裝置包含行車記錄、衛星定位、通訊等功能,且必須要能連結至中國重點營運車輛聯網聯控系統。受法規的影響,預估2012年數位式行車記錄器約有19%的成長幅度,對於全球整體市場的占比將可望大幅提升(圖1),表2為全球各地區機械式與數位式行車記錄器市場規模統計。

數位式侵蝕機械式行車記錄器市場

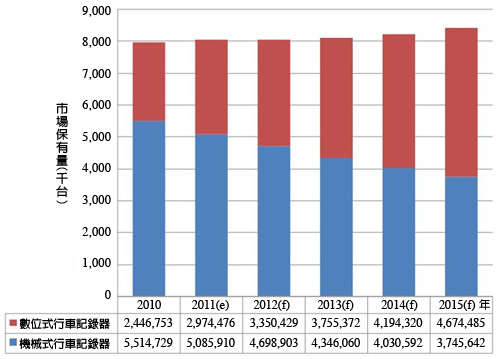

2010年全球機械式行車記錄器出貨量為五百五十一萬五千台,在主要國家與地區的政策推動下,數位式行車記錄器逐年成長並侵蝕機械式行車記錄器市場,預估於2011年全球機械式行車記錄器市場規模約為五百零八萬六千台,較2010年微幅下降7.8%。預估至2015年,機械式行車記錄器將減少至三百七十四萬六千台,2010~2015年的年複合成長率(CAGR)為-7.4%。

2010年全球數位式行車記錄器出貨量為兩百四十四萬七千台。除了歐盟、日本地區政策推動影響之外,中國大陸於2011年8月起推行兩客一危車輛管制政策,強制屬於兩客一危的新出廠車輛安裝具行車紀錄的衛星定位車載裝置,帶動數位式行車記錄器市場成長,預估2011年為兩百九十七萬四千台,2012年數位式行車記錄器於中國大陸市場可望逐漸普及,預估將成長至三百三十四萬七千台。

由於中國大陸與東南亞地區因無替換傳統機械式行車記錄器的包袱,因此多直接導入數位式行車記錄器為行車規範,預估2014年全球數位式行車記錄器的市場規模將超越機械式行車記錄器,2015年數位式行車記錄器市場保有量將達四百六十七萬七千台,2010~2015年CAGR為13.8%(圖2)。

|

資料來源:資策會MIC(12/2011)

圖2 全球數位式行車記錄器市場占比 |

台灣數位行車記錄器標準制定指日可待

台灣的道路交通法規中規定總聯結重量及總重量在20噸以上的新登檢領照汽車,應裝設具有連續記錄汽車瞬間行駛速率及行車時間功能的行車記錄器,自2000年1月1日起新登檢領照的8噸以上未滿20噸汽車亦同,並應檢附行車記錄器經審驗合格之證明。

台灣正在研擬導入數位式行車記錄器,並預計將重量規範擴大至3.5噸以上之車輛。目前市面上的數位式行車記錄器標準不一,使得資訊難以於系統間交換,因此台灣車載資通訊產業協會(Taiwan Telematics Industry Association, TTIA)智慧公車標準工作小組,結合台灣數位式行車記錄器與相關廠商,如寶錄科技、捷世林科技、中華電信等多家公司,共同制定有關數位行車記錄模組與傳輸介面產品規範,以加速數位行車記錄器普及,預計最快將於2013年開始實施。

機械/數位式行車記錄器 市場生態大不同

台灣機械式行車記錄器已推展超過30年,由於機械式行車記錄器多在車輛組裝前置入安裝,市場由樺崎實業代理的日本矢崎與德國VDO兩家獨大,共計擁有超過九成以上的市占率。近年來數位行車記錄器的崛起,吸引台灣本地廠商,如寶錄、捷世林、啟品等業者投入,然而因受法規影響,數位式行車記錄器的市場規模尚難突破,因此各家廠商均以少量規模生產的方式,與台灣當地的客運、貨運業者合作,研發與車隊管理之相關系統與解決方案。

樺崎實業為台灣最大供應商

樺崎實業為日本矢崎及德國VDO代理商,由於台灣法令以機械式行車記錄器作為強制安裝項目,因此機械式行車記錄器囊括九成以上的市場,促成樺崎實業成為國內行車記錄器最大的供應商。

樺崎實業除了販售日本矢崎與VDO的車機與記錄紙盤之外,亦提供紙盤判讀與報表製作服務,當有行車糾紛或事故發生時,協助監理單位研判行車記錄,以還原事故現場並釐清責任歸屬。另外,樺崎實業提供定期行車記錄器檢驗與核發合格證明,於台灣北、中、南部分別設立行車記錄器檢驗所。

以機械式行車記錄器而言,卡匣式行車記錄器因安裝方便、操作簡易、不易竄改等優勢,已逐漸取代傳統圓形、指針易碰觸(易竄改)的行車記錄器,並成為樺崎近年主力銷售的機械式行車記錄器產品。VDO與日本矢崎雖已開發能與後端系統與車隊管理連結的數位式行車記錄器,但目前尚未引進台灣,預計在台灣訂定數位行車記錄器標準之後,矢崎及VDO將依循規定推出符合台灣市場需求之產品。

寶錄電子提供一站式服務

寶錄電子立於1980年,專注於發展智慧型交通運輸系統設備及全方位解決方案。設計、生產並整合各項先進運輸系統有關資訊、通訊、控制、車輛及機械等技術,如數位式行車記錄器、車隊管理系統、自動售驗票機及非接觸IC卡驗票設備等系列產品。

目前寶錄數位式行車記錄器產品可提供車隊管理一站式服務解決方案,結合如全球衛星定位系統(GPS)衛星定位、整體封包無線電服務(GPRS)通訊、車隊監控與派遣系統、行車錄像等功能模組,提供車隊更完備的派遣、追蹤、監控等管理服務。自2007年上市至今已有數千台的市場銷售量,分布於台灣、中國大陸、東南亞及全球之新興等國家。

捷世林投入數位式行車記錄器研發

捷世林於2001年3月成立於台北,並與明志科技大學產學合作,公司定位在GPS、GPRS無線通訊領域上的應用,所有產品線開發均自主研發設計。2003年即已推出數位式行車記錄器產品,並通過車測中心(ARTC)認證,為台灣長期投入數位式行車記錄器及車載資通訊設備的廠商之一。

目前捷世林合作的廠商多為大型客車客戶為主,約占整體客戶70%的比例,主要原因在於大型客車客戶的採購規模較大且重視車隊管理需求。除了一般通用型產品外,捷世林亦依照不同特殊車輛客製化產品及後端管理軟體,如客運車輛排班、貨運車輛排班和路徑規畫、計程車派遣系統、工程車載卸料等,此外如東南亞國家會注重油料管理等特殊需求。

行車記錄器發展歷經三階段

以行車記錄器之產品設計發展階段而言,可初步分為「資料處理」、「資訊應用」與「系統整合」三大階段。

傳統的機械式行車記錄器大多為獨立的車機,其所載資訊紀錄並顯示於專用的記錄紙盤,無法應用在其他設備上,僅能達到資料處理、儲存之目的,須再花費成本將行駛紀錄加工轉換成資訊,如增加人力判讀圖表。數位式行車記錄器改善機械式缺點,有效將車速、里程等記錄數位化,可省去人工判讀流程,更即時精確的傳遞資訊於各部門單位。

未來數位行車記錄器將朝向後端服務發展,不僅可自動歸納、提供管理日報表,其相關資訊可更進一步應用於後端的車隊管理系統,有效統合行車數據歸納整理,協助車隊業者更有效控管車隊行車狀態及駕駛排班設定。待交通基礎建設與通訊技術成熟之時,更可望能與路側設備與智慧型運輸系統(ITS)整合,匯集即時交通資訊,提供更安全、更環保的交通環境。

如車載資通訊發展腳步較快的日本,目前已著手開發電子道路收費系統(ETC)與專用短距通訊(DSRC)結合的相關應用,中國大陸研議中的第二代數位式行車記錄器及歐盟標準亦朝向結合資通訊功能的方向發展。未來台灣研擬的數位行車記錄器規範中也規畫納入通訊功能,先期將由客運巴士開始導入,再漸次推廣至所有8噸以上列管車輛甚至將擴及3.5噸以上之客貨運車輛。

政府規範為行車記錄器重要驅動力

先進國家如歐盟、日本,法規推行歷史悠久,機械式行車記錄器市占率較高;新興國家如中國大陸,因未曾規範使用傳統機械式行車記錄器,故多直接導入數位式行車記錄器,因此數位式行車記錄器於各國間之滲透率及普及速度差異甚鉅。以行車記錄器主要推動國家而言,目前除了中國大陸強制兩客一危車輛納入規範之外,其他地區與國家對行車記錄器法規並無太大的異動。

行車記錄器朝更即時/多元應用發展

未來數位式行車記錄器將取代傳統的機械式行車記錄器,數位化資訊將可被有效地運用,透過無線網路通訊與GPS技術,可更即時傳送精確的行駛資訊,並且整合相關ITS系統,行駛資訊可應用於交通路況、危險車輛管理等交通管理應用。除此之外,透過與後端車隊管理系統,數位式行車記錄器還可擴充納入事件技術器與影像追蹤功能,促使行車記錄器與其他車用系統結合,帶動車隊管理、鏡頭、影像感測等相關業者發展。

少數獨大局面終將走向多家競爭

台灣市場以機械式行車記錄器為主,因行車記錄器的產品特性受限於法令規範,難以透過產品技術的提升刺激新一波的換機潮,使台灣本土廠商難以切入行車記錄器市場,造就代理德國VDO與日本矢崎機械式行車記錄器產品的樺崎實業一家獨大的局面。

近幾年,台灣召集各界專家研討數位行車記錄器的標準與配套措施,數位行車記錄器的導入與相關基礎設施的建置將勢在必行,目前已有寶錄、捷世林等廠商投入相關產品的研發與試驗,待法令推動之時,台灣行車記錄器產業將有更多的業者加入,轉變成多家競爭的局面。

而台灣以外的全球各區域市場,機械式行車記錄器皆由德國VDO或日本矢崎為獨大,數位式行車記錄器的崛起則將帶動其他類型業者,如車載資通訊、車隊管理、物流派遣業者等投入發展,可望形成多家競爭的情況。然而,當產品走向數位化時,功能應用發展將愈趨廣泛,相關業者與政府須研擬出符合市場需求及監理便利性之市場標準,以加速數位式行車記錄器普及。

(本文作者為資策會MIC分析師)