中國大陸近年積極推動智慧城市發展,其中智慧交通的建設占據重要地位。預計2016-2020年中國大陸智慧交通市場年增速將仍可保持20%上下,吸引來自各行各業的智慧交通企業新血大舉攻城掠地搶進市場,發展風潮勢不可擋。

智慧交通在中國大陸推動新型城鎮化的過程中備受重視,並成為智慧城市重要建構項目,台灣系統整合推動平台輸出之關鍵解決方案中,亦包含智慧交通領域,而中國大陸目前為全球最大汽車市場,其在政策推動與市場驅動下,將帶動智慧交通需求持續成長,為台灣智慧交通相關產業應關注之市場。

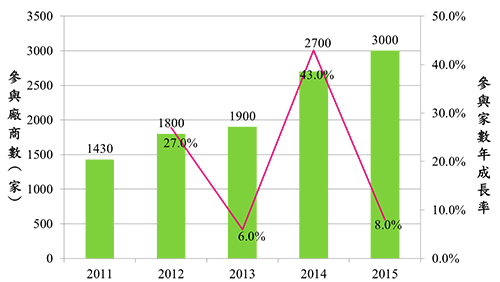

中國大陸智慧交通市場在國家政策、需求殷切利多帶動下,智慧交通市場投資規模持續升高,十二五期間中國大陸智慧交通市場規模年增速平均超過20%,預計2016∼2020年中國大陸智慧交通市場年增速將仍可保持20%上下。鑑於此,龐大市場商機吸引眾多非傳統智慧交通企業加入,2015年市場參與者已近3,000家,且多為新進入者,新進入企業參與政府標案,得標可達千萬、上億人民幣,但缺乏持續性,年內多半只拿到1、2個標案。此也說明中國大陸智慧交通市場進入門檻低,以致產業組成複雜,非傳統智慧交通企業數量迅速增加。

近年來,智慧城市逐漸成為城市建設主軸,標案或建設單位由公安交警、交通委辦局、經信委或建設委辦局主導,並在投融資模式多元情況下,電信營運商、地方投融資平台亦可作為專案或建設主導方。當主導方趨於多元,招標時廠商資格要求各式各樣,且多屬低門檻,包括計算機資訊系統整合企業資格、機電設備安裝工程資格、國家規畫布局內重點軟體企業資格、高科技技術企業資格、公路交通工程專業承包通訊/監控/收費綜合系統工程資格、安防資格、能力成熟度整合模型(CMMI)認證及國際標準組織(ISO)相關認證等。

上述招標廠商資格,對於系統整合廠商來說,計算機資訊系統整合企業資格是智慧交通專案投標之基本門檻,雖重大專案都需要一級資格,但據統計,中國大陸具備計算機資訊系統整合企業一級資格的企業,也有近240家廠商,故理論上系統整合廠商皆可從事智慧交通相關專案建設,也再次驗證智慧交通標案對於招標廠商資格要求低。

鑑於智慧交通標案對於招標廠商資格要求門檻一般,造成產業缺乏特定資格要求,使得具有良好政商關係、政府背景、資金實力的廠商皆能得標智慧交通專案,此類廠商為追求高報酬,專案品質往往不佳,造成售後服務紊亂、用戶需求難以滿足等情況,正傷害並延遲中國大陸智慧交通市場未來發展性。

|

| 圖1 2011∼2015年中國大陸智慧交通產業參與者數量變化 |

資料來源:中國大陸各地方政府標案數據、賽文交通網,資策會MIC整理(12/2016)

綜合上述,智慧交通專案投標雖無特定產業、廠商資格要求,但智慧交通建設是需產業專業支持,並非具系統整合能力的企業便可執行,非傳統智慧交通企業得標後,多半需要專業智慧交通廠商協助完成,此種非傳統智慧交通得標企業委外,形成「夥伴關係」,也成為專業智慧交通廠商之商機。

中國大陸智慧交通市場參與者雖類型眾多,但產業核心廠商,主要可分為七類:傳統城市智慧交通企業(簡稱傳統智慧交通企業)、傳統城際智慧交通企業、安防企業、外資企業、電信營運商、智慧城市企業和非傳統智慧交通系統整合商。但上述七分類,企業為尋求多元市場商機,積極跨領域發展,故此分類為基本概念,廠商實際業務無法據此分類作為範疇。

主掌中國大陸智慧交通市場,傳統智慧交通企業為核心,多半為第一梯隊業者(連續兩年年度營收達5億人民幣),亦為2015年最終用戶訂單、協力訂單收入前段班,因產品供應、供應鏈關係已發展成熟,無論是外資抑或台灣廠商難以與其合作,競爭關係明顯。

但近年來,其跨域城市應用領域,且非其專長,衍生與城市應用之廠商合作機會,值得台灣廠商留意。

至於,非專業智慧交通廠商如系統整合商、電信營運商、智慧城市廠商與安防業者,具良好的地方政府關係並具標案總包角色,但需要專業廠商支持,亟需二階、N階供應商之合作關係建立,但普遍需要協助墊資,台灣廠商應留意此潛規則。

中國大陸智慧交通區域發展,廣東、浙江、北京、山東和江蘇是廠商競爭最為激烈之處,投資大省則為江蘇、浙江、廣東、山東和安徽,亦為廠商競爭最為激烈之處,上述皆隸屬於華東地區,華東地區是中國大陸唯一百億人民幣智慧交通市場規模之行政區。

鑑於台灣廠商規模小,區域選擇成為重要議題。建議優先關注高投資規模的省分,但競爭者適中甚至是偏少的區域,在此稱為最適區,安徽、遼寧、山西、湖北與貴州省可優先關注。其次可關注投資規模適中而競爭者適中/偏少地方,稱之為次適區,包括福建、廣西壯族自治區、天津市、新疆生產建設兵團與內蒙古自治區。

其中福建、天津市,擁有人口、汽車保有量等優勢,其未來商機可期。省分轄下城市何其多,建議可搭配關注智慧城市試點名單,尤可優先關注2015年公布84個第三批國家智慧城市試點名單,以供廠商聚焦。

中國大陸各地政府智慧交通建設投資的重點是交通訊號控制、交通視頻監控和電子警察,也顯示中國大陸智慧交通現象,包括1.三個次產業皆屬於交通管理的基本功能系統,顯示其重管理輕服務的特徵;2.電子警察除了作為交通管理之用,違法拍照罰款創造經濟也造就其目前發展較快的主要驅動力。這也是各地方政府踴躍採購電子警察主要原因,在地方政府資金緊張的情況下,透過建設如電子警察,增加地方財政,更容易獲得地方政府的支持。

中國大陸地方政府智慧交通項目具相當投資規模,加上投融資模式無論維持延遲回購(BT)與租賃,或是未來走向公私合營(PPP),皆非中小型硬體與系統整合業者可獨立承接。台灣智慧交通產業集中於中小型硬體與系統設備業者,且欠缺國際市場開發經驗之大型系統整合業者。企業組建聯合艦隊實有必要,如同帶走整串粽子般,聯手進軍中國大陸甚至是國際市場。

而智慧交通聯合艦隊如何組成,建議是:1.智慧交通是智慧城市的一環,智慧城市才是城市最終目標,聯合艦隊組建與其說是成就智慧交通,長期應該朝智慧城市聯合艦隊方向經營;2.聯合艦隊成員不應局限於智慧交通產業鏈相關業者,廣納異業業者,才更具增值加乘效益。首先,基於中國大陸市場特性--「地方政府關係」即「商機」前提下,台灣具備悠久地方政府關係、資訊/智慧化程度高且亟需產業轉型之業者,在中國大陸生產製造布局完整之台灣大型ICT業者,一方面因製造業疲弱亟欲轉型升級,另一方面具「產值換市場」優勢卻苦思市場商機方向,智慧交通甚至是智慧城市應用,對於台灣大型ICT業者並不陌生,其加入,增添聯合艦隊之知名度、資金能力與地方政府關係,實具加乘效益。

其次,中國大陸智慧交通項目投融資要求,競標、投資且承接PPP需要龐大保證金且須長時間抵押,考驗企業資金運籌能力,台灣金融機構加入,尤其具備國際金融經驗、國際資金合作,或是具政府輸出聯貸平台機制,作為聯合艦隊之資金後盾,提高聯合艦隊資金運籌能力。

另外,智慧交通雖是智慧城市之重要應用,但城市整體智慧化才是最終目標,智慧交通設計不可能脫離智慧城市整體規畫,頂層設計重要突顯了聯合艦隊中規畫顧問團隊的重要,不僅是交通相關規畫顧問公司,建築事務所、城市規畫顧問將是成就頂層設計的不可或缺角色。

最後,經營中國大陸市場成功關鍵,在中國大陸自主化程度越來越高情形下,難以將「本土廠商」或稱為之「紅色供應鏈」摒除在外,兩岸「混色供應鏈關係」或稱之為「混色合作經營」方式仍是市場所趨。建議台灣智慧交通產業可發展合作關係之中國大陸本土廠商,如上述所提及,傳統智慧交通業者在交通專業上,沒有與外資(包括台灣廠商)合作需求,但若擴及智慧交通其他領域,台灣廠商可留意此類機會;中國大陸智慧城市、安防業者與台灣之間屬於既競爭又合作關係,鑑於其與傳統交通業者競爭激烈,尋找外援壯大交通領域成為台灣廠商可切入的機會;至於中國大陸非交通專業之系統整合廠商、電信營運商,與台灣之間屬於合作大於競爭,其具備良好的地方關係、融資管道等,台灣廠商可積極布局。

(本文作者為資策會MIC資深產業分析師)