當前網際網路骨幹布建已由光纖網路取代銅軸纜線,而全球光纖網路用戶也持續增加,並帶動光網路設備市場的成長。然而在設備商的競爭中,中國大陸廠商挾帶其龐大內需成長,已穩居全球前三大光通訊設備商,且預料其地位將持續成長。

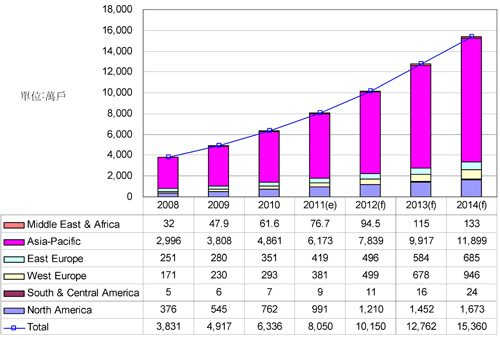

至2010年底,全球光纖到家(FTTH)/光纖到建築(FTTB)用戶已達六千三百三十六萬戶,較2009年成長29%,工研院產業經濟與趨勢研究中心(IEK)預估,在各國政府持續提升寬頻網路普及率與電信營運商積極投入光纖接取(FTTx)網路建置下,2011年全球FTTH/FTTB用戶數將可達到八千零五十萬,且預估未來每年全球將有近兩千萬的FTTH/FTTB新增用戶。

在用戶分布區域(圖1)方面,FTTH/FTTB用戶約有76.7%集中在亞太地區,其中以日本為第一大國,約有一千九百六十萬戶,第二為中國大陸,約有一千五百四十萬戶,第三則為南韓,約有九百三十三萬戶,然中國大陸政府近幾年來積極推動國內光纖網路,三大電信營運商持續擴展光纖網路服務範圍,預估2011年中國大陸將超越日本,成為全球FTTH/FTTB用戶的第一大國。歐洲地區FTTB/FTTH用戶約占全球10.2%,其中又以德國、法國、義大利、北歐等國家所擁有的用戶數最多。北美則受到威瑞森(Verizon)和AT&T力推FTTx服務影響,FTTH/FTTB用戶達到七百五十二萬戶,占全球約12%比重,然隨當地市場需求持續升溫,預估2011年北美FTTH/FTTB用戶將可接近一千萬戶的門檻,達到九百九十一萬戶。

|

資料來源:工研院IEK(03/2011)

圖1 2008~2014年全球 FTTH/FTTB用戶分布區域 |

Bundle服務誘人 刺激用戶升級光纖網路

早期NTT DoCoMo僅提供高速上網服務,但自2005年起開始提供光電話服務,不但每年新增兩百萬用戶,平均每戶貢獻值(ARPU)也隨之成長,NTT DoCoMo隨即於2008年推出光電視服務,內容包括一萬個節目、七十幾個電視頻道和大於一萬首的卡拉OK,並於2010年6月開始提供三維(3D)影像服務,8月開始提供遠端遙控光電視服務,至2010年12月底,光電視用戶已達一百八十三萬七千戶。

南韓KT旗下的寬頻業務,單一申請光纖網路的用戶成長不如從前,甚至於2008年第四季首度出現下滑,但是申請搭售服務(Bundle)的用戶卻持續成長,至2010年底,KT旗下寬頻用戶約有58%申請寬頻Bundle服務,該比重每一季約以1~2%增加,顯示用戶對於Bundle服務的需求度愈來愈高。

北美威瑞森的光纖用戶中,高達八成的用戶同時申請網際網路(Internet)、網路語音通訊協定(VoIP)和電視(TV)三項服務,其他兩成的用戶也都有同時搭配兩種服務的需求,如以Internet搭配TV或VoIP搭配TV,故從日本NTT DoCoMo、南韓KT到北美威瑞森和AT&T等電信營運商所推出的FTTx服務觀察,Bundle服務將為電信營運商必走的銷售模式,其不但可以吸引更多FTTx用戶、帶動電信營運商ARPU值成長,也成為電信營運商持續投入FTTx相關應用服務與基礎建設的動力來源。

EPON仍為市場主流 GPON成熟度漸增

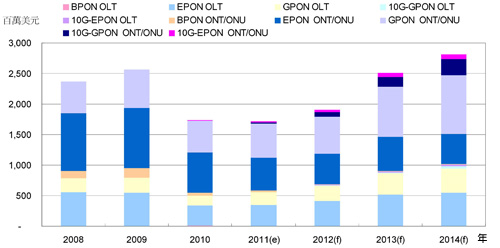

由於70%以上的光纖用戶都集中在亞太地區,外加亞太地區投入光纖網路的電信營運商仍以乙太被動光纖網路(EPON)設備為主要採購類型,使得EPON成為全球最主要的PON設備。

根據統計,2010年全球EPON設備,包括光纖線路終端(OLT)和光纖網路單元設備(ONU)產值為9億8,500萬美元,較2009年衰退35%,其中會有如此大的衰退幅度,除因經濟仍未完全復甦外,主要投入光纖網路的亞太地區電信營運商例如NTT DoCoMo和KT,其光纖網路已覆蓋全國90%的家庭,另外,超高速被動光纖網路(GPON)設備價格已經逼近EPON,技術也趨於成熟度,使得部分營運商提高了採用GPON設備的比重。至於2011年EPON設備的發展,在GPON技術的替代,以及原本布建EPON技術的營運商在布建新的光纖網路時,會朝向10G EPON,因此,預估2011年全球EPON設備產值為8億8,100萬美元,較2010年衰退11%。

在寬頻被動光纖網路(BPON)設備方面,其最主要採用的地區以北美為主,但自2008年開始,北美的電信營運商從原本的BPON設備逐漸轉換至GPON設備,故使得BPON設備產值逐年下滑,預估2011年BPON設備產值僅為5,500萬美元,取而代之的是GPON設備。

目前GPON設備在北美地區已成為最主要的布建技術,包括威瑞森、AT&T和當地的小型電信營運商皆採用GPON技術,而歐洲電信營運商法國電信(FT)、Free、德國電信(DT)、葡萄牙電信也以GPON為主要建置技術,亞洲地區也出現採用GPON技術,例如新加坡政府和南韓Hanaro電信皆採用GPON技術,而中國電信、中國聯通和中國移動也自2008年起便開始進行一連串的GPON小區域試點,據統計,2010年全球GPON設備產值為6億8,900萬美元。展望2011年GPON市場的發展,隨著GPON的技術成熟度和布建成本逐漸和EPON相當時,採用GPON技術的業者愈來愈多,預估2011年全球GPON設備產值將達7億6,400萬美元,較2010年成長11%(圖2)。

|

資料來源:工研院IEK(03/2011)

圖2 2008~2014年全球PON設備市場統計 |

在PON OLT單價變化上,2010年EPON每埠的平均單價約為908美元,GPON則為1,055美元,EPON和GPON仍有約15%的價差,預估到2013年GPON的需求量逼近EPON時,兩者的平均單價將可相當。

在PON光纖網路終端(ONT)單價變化上,2010年EPON的FTTH ONT市場平均單價約在70美元,GPON的FTTH ONT市場平均單價在145美元,兩者每年皆以10%速度下滑。在PON ONU單價上,2010年EPON的FTTB ONU市場平均單價在196美元,GPON則為326美元,由於EPON的FTTB ONU出貨量已逐漸達到規模,故使平均單價較低。至於10G EPON和10G GPON仍在小量測試階段,且還沒有電信營運商大規模布建,故平均單價仍高,其中10G EPON的FTTH ONT於2011年的平均單價預估為247美元,10G EPON的FTTB ONU的平均單價則為493美元。

日商逐步退位 中國大陸廠商躍升龍頭

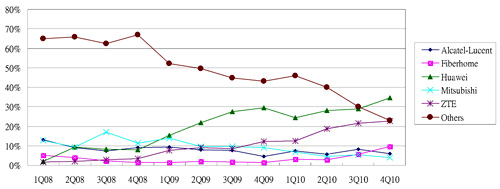

由於早期EPON為PON設備中最主要技術,且最主要需求國家為日本,加上日本政府保護政策以及當地設備商技術相對領先下,日本電信營運商皆採用國內設備商的設備,例如NTT DoCoMo將訂單交給三菱(Mitsubishi)、富士通(Fujitsu)、Oki;K-Opticom將訂單交給富士通,故使得2009年前全球PON設備廠商皆集中在三菱、富士通、日本住友(Sumitomo)這幾家日系廠商。但隨其他地區陸續開出FTTx標案,以及日本的光纖建置逐步完成,也使日本廠商市占率逐步下滑,2010年第四季三菱的全球市占率僅剩4%。

自2009年後,北美、歐洲和中國大陸對於PON設備出現需求,例如阿爾卡特朗訊(Alcatel-Lucent)接獲威瑞森、法國電信、Neuf Cegetel的訂單,摩托羅拉(Motorola)主要供貨給威瑞森,中國大陸設備商如烽火通信、中興、華為等則為中國電信、中國聯通和中國移動的主要供應商,加上華為陸續切入威瑞森、德國電信、法國電信、阿聯酋電信、斯洛伐克等歐美市場,故在阿爾卡特朗訊、烽火電信、中興、華為、摩托羅拉等設備業者積極爭取電信營運商標案下,全球PON設備廠商逐漸以歐美和中國大陸設備商為主,根據統計,2010年第四季全球前三大PON設備商分別為華為、中興、烽火通信,全球市占率分別為35%、23%、10%。至於阿爾卡特朗訊和摩托羅拉,因為以北美和歐洲市場為主,而歐美對於PON設備的需求仍較亞太地區低,故市占率相對較低,2010年第四季阿爾卡特朗訊和摩托羅拉的全球市占率分別為6%、1%(圖3)。

|

資料來源:工研院IEK(03/2011)

圖3 2008~2010年全球PON設備廠商市占率 |

中國大陸廠積極布局GPON/EPON

華為過去多專注於GPON業務的開發,但自2010年起,華為預期EPON市場將會有明顯的進展,故也開始積極布局EPON市場。就華為在光通訊業務經營上,考量到產品功能的提升與成本效益,華為將以同時支援GPON和EPON技術為導向,藉以增加產品與技術的多元性和彈性,以降低運營商在PON技術的導入風險。另外,華為也專注於光分配網路(ODN)解決方案,並致力於將EPON、GPON、點對點(P2P)整合在單一平台上,也因如此,華為已成功接獲中國電信、中國聯通EPON項目、中國移動GPON、沃達豐(Vodafone)、德國電信、義大利電信等國際電信業者的光通訊設備標案。在技術發展上,華為已開始進行10G EPON、10G GPON、分波多工(WDM)PON等下一代PON技術,以成為全球光通訊設備市場的技術領導廠商為首要目標。

現階段於中國大陸電信營運商在推動光纖網路服務時,在斟酌以較低成本與較高速度的施工運作下,將以EPON和GPON設備的FTTH和FTTB+區域網路(LAN)/第二代超高速數位用戶迴路(VDSL2)兩種方式為主,但在考量傳輸品質與速度的提升下,10G EPON的採用也持續被業界看好,因此,中興也視10G EPON為下世代光通訊產業的發展重點項目,目前中興已推出10G EPON的樣品展示,可望於2011年進入商品化。

在10G EPON設備已被客戶認同與接受後,以及中國大陸三大電信運營商開始在國內許多省分啟動10G EPON試行下,中興持續看好FTTB和FTTH的實現性,以及市場對於10G EPON的潛在需求,故中興將聚焦於10G EPON的技術提升與成本改善。另外,受到中國大陸電信營運商開始提高GPON設備的採購比重,中興也將持續加強GPON技術能力,並開發新客戶。

而烽火通信從2009年第三季開始逐漸在國內市場推出GPON設備,並獲得中國電信(包含北京電信、武漢電信)、中國聯通天津(甘肅聯通、河北聯通)及中國移動(北京移動、山西移動)等中國大陸三大營運商一系列GPON試點專案的訂單,為僅次於華為與中興兩大中國大陸本土設備廠的第三大。

目前烽火通信除持續爭取GPON設備訂單外,也看準中國大陸三大電信營運商的大量EPON標案,烽火通信也開始在EPON設備方面加強累積技術能量,以提供客戶差異化的光通訊產品與技術服務。

中國大陸內需市場龐大 將成PON設備主要成長動力

從應用服務的發展以及各國電信營運商未來計畫來看,日本、南韓和香港對於EPON設備的需求成長率將趨於平緩,且將逐步朝向10G EPON技術邁進。在中國大陸部分,由於在其寬頻市場仍有非常大的成長空間,加上中國大陸政府積極提升國內寬頻基礎建設下,預期中國大陸對於PON設備的需求預期仍將持續增加,目前以EPON為主,GPON為輔。而歐美地區方面,仍以威瑞森和AT&T為GPON設備最主要的需求者,歐洲其他地區的電信營運商對於光纖網路的建置規模相對較小。

在PON設備廠商發展上,2003年之前光通訊廠商主要集中在歐美地區,但在2003年後日本FTTH建設計畫逐步落實,國內市場對光通訊設備需求大增,讓日系廠商成為全球領導光通訊廠商。自2008年之後,中國大陸開始推動光纖網路服務,且多向國內廠商採購光通訊產品,進而帶領中國大陸光通訊廠商華為、中興、烽火成為光通訊領導廠商,中國大陸為目前全球最積極布建光纖網路的國家,且中國大陸光通訊設備廠商的能力已可和歐美廠商抗衡,並已切入歐美電信營運商的供應鏈,預估未來光通訊設備將由中國大陸三大設備商華為、中興及烽火引領全球。

(本文作者為工研院IEK產業分析師)