印度與中國並列世界手機最有潛力的兩大市場,基於人口眾多與幅員廣闊的考量,使得除了產品策略外,正確的通路策略亦是成功的關鍵,本文先從所得、人口分布與地理特徵切入,再分析各手機廠在印度的通路策略與未來的發展。

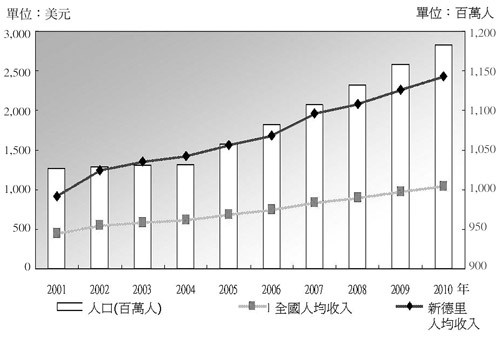

根據印度政府的統計(圖1),印度人口已於2000年正式突破十億大關,近幾年則呈現穩定的增長,2007年時站上十一億,預計在2010年時將突破十二億,2015年時將超過十三億成為世界人口最多的國家。伴隨著人口成長與龐大而衍生的問題便是嚴重的貧富不均。此一現象從新德里與印度全國的平均國民所得比較即可看出端倪。根據印度政府的統計,在2001年時,印度平均國民所得為450美元,新德里為920美元,2007年時印度平均國民所得成長為835美元,新德里地區平均國民所得已接近2,000美元,預計到2010年時,印度平均國民所得將超過1,000美元,新德里地區則將要超過2,500美元。

|

資料來源:印度政府(02/2008)

圖1 2001~2010年印度人口與平均國民所得 |

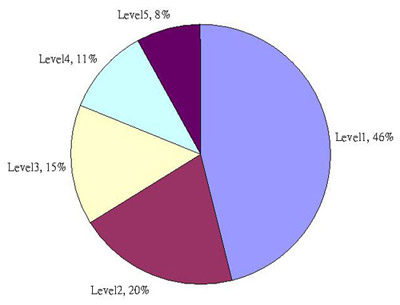

貧富不均嚴重的情況可以從另一項資料看的更為顯著。根據聯合國在2007年時所做的調查(圖2),若將印度人口劃分為五個等分(每個等分約為兩億人),全國總收入的46%集中在20%的人口手中,最貧窮的20%人口則僅握有8%的總收入。

|

資料來源:UN(2007)

圖2 2007年印度所得分布 |

其次為人口集中度與都市化的不足。根據印度政府在2007年所做的調查(表1),印度總共有六十三萬八千三百六十五個鄉鎮,其中約有十一萬個鄉鎮居民不到兩百人,二十七萬個鄉鎮人口不到一千人,僅有三千零六十四(約占鄉鎮數的0.5%)個鄉鎮人口超過一萬人。由這些數據我們可以看出來印度的人口眾多但是所得嚴重的不均,城市化的不足又使得人口廣布在整個印度大陸。這些特徵把印度的手機市場細分成許多的次級市場。

表1 印度鄉鎮與人口分布狀況 |

| 人口數 |

鄉鎮數 |

人口占比 |

| <199 |

114,267 |

18.0% |

| 200~499 |

155,123 |

24.3% |

| 500~999 |

159,400 |

25.0% |

| 1,000~1,999 |

125,758 |

19.7% |

| 2,000~4,999 |

69,135 |

10.8% |

| 5,000~9,999 |

11,618 |

1.8% |

| >10,000 |

3,064 |

0.5% |

| Total |

638,365 |

100% |

資料來源:印度政府(2007)

無線通訊服務成長潛力極大

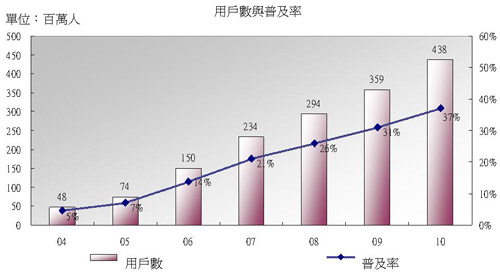

2007年5月,全球最大的行動電話營運商沃達豐(Vodafone)宣布以109億美元的天價從Hutchison手中購入印度行動電話公司Hutchison Essar 66%的股權(其餘股份為印度Essar公司所持有)並更名為Vodafone Essar,正式進軍印度行動電話服務市場。到底印度市場有何吸引力讓當時虧損超過50億英鎊的沃達豐願意砸大錢進入?根據印度政府的統計(圖3),2007年時印度行動電話用戶為兩億兩千四百萬,較2006年的近一億五千萬大幅成長超過八千萬,預計到2010年時手機用戶數還會再增加約兩億戶。

|

資料來源:印度政府(2007)

圖3 2004~2010年印度無線通訊用戶與滲透率 |

即便是如此驚人且巨幅的成長,行動通訊服務的普及率仍低,2004年時行動電話用戶滲透率為5%,2007年時為21%,2010年時預計可以成長至37%。跟先進國家超過100%的普及率相比較,即使到2010年,印度都還有63%的空間可以成長。

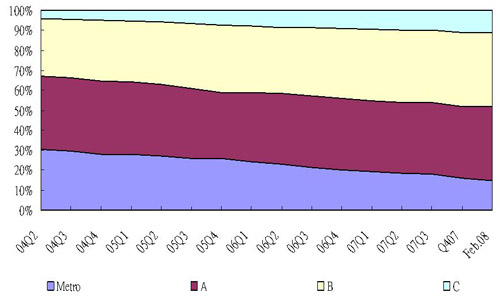

印度政府依據人口平均所得程度將印度行動電話服務劃分為四大區域;Metro、Circle A、B、C。此四大區域在行動電話用戶數所占比例的消長(圖4)對有心耕耘印度手機市場的業界人士有極高的參考價值。根據印度政府的統計,平均人口所得較高但僅占總人口4%的Metro地區在2004年時一直占有30%的行動電話用戶比例,2005年Q3時已經跌破20%,2008年2月時則已經萎縮到近10%的占有率。反觀所得較低,但是占總人口超過70%的Circle A和B在行動電話服務人口數目的大幅成長,在2008年2月時占有率已超過74%。此一數據反應所得較高的Metro地區在無線通訊服務普及率已高的情況下,首次購機市場將進一步萎縮,而換機市場將取代首次購機市場成為Metro地區行動電話市場的成長新動力。所得較低的Circle A、B、C則仍以首次購機市場為主。

|

資料來源:印度政府(03/2008)

圖4 2004~2008年各區域無線通訊用戶所占比例 |

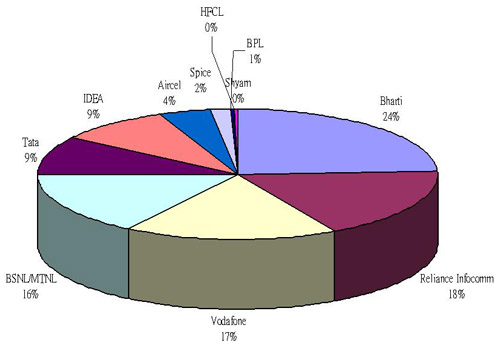

從表2則可看出當地營運商的發展狀況。目前印度行動電話營運商共有十一家,其中四家擁有全區執照。目前GSM用戶占整體用戶的75%,且大部分的營運商都以GSM系統為主,Reliance則同時擁有GSM與CDMA執照。不過從2007年中開始,Reliance開始轉型大力衝刺GSM用戶,CDMA最大營運商的策略轉向勢將危及CDMA在當地市場的發展。根據印度政府在2008年2月的統計(圖5),Bharti Airtel為當地最大的營運商,市場占有率超過24%,其次為Reliance、Vodafone Essar與BSNL/MTNL,四大營運商合計市場占有率超過75%。四大營運商外,TaTa雖然還有9%的市場占有率且擁有二十個地區的執照,但由於以CDMA為主,在未來的發展上多少受到限制。Aircel以GSM為主且擁有全區執照,被視為最有潛力的營運商。

| 表2 印度無線通訊營運商基本資料 |

| 營運商 |

採用系統 |

Total |

Metro |

A |

B |

C |

| Bharti Airtel |

GSM |

23 |

4 |

5 |

7 |

7 |

| Reliance Infocomm |

GSM、CDMA |

23 |

4 |

5 |

7 |

7 |

| Vodafone Essar |

GSM |

22 |

4 |

5 |

6 |

7 |

| BSNL/MTNL |

GSM |

23 |

4 |

5 |

7 |

7 |

| Tata |

CDMA |

20 |

4 |

5 |

7 |

3 |

| IDEA |

GSM |

13 |

2 |

3 |

5 |

3 |

| Aircel |

GSM |

23 |

4 |

5 |

7 |

7 |

| Spice |

GSM |

2 |

0 |

1 |

1 |

0 |

| BPL |

GSM |

1 |

1 |

0 |

0 |

0 |

| HFCL |

CDMA |

1 |

0 |

0 |

1 |

0 |

| Shyam |

CDMA |

1 |

0 |

0 |

1 |

0 |

資料來源:各營運商

|

資料來源:印度政府(02/2008)

圖5 2007年印度無線通訊營運商市場占有率 |

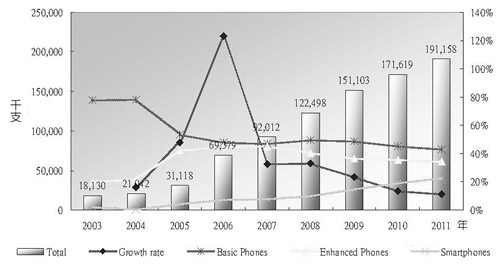

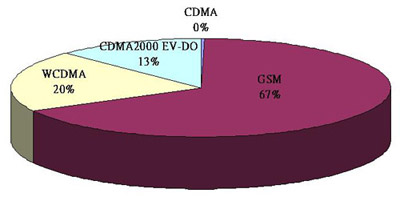

至於在行動電話市場方面,根據顧能(Gartner)的統計(圖6),2007年時印度行動電話市場的銷售量為九千兩百萬支,較2006年呈現超過100%的成長,預計到2011年時還會再成長一倍至一億九千萬支。這其中基本功能的超低價手機在數量上將會大幅成長,但是在占有率方面將會微幅的下降,主要的市場將是Circle A、B、C地區。2007年諾基亞(Nokia)的市佔率超過五成,仍然穩居第一大手機銷售公司,摩托羅拉(Motorola)則以不到10%的市占率排名第二。值得注意的是智慧型手機的銷售量將因為Metro地區換機市場的成長而成長,占有率在2011年時將超過20%。而且在營運商策略的轉變下,2011年時行動電話市場將以GSM/WCDMA為主(圖7)。

|

資料來源:顧能(11/2007)

圖6 2003~2011年印度手機成長趨勢 |

|

資料來源:顧能(11/2007)

圖7 2011年印度手機系統比例分布狀況 |

銷售通路多樣化

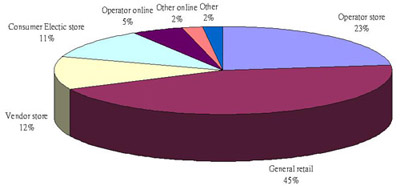

根據顧能的統計(圖8),2007年時有23%的手機透過營運商售出,其中絕大部分為CDMA手機,45%透過一般手機零售商店售出,大約有7%是透過網路商店售出。綜觀各行動電話業者在印度當地的通路發展狀況,大致上可以分為四個模式(圖9)。

|

資料來源:顧能(11/2007)

圖8 2007年印度各手機通路銷售比例 |

|

| 圖9 印度主要手機通路模式 |

|

|

| |

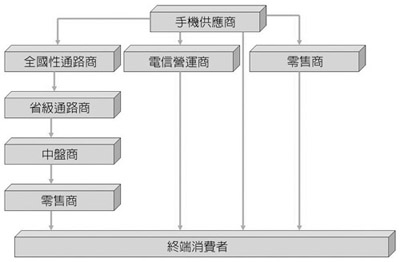

此模式主要利用傳統的階層式通路配銷手機。利用全國性的通路商,配銷到各地的中盤商與零售店。此一通路模式雖然缺乏效率,但對都市化程度不高的印度市場卻頗為有用。根據顧能的統計,目前印度的全國性通路商大概有十一家,省級通路商有一百九十家、城市級通路商有兩千兩百家,零售商則超過十三萬家。比較知名的全國性通路商外商為Ingram International、Brightpoint(CDMA)與Brightstar,當地較具規模的廠商則為HCL Infosystems,Bharti Teletech與Telemart Communications等廠商。仔細觀察這些全國性的手機配銷巨頭,其中大部分都有資訊通路的背景。此些廠商在當地發展數十年後,利用布局完整且綿密的資訊通路跨界轉型為手機通路商。傳統通路模式最大的優點莫過於可以深入鄉間,但是缺點因為層級過多而導致缺乏效率,手機價格則因為層級過多而墊高,且通路中的庫存不易掌握。對於發展超低價手機的手機供應商來說頗為不利。 |

|

|

| |

此一模式主要是手機廠利用營運商在各地區發展數十年的通路銷售手機。各營運商為了推廣業務與服務用戶,都會在各地區廣設分公司。例如Vodafone Essar在印度全國設立超過一千家主要分公司,再利用一千家分公司發展地區分公司,這些地區性的分公司往往可以深入手機廠難以觸及的鄉村市場。

2007年時營運商通路市場起了較大的變化,正如同全球其他地區類似,過去印度市場之CDMA手機大部分是透過營運商通路銷售,GSM則是在公開市場銷售,而營運商策略的轉變(CDMA轉向GSM),使得營運商在採購CDMA手機數量上開始減少。以GSM為主的營運商為了開發國民所得較低的Circle A、B、C市場,需要大量的超低價手機(售價低於20美元),開啟了與GSM廠商合作的契機,目前Reliance與Vodafone Essar均有類似超低價手機的銷售計畫正在進行。為了達到低價化的目標,營運商直接向手機供應商採購,如此可以減少通路商的成本。2007年時利用營運商銷售的手機數量占整體數量的23%,此一比率相信在未來超低價手機盛行的印度市場將會大幅增加。 |

|

|

| |

諾基亞等手機廠在中國大陸市場學習到利用直接供貨的模式,直接供貨給手機連鎖專賣店,可以有效的掌握通路的庫存,因此將此模式引進印度市場。但是正如同大陸市場一般,較具規模手機連鎖專賣店僅在主要的大城市展店,次級城市或是鄉間較不具規模的小型手機連鎖店,手機供應商還是須要跟全國性通路商(如樂金與HCL Infosystems)合作或是自行建立(諾基亞)遍布全國的手機通路。

另一種直銷模式為在都會區或主要的大城市設立形象/旗艦或是體驗店,直接進行銷售,除了直接接觸消費者,還可以提升品牌形象,2007年時透過此通路售出的手機占整體手機銷售量的12%,在手機供應商不與通路商爭利下,此模式的成長將會有限。

觀察全球前五大手機廠在印度的通路發展狀況(表3),諾基亞與摩托羅拉的策略是全方位發展,樂金(LG)則是師法諾基亞在各地建立自有通路,而索尼愛立信(Sony Ericsson)與三星(Samsung)產品策略為中、高階產品,因此對於在非都會地區布建手機通路較不積極。摩托羅拉除了與全國性通路業者合作外,亦與一些中型的資訊通路業者策略聯盟開拓非都會區市場。表3 印度手機供應商通路發展策略

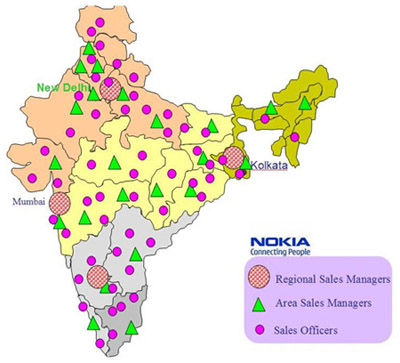

諾基亞在印度的高市場占有率,除了產品策略成功外,布建自有綿密的通路功不可沒。1994年諾基亞進入印度市場,一方面選擇與HCL Infosystems合作配銷GSM手機,另一方面自行建立手機通路體系(圖10)。2003年時則與Brightpoint合作,透過Brightpoint與營運商合作CDMA手機。目前諾基亞在印度擁有九萬五千家的手機商店販售其手機,其中有一半的店家只販售諾基亞手機。在都會地區,諾基亞除了與特約業者(Priority Dealer)合作外,亦設置諾基亞概念店(Nokia Concept Store)建立品牌形象與銷售。在非都會地區或是人口稀少的鄉村市場,諾基亞採用類似直銷的「Shop on Wheels」策略,利用個體戶的方式進行流動式銷售。

|

資料來源:諾基亞

圖10 諾基亞印度手機通路 |

人口眾多、懸殊的貧富差距與都市化程度較低等特殊條件使得印度的手機市場並非一個單一市場,而是由一個個複雜且多元的小眾市場集合而成的大市場,手機業者面對的挑戰,除了要推出多樣化的產品外(從智慧型手機、高階至超低價的入門機種),配合手機與相對應市場的通路亦是十分重要的關鍵。傳統的多層級通路可以讓通路的觸角深入鄉間,但因此衍生出庫存掌握不易與銷售成本無法有效降低等副作用也使得手機業者必須思索發展出多元化的通路策略。手機通路商直接供貨模式與自行展店模式不但可以減少通路層級、減少成本,亦可以直接與客戶接觸、更有效的掌握庫存狀況。但針對開設在非都會區的專業連鎖店,手機業者如果要將多層級的通路體系內部化,勢必會降低通路系統的靈活性與彈性。營運商通路的優點與手機通路商直接供貨模式與自行展店模式類似,但是對手機供應商而言,由於未來的市場成長來自Circle A、B、C地區,若能利用大型的營運商將手機販售給首次購機者,將可省下可觀的通路布建成本。對營運商而言,提供便宜的手機吸引消費者購買手機進而提供其服務,可以創造手機業者與營運商的雙贏。 |