2013年Ultrabook市場滲透率將大幅提升。為進一步刺激Ultrabook銷售量,各家筆電品牌廠已開始推出各種螢幕尺寸的新一代產品,且透過創新I/O設計與觸控應用,進而吸引消費者目光,擴大此一市場商機。

隨著筆記型電腦(NB)產品技術逐漸成熟,其效能多已可滿足消費者需求,因此各廠商在思考如何推出下一世代的產品時,已從原有純粹追求產品效能提升,改向以提升消費者使用經驗與提供時尚外觀設計為主。

在優化產品ID設計方面,「薄型化」設計為其中最重要的一項,但輕薄型的筆電產品受限機構件材料的選擇,與採用的零組件須達輕薄化標準的影響,使得整體成本始終居高不下,因此此一產品通常被市場定位在高階且高單價的市場。

一直到2010年10月時,蘋果(Apple)的Macbook Air推出後,正式為薄型化筆電設下規格標準,使得2011年上市的Ultrabook,多面臨產品外觀設計與MacBook Air相似的挑戰。超薄型筆電包含採用英特爾(Intel)平台,且符合其產品設計要求的Ultrabook,以及其他在英特爾設計規範以外或採用其他平台的超薄型筆電,可泛稱為「類Ultrabook」(Ultrabook-like)。

目前以英特爾Ultrabook的發展最具規模,為超薄型筆電平台市場大宗,本文亦將以英特爾所主導的Ultrabook市場為主要分析對象。

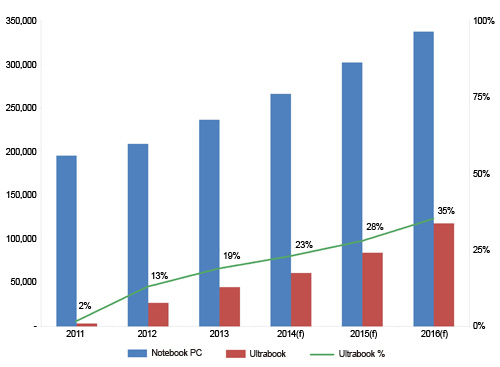

搶攻超薄筆電商機 品牌廠擴大產品尺寸類型

2011年除Macbook Air外,僅有四家廠商於第四季推出五款Ultrabook機種,且以13.3吋機種為主,因此2011年Ultrabook品牌廠全年出貨量主要仍以蘋果占最大宗。至2012年第2季,市場發展出現新的變化。在英特爾新平台上市以及相關零組件廠商推出更多樣的解決方案下,更多筆電品牌廠商開始推出Ultrabook產品,促使2012年下半年整體出貨大幅度成長。

然而,受限於Ultrabook的產品價格仍高於主流筆電的價格帶(599?699美元),仍難帶動新的市場需求,因此觀察2012年全年Ultrabook占整體筆電的滲透率約為13%(圖1)。

|

備註:此一市場規模包含蘋果MacBook Air

資料來源:資策會MIC(05/2012)

圖1 2011∼2016年Ultrabook市場規模預估 |

降低Ultrabook終端售價 關鍵零組件規格丕變

部分廠商於Ultrabook 1.0(Sandy Bridge平台)推出Ultrabook,但多屬測試市場水溫為主。隨著英特爾新平台Ivy Bridge推出,邁入Ultrabook 2.0,可看到更多機種已搭載22奈米(nm)製程處理器,新的CPU不論在功耗與效能上皆表現更佳,且將有助產品持續減少整體厚度。

在產品外觀與功能上,有別於Ultrabook 1.0各廠推出產品皆與蘋果Macbook Air相似,已有廠商利用不同產品外觀設計或是增加其他功能,企圖做出差異化,例如2012年美國消費性電子展(CES)中,Acer S5藉由新的I/O設計,達到薄化效果,推出「Magic Flip I/O」,即是將I/O埠隱藏在機身內部,當須使用時透過按鍵即可開啟I/O背板。因此,I/O埠設計與擺放方式,不再僅有以往外接模式或是犧牲不採用的選擇,而有其他解決方案。

在產品尺寸上,原定位在輕薄易攜帶,強調高度移動性11.6吋與13.3吋的產品,合計約占整體NB PC比重約10%,非主流螢幕尺寸。若Ultrabook欲成為筆電主流規格,其螢幕尺寸將勢必向上延伸至14吋與15.6吋(合計約占筆電70%以上)。

Ultrabook產品尺寸向上延伸,乍看似乎與原強調輕薄易攜帶具高移動性產品定位有所背離,但消費者對優異ID設計美觀的產品,並不受產品尺寸限制,因此較大尺寸的Ultrabook亦是以美觀產品設計滿足消費者的需求。觀察各廠商於2012年所推出的Ultrabook產品尺寸,亦朝14吋與15.6吋等較大的螢幕尺寸為主。

若再仔細進一步觀察,會發現Ultrabook 1.0多以強調產品厚度與搶攻上市時間為主,在Ultrabook 2.0發展上除強調輕薄設計外,同時增加其他產品訴求,例如在效能表現上,採用高速傳輸Thunderbolt機種比重增加;且企圖增加多種操作介面應用,例如聲控、手勢操作與觸控等,其中以觸控功能最受矚目,並且隨著2012年年底新版作業系統Windows 8的推出,更為未來筆電產品增添更多不同發展的可能。

觸控功能於消費者使用筆電時,並非主要的輸入模式(主要仍是以傳統鍵盤輸入與滑鼠操作為主),對觸控多以輔助或是「Fun to Use」定位居多。在此狀況下,觸控普及與否,價格則為最重要的關鍵,倘若觸控價格為現有價格一半,則觸控於筆電搭載率,可望有大幅度且快速的成長,搭配Ultrabook輕薄與長待機時間產品優勢,將可為筆電帶起另一波出貨成長。

開闔式筆電不再是唯一 旋轉式/滑軌式成新亮點

筆電增加觸控功能,除受上述觸控成本影響外,在產品型態設計上亦會產生衝擊。現階段筆電主要為「開闔式」產品型態,此一型態搭載觸控功能,除須增加軸承受力程度外,是否符合消費者使用姿勢,仍須進一步考量。因此,筆電製造商開始產生各式各樣產品型態的變形,例如可旋轉式、鍵盤底座(With Docking Keyboard)、滑軌式或是其他目前未知的筆電產品型態,將不斷推出至市場上。

除此之外,品牌大廠聯想於2012年年初CES展中,展示有別以往筆電產品型態--IdeaPad Yoga,同樣採用英特爾Ivy Bridge新平台與新作業系統Windows 8。其產品設計可三百六十度旋轉並折疊設計,結合平板與Ultrabook產品特性。此一產品設計雖可兼顧筆電滿足生產需求、Ultrabook輕薄與平板直覺觸控操作的優勢,但是此一產品型態的變形,將增加產品散熱設計、系統穩定度、耐用性與ID設計的難度,因此未來是否可順利量產推出至市場上,還是僅為產品設計概念宣示,將可持續觀察。

不過類似產品型態的推出,拉近了筆電與平板之間型態的差距與應用界線,讓兩種產品將更加模糊難以區隔,市場上更已出現更多形似平板的筆電,亦或稱為類筆電的平板。

不論英特爾Ivy Bridge、AMD Trinity或下一代產品,在效能、功耗或是製程表現上,相較以往皆更適合於產品薄型化發展,也正因為晶片技術到位,在關鍵零組件的採用上將更具彈性,面對市場終端售價壓力,各廠商積極尋求在關鍵零組件上更低成本的解決方案。

機殼材質混搭風興起 類Ultrabook可望大鳴大放

一體成型金屬機殼在質感與散熱要求,目前是薄型化筆電的最佳材質選擇,但因高成本與產能有限使廠商不易大量採用,因此以包括鋁鎂、鋁皮塑骨、高玻纖等各種材質混搭使用。在儲存設備採用上,採用薄型7毫米傳統硬碟或是混合式硬碟比重仍高,特別是混合式硬碟保有價格較低、高容量與快速存取優勢,將成為採用主流。

2012年Ultrabook發展受限終端價格仍偏高,與主流筆電價格仍有差距,因此滲透率表現將不如預期,約為13%。尤其是在英特爾處理器與關鍵零組件成本無法調降下,各廠商將以推出「類Ultrabook」產品因應,其產品厚度雖不及Ultrabook來的薄,但以貼近主流筆電終端售價,可望在2013年筆電市場中,開拓另一個市場區隔,加速筆電朝往薄型化產品設計發展。

倘若不論成本因素,各廠商目前積極發展觸控應用於筆電上,特別是在Ultrabook產品上,希望藉由Ultrabook原有產品優勢,搭配觸控應用,更可降低平板對筆電的威脅,但搭載觸控Ultrabook的產品型態設計,將會改變既有「開闔式」產品型態設計,開始轉向其他產品型態設計來符合觸控的應用。

新變革並非使Ultrabook成為筆電最終產品型態發展,而僅是筆電改變既有「開闔式」產品型態的開端,使筆電產品型態朝向多元化方向發展,並讓筆電與平板彼此之間的產品界線更加模糊,但應用情境則可望更加多元。

(本文作者為資策會MIC產業分析師)