NVIDIA近年持續進行GPU及資料中心的技術研發與併購,除強化GPU顯示晶片的優勢,該公司也開拓更多元的產品線與技術布局,包括AI、元宇宙、量子運算等新興領域,希望在新技術落地初期,就掌握市場先機。

2000年代,剛以Xbox系列踏入遊戲機業務的微軟,選擇與NVIDIA合作開發顯示晶片,成為NVIDIA踏入遊戲機繪圖晶片的契機。2005年,NVIDIA則為索尼Playstation 3遊戲機提供繪圖晶片,而2017年任天堂Switch上的SoC(System On Chip)晶片亦使用NVIDIA的Tegra X1晶片,NVIDIA逐步收攏市場上三大遊戲機的GPU及晶片業務,並持續深化其在遊戲玩家間的品牌形象。

除了快速發展的PC、遊戲機顯卡業務外,NVIDIA也開始投入統一計算架構(Compute Unified Device Architecture, CUDA)研發,並於2006年推出。CUDA的研發是NVIDIA重要的一步,CUDA提供相容於C語言編譯的環境,並可在GPU上進行圖形處理之外的泛用計算(GPGPU),如物理特性模擬、生物演算、數據加密、影片編解碼加速(如將原本CPU的H.264編碼加速為七倍)。NVIDIA提供免費開發工具(CUDA Toolkit),積極於各科學與研究領域推動CUDA平行運算架構。泛用的CUDA架構為NVIDIA日後能從電腦繪圖跨入如AI、IoT、大數據、機器學習等領域奠定重要基礎,CUDA架構也為NVIDIA於2022年推出的量子運算架構QODA建立程式框架。

除GPU顯示晶片的優勢,NVIDIA近年也開拓更多元的產品線布局,包括Tegra行動處理器產品線、Tesla伺服器及資料中心產品線、用於CGI繪圖工作站的Quadro產品線等、近年則積極針對不同垂直應用領域推出一體化解決方案,如用於嵌入式自主機器控制的Jetson、2021年7月推出用於5G環境下邊緣AI部署的AI-on-5G、以及已獲得賓士選為未來自駕車款合作夥伴,用於自駕AI平台的NVIDIA DRIVE等。

強化技術產品優勢 擴展應用領域

2022年5月,NVIDIA推出歷史上第一台「液態冷卻式」伺服器用GPU──NVIDIA A100 PCIe GPU,以在高效能考量外,因應減碳趨勢的需求。根據NVIDIA官方數據,液冷技術能較過往的氣態冷卻技術節省66%、以及28%的能源消耗,而在伺服器中達到更高密度的GPU部署。

近年來,NVIDIA也開始跨足軟體及雲端SaaS的服務,例如雲端串流遊戲訂閱服務GeForce Now、配合AI工作站的AI LaunchPad。2022年,NVIDIA與皮克斯工作室,以共通的USD,創建單一的工業物理分身工作空間Omniverse,跨入設計與工業環境的3D協作與工作流程整合、設計及運算領域。

大體而言,NVIDIA的發展軸線為以硬體設計為基礎,後從軟體架構(CUDA)延伸至不同垂直應用領域,強化顯示晶片滲透率,培養開發社群,同時也持續經營本業的遊戲顯卡品牌發展。2020年後則積極併購網路及高效運算軟體、儲存新創公司,強化運算及網路部門業務。 整體而言,NVIDIA於影像及繪圖技術之晶片IP設計、軟硬體整合、技術專利等技術優勢明顯。此優勢來自連續併購業內相關業者,如1999年併購3dfx、2006年併購台灣繪圖技術業者宇力(Uli)、2011年收購硬體加速物理模擬處理器公司AGEIA,以及2000年開始投入大量研發人力,提早布局繪圖晶片外跨域應用的CUDA。此外,藉由CUDA開發套件,提高專家(如科學、醫療、工程模擬)開發社群的採用率,亦為NVIDIA以「軟體─硬體─平台」互相帶動的滾動式成長的成功關鍵。

投入AI應用 強化研發比重

憑藉其CUDA泛用運算架構為基礎,NVIDIA能夠進一步以其具運算優勢的GPU、及2020後發展之數據運算晶片(DPU)切入伺服器與資料中心等要求密集算力的應用領域。相較於如Intel等伺服器晶片大廠,NVIDIA切入時間較晚,但憑藉其CUDA核心以及Tensor Core,在AI推論、數據處理、影像分析等領域皆具備相對優勢,此外NVIDIA亦在2022年3月之GTC技術大會宣布,將推出以Arm架構為基礎的高記憶頻寬、低功耗的Grace CPU,並與其GPU進行深度整合,切入資料中心的高效能運算與AI應用。

NVIDIA的技術優勢也可從產學評測機構所發表的報告中進行觀察。自2016年起,學界與業界的機器學習標準效能測試組之MLCommons,開始定期舉辦MLPerf測試,從圖像分類(ResNet, ImageNet)、圖像分割(KiTS19, 3D U-Net)、物件辨識light-heavy(OpenImage, RetinaNet)、物件辨識heavy-light(COCO, Mask R-CNN)、醫療影像(3D-Unet)、語言辨識(RNN-T)、自然語言處理(BERT, Wikipedia)、推薦(DLRM)及強化學習(MiniGo)等測試項目,開放廠商報名評測。以2022年的評測成果而言,NVIDIA在八項測試中取得六項效能冠軍,同樣投入大量AI研發能量的Google則以其TPU v4取得兩項領先。

若從研究發展經費與營收比來看,NVIDIA於2018年低於Intel及AMD兩家晶片大廠,近年投入之研發支出占營收比則逐漸升高,於2019年超過Intel,並於2020年超過其主要競爭對手AMD,研發占營收比重高達26%。

競爭對手強化獨立顯卡與FPGA戰力

NVIDA近年持續進行GPU及資料中心的技術研發與併購。然而除了GPU的主要對手AMD,NVIDIA的另一大晶片競爭對手Intel,近年亦開始從CPU內建顯卡市場,跳進獨立顯示卡(dGPU)的競爭,並於2022年7月發布睽違24年後新一代獨立顯示卡ARC系列產品,並一次推出從入門級顯卡(Arc A310)到中高階顯卡(A770)的產品線,與NVIDIA的GeForce系列直接對標。

ARC系列主要鎖定遊戲玩家顯卡市場,根據Intel官方自行發布之評測,其旗艦顯卡A750在五款遊戲(F12021、Cyberpunk 2077、Control、Borderlands 3、Fortnite)評測中,性能優勢皆超過GeForce的RTX 3060系列6%至17%。最終Intel ARC產品線定價策略,將決定獨立顯卡中高階市場NVIDIA與中低階市場AMD二分天下的局面將如何演變。

而在資料中心的競爭上,NVIDIA亦面臨重大挑戰者。AMD於2022年2月宣布以500億美元完成收購晶片設計公司Xilinx,強化高靈活編程晶片的FPGA(Field Programmable Gate Array)技術布局,Xilinx針對特定應用特化加速晶片,可在邊緣運算、AI推論、類神經運算達到更高效、更低延遲的運算效率。而Xilinx既有的資料中心客戶包含微軟、AWS等,如今亦收編至AMD手中,預期後續可能對Intel及NVIDIA的資料中心及高效運算業務造成威脅。

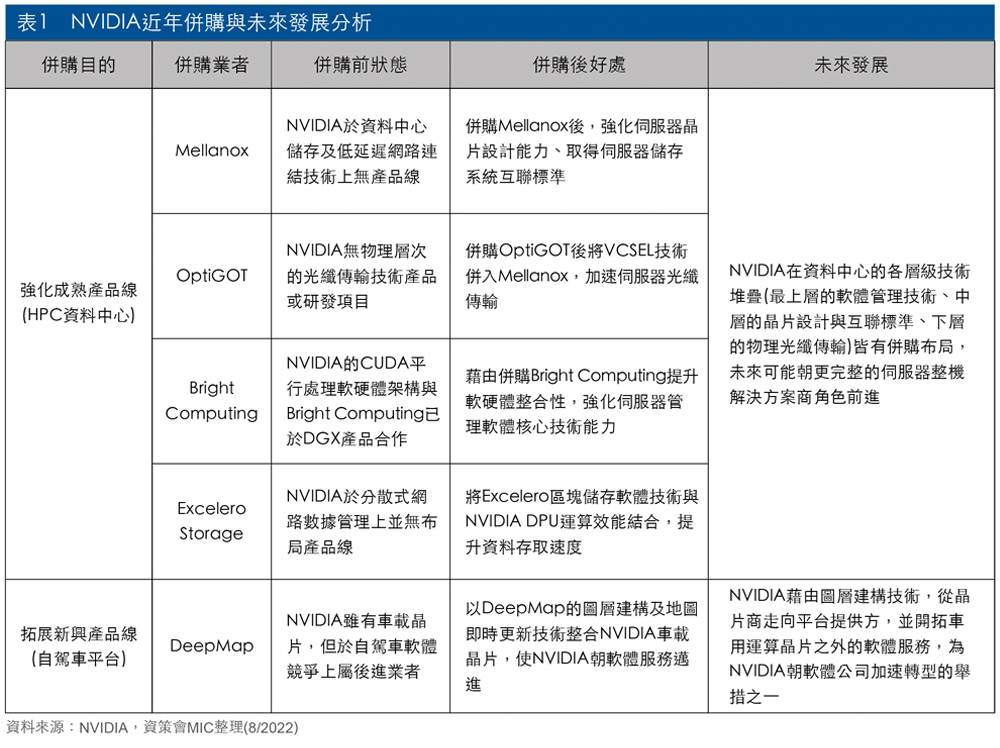

若觀測NVIDIA近三年投資與併購的重要企業,除Arm併購失敗風波外,明顯聚焦於擴充其新劃定的運算與網路部門產品技術能力,包括HPC儲存、資料中心叢集管理、資料中心傳輸技術、伺服器互連技術、以及自駕車製圖技術。而NVIDIA也於2020年第一季後將此產品列於財報中獨立呈報,突顯企業對於此產品類別的重視與成長期待。NVIDIA近年併購公司(表1)包括以色列雲端及網路公司Mellanox(2020年4月)、新型態光纖傳輸技術公司OptiGOT(2020年11月)、自駕車地圖繪製技術公司DeepMap(2021年6月)、HPC叢集管理軟體公司Bright Computing(2022年1月)、以及專長HPC儲存的Excelero Storage(2022年3月)。

未來重要發展方向觀測

整體而言,NVIDIA近年重心正逐漸從繪圖卡業務,移向資料中心及伺服器等密集運算業務,除此之外,NVIDIA同時以其運算能力與AI、機器學習技術,在新興應用領域(如自駕車、工業設備及機器人控制、元宇宙)推出解決方案。預期NVIDIA未來將往下列幾項方向發展。

朝產業元宇宙積極布局

無論產業、娛樂用之元宇宙平台,唯有在高通量、低延遲的數據環境下才能具備良好體驗,而其所需之HPC資料中心、伺服器布建需求,預計將持續帶動NVIDIA在運算及網路部門的產品營收。此外,NVIDIA整合皮克斯的通用場景描述技術(Universal Scene Description, USD),配合其物理模擬及繪圖技術,在2021年推出Omniverse統一協作平台,將不同設計軟體之檔案格式與流程整合進單一流程,以「開發者即時協作」作為其步入元宇宙的入場券。

NVIDIA並在2022年6月與Meta、微軟、Sony、遊戲開發工具商Unity等業者成立「元宇宙標準論壇」,進一步強化不同內容開發者間的可互操作性,而元宇宙應用中的光線追蹤、即時渲染、物理擬真模擬、以及背後的硬體運算、資料中心儲存需求等,都與目前NVIDIA的產品優勢高度吻合。

朝平台軟體及服務業務加速轉型

對以GPU硬體及資料中心為主要業務的NVIDIA,即使營收年創新高,仍極易受不穩定的外在政經因素影響(如疫情帶來的封城、缺工、禁運導致的缺料、國際政治的制裁、美中的晶片關稅問題等)。NVIDIA近年積極布局軟體、服務及平台,如串流遊戲平台GeForce Now(在GeForce GPU於俄羅斯停售之際,GeForce Now仍持續提供俄羅斯地區玩家串流服務)、協作平台Omniverse、AI LaunchPad、AI Enterprise以及未來的自家車軟體等雲端服務。

以往NVIDIA的軟體及平台多與其硬體結合成單一解決方案提供,然而2022年3月,NVIDIA透露將探索「單獨販售軟體」的商業模式,這在自駕車等消費週期較長的產品上,相較於單次的硬體銷售,能夠更持續地藉由功能及服務擴充帶來收入。而在自駕車用的NVIDIA DRIVE平台上,NVIDIA也嘗試以使用者車輛感測器共享內容(類似Google Map照片)的方式擴充地圖精細度,以加速補足NVIDIA在軟體內容上的不足,皆可看出NVIDIA朝各垂直領域提供平台化服務的企圖。隨著對軟體服務的持續投入毛利率得以提高,此外,對軟體及服務投入的增加也使其產品線更能夠因應政經環境變動,對於近日全球地緣政治動盪、疫情復發等不穩定要素,更具備可因應的韌性。

建立下世代量子運算程式架構

量子運算目前仍在學術研究領域探索及開發階段,雖有部分新創開始探索量子運算的應用,但尚未在主流產業實務應用落地,NVIDIA已開始探索適用於量子運算的軟硬體及程式架構。2021年NVIDIA發布模擬量子運算的軟體開發工具包cuQuantum,讓開發者可在其DGX系統中的NVIDIA GPU模擬量子運算。

2022年7月,NVIDIA正式發布名為QODA的程式架構,允許開發者在傳統的HPC與量子電腦混合架構下進行程式編寫。從NVIDIA開發者網站的程式碼範例來看,QODA支援C++語言,其編寫方式與程式結構亦類似CUDA語言。觀察NVIDIA在QODA推動上的策略,與CUDA的發展路徑極為相似,即先開放搭配NVIDIA GPU與量子晶片的QODA運算架構,在不同的科研及專業開發社群(如製藥、化學、金融)間提高使用率,於量子運算硬體實際成熟後,NVIDIA就有機會在不同垂直領域中取得先機。

(本文作者為資策會MIC產業分析師)