為了降低2023年全球經濟不穩定造成的負面影響,通訊服務提供商正積極積極發展5G、低軌衛星,以實現科技創新和數位轉型;不過,通訊服務提供商在搶攻兩大通訊技術的藍海市場時,也須留意潛在風險,例如成本、數位基礎建設等。

對於全球市場而言,2023年將會是動蕩的一年,為通訊服務提供商(CSP)帶來不小風險,諸如企業需求端下跌、國際關係更為複雜、戰略產業與科技封鎖等,為了抵消負面影響,業者正強化科技創新和數位轉型。在電信領域,提升客戶體驗、網路和業務韌性是產業發展的主要趨勢;同時,5G、元宇宙、頻寬技術在全球快速發展,而大數據、區塊鏈、物聯網和資產監控的重要性也在不斷提升。

通訊市場前景佳 企業加碼研發費用

根據科技顧問公司Gartner指出,全球IT支出預計到2023年將達到4.6兆美元,比2022年成長5.1%。其他調研機構也預測,截至2030年,全球5G基礎設施市場的價值將達到1,314億美元。 另外,供應鏈也是持續困擾資通訊的趨勢,2023年上半年業者積極完成通訊供應鏈上、下游的庫存調整,下半年資通訊電子產業的景氣仍有回復的契機,但相關存貨的調整,則有賴上下游業者在長期合作、互信的基礎上持續解決,如何去化庫存是今年通訊業者的營運重心。

同時,企業研發費用比例也是觀察產業在因應外部變化時的重要指標。根據歐盟委員會發布2020年歐盟工業研發投入記分牌《2020 EU Industrial Research and Development Scoreboard》顯示,全球2,500家企業的研發費用在疫情後持續提升。

從產業別來看,電子製造(23.1%)、健康產業(20.5%)、ICT服務(16.9%)和汽車(16.3%)是研發投入的前四大產業別,占全部的77%,這幾大產業恰好也是疫情下受影響最大之產業,其供應鏈受到的衝擊相當大,因此不難看出投入如此規模研發的原因。

若以地區別來看,美國、歐洲、日本、中國、台灣為占比最多之企業數量,這些國家不但是資通訊製造/研發之主要國家,從地域位置也可看出位於全球供應鏈的樞紐地帶。科技發展不平均的狀態下也影響人才流動,大部分的電子製造人才來自北美與亞洲,並主要在該兩區移動,歐洲與其他地區則較少,這說明業者在調整製造基地時,也須考量相關人才流動。

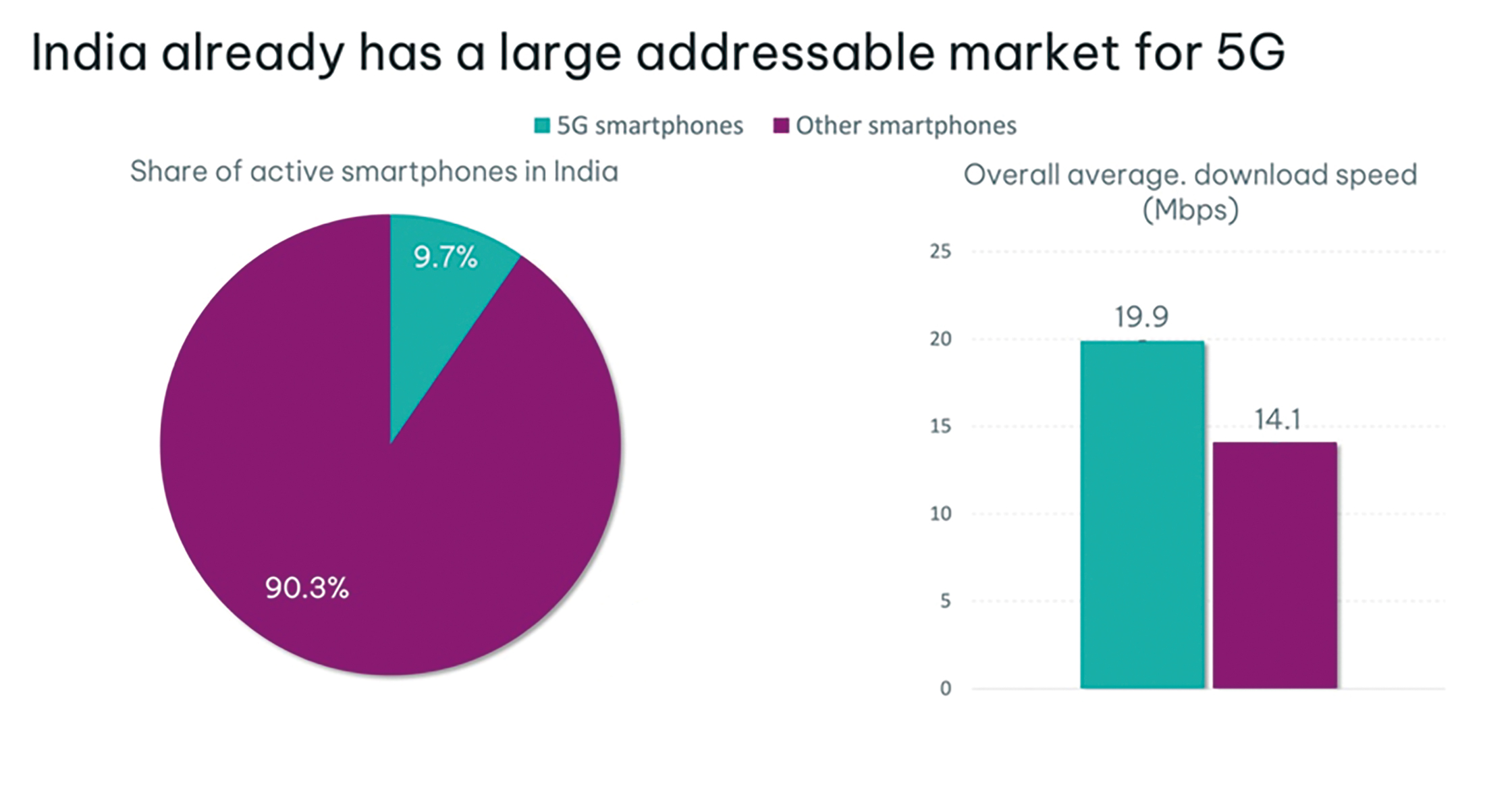

印度5G市場潛力龐大 唯需要適當數位基礎建設

印度是世界上最大的電信市場之一,擁有超過12億行動用戶,該市場目前由Reliance Jio、Airtel和Vodafone Idea(VI)主導。截至2023年,印度擁有約1,000萬個5G連接,預計到2023年底這一數字將超過10億個,在地理覆蓋範圍方面,目前印度部分地區(主要是大都市)提供5G服務。

然而,印度政府計畫推動電信運營商在2024年底前在全國範圍內推出5G服務,印度政府還採取措施確保5G在該國的部署取得成功,例如提供5G頻譜分配,同時鼓勵業者建立5G網路基地台,為讓技術發展更為迅速,政府還增加了私營部門對5G領域的參與,允許電信公司與外國公司合作部署 5G 基礎設施(圖1)。

圖1 印度5G可進入市場規模相當龐大

圖1 印度5G可進入市場規模相當龐大

資料來源:Opensignal

在廠商布局上,印度電信業者Jio和巴帝電信(Airtel)正在投資國內的5G技術。目前,5G技術主要用於印度5G市場的網路運算、沉浸式遊戲和影音串流以及連接設備,而IDC指出,5G用戶成長預計將受到虛擬實境(VR)和擴增現實(AR) 等媒體和娛樂應用的推動。Jio是印度最大電信商,也是全球第三大電信商,靠著高速低價的4G服務,Jio在4年內超過經營時間最長的巴帝電信及Vodafone Idea等同業。

有趣的是,Jio雖然是印度本土最大電信商,但背後股東為許多國際大廠注資,例如Meta、Intel、高通等,這些美國科技業看到什麼?主要是印度未來龐大市場規模。根據統計,印度13.6億總人口中,60歲以下超過12.5億人。其中,0~14歲人口總數達3.66億,這部分人口未來將會轉化為網路消費族群,持續為印度網路市場注入活水。整體而言,印度的5G產業雖然還處於早期階段,但在莫迪政府與國外投資者進入的加持下,潛力可期。

此外,Jio布局策略也值得一提。身為印度最大企業信實集團的一員,Jio確實是印度5G部署領導者之一,該公司在短時間內取得了巨大進展,目前已在 100個印度城市部署了5G網路,到2023年底,5G可能會覆蓋1,000多個印度城市。

此外,Reliance Industries的董事長Mukesh Ambani最近宣布,2023年,印度所有用戶都可以使用5G服務。同時,Jio也與歐洲諾基亞和愛立信合作,加速部署節能的5G無線電接入網路(RAN)設備,同時在孟買和馬哈拉施特拉邦導入5G網路,同時也與三星、Intel、高通等業者研發5G技術,如開放性無線接入網路(O-RAN)。

ARPU偏低 印度5G發展仍有挑戰

當然,印度5G市場發展並非全無挑戰,雖然印度提供相當市場成長潛力,但它也帶來相應挑戰。舉例而言,印度通訊業者持續提高數據價格(2021年1GB移動數據的平均價格達到0.68美元),行動服務收入持續成長,儘管如此,服務提供商的ARPU仍然很低。

此外,印度是世界上頻譜價格最高的國家之一,在某方面限縮業者投資基礎設施的能力。不過,在政府推出「數位印度」政策下,該國預計投入700億美元資金強化國家數位轉型,各大城市紛紛積極轉型數位化,如投入數位基礎建設、發展網路架構、提升人民數位素養等措施。

最重要的是,產業數位轉型需求龐大,使得相關技術需求水漲船高,除集中發展人工智慧之外,還包括其它科技,如機器學習、物聯網(IoT)、智慧工廠、智慧城市等,進而帶動資通訊設備、數位化解決方案、智慧城市方案、消費性電子產品等產業蓬勃發展。

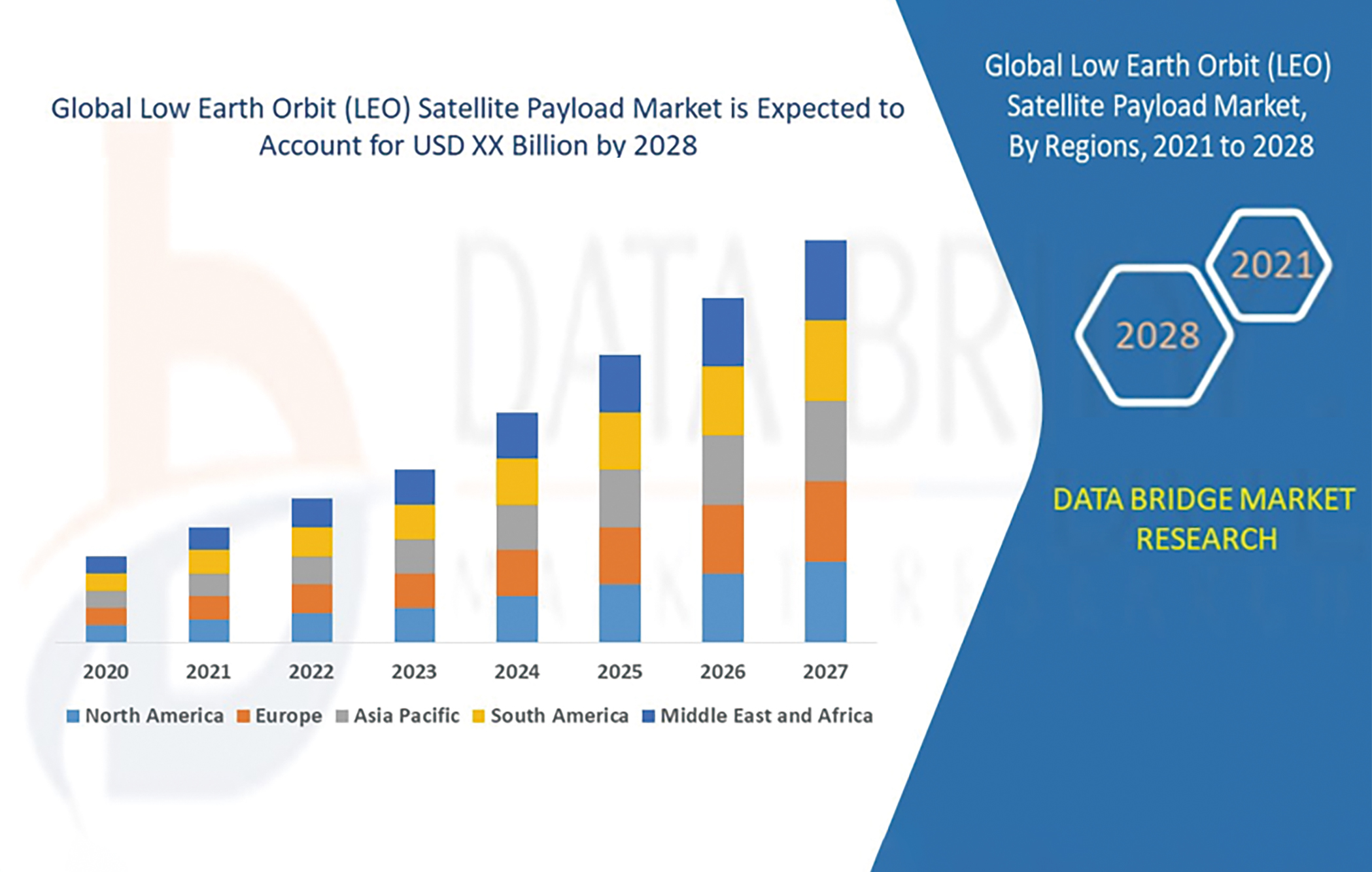

搶攻衛星市場 降低成本是考驗

太空科技創投Infinio Capital預估,2030年全球太空產業產值將達5,000億美元,而「通訊服務」就占約1,950億美元,占比約四成;其中,低軌通訊衛星(LEO)最受矚目。

同時,美國衛星產業協會(SIA)研究指出,2021年全球太空產業規模達3,860億美元,年成長4%,其中衛星產業占72%,主導整體太空經濟發展;美國SpaceX、英國和印度OneWeb、美國Kuiper,加拿大Telesat四家業者則為全球衛星主要供應商。

而低軌衛星的價值之一在於衛星不受地形的限制,服務範圍較以往地面基地台無法覆蓋的地區來的廣,傳輸時間延遲能夠有效控制在約20毫秒以下,因應當前逐年增加的通訊需求量(圖2)。

圖2 低軌衛星的快速成長為通訊產業帶來龐大商機

圖2 低軌衛星的快速成長為通訊產業帶來龐大商機

資料來源:Data Bridge Market Research

同時,隨著對物聯網解決方案的需求持續成長,調研機構認為,衛星物聯網市場正從前幾年7%的年複合成長率提高到未來幾年的14%,截至2026年,全球相關營收預期將超過10億美元。即便與整個物聯網各種應用市場相比,衛星物聯網在未來幾年仍將是一項利基市場,部份技術也尚未完全成熟,但在三大趨勢下衍伸出來的商機將在相關技術以及未來的市場成長上扮演越來越重要的角色。

技術快速進步也對LEO帶來影響。過去而言,衛星透過拋物面天線引導訊號,最常見的形狀像碟形天線,通常稱為碟形天線或拋物面碟形天線。拋物面天線的主要優點是它具有高指向性,其功能類似於探照燈或手電筒反射器,可將無線電波定向為窄波束,或僅接收來自一個特定方向的無線電波。

不過,該設備較難適用於LEO衛星,其中有大量衛星同時快速穿過地面接收器的視野。因此可藉由電子掃描陣列雷達(Electronically Scanned Array, ESA),並不需要物理移動即可移動波束,同時還能夠設計用於模組化組裝,這可以讓衛星設備製造商生產大量用於星座地面站和消費設備的基礎零組件,進而提高規模經濟效益。地面設備的其他重要進展包括新的預測分析和網路優化技術,這些技術可以更有效地使用可用的地面入口點(Ground Segment)。

但ESA並非全無挑戰,正因大型LEO網路設備必須包含先進的ESA,這些設備目前的價位為數千美元,但製造成本可能會低得多;一些分析師認為它們的價格在300美元到500美元之間。

按照當前水準,ESA價格對於住宅用戶(潛在成長的最大來源)而言過於昂貴:使用者必須支付大約100到200美元購買客戶端設備(CPE),或每月支付10到20美元的租金,使得CPE高昂成本也會嚴重削弱市場需求。

即便供應商大幅降低CPE價格推動價格戰,業者將必須為每個客戶承擔數千美元的購置成本,在這種策略下,即使產品再優良最終可能無利可圖。因此,ESA天線成本必須調整,但事實上是,雖然一些業者聲稱製造成本達到突破性的降低,但還沒有一家公司將低成本設計推向市場,也沒有大規模生產任何ESA,且大規模生產的前提依舊需要維持產品可靠性。ESA需要提供高數據傳輸、可靠的波束控制,以及確保良好客戶體驗。

最後,低軌衛星目前較無能力進行批量生產,根據麥肯錫調查指出,大型通訊衛星每公斤的成本在50,000美元到60,000美元之間,如果成本繼續維持在這個水準,業者將因成本考量而無法大規模生產。如果大型LEO衛星要能夠量產,其製造成本必須比傳統衛星的製造成本下降至少75%以上,而目前的製造技術仍需要提升才可能達到。

5G/6G成台灣業者拓展通訊市場新契機

對台灣通訊業者而言,觀察新興國家推動數位轉型衍生出來的5G/6G商機可能是值得一試的做法;事實上,除了上述提到的印度市場外,近年來東南亞國家也積極推動數位建設。

例如泰國政府推行「泰國4.0」政策,中華電信與泰國業者合作,將5G企業專網導入泰達電泰國廠區,提供遠程協作,應用於裝配培訓、操作輔助等工廠實踐及視覺化設備操作;越南電信設備商Viettel也與高通合作,透過高通Qualcomm 5G RAN平台建構新一代5G基礎設施,提供大規模5G MIMO電信通訊與分散式單元的商用環境,並整合結合Viettel在電信基礎設備5G ASIC解決方案,使得蜂巢式網路架構進入應用。

而新加坡則是東南亞部署5G最快國家,該國計畫於2025年達成戶外5G網路可覆蓋全國的目標,並在2022年初實現50%的戶外5G網路覆蓋率,同時投資7,000萬星幣積極發展下一代通訊技術,例如6G研發項目等。

該國資訊通訊媒體發展局為加速採用5G解決方案與商業化,編列新加坡幣3,000萬元,加速產業商轉能力。最後,有鑒於5G人才匱乏,星國也在2020年成立新加坡5G與電信學院,至今已超過7千名專業人士參加5G相關課程。未來東南亞與南亞因受惠於人口成長與網路覆蓋率提升,對於5G基礎建設需求只會更加龐大,為台廠可切入市場之處。

同時,雖然低軌衛星當前在發展上依舊面臨部分挑戰,但太空科技長期發展的市場潛力依舊不可小覷。B5G衛星屬低軌通訊衛星,若能發射足夠數量、涵蓋足夠範圍,將可提供不間斷的通訊服務。

不過,由於台灣的強項為電子製造能力,而非生產完整的太空衛星,因此是否能吸引國際太空業者加入對於市場影響相當巨大。台灣業者如啟碁、昇達科、建漢、昇貿、金寶、台揚、聯發科、同欣電、穩懋,在行動通訊晶片、通訊射頻與相列陣列天線技術、晶片設計高頻材料、基頻調變、地面站、使用者終端產品,有望在衛星搭載天線等領域一展長才。

同時,政府也支持太空產業發展,並希望2030年前,讓台灣成為全球航空與衛星產業的零組件、次系統或相關服務的重要聚落。相關部會訂定如《太空發展法》,鼓勵民間投資太空事業、推動高附加價值太空技術產業應用,並與國際接軌。