各國政府力推行動通訊發展,期望以此展開國家數位化進程,歐洲自然也不例外,歐盟執委會多年前便開始布局5G。然而,近來大國對抗讓行動通訊設備也成為國家策略一部分,發展5G/6G需要考量的面向也因此增加。

歐盟在2021年推出《數位世代政策計畫》(Digital Decade Policy Programme),該計畫涵蓋四大領域,即數位技能、數位基礎設施、數位商業,以及數位公共服務,每個領域皆包含具體目標,期望在2030年為歐洲建立下個十年的數位競爭力。與通訊相關的領域自然落在數位基礎設施中,例如強化5G技術布局、發展6G相關技術標準、建立量子通訊科技、強化通訊設備資安等,同時重視技術的矛與資安的盾。

實際作法上,由於這些研發計畫牽涉到的範圍相當大,歐盟採「多國協作」的方式進行,其益處包含處理單一成員國無法自行開發的項目、匯集資源以實現規模經濟並增加影響力、幫助縮小成員國之間的數位鴻溝、支援互連、安全的數位單一市場、建立能夠吸引和留住人才的通訊生態系統。

事實上,歐盟執委會在相當初期就投入5G發展,2013年便建立5G公私合作夥伴關係(5G-PPP),以加速5G技術的研究和創新。同時,歐盟執委會已通過「地平線2020計畫」,承諾提供超過7億歐元的公共資金來支持技術發展。委員會於2016年通過歐洲5G行動計畫,以確保在整個歐洲盡早部署5G基礎設施,該行動計畫的目標是最遲於2020年底開始在所有歐盟成員國推出5G服務,以確保在2025年能透過5G提供智慧城市與智慧交通的應用。

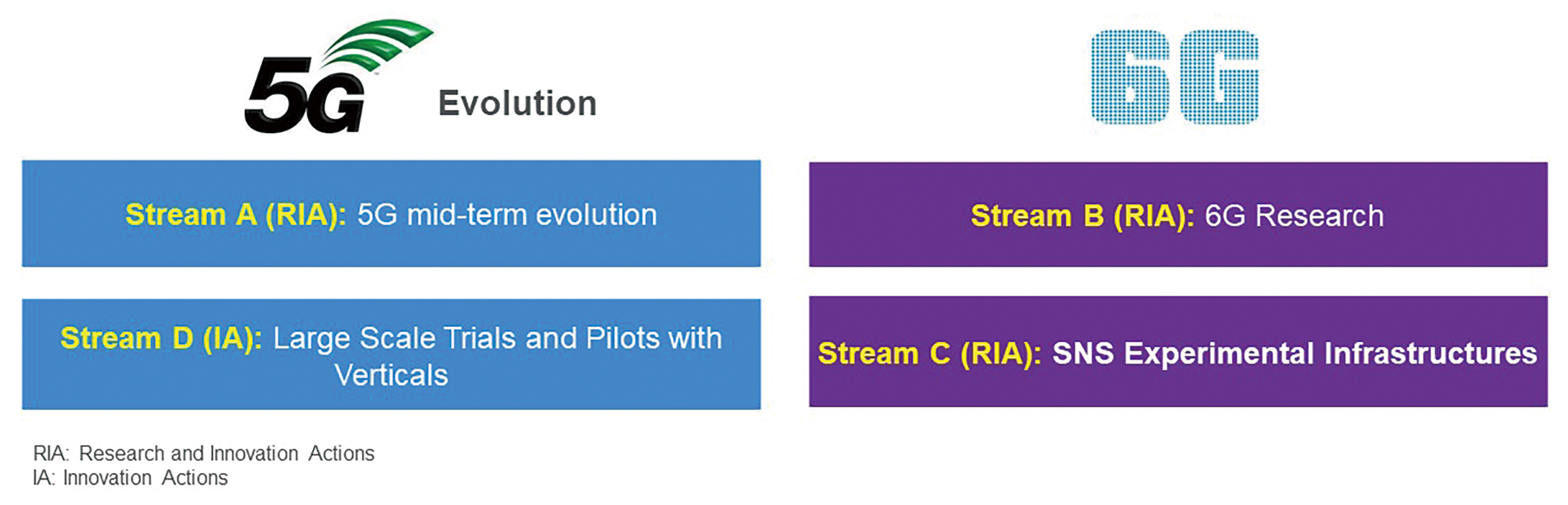

與此同時,歐盟執委會也指出,6G系統將加速即時自動化或擴展實境等新型應用,為物理世界的數位分身收集資料。在歐洲,第一批耗資6,000萬歐元的6G項目在5G-PPP下啟動。Hexa-X旗艦正在開發第一個6G系統概念,並輔以8個研究6G特定技術的項目。Hexa-X計畫由諾基亞(Nokia)和愛立信(Ericsson)擔任計畫主持要職,研究方向主要為提升無線電效能、網路演化和擴張及智慧連接,旨在以AI提升網路效率和部署彈性。與5G相比,6G在各種網路傳輸參數上表現更優異,同時降低更多能耗,為未來通訊領域的兵家必爭之地(圖1)。

圖1 歐盟5G與6G發展計畫

圖1 歐盟5G與6G發展計畫

資料來源:歐盟執委會

歐洲5G市場發展概況

不過,當前歐洲通訊市場又是如何?根據Accenture統計,5G在2021~2025年預計將為歐洲經濟帶來高達2兆歐元的產值,並使歐洲GDP增加1兆歐元、創造多達2,000萬個工作機會,為產業帶來乘數效應;另外,5G技術將促進歐洲經濟復甦,例如加速供應鏈數位化與能源需求偵測,以降低外部帶來的不確定性;同時,歐盟和英國擁有超過4.6億活躍網路用戶,經常待在線上的總人數在全球排名第二,加上疫情使得遠程會議、遠端教育、遠端醫療保健成為創新點,有76%的消費者認為高品質的網路服務是必需的,因此從消費端來看,5G網路剛好可以解決這些問題。

事實上,大型經濟體有望獲得較多效益,例如德國可能因5G產業發展創造高達460萬個就業機會與1,850億歐元的GDP成長,英國將分別達到270萬和1,510億歐元,法國、荷蘭等國也有相當機會受益。該報告同時也指出,5G在歐洲的應用未來可能著重在二大部分。

工業物聯網與智慧製造

從智慧家庭、智慧工廠到車聯網,產業正在透過各種裝置進行串聯,而這些連結到網際網路的設備預計在2023年將達到147億台,相當於所有聯網設備的50%。

擁有連接產品和數位服務企業的一大潛在優勢是透過網路更新就可以對產品進行升級。事實上,過去兩年在疫情、數位轉型與技術進步的驅動下,物聯網產業發展速度相當迅速,市調機構IoT Analytics指出,到2022年底,物聯網市場預計將成長18%,達到144億連接量;而預計到2025年,隨著供應鏈問題的緩解與產業需求進一步成長,全球將有大約270億台連線物聯網設備。在技術部份,使用者正在從傳統的2G/3G轉為4G/5G物聯網。由於基於LTE Cat 1、Cat 4和Cat 6的採用率更高,4G物聯網亦將成長24%。

數位供應鏈需要更快/更安全的網路

企業正在加速布局數位供應鏈,以增加產品端到端(End-to-end)的可視性(Visibility)與可追蹤性(Traceability)。傳統產業供應鏈中所運用的企業資源規畫(ERP)與供應鏈管理(SCM)解決方案多用於企業內部資訊流通,而在供應鏈風險下,尚須建立上中下游廠商間的資訊互通,以防止供需失衡問題。其中,提升各環節的可視性為部署重點,在數位技術基礎,如物聯網、人工智慧、5G、雲端的支援下,有效協調各供應商間的合作,可降低各種不必要的延遲,同時企業必須建立各種資料傳輸的標準,使供應鏈上下游廠商能夠進行可信任與透明化的資訊交換,而這樣龐大的工程需要物聯網設備的參與。在最後一哩路的物流布局上,調查指出,有效率的路線規畫可以將司機的工作時間減少25%,並且透過物聯網裝置,供應鏈經理和物流團隊可以優化他們的車隊,提供智慧路線規畫並辨識延遲的貨物交付狀況,數位供應鏈的需求未來將替通訊產業帶來龐大商機。

從另一個方面來看,5G依舊存在部分挑戰,舉例而言,5G網路與標準仍處於推動+審核階段。儘管受疫情影響,3GPP還是於2020年7月批准5G Release 16,這是朝著提高5G性能和實現V2X及IIoT部署所邁出的重要一步。然而,Release 17卻一再推遲,直到最近才終於凍結,真正商品化又需要更漫長的等待時間。GSMA指出,設備商業化通常需要等到標準推出後的12至18個月,企業需要先經過長時間的開發、測試、試驗,才能推出採用新標準的相關產品。同時,資訊服務業者可能也尚未做好快速打造解決方案與銷售的準備,這可能進一步影響5G產品上市時程。

歐洲恐難立即跟進美國乾淨網路浪潮

美國前總統川普在任內推出5G乾淨網路政策,目的為確保美國關鍵的電信網路、雲端、資料分析、行動應用、物聯網和5G相關技術皆不會使用「不受信任」的產品。此舉視為對中國大陸電信商拉起封鎖線,美國透過「乾淨網路政策」整合價值觀相似之盟友,排除中國大陸廠商參與5G網路,與盟友在5G設備開發等項目上合作,建構美國開放5G生態系,連帶促進美國廠商與盟國業者共同建立可信賴的設備供應鏈,涵蓋設備與服務範圍包括乾淨營運商(Clean Carrier)、乾淨商店(Clean Store)、乾淨行動應用程式(Clean Apps)、乾淨雲端(Clean Cloud)、乾淨電纜(Clean Cable)及乾淨通道(Clean Path),計畫排除中國大陸相關設備與服務供應鏈,避免美國人民與企業資料暴露在外部裝置的資安風險中。

該計畫中,美國政府除有權排除中國大陸有資安疑慮的電信商所提供的服務外,也進一步影響中國大陸雲端服務業者如阿里巴巴、騰訊、百度,禁止這些雲端服務商處理或儲存在美國生產的資料。拜登政府並未停止該項計畫,主因在於中國大陸依舊提倡「網路主權」,並且變本加厲。網路主權的含意為在網路世界中也要講求主權完整性,搜尋引擎、手機、社交軟體、纜線、資料庫等網路軟硬體都不應脫離國家法規,應成立專責單位設立防火牆、建立網管人員來協助管理,使得抖音、微信與華為提供的各種服務皆有機會蒐集國內外使用者行為資料,達到變相監控的效果。

乾淨網路本質上是將網路治理納入資訊安全體系,這種網路科技與主權的對立極有可能產生國際擴散效應。繼美國之後,如印度、英國也開始限制極權國家應用程式與各種通訊設備輸入,也是5G發展即國安的重要例證。

中國則在5G上盡力突破瓶頸,2021年12月由中央工信部、國家發改委、財政部、市場監管總局聯合發布《智慧製造試點示範行動實施方案》,宣示2025年中國應建立具備關鍵技術、設備、軟體、工業標準和解決方案的製造業者。根據當前工信部的資料顯示,其工業物聯網平台業者已超過100家,而「工業物聯網+5G」正在執行的專案有1,800項。基本上,中國的智慧製造為十三五延續至十四五計畫的政策之一,由於當前中國面臨國內外經濟與政治上的挑戰,許多關鍵原物料、技術、軟體等項目逐漸轉向自給自足,預計未來在5G上將投入更多資源與歐洲、中東國家合作。

至於歐洲是否跟進,短期內判斷應不會,原因除了各國政府考量外,歐洲業者的布局速度不夠快,龐大的投資需求、營收下滑、法規監管,以及新興的網路競爭對手等因素是歐洲電信業者的主要負擔,這對於發展5G覆蓋率帶來不小影響,僅有德國的5G覆蓋率達80%,法國預計要到2023年才能達到90%的覆蓋率,其他國家則處於落後階段。以比利時而言,在27個歐盟會員國當中,比利時發展5G部署呈現落後態勢。比利時政府將5G電信頻率拍賣截止日期延至2022年初,因此正式啟用5G網路的時間點也一併順延至2022年下半,不過,由於比利時的人口相當集中,地形也相當平坦,未來要追上其他歐盟國家並不難。

同為競爭者的美國,5G覆蓋率已達76%,愛立信甚至指出,到2027年,北美地區5G用戶將占其行動用戶的90%;其他國家如東北亞的韓國已經達到93%,澳洲、日本、新加坡等國家也正在努力跟上。5G網路部署需要使用低頻段(約700MHz)基地台與中頻段(約3.5GHz)基地台相互配合。低頻段基地台由於天線傳輸容量非常高且部署快速,適合覆蓋大量區域。歐洲目前主要的5G基礎建設多為低頻段,然而在減少網路延遲方面,中頻段部署至關重要。對歐洲廠商而言,通訊設備與資安當然是重中之重,但短期因為需要追趕其他國家進度,可能採取漸進式排除,而非美國那般強勢的做法。

台歐業者通訊供應鏈合作機會

當前的生態系合作並非僅有技術發展與商業考量,「立場」(Like-minded)也已經成為合作與否的前提,特別在半導體、通訊這種牽涉到複雜零組件供應鏈的產業更是如此。最常見的例子就是中國在美國封鎖下堅持科技自主,但目前依舊希望渺茫:特定的高性能運算晶片、相關電腦產品以及半導體製造設備與軟體技術被加入美國《商業管制清單》(CCL),對最終使用者的中國半導體企業採取「推定拒絕」原則,同時對跨國企業進行逐案審查。

歐洲業者5G布局面臨龐大投資、營收下滑、法規監管、新興網路競爭對手等挑戰,影響網路覆蓋率進程

歐洲業者5G布局面臨龐大投資、營收下滑、法規監管、新興網路競爭對手等挑戰,影響網路覆蓋率進程

圖片來源:Shutterstock

企業美中選擇逐漸常態化,而這並非僅發生在台灣,國外供應鏈重組,從半導體到網路通訊,甚至連汽車、醫療產業現在都要加上一個「立場」。數位轉型跟綠色轉型是推動產業的助力,但最終能否進入其他國家市場,現在還需要額外評估國家政府考量,挑戰不小。

不過,在台美、台歐商業活動日漸活絡下,目前在5G、6G合作上也各有斬獲,例如在「Horizon 2020」計畫中,遠傳、亞旭、凌華、工研院、交大攜手Telefonica、愛立信等業者開展無人機研究計畫;中華電、BOSCH、羅馬大學等則針對智慧工廠部分進行研究。2021年,歐盟更進一步啟動大規模6G研究與創新計畫「智慧網路與服務(SNS)」,預計未來七年投入18億歐元,建立歐盟6G系統研發能力,達到技術標準建立與科技發展自主的目標。

台灣業者的優勢在於與歐洲在民主立場相近,因此可透過參與研究計畫取得先行者優勢,一方面提早了解歐洲未來在6G的標準設立,如資料速率、行動性、連接密度、延遲、能源效率、頻譜效率和流量密度等項目,一方面也能盡快打進歐洲5G/6G基礎設施供應鏈,搶得未來市場先機。