藍牙技術隨著各版本推出逐步擴展,創新應用需求不斷誕生。然而,藍牙經典音訊不適用於長時間低功耗,或需要多向傳輸的運作裝置。為了提供統一標準打開市場,藍牙技術聯盟祭出低功耗音訊,並帶來Auracast廣播音訊。

自藍牙技術誕生以來,音訊一直是最大的解決方案領域。最初,藍牙音訊技術廣泛應用於免持電話和無線耳機,經過不斷發展後,藍牙開始支援更高品質的音訊應用,尤其是高級音訊傳送規格(A2DP)所支援的手機、耳機與喇叭傳輸等。今天,藍牙音訊已獲得所有智慧型手機、平板電腦、個人電腦以及數十億無線耳機和喇叭採用。這兩種應用一般均使用經典藍牙(Bluetooth Classic)技術,即藍牙基礎速率/增強資料傳輸速率(BR/EDR)。

過去十年出現了各種新的音訊應用和需求,例如真無線(TWS)耳道式耳機、助聽器、連線喇叭等。但藍牙經典音訊存在一定的局限性,例如音訊品質、功耗、不支援同步連接、單向傳輸以及音訊和語音應用之間的切換問題。而藍牙經典音訊和A2DP的優勢及局限在於它們都被設計成一種點對點技術。

為了讓這些服務能有更好的應用,各家公司擴展自家獨有的藍牙經典音訊技術,於2014年首次實現耳機之間的同步,創造出真無線耳道式耳機和聽戴式裝置等全新裝置類別,將藍牙音訊市場推向全新高度。2021年,僅真無線耳道式耳機和聽戴式裝置的市場出貨量便超過2億。

在助聽裝置領域,藍牙經典音訊因功耗高而無法應用於尺寸及功率有限的裝置,例如助聽器和人工耳蝸。這些裝置通常每天需要運作9個小時。因此,蘋果、Google等公司自行研發基於低功耗藍牙(BLE)無線電技術的助聽器解決方案,讓用戶能直接將音樂和電話傳輸到他們的助聽器,同時提供能夠滿足日常使用需求的電池電量。雖然這些解決方案帶動消費性耳道式耳機和助聽裝置的發展,但它們與專利技術及特定廠商的生態系綁定,缺乏互通性,並限制了消費者的選擇。

2014年,歐洲聽力設備製造商協會(EHIMA)旗下的助聽器產業協會與藍牙技術聯盟(Bluetooth SIG)一起為助聽器制定新標準。這是為了使助聽裝置用戶能夠透過藍牙技術,在無須另外購買配件的情況下,直接於裝置上接收高品質的語音和媒體音訊,並與任何使用該技術的品牌實現操作互通性。經過這些初步發展之後,人們很快發現,開發一項新的音訊標準可以使整個消費音訊市場受惠,並解決藍牙經典音訊的許多限制。後來,這項標準便發展成為藍牙技術史上最大型的規格開發專案——低功耗音訊(LE Audio。

低功耗音訊的到來,將在未來五至十年改變藍牙音訊生態系統。顧名思義,低功耗音訊使用的並非傳統藍牙無線電,而是在低功耗藍牙無線電上運作。這要歸功於藍牙核心規格5.2版本中加入的許多新功能。這些功能幫助提升音訊品質、降低功耗、提高操作互通性、簡化助聽器和真無線耳道式耳機的開發,並且支援新的音訊裝置類型與Auracast廣播音訊出現,協助實現公共與私人廣播應用。

藍牙音訊市場預測

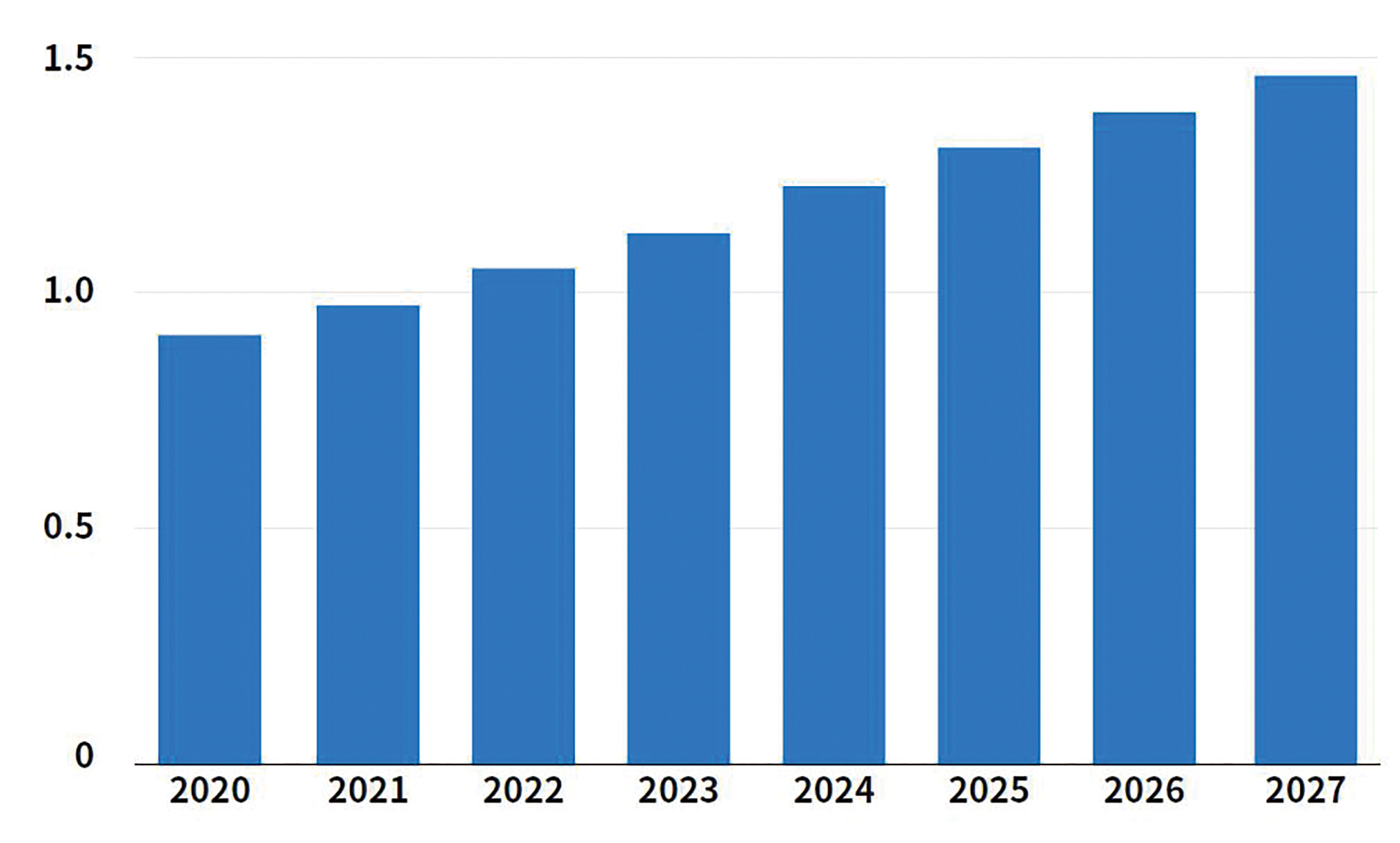

圖1顯示ABI Research對藍牙音訊周邊裝置未來五年的市場預測。該預測包括以接收音訊為主要功能的裝置,例如真無線耳道式耳機、耳罩式耳機、喇叭和助聽器。ABI Research預測,到2027年,藍牙音訊周邊裝置的年出貨量將達到15億,其中真無線耳道式耳機超過7.3億、前端聲音控制2.08億、喇叭1.92億和助聽器1.79億。這些裝置將占該市場的94%。

圖1 藍牙音訊周邊裝置出貨量(單位:十億)

圖1 藍牙音訊周邊裝置出貨量(單位:十億)

資料來源:ABI Research,不包含平台和輸出裝置

從經典音訊到低功耗音訊

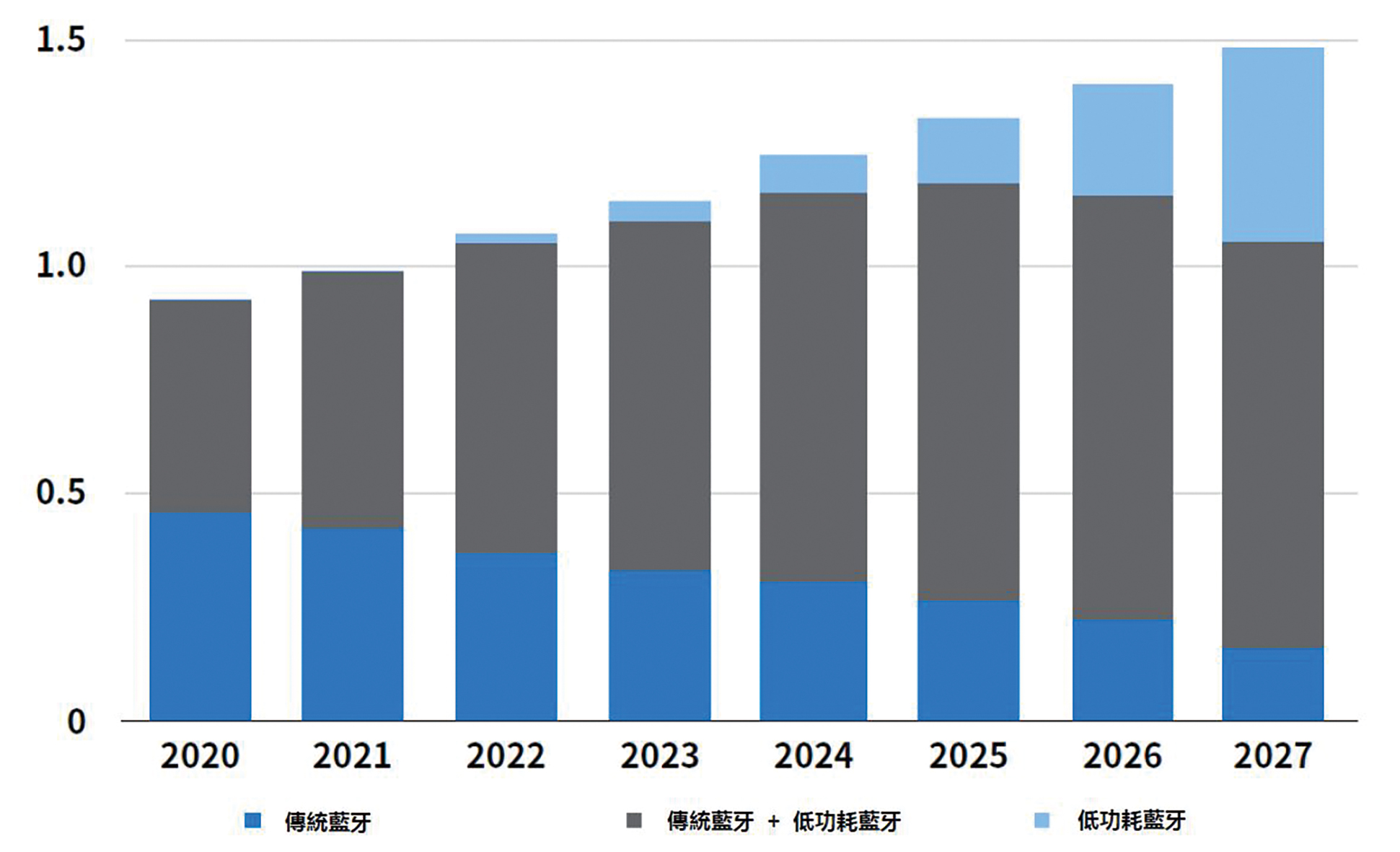

雙模式藍牙音訊將引領趨勢

圖2顯示根據不同藍牙無線電技術劃分的藍牙音訊周邊裝置。雖然傳統藍牙技術一直主導著市場,但近年來,許多音訊裝置製造商已經開始採用傳統藍牙與低功耗藍牙組成的雙模式解決方案。傳統藍牙一般用於音訊傳輸,而低功耗藍牙可用於快速配對、媒體存取控制及追蹤耳機位置等功能。目前,大多數領先的藍牙無線晶片組廠商都在他們的音訊產品中支援雙模式無線電解決方案(即傳統藍牙+低功耗藍牙)。隨著時間推移,將有越來越多雙模式無線電解決方案支援低功耗音訊功能並成為雙模式音訊解決方案(即經典音訊+低功耗音訊)。這將有助於實現新的Auracast廣播音訊應用,使廠商能夠繼續透過附加功能和新增差異化進行產品創新。

另外,這種雙模式策略將幫助這些前端廠商,在音訊源裝置轉換到低功耗音訊的過程中保持市場領先優勢。在大多數音訊源裝置轉換到支援低功耗音訊之前,現有的廠商不應完全投入單模式低功耗音訊解決方案,並將他們的目標市場局限於支援低功耗音訊源裝置。同時,在與支援低功耗音訊的音訊源裝置或公共音訊發射器一起使用時,雙模式解決方案可以實現新的Auracast廣播音訊功能。因此,正如圖2所示,預計在整個預測期內,雙模式音訊裝置將在藍牙音訊市場中占據最大的比例。

單獨運作的低功耗音訊逐漸興起

ABI Research還預測將出現第三種裝置類別:純低功耗音訊裝置。這些裝置將充分運用新的低功耗音訊功能,並具備功耗、成本等方面的優勢。有一些藍牙晶片組廠商在低功耗藍牙到來後才出現,他們既沒有藍牙經典音訊產品,也未在音訊市場占有一定比例。這些廠商可以抓住新的機會,在低功耗音訊領域搶占先機並建立新的優勢。他們幾乎沒有市占比例可損失,因此可以鎖定不斷成長中的助聽器、真無線耳機和廣播音訊市場新機會。 低功耗音訊最成功的一點是打開了新進者走入音訊市場的大門,使他們更容易開發出成本和複雜性更低的非專利產品。這些產品具有更好的同步性、更低的延遲和功耗,並能夠實現新功能,例如Auracast廣播音訊和公共場所的助聽應用。另外,一些現有廠商可能會在提供雙模式解決方案的同時,提供單獨的純低功耗音訊解決方案。但正如圖2所示,低功耗音訊單模式裝置可能要到2025年以後才會具有明顯的吸引力,此類裝置需要依賴大量支援低功耗音訊功能的音訊源裝置。

圖2 按照無線電技術劃分的藍牙音訊周邊裝置出貨量(單位:十億)

圖2 按照無線電技術劃分的藍牙音訊周邊裝置出貨量(單位:十億)

資料來源:ABI Research

借助生態系統力量

此外,還可以借助生態系統的力量推廣低功耗音訊。在生態系兩端營運的音訊源和音訊接收廠商,可以將純低功耗音訊串流解決方案與新的智慧型手機、平板電腦、個人電腦、智慧手表或其他音訊源裝置綁在一起。如此一來,原始設備製造商就可以透過實現新的廣播應用(如個人音訊共享)來幫助實現音訊源產品的差異化,也可以透過應用Auracast廣播音訊功能以及降低功耗、縮小外觀尺寸和提升音訊品質,來協助實現接收裝置的差異化。這將確保用戶能夠連接低功耗音訊源,並保證在低功耗音訊於其他產業普及之前就能向用戶提供獨特的低功耗音訊體驗。

低功耗音訊轉換策略多

ABI Research認為,低功耗音訊將帶來不同的策略和方法,取決於廠商在音訊市場的歷史、現有的音訊產品組合以及他們在音訊生態系統中的地位。活躍於智慧型手機領域的晶片組廠商可採取整體策略,例如加入支援低功耗音訊的無線電創新。而藉由低功耗音訊,新廠商也將有機會進入這個領域並創造新的差異化。

有些廠商可能會為了Auracast廣播音訊功能而將低功耗音訊納入他們的雙模式解決方案中。另外一些廠商可能會繼續使用雙模式,直到低功耗音訊設備的部署數量足夠多,再轉換成純低功耗音訊解決方案。沒有傳統藍牙產品或市占比例的廠商,可能會在最初階段就投入低功耗音訊解決方案。而其他廠商可以透過生態系統將純低功耗音訊耳機與具有低功耗音訊功能的智慧型手機結合,以此與其他型號的耳機做出區隔,並從其他委託製造商取得市占比例。

助聽器廠商將會為了降低功耗而使用純低功耗音訊解決方案。另外,目前市場上的幾款雙模式產品已宣布將透過空中下載技術升級來支援低功耗音訊的新功能。因此,不太可能發生所有裝置類型同步轉換的情況。

低功耗音訊最終可能會融入現有的藍牙音訊市場,成為未來五到十年整個音訊領域創新的一部分,而非靜態地統一轉換至純低功耗音訊裝置。藍牙低功耗音訊和經典音訊之間可能會實現「合而不同」,裝置將在應用情境、音訊品質、延遲、功耗、尺寸、成本等不同面向展現差異化。

建構低功耗藍牙音訊生態系統

低功耗音訊生態系統在很大程度上仍處於初期發展階段,但各項晶片組、IP和產品公告表明,未來12至18個月內將出現一個強大的低功耗音訊生態系統。截至2022年9月初,已有103款藍牙產品支援LC3編解碼器,且這個數量仍不斷增加。這些產品包括各種耳罩式耳機、耳道式耳機、條形音箱、喇叭、音訊來源裝置、智慧型手機、平板電腦等裝置以及晶片組和模組。

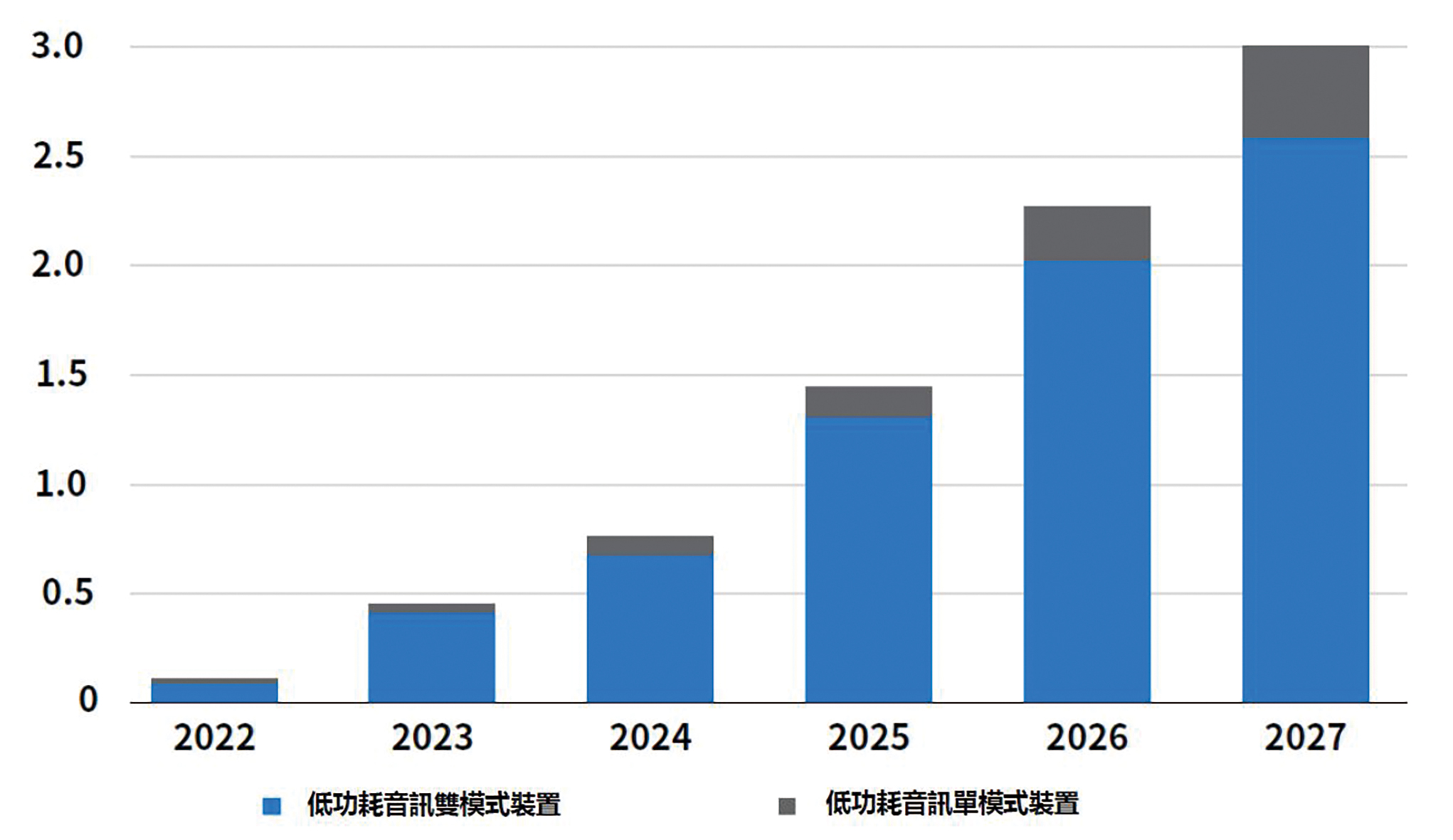

ABI Research預測,到2027年,低功耗音訊源和接收裝置的年出貨量將達到30億。正如圖3所示,2027年出貨的30億低功耗音訊裝置中,預計將有86%的裝置支援雙模式藍牙音訊。在可預見的未來,音訊源裝置將繼續透過雙模式晶片組支援藍牙經典音訊和低功耗音訊。

圖3 按照音訊模式劃分的藍牙低功耗音訊裝置出貨量(單位:十億)

圖3 按照音訊模式劃分的藍牙低功耗音訊裝置出貨量(單位:十億)

資料來源:ABI Research

這將使這些裝置在支援新興低功耗音訊和Auracast廣播音訊的同時,能確保與市場上現有的藍牙經典音訊裝置生態系統相容。而隨著低功耗音訊裝置部署數量不斷增加,越來越多的接收裝置將支援單獨運作的低功耗音訊解決方案。

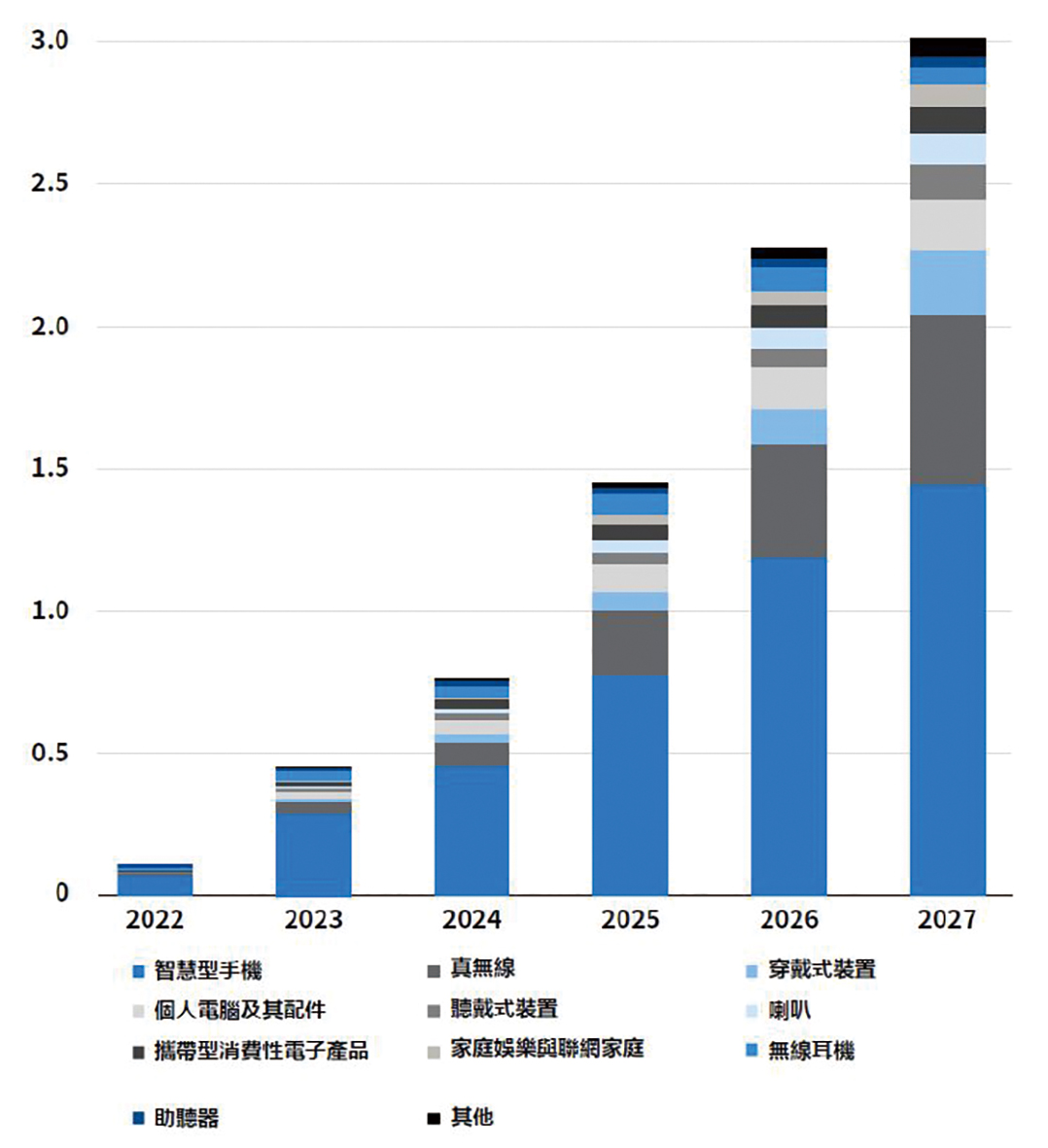

圖4所顯示的是根據市場區隔劃分的低功耗音訊裝置出貨量預測。智慧型手機、平板電腦、個人電腦和電視等音訊源裝置及真無線耳道式耳機、耳罩式耳機和助聽器等接收裝置,將可能成為第一批採用低功耗音訊的主要裝置類別。音訊源裝置很快將會在其平台嵌入5.2及以上版本的藍牙核心規範,許多嵌入5.2和5.3版本的音訊源解決方案目前已出現在市場上,例如高通(Qualcomm)的FastConnect 6900和FastConnect 7800系統級晶片即支援低功耗音訊;聯發科(MTK)專為智慧型手機、平板電腦、筆記型電腦、個人電腦和穿戴式裝置研發的Filogic 380 Wi-Fi 7/藍牙核心規範5.3版解決方案以及博通(Broadcom)的BCM4398 Wi-Fi 7/藍牙核心規範5.2版組合晶片均支援低功耗音訊。

圖4 根據市場區隔劃分的藍牙低功耗音訊裝置出貨量(單位:十億)

圖4 根據市場區隔劃分的藍牙低功耗音訊裝置出貨量(單位:十億)

資料來源:ABI Research

而在接收裝置方面,高通的旗艦藍牙耳機平台QCC5171和QCC307x均支援低功耗音訊。這些解決方案均為雙模式並支援高通現有的傳統藍牙創新以及低功耗音訊的廣播功能。2022年7月,達發科技(Airoha)宣布其旗艦和專業產品系列通過低功耗音訊產品認證。這些產品專為耳機、真無線耳機、喇叭、聽力裝置和音訊源裝置而設計。在此之前,北歐半導體(Nordic)、瑞昱(Realtek)、泰凌微電子(Telink)、中科藍訊(Bluetrum)和恆玄科技(Bestechnic)等廠商也相繼發布各自的低功耗音訊產品。

電視、智慧手表、喇叭和前端聲音控制等其他產品類別可能會跟隨這波最初的採用浪潮。長遠來看,智慧家居和物聯網產品透過嵌入低功耗音訊技術實現創新的互動方式也將成為趨勢。

這些創新可能包括智慧電器或安全系統通知屋主重要的狀態更新、提供活動或測量數據的感測器裝置以及其他目前還未被考慮在內的應用。

Auracast廣播音訊帶來新商機

低功耗音訊所引進最重要的新功能無疑是Auracast廣播音訊。憑藉低功耗音訊的廣播功能,音訊傳輸裝置可以向不限數量的Auracast接收器(如耳機和助聽器)廣播一個或多個音訊。這將有助於創造與周遭環境互動的新方式、改善訪客體驗並提供可擴展的輔助聽力解決方案。這些解決方案最終將取代現有裝置,為聽力受損者開拓更大的無障礙空間。

Auracast廣播音訊將帶來巨大的機會,這項技術將應用於大量公共場所,包括會議中心和演講廳、劇院和電影院、機場和交通樞紐、博物館、宗教場所,並且最終在零售等服務環境中實現一對一類型的部署。根據世界衛生組織的數據,全球有超過15億人(近20%人口)患有聽力損傷,預計這個數字最快將於2050年成長至25億。低功耗音訊有可能顯著地擴增並補足現有的輔助聽力解決方案,將Auracast廣播音訊擴展到許多目前助聽基礎設施有限、或沒有助聽基礎設施的新場所和地區。

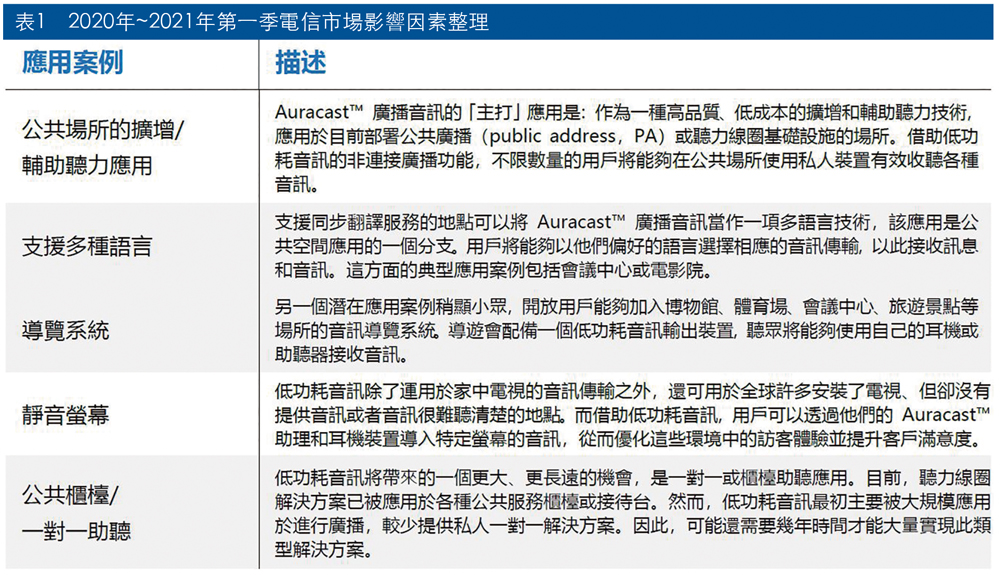

Auracast廣播音訊應用案例

如表1所示,藍牙技術聯盟確定了五個主要的Auracast廣播音訊初期應用。隨著市場的發展和Auracast廣播音訊裝置部署量增加,市場上很可能會出現其他具有吸引力的新應用。

Auracast廣播音訊市場預測

由於低功耗音訊和Auracast廣播音訊仍在發展階段,現在就針對產業在音訊輸出和接收裝置上採用低功耗音訊,以及在公共場所和其他企業應用中部署Auracast廣播音訊的速度進行具體預測,為時尚早。低功耗音訊解決方案在音訊源裝置和接收裝置中的推出速度,將直接影響到Auracast廣播音訊解決方案在公共場所的部署。隨著低功耗音訊源和接收裝置部署量增加,部署Auracast廣播音訊解決方案的機會也會越來越多。

為了了解Auracast廣播音訊的潛在目標市場,ABI Research根據地區場所模型和Auracast廣播音訊在不同應用中的預計採用情況,確定全球場所市場的規模,並根據該規模開發預測模型。該模型考量到不同地區的預期滲透率、不同應用案例的不同時間表,並根據建築規模和每個場所的潛在建築/房間數量,確定每次部署的輸出裝置數量。

根據ABI Research的統計數據,全球有超過6,100萬個場所可以利用Auracast廣播音訊。隨著新建築數量成長,這個數字將於2030年增加至6,400萬。但正如圖4所示,低功耗音訊源和接收裝置生態系統的發展需要一些時間。ABI Research預估主要的交叉點將發生在2025年左右,之後將有額外的誘因鼓勵場所開始部署Auracast廣播音訊。屆時,場所將更加熟悉這項技術,音訊輸出裝置將更容易取得,支援低功耗音訊的裝置部署數量也將達到巔峰。因此,ABI Research預測,未來十年,Auracast廣播音訊解決方案的部署速度會逐步加速。

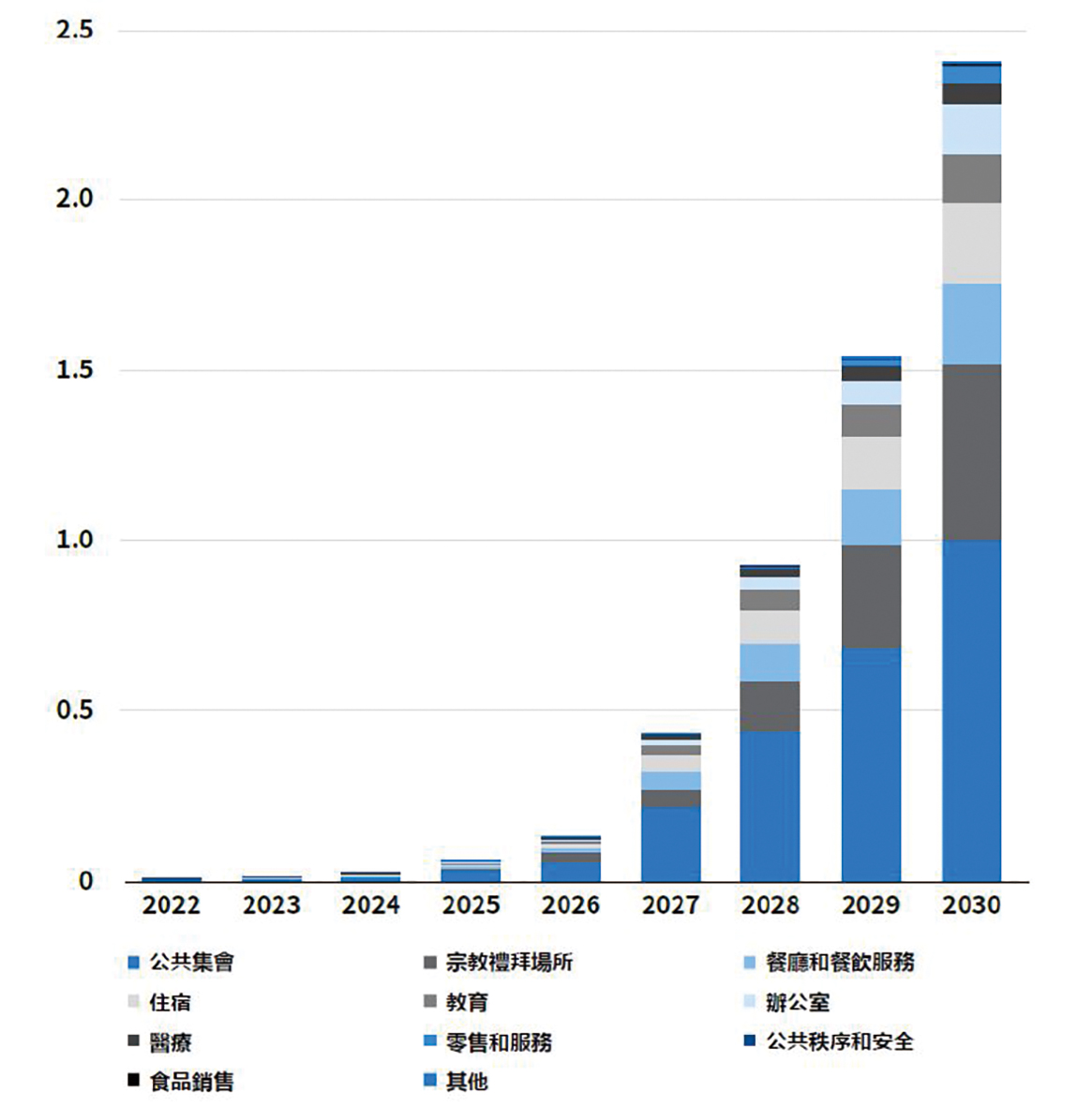

正如圖5所示,ABI Research估計,各類型場所部署的Auracast廣播音訊裝置總數將於2030年達到近250萬。屆時,公共場所的部署量預計將占近42%,包括圖書館、社交或會議場所(如社區中心、會議廳和會議中心)、娛樂設施(如體育館、健身房和體育設施)、娛樂和文化設施(如博物館、劇院、電影院和體育場)以及交通樞紐(如機場、火車站和公車轉運站)。其次將是宗教場所,而餐廳/餐飲服務和住宿(例如飯店、度假村和養老院)將緊跟在後。

圖5 根據場所類型劃分的藍牙Auracast部署總量(單位:百萬)

圖5 根據場所類型劃分的藍牙Auracast部署總量(單位:百萬)

資料來源:ABI Research

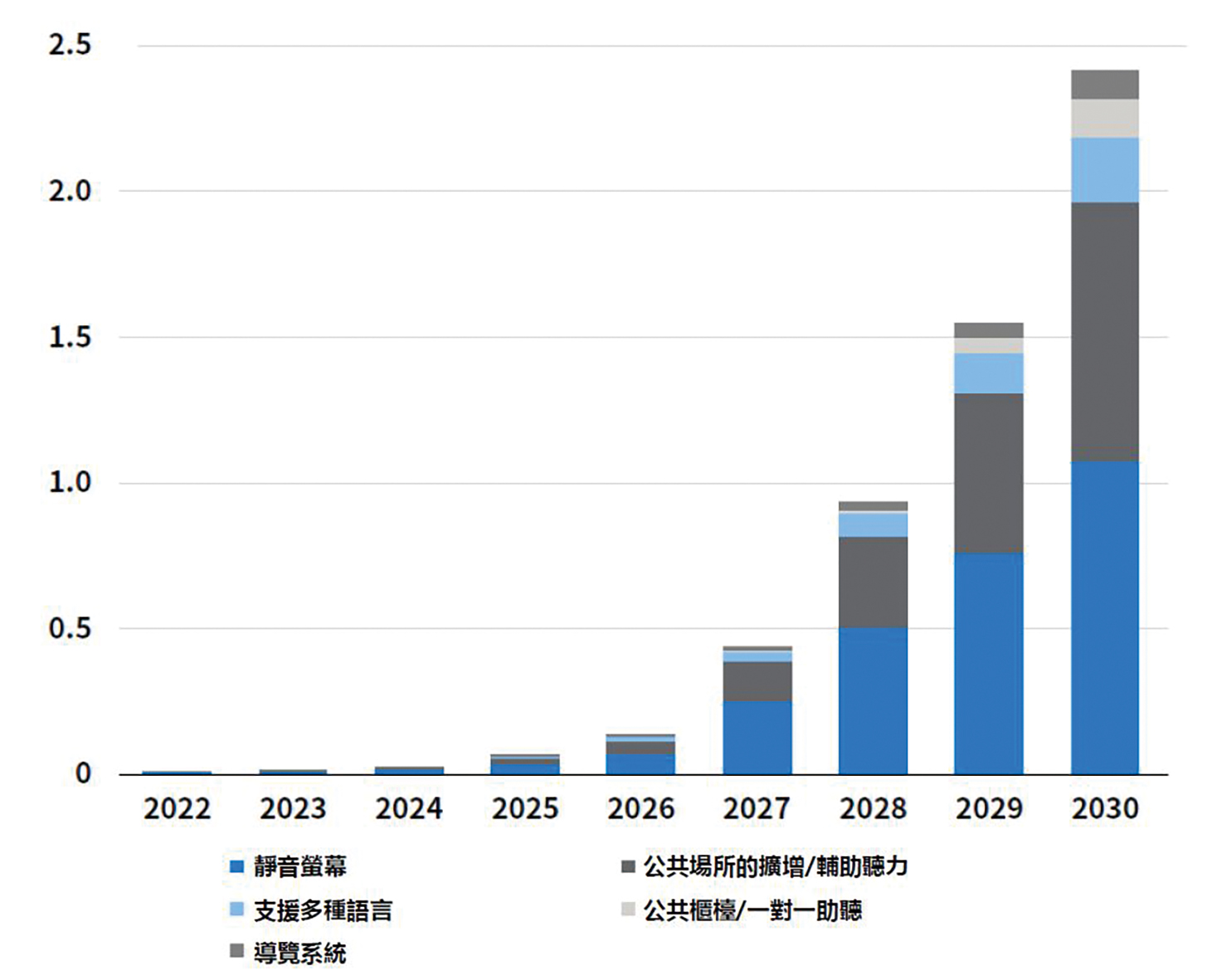

如圖6所示,在早期發展階段,ABI Research預測靜音電視和公共場所的擴增/輔助聽力應用將帶動Auracast廣播音訊的採用。公共場所中將會出現所有五個主要應用案例;不過,到2030年,最多的Auracast廣播音訊應用將是靜音電視螢幕屏幕、輔助聽力和支援多種語言。此外,宗教儀式場所的主要應用將為助聽應用,餐廳中的主要應用將為酒吧和其他場所的靜音電視螢幕。ABI Research還預測,未來十年內,輔助和擴增聽力應用中將出現許多其他創新的Auracast廣播音訊部署方式。

圖6 根據應用案例劃分的Auracast公共場所部署(單位:百萬)

圖6 根據應用案例劃分的Auracast公共場所部署(單位:百萬)

資料來源:ABI Research

主流應用推動市場 低功耗音訊打開可能性

為了使低功耗音訊和Auracast廣播音訊取得成功,需要達成多項里程碑。首先,需要讓藍牙核心規格5.2版本及其以上的硬體設備在市場上變得普及。在音訊源裝置方面,由於大多數智慧型手機、平板電腦和個人電腦有望在未來幾年內支援該技術,預計能相對迅速地達成此目標。然而,低功耗音訊裝置的部署基數需要一些時間成長,而雙模式藍牙經典/低功耗音訊解決方案在此轉換期間將為必要,以確保在與現有設備相容的同時,把握低功耗音訊領域的新機會。

音訊領域的現有企業將最大程度地利用現有產品,並透過雙模式解決方案整合低功耗音訊功能,而沒有現有市占比例的企業,則可透過低功耗音訊關鍵功能所推動的創新產品設計來爭取部分音訊市場。低功耗音訊的固有功耗較低,因此可以用於改善真無線耳機與聽力設備。越來越多單獨運作低功耗音訊的設備將陸續出現,帶來創新的用戶體驗和全新的藍牙音訊應用。

在Auracast廣播音訊方面,需要透過大量的宣傳和教育來鼓勵場所採用Auracast廣播音訊作為輔助和擴增聽力技術。有鑑於支援低功耗音訊的消費性裝置數量明顯高於助聽器,可以在初期推廣主流應用,如靜音電視、支援多種語言和其他增強音訊體驗,來幫助推動最初的應用。另外,還需要建立一個系統整合商與安裝商的生態系統,以利在更多公共場所推廣Auracast廣播音訊解決方案。這也將協助各種不同類型的場所提供一致的用戶體驗。

從監管角度來看,仍需要努力鼓勵各種公共場所或新場館採用Auracast廣播音訊作為主要的標準助聽技術。為了使Auracast廣播音訊成為一項成功的技術,必須開發更直覺化的使用界面,並且需要讓它與現有技術無縫銜接。這在安全和隱私極為重要的一對一應用中尤其重要。

最後,低功耗音訊應該被定位成當前藍牙音訊功能的升級和加強版,而非替代品。這將有助於建立新的應用和消費者體驗、向新的產業參與者開放音訊生態系統,並使藍牙音訊市場擴展到新的高度。

(本文由藍牙技術聯盟提供,作者為ABI Research戰略技術團隊研究總監)