為搶搭快速起飛的3G與WiFi市場順風車,PA業者已開始透過購併和興建廠房方式擴增產能,並積極布局多重PA與射頻離散元件整合的技術研發,期能在多頻多模的無線通訊市場潮流中,占有一席之地。

台灣IC設計龍頭聯發科技(MediaTek)2007年第四季營收受到手機關鍵元件功率放大器(Power Amplifer, PA)短缺影響,表現大不如預期,也讓產業人士開始注意到PA市場的體質變化。

為應因應快速成長的3G及802.11n市場需求,全球主要PA供應商無不加快布局步伐,紛紛透過購併或擴建新廠方式強化製造產能。甚至傳出有供應商因為GSM手機用的PA產品毛利過低而突然宣布退出,轉而聚焦3G等高毛利市場。這些轉變,除壓縮原本GSM產品線產能外,亦將促使PA市場大者恆大態勢更形明確,同時也為沈寂多時的砷化鎵(GaAs)產業注入一股強勁的成長動力。

根據市場研究機構Strategy Analytics於2007年5月發布的報告顯示,全球砷化鎵元件市場產值將自2006年的30億美元成長至2011年的50億美元,年複合成長率達12%;其中,79%的成長將來自無線通訊領域,而手機仍將是砷化鎵元件最大的市場,其次則是無線區域網路(WiFi)應用。

就手機市場而言,以往PA雖是GSM/GPRS或CDMA等2G手機不可或缺的關鍵元件,每支手機中必定須搭配一顆PA。然而,由於2G市場已臻成熟,價格競爭格外激烈,讓PA業者陷入艱苦的毛利保衛戰,加上手機市場大者恆大的發展態勢,更讓許多規模較小的業者營運雪上加霜,最後落得被人收購或遭市場淘汰的命運。

據Strategy Analytics統計,全球PA供應商已自2002年的二十四家縮減至2006年的十六家,光是2005~2006年間至少就有三家退出PA市場,顯示在毛利微薄與產品快速推陳出新的浪潮下,整併戲碼將持續上演。

3G手機對PA需求大增 PA供應商笑逐顏開

有別於2G手機「粒粒皆辛苦」的發展環境,3G市場則為PA業者帶來豐沛的成長契機,主要原因除了每支3G手機對PA的需求數目大增外,3G系統高技術門檻也拉抬不少PA身價,大幅提升相關業者的獲利空間。

Skyworks Solutions(以下簡稱Skyworks)總裁暨執行長David J. Aldrich表示,在以往2G手機的物料清單(BOM)中,PA等射頻前端(RF Front End)元件僅占1~2美元;然而,在EDGE及3G等多頻多模手機中,則可增加至3~6美元,且由於市場成長性高、技術複雜、競爭者較少,因此平均銷售價格的毛利也相當不錯(表1)。

表1 射頻前端在2G和3G手機市場的發展處境比較 |

| 項目\手機市場 |

GSM與CDMA |

EDGE與3G |

| 2G |

多頻多模 |

| 設計複雜度 |

低 |

高 |

| 市場成長性 |

低 |

高 |

| 射頻前端占BOM表成本 |

1~2美元 |

3~6美元 |

| 競爭者 |

多 |

非常少 |

| 毛利率 |

量大時毛利較高 |

平均銷售價格的毛利高 |

| 單一供貨來源 |

有時會採單一供貨來源 |

幾乎都採單一供貨來源 |

資料來源:Skyworks

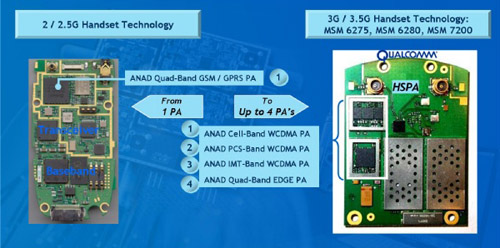

Anadigics總裁暨執行長Bami Bastani也指出,對多頻多模手機而言,在整合度提升下,設計人員雖只須使用一顆基頻(Baseband)和射頻收發器(RF Transcievr),不過,每個頻段卻仍各自需要一顆PA來搭配,因此將增加PA的使用數量(圖1);即使未來進一步朝向高整合PA發展,毛利也不受影響,甚至可受惠封裝成本的縮減,使毛利更加提升。

|

資料來源:Anadigics

圖1 相較於2G/2.5G手機系統,3G/3.5G手機對PA元件的需求量將增加三倍。 |

另一方面,隨著802.11n市場起飛,亦將激勵PA需求量的增加。TriQuint執行長Ralph Quinsey分析,如同3G手機將增加射頻前端元件需求一般,具有更高資料傳輸速率的802.11n標準,亦可望帶動每個WiFi裝置中砷化鎵元件的使用數量,尤其是筆記型電腦或個人數位助理(PDA)等應用,成長更加明顯。Bastani也指出,WiFi市場對PA的需求將由以往的一顆朝向多顆整合的方向發展,而藉由開發高整合度的單晶片產品,將有助提升產品附加價值。

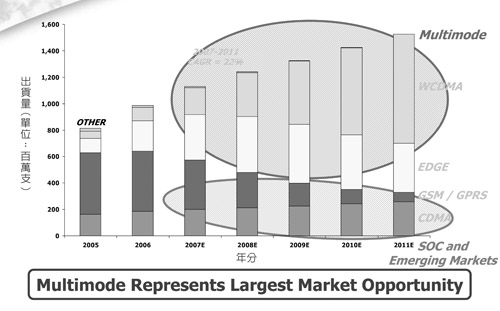

有鑑於EDGE與WCDMA等3G/3.5G手機已逐漸成為市場發展主力(圖2),以及802.11n需求日益成形,對PA供應商而言,將是企業獲利成長的絕佳跳板,因此相關業者均積極加碼投資,擴大產能及市場布局,期能擺脫營運困境,揚眉吐氣(表2)。

|

資料來源:德意志銀行(12/2007)

圖2 2005~2011年全球手機市場出貨分析(依通訊系統區分) |

表2 全球主要PA供應商2007年購併及擴產狀況 ◎製表者:王智弘 |

| |

購併動作 |

新廠建造 |

| RFMD |

.2007年12月以2,480萬美元收購Filtronics化合物半導體,在既有兩座廠房外,增加20%的額外產能。

.2007年8月以3億美元現金與6億美元的股票,收購射頻元件廠Sirenza,強化產品專利組合。

|

.斥資約1億美元於北卡羅來納州的格林史寶拉(Greensboro)興建第二座6吋廠,預計2008年底峻工。完成後,RFMD總計有一座4吋廠,兩座6吋廠。 |

| Skyworks |

.2007年10月收購Freescale的PA產品部門。 |

.將其4吋的GaAs HBT晶圓廠升級至6吋廠,並擴大與台灣主要晶圓廠合作。 |

| TriQuint |

.2007年8月購併私有Fabless射頻元件開發商Peak Devices,強化高整合產品研發能力。 |

N/A |

| Anadigics |

.2007年9月以現金230萬美元收購Fairchild射頻設計團隊,厚實InGaP HBT製程技術研發。 |

.2007年7月於中國大陸江蘇省的昆山高新技術工業園區(KSND)興建6吋GaAs晶圓廠,預計2008年下半年投入運營。 |

購併/建廠分頭並進 四大PA供應商互別苗頭

以全球手機市場第一大砷化鎵射頻元件供應商RFMD為例,自2007年下半年起便陸續宣布兩起收購案,包括購併射頻零組件供應商Sirenza Microdevices及Filtronic PLC旗下的Filtronic化合物半導體公司,並啟動第三座廠房興建計畫,斥資1億美元於北卡羅來納州的格林史寶拉(Greensboro)興建一座6吋晶圓廠。

其中,Sirenza的收購讓一直以來多半聚焦手機市場的RFMD,成功將觸角延伸至多重市場(Multi-market),不論產品或專利組合均更加完備。而該公司也於合併案完成翌日,宣布成立多重市場產品事業群(MPG),鎖定航太及國防、寬頻及消費性、無線連接、無線基礎設施及標準射頻零組件市場,進一步讓RFMD在多元的新興市場中發揮既有射頻產品的優勢,並提升整體獲利及毛利。

至於Filtronic化合物半導體的收購,則有助提升RFMD整體產能。RFMD總 裁暨執行長Bob Bruggeworth表示,藉由此項購併將可擴增RFMD製造產能,降低整體成本結構,並大量供應GaAa pHEMT產品,以因應快速成長的手機射頻前端市場。此外,Filtronic原本在毫米波(Millimeter Wave)產品市場上的豐碩成果,也有助強化RFMD新成立的多重市場產品事業群發展。

據了解,這項購併案將可為RFMD在現有一座4吋及一座6吋晶圓廠之外,增加20%的製造產能,並可較先前委外代工擁有更好的利潤。此外,值得注意的是,該公司也將首度開始提供晶圓代工服務,初期將鎖定GaAs pHEMT製造,未來則將朝向GaAs和氮化鎵(GaN)電晶體製造。

與此同時,Skyworks亦開始將其位於加州Newbury Park的4吋的GaAs HBT晶圓廠升級至6吋廠,並擴大與台灣主要晶圓廠合作,利用自製委外混合策略代替重新建廠,以滿足市場快速成長的需求,並獲得最大投資報酬。

Skyworks全球營運副總裁Bruce Freyman指出,藉由此種平衡的發展策略,將有助該公司在最小的資本支出下保持最大營運彈性,並在不犧牲產品毛利與其他營運優點的情形下,符合客戶需求。

至於在台灣的委外合作夥伴將由誰雀屏中選,投信法人多半認為,由於全新光電目前已位居6吋HBT市場龍頭,因此將是Skyworks尋求委外合作的首選對象。若雙方合作成形,將為全新光電的營收帶來可觀的挹注。

另外,Skyworks也在2007年10月收購飛思卡爾(Freescale)的PA產品部門,包括GaAs PA設計、智慧財產權、存貨與PA產品線。然而,此一交易並未包含飛思卡爾位於亞歷桑納州Tempe的GaAs晶圓廠CS1,因此讓外界對於此晶圓廠的未來動向充滿好奇。對此,飛思卡爾表示,目前已有幾項可能的腹案,但尚未做出最後確切的決定。

另一方面,被Strategy Analytics評為全球前三大GaAs元件製造商中成長最快的TriQuint,則於2007年8月購併私有無晶圓廠(Fabless)射頻元件開發商Peak Devices,該公司在射頻離散電晶體技術領域具有豐富經驗,主要應用市場則含括雙向通訊(2-Way Communication)、FM與電視廣播、電信、航空、雷達及軍事等領域。

這項購併雖未為TriQuint帶來任何新產能,但卻進一步強化其在多重市場產品技術的研發能力。Quinsey指出,Peak Devices所研發出的專屬技術,可利用一顆寬頻放大器取代以往高功率多工器(Multiplexer)結合放大器時的複雜設計,是一項極具潛力的重要技術。他強調,長期以來,市場一直期待能以一顆晶片來取代多顆放大器並最佳化各種頻段與調變架構,藉由此一技術,將可真正實現軟體定義無線電(Software Definable Radio)。

據了解,有別於RFMD與Skyworks多以手機市場為主要營收來源,TriQuint則在手機與多重市場維持各占一半的營收比重。未來,結合Peak Devices的產品與技術後,將可厚實TriQuint在多重市場的根基,穩固其在軍事通訊、基地台與寬頻市場的發展地位。

同樣也強調營收來源多元化的Anadigics,目前也有近一半的營收來自手機市場,而WiFi與有線電視(CATV)/機上盒(STB)/寬頻基礎設備市場則各占約25%比重。

Bastani表示,雖然Anadigics在GSM市場占有率不高,但在3G市場的表現卻是有目共睹,包括三星、華為與樂金等3G市場領先業者均是其主要客戶,同時該公司與高通等一級晶片業者亦維持緊密合作關係,均是其立足3G市場的重要利器。

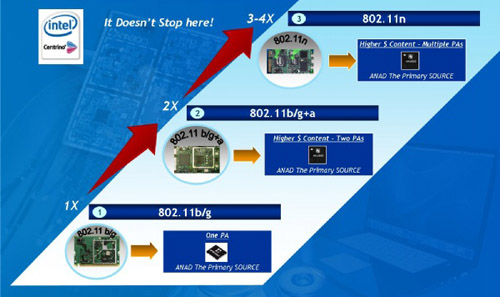

至於WiFi市場方面,Anadigics與英特爾(Intel)已是長期合作夥伴,Anadigics的PA出貨量已隨著Santa Rosa平台的量產持續攀升;目前該公司正與英特爾進行下一代Montevina平台的開發(圖3)。此外,包括博通、Atheros與恩智浦(NXP)等晶片大廠,亦是Anadigics在WiFi市場的主要合作夥伴。

|

資料來源:Anadigics

圖3 隨著WiFi標準的演進,對PA的需求也更為殷切。 |

為強化產品研發的競爭力,Anadigics於2007年9月以現金230萬美元買下快捷半導體(Fairchild)位於麻州Tyngsboro的射頻設計團隊,為Anadigics增添二十三位射頻設計人員與工程師,協助發展手機、WiFi與全球微波存取互通介面(WiMAX)等產品。據悉,此一團隊原本係專注於專屬的InGaP HBT製程技術研發,與Anadigics原本技術發展相當契合。

此外,Anadigics也在2007年7月於中國大陸江蘇省的昆山高新技術工業園區(KSND)舉行其6吋GaAs晶圓廠奠基動土儀式,預計於2008年上半年完成新廠房建造,並於下半年投入運營,屆時將成為Anadigics首座位於海外的晶圓廠。Bastani表示,Anadigics目前有65%的業務來自亞洲市場,其中又有30~45%的比例來自中國大陸,昆山新廠的建造將有助Anadigics因應未來的發展需求,同時也展現該公司深耕中國大陸和亞太地區通訊市場的承諾。

目前Anadigics位於紐澤西的6吋廠每月產能為八千至一萬片,預估昆山廠峻工後,初期每月產能約八千片,待生產狀況穩定後,最終產能將較現有產能增加30%左右。

3G/WiFi成新寵 SM市場PA缺貨疑慮未除

看好3G/WiFi市場高成長、高毛利的誘人商機,全球主要PA供應商已開始將發展重心逐漸轉移。此一情形,對PA業者及相關封測廠而言,雖是千載難逢的機會,但對發展GSM手機的相關業者來說,是否將因GSM用PA產能受到擠壓,而使得PA缺貨情形層出不窮,成為業者產品發展時的不定時炸彈,將是未來必須留心觀察的重點。

|

資料來源:Anadigics

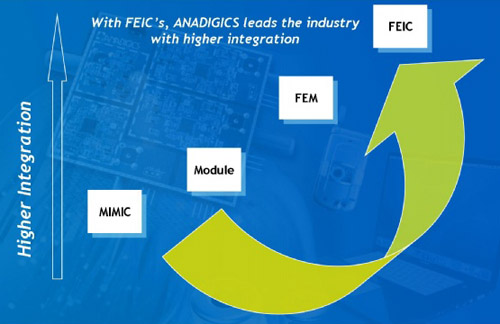

圖4 PA產品發展藍圖 |

此外,誠如Anadigics執行長所言,未來3G/WiFi市場對PA的要求將持續朝向多功能與高整合邁進(圖4)。因此,各家業者在矽晶圓上整合多重PA與其他射頻離散元件的能力高下,將是脫穎而出的關鍵。畢竟,3G/WiFi市場已非2G/2.5G的殺價競爭,產品技術的真材實料好壞,才是客戶決定採用的考量重點。