初期的虛擬實境(VR)發展多為配件型虛擬實境眼鏡,因為擁有廣大的智慧型行動電話使用者及較為低價的優勢,預期後續則會以主機型跟一體型為主,主機型提供長時間且優良沉浸式體驗的應用,一體型則將取代配件型成為具備行動性的虛擬實境眼鏡。

虛擬實境(Virtual Reality, VR)被視為具有潛力成為下一個重要計算平台,如同電腦和智慧型行動電話。隨著Oculus VR與HTC Vive正式銷售第一款消費者版本虛擬實境眼鏡,越來越多中國大陸廠商也加入虛擬實境眼鏡的行列。從生產成本的下降、技術的改善、相關的虛擬實境應用開發,將推動虛擬實境眼鏡成為一個新的運算平台。其中,中國大陸虛擬實境廠商積極投入且潛在市場大,因此本文將進一步探究中國大陸虛擬實境眼鏡廠商的現況與動向。

虛擬實境與擴增實境產業現況

虛擬實境是用電腦模擬產生三度空間的虛擬世界,提供使用者在視覺、聽覺、觸覺等感官的體驗,讓使用者如同身歷其境一般,即時與無限制地觀察三度空間內的事物,產生沉浸式用戶體驗(Immersive User Experience),此技術也成為虛擬實境重要的特點之一。

擴增實境(Augmented Reality, AR)是把虛擬物件或訊息擴增到使用者感官知覺上,透過顯示面板提供使用者在現實中無法直接獲知的訊息,其中所含跨技術包含同步定位與建圖(Simultaneous Localization and Mapping, SLAM)等,至今技術發展尚未成熟,因此廠商目前多以虛擬實境發展為主,預期現階段虛擬實境發展進度將會優於擴增實境。

虛擬實境眼鏡分為配件型、主機型、一體型

虛擬實境眼鏡依據其產品型態可分為搭配智慧型行動電話的配件型、搭配電腦或是遊戲機驅動的主機型,以及近期由中國大陸廠商開發的內建搭配主機或遊戲機的一體型共三種。

其中,配件型虛擬實境眼鏡的優勢在於移動輕便性與廣大的智慧型行動電話使用者,劣勢為無法提供良好的沉浸感體驗。主機型虛擬實境眼鏡優勢則為高沉浸感體驗,劣勢為必須連接電源傳輸線干擾沉浸感體驗及具備可驅動虛擬實境技術的電腦主機數目較少。

根據NVIDIA的統計,全球14.3億台電腦中僅有1,300萬台目前有能力運行虛擬實境。然而,一體型的優勢為具移動輕便性及無須電源傳輸線連接主機即可提供沉浸感體驗,劣勢則是受限於電池容量造成使用時間無法太長。

初期的虛擬實境發展多為配件型虛擬實境眼鏡,因為廣大的智慧型行動電話使用者及較為低價的優勢,預期後續發展的虛擬實境則會以主機型跟一體型為主,主機型提供長時間且優良沉浸式體驗(Immersive Experience)的應用,一體型則將取代配件型成為具備行動性的虛擬實境眼鏡。

虛擬實境技術已過門檻 市場將開始穩定成長

1990年虛擬實境曾引發高度關注,其中以任天堂(Nintendo)推出Virtual Boy遊戲機最受矚目,但由於受限當時技術問題造成畫質太低、價格過高、消費者體驗效果不佳等,所以並未帶動虛擬實境發展。然而,2014年Facebook以20億美元收購Oculus VR後,引起廠商們重新關注虛擬實境未來發展,再加上電腦運算能力等相關技術發展大幅提升,因此有助虛擬實境現階段發展。

過去,虛擬實境產業廠商投資金額從2014年第二季開始呈現連續六個季度的增長,2016年第一季投資總額甚至超過2015整年投資總額。其中,引發關注的是2014年10月Google以5.42億美元投資擴增實境公司Magic Leap,是繼Facebook以20億美元收購Oculus VR後罕見的大規模投資,顯示Google積極布局橫跨VR與AR兩大領域。

目前虛擬實境眼鏡廠商中,Oculus VR由於初期供應鏈產能供貨不足造成出貨延後,預估2016年HTC Vive將因此擁有更高的市占率。未來,美國消費科技協會(Consumer Technology Association, CTA)預估2016年虛擬實境眼鏡銷售量將提高至120萬台,銷售額為5.4億美元,屆時索尼(Sony) PlayStaion VR將以相較低價的399美元與廣大的4,000萬以上PlayStation 4遊戲客群優勢將虛擬實境產業推向新的高峰(表1)。

|

| (資料來源:資策會MIC,2016年6月) |

中國大陸VR潛在用戶約2.86億 廠商投資國際VR大廠布局

職場社交平台LinkedIn調查全球虛擬實境產業人才需求,第一為美國的48%,第二為中國大陸的18%、第三為英國8%,顯示美國正領導全球虛擬實境產業,而中國大陸則積極發展虛擬實境產業。另外,中國大陸國家廣告研究院的「中國VR用戶行為研究報告」將其使用者以是否了解虛擬實境知識、虛擬實境產品認知、虛擬實境使用時間等層面分為潛在使用者、淺度使用者及重度使用者三種。潛在使用者定義為曾聽說虛擬實境產品並感興趣的使用者約2.86億人、淺度使用者定義為曾體驗虛擬實境的使用者約1,700萬人、重度使用者定義為曾購買虛擬實境產品的使用者約96萬人。

其重度使用者超過70%每天使用虛擬實境設備,平均每天使用半小時,所以,中國大陸虛擬實境的消費模式上已具一定基礎吸引廠商開發與投資。中國大陸廠商從2015年開始大規模投資與開發虛擬實境市場,除了虛擬實境眼鏡外,中國大陸廠商對於虛擬實境應用、虛擬實境平台、虛擬實境內容製作等均有布局,由於具有消費性應用產品的虛擬實境眼鏡涉及生活最廣泛,且從2015年至今虛擬實境眼鏡產業融資金額占總比例69%最多,其他依序為虛擬實境輸入設備8%、虛擬實境軟體8%、虛擬實境內容製作6%、虛擬實境銷售管道4%、虛擬實境應用4%、虛擬實境攝影機1%,因此接著探討其虛擬實境眼鏡廠商的布局。

中國大陸虛擬實境眼鏡產業現況分析

中國大陸虛擬實境眼鏡產業現況可以從中國大陸政府立法扶植虛擬實境產業、中國大陸廠商聯合打造虛擬實境生態、中國大陸虛擬實境眼鏡廠商與國際大廠合作並獲得投資三個面向來加以說明。

中國大陸政府立法扶植虛擬實境產業

關於中國大陸政府立法扶植虛擬實境產業,可從政府立法、中國虛擬實境產業聯盟成立兩個部分進行探討。

2016年3月中國大陸廣電總局、工信部聯合制訂的「網絡出版服務管理規定」正式實施,由於虛擬實境內容為持續盈利的重點,此規定直接影響國際虛擬實境眼鏡大廠對於中國大陸的內容布局。其中,規定限制並控管外資或合資公司從事虛擬實境內容出版服務,對於已經或正在開發虛擬實境內容的虛擬實境眼鏡廠商而言,由於國際大廠缺席,因此爭取到更多的研發時間。目前唯獨HTC Vive透過Viveport平台配合中國大陸審查制度,首先打開中國大陸虛擬實境市場,而Viveport有了HTC Vive支援,也有望成為規模最大的中國大陸虛擬實境內容平台。

2016年4月由中國大陸工信部電子技術標準化研究院發布的「虛擬現實產業發展白皮書5.0」將啟動虛擬實境標準化工作研究、建立標準體系、規範產業發展並提出政策建議等,所以,有望終止低端虛擬實境眼鏡規格參差不齊的亂象。由於虛擬實境的體驗受到眼鏡的規格影響最直接,因此過於低階虛擬實境眼鏡會造成消費者嚴重不適而拒絕再度嘗試,「虛擬現實產業發展白皮書5.0」可有效鞏固中國大陸虛擬實境產業發展的基礎。

另外,2016年4月福州市政府首先實施「關於促進VR產業加快發展的十條措施」,其政府將以3億人民幣資金與可用地鼓勵虛擬實境產業集聚發展,培育完整的虛擬實境產業鏈,並聚集虛擬實境廠商打造中國大陸首座虛擬實境產業聚集區,使中國大陸的虛擬實境生態更為完整。

2016年6月江西省南昌市設立30億人民幣虛擬實境投資基金,並與中國大陸國家虛擬實境新技術實驗室合作吸引廠商進駐,加入HTC Vive主導的亞太虛擬現實產業聯盟(Asia Pacific VR Alliance, APVRA),大力推動南昌市的虛擬實境產業。

2016年3月在工信部等國家部委的支持下,中國3D產業聯盟、華為、聯發科、長虹、利亞德、第二空間、犀牛數碼、蟻視科技、北京藍科互動科技等一百多家廠商聯合成立中國虛擬實境產業第一個虛擬實境官方組織中國虛擬實境產業聯盟(China VR Industry Alliance, CVRIA)。

中國虛擬實境產業聯盟將在三個方面開展工作(圖1):由中國大陸虛擬實境產業聯盟引領、聯合中國大陸內當前主流企業,共同建立適宜中國大陸市場的產業標準和產業規範,抵制不良且有損市場發展的行為;對於產業鏈以開放共建的服務平台為基礎,以共籌、共建、共享的平台化服務整合產業資源打通虛擬實境產業,實現整個產業的互聯互通,讓中國大陸內虛擬實境產業從小眾聚集到大產業發展做好基礎;在聯盟的會員服務層面,匯聚各方資源從關鍵零組件採購、商業交流、市場推廣、傳媒播報等多方位,為企業的研發、生產、銷售提供支援,帶領產業挖掘用戶體驗和價值創造,打造具中國大陸特色的虛擬實境產業生態。

|

| 圖1 中國虛擬實境產業聯盟 (資料來源:資策會MIC,2016年6月) |

剖析中國大陸廠商聯合打造虛擬實境生態

中國大陸廠商聯合打造虛擬實境生態,可以從中國VR/AR娛樂產業聯盟成立、眾多中國大陸虛擬實境眼鏡品牌崛起兩方面談起。

2016年4月中國大陸民間非營利組織中國VR/AR娛樂產業聯盟(China VR/AR Entertainment Industry Alliance, VREIA),由漢威文化、微軟(Microsoft)、索尼、三星(Samsung)、NVIDIA、EPIC、盛大集團、暴風魔鏡、樂視虛擬現實、米粒影業等國際大廠娛樂企業共同發起在北京成立,為中國大陸首個成立的國際性VR/AR娛樂產業聯盟。

中國VR/AR娛樂產業聯盟將以七大平台打通VR/AR產業鏈,分別為技術開發交流平台、內容合作平台、國際交流合作平台、項目交流平台、投資合作平台、訊息服務平台、政府與廠商交流平台(圖2)。所以,相較於中國大陸官方組織中國虛擬實境產業聯盟,中國VR/AR娛樂產業聯盟的目的在於整合資源並吸引國際大廠共同開發中國大陸虛擬實境產業,推動中國大陸虛擬實境產業。

|

| 圖2 中國VR/AR娛樂產業聯盟 (資料來源:資策會MIC,2016年6月) |

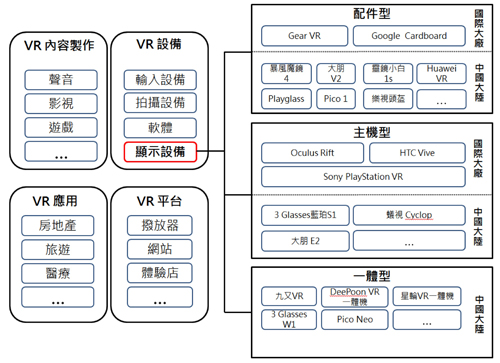

從虛擬實境公司的成立與購併來看,中國大陸廠商從2014年開始大規模投資開發虛擬實境眼鏡,例如深圳虛擬現實科技3 Glasses、蟻視ANTVR、七鑫易維7invensun、睿悅訊息Nibiru、暴風魔鏡Baofeng Magic Glass、小鳥看看PicoVR、第二空間、完美幻境、靈鏡、大朋VR等(圖3)。

|

| 圖3 中國大陸的主機型、配件型、一體機虛擬實境顯示設備品牌 (資料來源:資策會MIC,2016年6月) |

另外,Niko Partners根據暴風魔鏡的出貨量報告中國大陸虛擬實境市場在2016年將產生4,600萬到7,600萬美元的總值,其中的差距來自於殺手級虛擬實境應用是否成功開發,也是虛擬實境產業面臨的內容不足的難題之一。

中國大陸虛擬實境眼鏡廠商與國際大廠合作並獲得投資

中國大陸虛擬實境眼鏡廠商與國際大廠合作,透過融資與投資研發自家產品鞏固產業地位,包括產品型態(主機型與配件型)及VR內容(VR直播與VR影像關鍵技術),以下分別加以說明。

3 Glasses與英特爾(Intel)合作開發一體型虛擬實境眼鏡3 Glasses W1,英特爾提供3 Glasses技術支援優化晶片。3 Glasses也與占有全球商用遊戲引擎80%的市場的遊戲國際大廠Unreal Engine合作,加強優化Unreal Engine & 3 Glasses軟體開發套件(Software Development Kit, SDK)占有率,為開發者提高SDK工作效率並充實自家虛擬實境內容。3 Glasses同時開發終端硬體與內容製作,擴大品牌在中國大陸虛擬實境市場的影響力。所以,3 Glasses的多元化VR顯示設備與布局將會挑戰HTC Vive在中國大陸虛擬實境產業的領先地位。

暴風魔鏡Baofeng Magic Glass與NVIDIA合作圖形渲染優化、異步時間扭曲(Asynchronous Timewarp, ATW)、前緩衝器渲染(Front Buffer Rendering)等虛擬實境技術領域。另外,暴風魔鏡也與超微(AMD)在渲染優化、延遲優化等虛擬實境技術領域深度合作。ATW技術對於虛擬實境極其重要,Oculus VR支援三星Gear VR技術使其在配件型虛擬實境眼鏡中具最高的沉浸感,所以,暴風魔鏡產品有望可因此獲得更好的虛擬實境體驗,立足於中國大陸配件型虛擬實境眼鏡領導廠商。

上海東方傳媒有限公司(Shanghai Media Group, SMG)為中國大陸首家規劃VR策略的廣播電台廠商之一,布局領域包括VR影視和VR遊戲等。微鯨科技所隸屬的華人文化產業基金(China Media Capital, CMC)曾於2015年領投專攻VR電影製作的技術服務商JAUNT,2016年成為美國VR直播龍頭廠商NextVR的中國大陸合作夥伴來支援微鯨科技的VR內容與技術。JAUNT中國將大力推動VR直播產業,目前微鯨科技已支援中國大陸首次VR足球競賽直播。未來,JAUNT中國將進一步加速

中國大陸VR直播產業成熟,進而充實中國大陸VR內容,奠定微鯨科技於中國大陸VR領導地位。

七鑫易維專長於眼球追蹤技術,可增加更多自然互動於虛擬實境中,並以NVIDIA的分層級多分辨率渲染技術(Multi-resolution Shading, MRS)為發展基礎,合作開發注視點渲染技術(Foveated Rendering),其注視點渲染技術可提高十倍以上的渲染效果並同時降低運算負擔,被視為虛擬實境中重要的發展技術方向,其競爭對手之一FOVE的主機型虛擬實境眼鏡也以眼球追蹤為主要特色。

中國大陸虛擬實境眼鏡產品布局分析

以下從配件型虛擬實境眼鏡、主機型虛擬實境眼鏡、一體型虛擬實境眼鏡來探討中國大陸虛擬實境眼鏡的產品布局現況。

配件型虛擬實境眼鏡發展

相較於主機型和一體型虛擬實境眼鏡,配件型的優勢是產品開發周期較為快速和材料成本便宜。另外,廣大的智慧型行動電話用戶為有利的切入虛擬實境市場重點,因此目前中國大陸市場中配件型虛擬實境眼鏡品牌數量遠多於主機型與一體型虛擬實境眼鏡品牌。

配件型虛擬實境眼鏡的產品以Google Cardboard和三星Gear VR市占比最高,Google Cardboard特點為功能簡易與便宜的價格,三星Gear VR特點為高品質沉浸式體驗但售價較為昂貴。未來,Google發布的Daydream平台將成為Andriod系統的一項VR認證,制定未來智慧型行動裝置的規格標準並統合資源,加速配件型虛擬實境眼鏡發展。

中國大陸配件型虛擬實境眼鏡與三星Gear VR類似,差別在於中國大陸配件型虛擬實境眼鏡通常不綁定任何指定智慧型行動電話以爭取更高的市場占有率,價格普遍分布在30美元到60美元之間,其中以暴風魔鏡廠商在中國大陸市場估有率80%最具代表性。

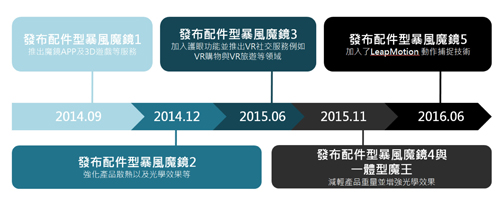

2014年9月暴風魔鏡發布第一代產品,至2016年6月已更新第五代產品且總銷售量突破一百萬台,公司估值達到14.3億元人民幣(圖4)。目前暴風魔鏡合作對象包括搜狐新聞合作提供環景新聞影片內容、與北京電影學院共同成立北影暴風VR聯合研究中心、與遊戲廠商樂動卓越合作開發虛擬實境遊戲等,試圖充實中國大陸不足的虛擬實境內容,並透過完全讓利給內容供應商打造暴風魔鏡生態系統。

|

| 圖4 暴風魔鏡五代產品演進圖 (資料來源:資策會MIC,2016年6月) |

由於非綁定導致廠商無法深度優化體驗,因此市場逐漸出現綁定的配件型虛擬實境眼鏡產品,例如樂視配件型虛擬實境眼鏡。所以,暴風魔鏡與華為合作綁定華為智慧型行動電話推出華為配件型虛擬實境眼鏡,暴風魔鏡提供華為大量虛擬實境內容,而華為投資暴風科技並占股3.89%成為其第五大股東。另外,暴風魔鏡也開發出一體型虛擬實境眼鏡魔王及市場首款搭配LeapMotion手勢辨識技術的配件型虛擬實境眼鏡暴風魔鏡5(表2)。

|

| (資料來源:資策會MIC,2016年6月) |

未來,Google Daydream平台推出將大幅影響配件型虛擬實境市場,暴風魔鏡廠商亦將改以發展一體型作為新旗艦產品之產品型態,或將配件型結合更多國際廠商技術來達到市場區隔。

主機型虛擬實境眼鏡發展

主機型虛擬實境眼鏡提供最優質的沉浸感體驗,成為領導虛擬實境市場方向的關鍵。2016年主機型虛擬實境眼鏡市場中,三大主機型虛擬實境眼鏡產品為:領頭品牌Oculus VR推出的Oculus Rift、HTC與Valve合作的HTC Vive、索尼推出的PlayStation VR(圖5)。

|

| 圖5 三大虛擬實境眼鏡追蹤系統一覽 (資料來源:資策會MIC,2016年6月) |

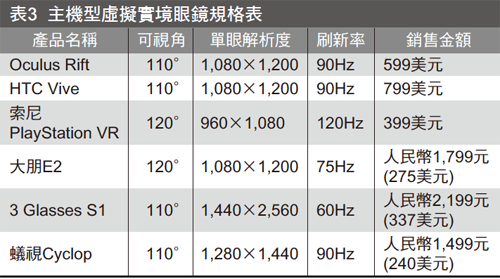

中國大陸主機型虛擬實境眼鏡廠商以Oculus Rift、HTC Vive、索尼PlayStation VR規格為標準發展,包括大朋、3 Glasses、蟻視科技等,其規格中以可視角、解析度、翻新率最為關鍵(表3)。由於蟻視科技主機型虛擬實境眼鏡的沉浸感高於其他廠商,因此後續亦進一步分析蟻視科技未來發展。

<

|

| (資料來源:資策會MIC,2016年6月) |

2014年5月蟻視科技在KickStarter平台進行眾籌成功。2015年12月蟻視科技獲得高新興3億人民幣投資後,市場估值達8.3億人民幣。蟻視科技開發出自家的全息甲板(HoloDeck)新技術,其技術原理為眼鏡底部前方內置了一個捕捉120度範圍的紅外線攝影機,並發出紅外線感測地上的標記點,系統根據標記點位置進行幾何運算,以此追蹤使用者的的水平空間和垂直高度位置,達到與HTC Vive燈塔系統一樣的走動式體驗,至於Oculus Rift的星座追蹤系統只能提供坐式體驗。

蟻視主機型虛擬實境眼鏡跟Oculus Rift與HTC Vive一樣需要數據電源傳輸線纜,但蟻視已經開始製作輕便微型主機,藉此擺脫數據傳輸電纜干擾沉浸感,搭配可擴充的全息甲板即可提供不限區域的走動式體驗,比HTC Vive的燈塔系統固定使用區域更為進階的方案。

蟻視擁有無畸變光學方案、複眼光學技術等可實現眼鏡的超薄化,並與蘋果工業設計師Hartmut Esslinger合作開發下一代虛擬實境眼鏡。所以,蟻視的主機型虛擬實境眼鏡將可能與背負式VR電腦廠商合作,開發出更優質的沉浸式體驗,由於無線傳輸方案短期內無法克服,未來將有更多電腦主機廠商研發背負式VR電腦產品。

一體型虛擬實境眼鏡發展

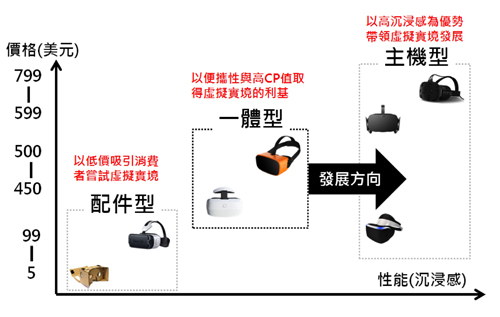

一體型虛擬實境眼鏡結合配件型與主機型兩者優勢的產品,同時具有無須連接主機的移動性與高度沉浸感,但受限於電池體積造成使用時間無法過長及發熱問題等(圖6)。

|

| 圖6 配件型、一體型、主機型之價格與性能比較圖 (資料來源:資策會MIC,2016年6月) |

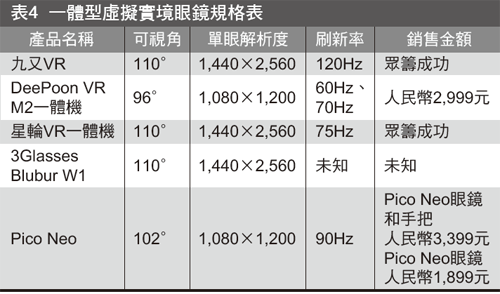

近來中國大陸虛擬實境眼鏡廠商開始研發一體型,因配件型需要搭配智慧型行動電話做深度優化才能提供良好體驗,例如三星的Gear VR和樂視VR,所以提高此產品線的進入門檻(表4)。另外,主機型需要深厚的影像優化技術例如ATW技術等,此ATW技術僅Oculus VR與焰火工坊掌握,造成中國大陸虛擬實境主機型眼鏡無法與國際三大虛擬實境眼鏡產品競爭,因此一體型成為中國大陸虛擬實境眼鏡廠商的優先選擇。

|

| (資料來源:資策會MIC,2016年6月) |

未來,一體型將從中階虛擬實境眼鏡往高階發展。目前,中國大陸一體型虛擬實境產品以Pico Neo同時結合一體型與主機型而最具特色。

Pico Neo搭載高通(Qualcomm)虛擬實境優化Snapdragon 820晶片,為第一台搭載此晶片的一體型虛擬實境眼鏡,採用3.8吋的主動式矩陣有機發光二極體(AMOLED)顯示器、單眼解析度1,080×1,200、刷新率為90Hz、可視角102度、延遲在20毫秒(ms)以內、5000mAh電池。

分體式設計分成了眼鏡和手把兩個部分,通過Type-C線相連,並將系統晶片與電池等置入手把,可大幅減低眼鏡重量並降低發熱影響,其分離式的設計讓產品同時具有捨棄手把並連接電腦的主機型與連接手把一體型的特性,此設計有望可成為一體型的發展方向。

中國大陸虛擬實境市場投資與融資規模持續成長

針對目前中國大陸虛擬實境市場的現況與未來發展,可以歸納成以下三點。

「虛擬現實產業發展白皮書5.0」顯示2015年中國大陸虛擬實境市場規模為15.4億人民幣,預計2016年將達到56.6億人民幣,2020年預計將超過550億人民幣。

投資成長的原因之一是虛擬實境被視為下一代電腦與人類的操控平台,加上近來智慧型行動電話成長趨緩,而虛擬實境眼鏡的供應鏈與智慧型行動電話有高度重複性,成為眾多智慧型行動電話廠商投入的契機。另外官方組織「中國虛擬實境產業聯盟」與民間組織「中國VR/AR娛樂產業聯盟」共同持續協助虛擬實境產業成長,其「網絡出版服務管理規定」、「虛擬現實產業發展白皮書5.0」、「關於促進VR產業加快發展的十條措施」等大力扶植中國大陸虛擬實境產業。

配件型虛擬實境眼鏡廠商成長最快

配件型產品開發周期較為快速且材料成本便宜,因此中國大陸虛擬實境硬體製造商大部分皆基於配件型。另外,因廣大的智慧型行動電話用戶有利於切入虛擬實境市場,所以目前中國大陸市場中配件型虛擬實境眼鏡品牌數量遠高於主機型與一體型虛擬實境眼鏡品牌。然而,綁定智慧型行動電話的配件型虛擬實境更能有效提高沉浸感,例如三星Gear VR或樂視VR,因此配件型虛擬實境眼鏡未來會逐漸走向綁定方案,也更加速整合智慧型行動電話廠商與虛擬實境廠商的合作,進而開發更多市場。另外,暴風魔鏡與國際追蹤技術大廠Leap Motion合作,將開發出更多配件型虛擬實境眼鏡的應用市場。

一體型虛擬實境眼鏡廠商打開VR獨特市場

主機型虛擬實境眼鏡必須搭配高規格主機因此使用成本最高,而配件型虛擬實境眼鏡受限於硬體規格無法提供優良的沉浸感,一體型虛擬實境眼鏡產品則定位在兩者間的平衡點,因此估計將快速成長,具有相對主機型更低售價及相對配件型更高沉浸感的優勢,未來將往高沉浸感體驗為發展方向,打開更多虛擬實境的市場應用,透過客製優化軟體與硬體提高體驗品質。

其中Pico NEO產品結合主機型與一體型打開獨家虛擬實境眼鏡市場。未來,估計將有更多中國大陸虛擬實境眼鏡廠商開發一體型產品以競爭配件型中的Google Daydream平台與三大主機型虛擬實境眼鏡廠商。

|

| (資料來源:MIC,2016年6月) |