儘管無線網路通訊技術不斷推陳出新,然而由於固網具有較高傳輸速率,在通訊品質上仍技高一籌,再加上數位匯流蓄勢待發,在在刺激最後一哩之爭上演。除了DSL、PON各自陣營間的內鬥有增無減,PON與DSL間的競合關係,也頗為微妙。

資策會市場情報中心(MIC)指出,近期光纖網路市場成長態勢迅猛,其中,原先成長緩慢的北美市場,2007年第三季FTTx用戶已超過二百一十四萬,成長率突破100%;歐洲市場在2007年第四季時,亦擁有一百萬FTTx用戶的亮麗表現。至於亞洲市場方面,則以日本、韓國及台灣的發展最為積極,除日本已經推出100Gbit/s的光纖網路服務外,台灣的中華電信也將在5年內投資新台幣600億元,挹注光世代快速成長。

然而,光纖網路的發展也面臨諸多挑戰,除成本居高不下,無法打造全光纖網路外,超高速被動光纖網路(GPON)與乙太被動光纖網路(EPON)的互相拉鋸,也讓傳輸速率不斷竄升的數位用戶迴路(DSL)技術搶得更多先機。iSuppli就指出,第二代非對稱數位用戶迴路(ADSL2)在2009年前仍將穩居寬頻固網主流地位,而第二代超高速數位用戶迴路(VDSL2)則將成為下一波寬頻固網主流技術的最佳候選人。顯見光纖網路要搶下傳統DSL的市場,絕非一朝一夕可成。

有趣的是,儘管FTTx與DSL間的纏鬥依然難分難解,彼此間的合作關係卻也所在多有,讓這場固網龍頭寶座之爭更加詭譎。

亞太地區商機龐大 固網業者搶進

對各家固網業者來說,寬頻網路帶來的龐大商機,是光纖與DSL陣營前仆後繼的最大主因。舉例來說,在網路電視(IPTV)、三合一服務(Triple Play)等應用陸續問世之後,消費者對寬頻網路的需求也急遽上升,從2Mibt/s、8Mbit/s一路攀升至100Mbit/s與1Gbit/s的高速頻寬,也正是搭載各式數位內容與新興應用服務的最大推手。

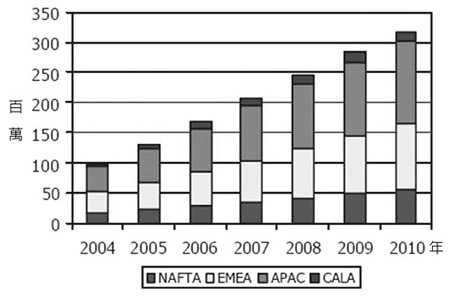

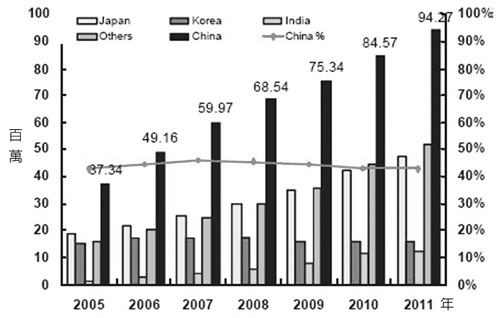

根據iSuppli的調查,2006年全球在寬頻市場共有二千二百六十萬的用戶數,而在2010年將會增加一千七百萬名用戶,全球用戶直逼四千萬。若以每戶每月30美元計算,寬頻網路可為相關產業帶來每年超過140億美元的商機,自然讓各家業者垂涎不已。而再依地域性畫分,亞太地區更占全球極高比例(圖1),除了日本、韓國持續領軍前行之外,新興地區如中國大陸、印度等地的發展,同樣極為樂觀(圖2),讓亞太地區成為各家業者兵家必爭之地。

|

資料來源:英飛凌

圖1 2004~2010年各地區寬頻網路用戶數 |

|

資料來源:iSuppli

圖2 2005~2011年亞太區寬頻網路用戶數 |

內容服務推陳出新 寬頻需求有增無減

至於各式數位內容服務,由於這是決定用戶是否願意提升頻寬的最大主因,因此從近期主流的應用即可看出寬頻與內容服務的因果關係。而最大的推升因素,更是非數據、影音、視訊三合一的數位匯流莫屬。

先看台灣市場。2008年7月時,資策會MIC針對台灣網友線上影音娛樂行為調查發現,線上影視服務已躍升為網友最常從事的網路娛樂活動,約占70.4%,其次為網路相簿與部落格,分別為68.7%與64.6%。而連續兩年位居第一的線上遊戲則下降至第四名,占整體比例61.6%,顯示線上影音己成為網路娛樂主流。

不過,值得一提的是,雖然目前線上影視為網路娛樂的主流,但多數網友的使用行為仍停留在影視內容的自製上傳及下載分享,也就是線上付費收看影視內容的消費意願及金額仍然偏低,甚至有71.8%的網友每月在線上影視的消費金額為零。資策會MIC產業分析師謝子樵認為,網友在線上使用影視音娛樂的行為愈來愈明顯,如何提供可滿足網友使用行為的影視音內容,以及網友可以接受的付費模式,將可能創造全新的網路服務商機。

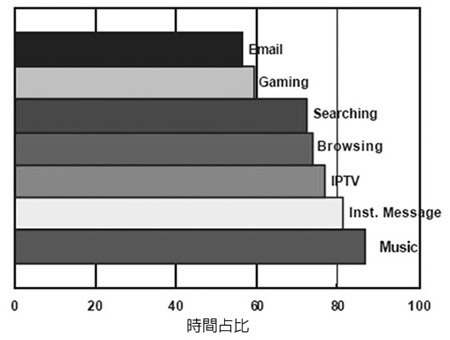

至於中國大陸,在使用寬頻網路時,除了音樂與即時訊息(IM)為大宗之外,網路電視(IPTV)也同為應用主流(圖3),線上影音的需求可見一斑。

|

資料來源:英飛凌

圖3 中國大陸寬頻各式應用服務比例 |

矛盾的是,目前各國政府針對電信營運商能否提供廣播內容服務,仍莫衷一是,尤其電信營運商多以國營企業出發,在提供語音、數據服務後,若再踏入視訊、影音內容,勢必將侵蝕既有有線電視多系統經營者(MSO)之市場。對此,MSO勢必多所抗拒。以此看來,在電信營運商與MSO之角力未告一段落之前,用戶要享受完整的數位匯流服務,還要一段時間。

DSL市場聲勢雖不墜 內鬥卻頻頻

儘管各式通訊技術不斷問世,然而,問世超過20年的DSL技術依舊持續發展,並穩坐近幾年的市場主流。如目前的市場主流非對稱用戶數位迴路(ADSL)與二代非對稱用戶數位迴路(ADSL2),由於最高下行傳輸速率理論值皆超過到10Mbit/s,已可滿足單純數據傳輸需求,又在基礎架構與布建成本上有優勢,因此一直是近年寬頻市場的主流應用。

至於新問世之超高速數位用路迴路(VDSL),除了在2007年標準底定,可提供50Mbit/s的傳輸速率外,二代超高速數位用路迴路(VDSL2)也可望在2009年突破技術瓶頸,透過提供高達100Mbit/s的傳輸速率,吸引更多用戶。

矛盾的是,儘管DSL家族技術不斷演進,在傳統ADSL技術尚未退燒之前,新問世的VDSL技術如何獲得更高普及率,反而成為VDSL業者須要突破的一大門檻。

ADSL不願退位 VDSL遭夾殺?

iSuppli預估,目前已為市場主流的ADSL2與ADSL2+,一直到2009年以前都不會從市場上退位,將持續獲得全球九千萬至一億二千萬用戶的採用。而還在起步階段的VDSL,一般預估在2008年結束以前,全球用戶都不會超過一千萬,要到2010年以後才會出現明顯成長,挑戰三千萬的用戶數量。

|

| 圖4 PMC-Sierra光纖到戶產品部產品總監Steven Haas認為,從長遠來看,PON勢必會取代DSL技術。 |

而對VDSL來說,更為尷尬的是,VDSL除了「師兄」ADSL仍盤據市場主流,後起之秀PON因在傳輸距離、傳輸速率上更為優越,且成本也不斷下探,也讓VDSL面臨遭夾殺之局。

光纖晶片業者PMC-Sierra光纖到戶產品部產品總監Steven Haas(圖4)分析,PON將會逐漸取代DSL之原因有三:首先,目前光纖之布建成本已不斷下滑,部分地區甚至已與採用銅線相差無幾,甚至更低;其次,只有光纖才能提供更大幅提高的頻寬,以應付現今及下一代的先進通訊服務所需,如網路電視、互動遊戲及多媒體娛樂內容等;第三,對服務供應商來說,光纖網路的維修營運支出(OPEX)比傳統網路更低,PON既能為消費者提供更多頻寬,又可長遠降低網路保養成本,可謂兩全其美。也因為上述原因,不少業者看好光纖網路取代DSL之勢,而其中更以VDSL成為PON業者之首要標的。

DSL晶片業者英飛凌(Infineon)協理陳耀堂指出,以技術規格來看,新問世的VDSL雖可提供「破百」的傳輸速率,但因為傳輸距離同時也被限制在500公尺以內,再加上ADSL既有的市場規模未見明顯萎縮、光纖網路成本又不斷下降,VDSL確有遭「夾殺」之危機。

也因此,目前VDSL系列技術多以與光纖網路互為合作為主。舉例來說,中華電信力推的光世代網路,就是透過光纖網路結合VDSL技術,帶來布建成本與傳輸速率的最佳平衡。陳耀堂認為,在ADSL用戶數減少以前,VDSL業者唯有透過上述結盟策略,才能避免在固網王座之爭提前出局。

光纖成長迅猛毋庸置疑 基數仍小羽翼未豐

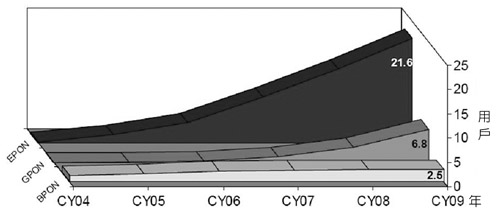

從圖5可以看出,PON市場近年的成長腳步極為驚人,其中尤以EPON為最,光在中國大陸、台灣、日本與韓國等亞洲地區,就占去全球超過九成之比重,亞洲地區對鋪設光纖之態度已不言可喻。

|

資料來源:Infonetics Metro Ethernet Equipment

圖5 2004~2009年全球PON用戶數量 |

如日本政府預計於2010年底,讓日本所有的市村町可達到100%之寬頻普及率,且同樣規畫每年增加三百萬個光纖到府(FTTH)訂戶,直到日本三千萬戶都連接上光纖。

而國內部分,除了既有的DSL線路普及率已高之外,中華電信未來5年的光世代網路建設計畫,若再加上光纖骨幹網路設備更新,數位機上盒等用戶終端設備(CPE)採購,總投資金額將高達新台幣1,300億元,發展光纖網路的決心更是極為顯著。

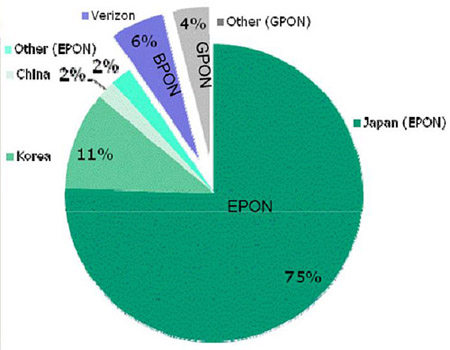

不過,嚴格來說,雖然光纖網路成長態勢迅猛,但市場規模仍未超過整體寬頻市場之五成。如全球EPON用戶約一千萬,要與全球超過二千萬之DSL陣營相較,仍有一段距離。此外,儘管新一代GPON已經問世,EPON仍占有光纖市場90%的比例(圖6),兩者相差懸殊,若缺乏良性競爭,也是影響光纖市場未來發展的隱憂。

|

資料來源:NTT, KDDI, KT, Hanaro, LG Powercomm, CTC, CNC, Lightwave, Alcatel

圖6 2007年第四季PON全球市占比例 |

EPON氣勢恢弘 GPON抬不起頭?

|

| 圖7 茂倫產品經理徐子華指出,由於布建光纖網路需要龐大成本,因此EPON較具優勢。 |

舉例來說,雖然包括北美Verizon於2004年就開始大規模PON的鋪設計畫,並在2005年涵蓋達三百萬用戶;其他如法國、義大利等地都傳出營運商零星布建GPON網路的聲音,不過相較於EPON,市場規模占比差距仍大。以目前來看,歐美多支持GPON,而EPON支持者多分布於亞洲,包括日本、韓國、台灣與中國大陸均大力投入。

此外,問世較早的EPON在日、韓等國帶動之下,隨著市場規模漸增,相關晶片、設備單價也隨之下滑,更加提升GPON業者的進入門檻。尤在近年大環境景氣普遍不佳,光纖網路又需要極高的鋪設成本,營運商有無這筆預算打造PON網路,將是一大考量。

茂綸產品經理徐子華(圖7)指出,不論是光纖到大樓(FTTB)或是光纖到路邊(FTTC),由於皆須要開挖馬路、布建基礎設施,「氣不夠長」的營運商將無以為繼,也因如此,在成本上具有優勢的EPON將持續獲得營運商青睞。

對此,Haas解釋,由於EPON一開始已經由亞洲各國政府與企業供應商攜手合作,志在向全國消費者及企業提供高頻寬,因此成果較為顯著。反之,GPON市場在北美及歐洲顯得比較分散,而且只有個別公司各自向市場提供服務。在市場空間狹窄的情況下,半導體供應商都不大樂意提供成本較低的單晶片方案,因此無法增加市場接受度及占有率。不過,隨著市場對GPON的接受程度與日俱增,將會於北美及歐洲廣泛應用,並擴展至其他國家。

另外,再從技術標準的演進來看,GPON雖初問世即推出高達2.5Gbit/s的傳輸速率,但卻未見GPON陣營提出下一代標準,讓營運商無法判斷未來發展,自然更遲遲無法針對投資與否進行抉擇。

舉例來說,目前遵循IEEE 802.3ah標準的EPON,已在中國、日本及韓國為數千萬計用戶提供數據、語音及影像的寬頻接取服務。由於EPON以乙太網路(Ethernet)為本地傳輸協議,而且由於已獲廣泛採用,促使儀器及設備的成本降低,因此並不昂貴。且下一代10Gbit/s EPON正由IEEE進行最後階段的標準鑑定,預計可於2010年大批應用。

反觀目前遵循ITU-T G.984標準的GPON,上下傳輸速率雖可達2.5Gbit/s、1.25Gbit/s。但由於ITU尚未提出下一版本標準,也為未來的發展打上問號。

無線技術層出不窮 固網優勢難以比擬

儘管近期各式無線通訊技術陸續問世,傳輸速率與距離均與日俱增,然而無線通訊技術的傳輸速率仍無法與固網媲美,且固網又已經以極高的普及率遍布在家戶或是企業之中,因此無線通訊技術要搶占最後一哩,甚至將固網掃地出門,將有極大的困難度。

誠致科技行銷業務處經理蔡奇璋舉例,不論是近期當紅的全球微波存取互通介面(WiMAX)或是3G陣營持續發展的長期演進計畫(LTE),其傳輸速率儘管超過50Mbit/s或甚至上看100Mbit/s,由於無線訊號極易受到干擾,通訊品質難以保證。尤其近期注重影音內容的數位匯流持續受到重視,用戶絕對無法忍受在享受影音內容時發生絲毫斷線、停格或是馬賽克的干擾,因此儘管有業者喊出無線寬頻到府的服務,仍多半以數據傳輸為主要應用,影音及視訊服務仍需要固網才能提供。

有趣的是,除了前述行動無線技術LTE與WiMAX有意提供視訊內容之外,問世已久的無線區域網路(WLAN)在新標準IEEE 802.11n持續發酵後,也意欲加入這場數位匯流供應技術之爭。稍早時博通(Broadcom)就宣布推出符合IEEE 802.11n草案之晶片產品,並表示該產品已可滿足用戶觀賞視訊與影音之服務品質(QoS)。以此看來,這波數位匯流大戰,仍將持續。