雖然乙太網路供電的知名度並不十分響亮,不過由於在特定領域,PoE可為企業省去電源插座的困擾,再加上網路電話、監控攝影機的抬頭,因此近年來PoE的發展也頗為樂觀。

顧名思義,乙太網路供電(Power over Ethernet, PoE)是一種透過乙太網路供電的技術,PoE可以在乙太網路中,透過雙絞線來傳輸電力到裝置上。透過這項技術,電力公司可以供電給網路電話(IP Phone)、無線基地台(Wireless AP)、網路攝影機(IP Camera)、集線器(Hub)或個人電腦(PC)等不方便另外架設電源線的裝置。在一般的情況下,PoE的最大好處是不須要更動乙太網路纜線架構,即可直接運作。

除了PoE以外,Power over LAN(PoL)、Power on LAN(PoL)以及Inline Power都是指由乙太網路供電給各種裝置的技術,彼此極為類似,也可互為替換,指稱同樣的供電方式。

雖然PoE有許多實做的方式,包括Ad Hoc等方法,但是一般仍建議使用國際電機電子工程師學會(IEEE)的標準,達成這項網路線供電技術。

在2003年6月IEEE制定的802.3af,針對PoE定義了兩大角色,一為負責送電的供電裝置(Power Source Equipment, PSE),二是受電裝置(Powered Devices, PD)。

由於PSE會在網路線中送出48伏特/0.4安培的電源,因而在扣除損耗之後,PD可以使用的最高功率約達12.95瓦。在這樣的電壓之下,簡單的無線網路基地台、低耗電的筆記型電腦或是基礎的監控攝影機,都可以透過乙太網路完成供電需求,既省去額外設置電源插座的成本,又可透過乙太網路進行電力遠端管理,可說是一舉數得。

乙太網路供電穩定成長

雖然直至2003年,IEEE才算是正式訂定關於PoE的標準,不過由於相關發展起步得早,諸多業者早已看好未來的成長態勢,戮力以待。

如市調機構Dell’Oro的資料就顯示,由於仰賴乙太網路供電之電話與無線技術未來將受到廣泛採用,因此PoE埠數將自2005年起,以年成長率50%的速率向上攀升。

根據該機構的未來五年乙太網路產業預測總結報告指出,PoE出貨將由2006年的3,200萬埠成長到2011年的1億4,500萬埠,年複合成長率超過30%。

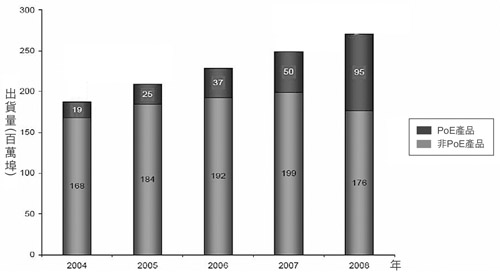

分析機構並預期:除了企業用無線區域網路接取點、保全攝影機以及識別證掃描器等應用,網路電話將是推動PoE交換器部署的最大驅動力。相關成長態勢如圖1。

|

資料來源:Information Resources

圖1 2004~2008 PoE與非PoE交換器市場成長與比重分配圖 |

其他分析機構也預期,包含供電與受電設備的整個PoE控制器市場,將從2006年的3,600萬埠成長到2008年的1.1億埠。

在受電元件的應用方面,像是網路語音通訊協定(VoIP)、無線基地台以及安全監控等,產品埠數預估將從2004年的500萬成長至2009年的3,500萬埠,複合年成長率達到63%。

至於在供電設備市場,則主要是乙太網路交換器之應用,總埠數將從2004年1,200萬,成長至2008年的7,500萬埠,複合年成長率亦達58%之譜。

從產值來看,市場研究機構VDC同樣預測,自2004至2008年的年複合成長率達38%,市場規模將突破52億美元。

也因為看好上述商機,目前包括美國國家半導體(National Semiconductor, NS)、被Microsemi以2.45億美元購併的PowerDsine、凌力爾特(Linear Technology)、德州儀器(Texas Instruments, TI)、Maxim、意法半導體(STMicroelectronics)、芯科實驗室(Silicon Laboratories)等,皆致力於PoE相關解決方案的開發。而網路晶片大廠博通(Broadcom),雖然最晚起步,然挾其豐厚資源,也欲急起直追,攻下大片江山。

供電裝置鳴戰鼓

就目前的市場態勢來說,由於PSE多為大廠所把持,且加上單價較為高昂、又具有較高的技術門檻,因此彼此間的廝殺頗為激烈,包括目前的市占率龍頭PowerDsine、晶片大廠德州儀器、Maxim與博通等,動作最為積極。

各家除了針對產品本身進行近身戰之外,企業間的戰火也未曾稍歇。在買下射頻和功率轉換業者Advanced Power之後,Microsemi在2006年底收購PowerDsine,順利承接目前市占第一名的寶座,並計畫未來持續打開PoE市場。

不過,業界人士透露,由於PowerDsine原先與飛思卡爾(Freescale)合作密切,在歸為Microsemi旗下之後,卻須面臨飛思卡爾和Microsemi互相競爭的尷尬局面,飛思卡爾一旦拒絕合作,又不易拉攏意法半導體與德州儀器,PowerDsine的下一步有待觀察。

至於德州儀器,則因具有混合訊號、封裝與設計等優勢,再加上與IEEE緊密合作,產品多能符合客戶所需、亦遵循IEEE標準,目前在市場上仍有一定地位。

在2006年以前的乙太網路供電市場,較少看到的博通,也選擇在近期加入戰局,挾豐富資源與在網路晶片的市場熟悉度,強攻PoE市場。

博通企業網路事業群副總裁暨總經理Nariman Yousefi表示,該公司由於在實體層元件投入頗深,再輔以PoE解決方案,將有助於推動多媒體網路電話、次世代無線網路接取點以及纜線數據機與DSL設備等產品線。

由於博通的加入,勢必引起市場一陣動盪,因此其餘業者皆已嚴陣以待。據悉,目前博通的合作業者包括達創、明泰與智邦等,均已逐漸導入PoE晶片解決方案,以進行網路裝置之開發與設計。

PD市場步入價格戰

PD端方面,由於技術門檻相對較低,因此引來多家業者競相投入,如美國國家半導體、凌力爾特、意法半導體與芯科實驗室等,都在PD市場著墨不少,而德州儀器也同樣沒有在PD端缺席。另外,不少國內廠商也在PD市場有所動作。然而,也因為門檻低、投入者眾,PD市場也無可避免的走入了價格戰的局面。

|

| 圖2 芯科實驗室PoE產品行銷經理Phil Callahan說,要在PD市場殺出血路,勢必須要在產品上獨一無二,如加強整合度就是可行的方向之一。 |

芯科實驗室PoE產品行銷經理Phil Callahan(圖2)指出,雖然PoE最大的市場收益是PSE領域,不過由於PD市場一半以上來自於網路電話,無線基地台(WAP)同樣頗受重視。另外,保全監視攝影機也是市場中快速成長的應用之一。一般認為,在巨量支撐之下,PD雖然價格血腥,但仍有發揮空間。

針對價格戰,除了盡力壓低成本之外,也有業者針對產品進行多重整合,透過減少外部元件達到降低物料清單(BOM)成本的目的。國內不少業者已可完成高整合度的產品,單價較部分大廠低逾五成。不過,由於整合度高的產品須面臨散熱問題,因此市場反應如何,端視用戶青睞與否。

Callahan說,隨著PoE的競爭力持續攀高,企業之間的策略結盟或為可行的方向之一。在互補的情況下,盟友可以為客戶提供理想的解決方案,並在韌體與軟體間進行完善的整合。晶片供應商的產品功能也必須能符合企業與家庭市場用戶的需求。

此外,Callahan強調,能否在PoE市場稱雄的重點在於,業者們必須支援各種新標準,如PoE+,同時也須將系統的成本和元件數量降到最低。並確保完整的應用軟體編程介面(API),不受晶片組種類的限制,讓解決方案能用在任何系統,不受PSE或PD控制器品牌的牽引。

中跨設備效益多

不過,儘管業者對PoE的市場百般看好,從投資效益來看,PoE交換機的成本相較於非PoE交換機,平均要高上30%,對新興公司或許不是難題,只要能確認投資與報酬的正面關係即可;然對己安裝大量網路交換機的企業來說,要步入PoE世界若是須要進行額外投資,等同一頭羊被剝兩層皮,將很難令財務長動心。

也因為看到這樣的需求,部分廠商開始推動中跨設備(Midspan)產品,透過中跨設備,允許既有的交換機可以供應區域網路上的設備電力,也因此受到不少用戶的歡迎。

一般來說,由於中跨設備能夠協助企業網路減少對外接交流(AC)電源的倚賴,因此毋須額外採購不斷電系統,諸多設備仍可正常運作,主要效益包括增加網路電話穩定性、低成本與高安全性、維繫既有設備運作與整合備份與管理控制功能等。

值得一提的是,為了避免PSE送出電源至沒有支援PoE的設備而損壞,部分PSE產品會先檢查PD上特別設計的特徵,或是由PD向PSE表露身分,以避免傷害。PSE初期可能採用2.8~10伏特的電壓進行測試,當PD特徵被偵測到以後,會再測試PD的功率級別,並以符合IEEE制定的級別送出電源。這也是供應商們為了提升市場接受度而研發出的相關技術,以確保用戶的網路設備不會因額外電源而損壞。

PoE+再掀波瀾

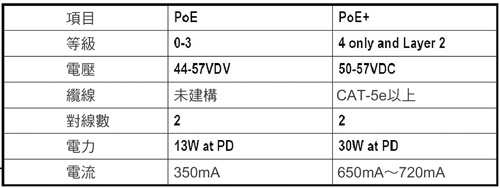

而隨著各界對乙太網路供電議題的興趣愈加濃厚,不少業者也力促IEEE推動新一代的PoE標準,也就是PoE+(802.3at)的問世。兩者比較如表1。

|

備註:PoE+規格尚未全數底定

表1 PoE與PoE+之規格比較 |

在現有802.3af的規格之中,IEEE設計讓PD能獲得達12.95瓦的電力,並分配PD端的用電狀況,將供電等級分為0.44~3.84瓦、3.84~6.49瓦、6.49~12.95瓦。

不過,由於終端的應用刺激,因此對電力的需求也更加提升,在未正式定案的PoE+ 802.3at之中,希望在受電端能獲得近30瓦的電力,以撐起更多應用。在部分近期問世的產品中,更已喊出高達37瓦的供電控制器,以與競爭對手有所區隔。

不過,雖然PoE+能夠帶來更多電力,但水能載舟亦能覆舟,高壓電力同時帶來散熱、電源管理、電路板設計與成本等諸多考驗,再度為PoE戰場投下一顆震撼彈。有業者直言,隨著PoE+的規格進一步底定,PoE市場板塊勢必重整。

舉例來說,目前有部分業者偏好將MOSFET外建於PoE控制元件之外,其好處是可為控制元件省去不少功耗,並具有較低電阻;然在PoE+問世之後,勢必須要面對高壓電流的嚴苛考驗。再加上目前不少終端應用看好如戶外無線網路基地台的供電,如何保護其線路同樣是一大議題。

另外,欠缺電源管理的業者,在12.95瓦時或可勉力為之,然一旦PoE+供電範圍上看30瓦,其受電裝置的電源分布如何、各自消耗多少電力,PSE端若是一無所知,將無法滿足應用,自然更無法為客戶所接受。

而就效能管理的議題來看,過去約八成的電力效能或可為客戶所接受,然在電壓增加之後,30瓦的電力若仍流失兩成損耗,即等同於近6瓦,再轉化成熱能以後,極有可能對PSE產品帶來無法挽回的傷害。因此能否百尺竿頭,提升效能運作,也是PoE+帶來的新議題。

至於802.3at現身以後,既有的設備能否與新標準共通,將是供應商無可避免的問題。目前部分業者推出的802.3af產品雖運作良善,但並未完全遵循IEEE標準,一旦802.3at躋身主流,無法兼容802.3af與802.3at的產品勢必被淘汰。

終端應用多元豐富

|

| 圖3 凌特產品行銷經理Alison Steer認為,在PoE+提供高電壓的電力以後,相關的終端應用將會更加看俏。 |

能夠吸引各家業者積極推動PoE解決方案的研發,以及刺激整體市場的發展,自然是因為看到其應用。凌力爾特產品行銷經理Alison Steer(圖3)就說,除了網路電話可能是最為人所熟知的之外,網路攝影機與無線網路基地台同樣是應用大宗。不過,Steer說,PoE的應用不止於此,尤在pre-IEEE802.3at解決方案問世後,由於可為需要較高電壓的網路連結設備供電,因此也受到不少重視。例如視訊電話、監視攝影機、住宅閘道器/路由器、零售點終端讀取設備、門禁卡掃描器等都是應用方向。

另外,尚包括網路型攝影機(Pan Tilt Zoom, PTZ)、可攜式個人電腦(Portable Computers)、精簡型電腦(Client)、無線射頻識別系統(RFID)、全球微波存取互通介面(WiMAX)、無線區域網路(WLAM)與ZigBee等。Steer強調,立基於PoE的先天特性,所有已經與乙太網路有所介接,又需要電力供給的裝置都適用於PoE技術。

根據了解,正因為上述應用需要較為強大的電力,因此業者相當積極的推動新一代PoE標準的問世,希望可以支援強大終端裝置的應用。

Callahan補充說,PoE市場目前主要應用為企業網路,而企業網路又可分為無線基地台、網路電話與搭載可連結網路的攝影機之保全監視系統等垂直市場。由於新型的PoE應用,像是PTZ攝影機、IP音效系統與揚聲器、RFID與辨識讀卡機等,裝置耗電量都在30瓦以上,超過早期應用的水準,因此預期PoE+的問世將可帶來極可觀的成長潛力。

專注在高階商用交換器的達創科技(Delta Networks)總裁兼執行長梁克勇也透露,為因應企業網路供電對新興技術的要求,提供每埠超過30瓦的電力給網路連結設備已是勢在必行,而唯有能夠提供高電壓需求的PoE交換器才能滿足客戶所需。

另外,雖然目前的用戶集中在企業端,不過隨著PoE技術在企業市場的普及,PoE的企業用戶也開始預期家用產品能夠具備相同的便利性。這方面的轉變將讓小型辦公室/家庭辦公室(SOHO)市場產生可觀的需求。尤其是用戶可以透過PoE技術,協助消除纜線與DSL數據機、印表機、無線基地台、保全與住宅自動化系統所來的成本,以及電源供應器的數量。

Steer預估,在未來三年內,採納PoE產品的家用市場將出現。隨著產品持續普及,PoE供應商將必須推出具高度吸引力的功能特色,才能吸引消費者在其住宅系統中安裝PoE設備。