中國大陸的3G市場在自有標準TD-SCDMA問世後,呈現官方帶頭燒的局面,並陸續在數個重點城市進行布建與試行,希望能刺激用戶投入3G市場。而政府勢力介入濃厚,也成功吸引當地業者發展,進而帶動當地商機。然而,特殊的TD-SCDMA技術能否順利演化,發展至成熟應用的階段,將是決定中國3G市場能否收割的關鍵因素。

隨著2007年3月中國移動、中國電信和中國網通陸續開始TD-SCDMA網路建設招標,總招標金額超過人民幣200億元,並由中興通訊、大唐移動取得多數標案後,得標業者已在北京、上海、天津等十個城市展開TD-SCDMA網路建設。截至2007年11月為止,各個城市的網路建設已完成90%以上,為未來中國大陸TD-SCDMA服務寫下嶄新的一頁。

2007年3月經中國大陸發改委批准,中國移動、中國電信和中國網通陸續開始TD-SCDMA網路建設的招標,其中中國移動將負責北京、上海、天津、瀋陽、秦皇島、廣州、深圳及廈門等八個城市,而中國電信、中國網通則繼續分別完成對保定、青島兩地試驗網。至2007年11月底為止,上述城市的網路建設大多完成90%以上,其中廣州和秦皇島已經全數完成,其他城市也多在2007年年底告一段落,整個網路預計將建設超過一萬五千個基地台,覆蓋人口超過七千萬人。

TD-SCDMA發燒

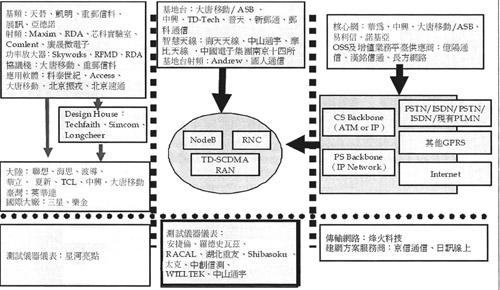

3G產業包括終端設備,核心網路、基地台等局端設備,以及傳輸網路、營運支援系統(OSS)和加值業務平台與相關測試設備等,其中基地台、核心網路等局端以及以行動電話、資料卡等終端設備是TD-SCDMA產業的重要環節。相關產業鏈如圖1。

|

資料來源:TD-SCDMA產業聯盟、資策會MIC(12/2007)

圖1 TD-SCDMA產業鏈廠商分布圖 |

同時,為解決TD-SCDMA網路終端設備互通性問題,大唐行動在2006年6月成立Arena社區組織,該組織包括論壇、驗證中心、產品中心、網站四部分,其中產品中心包括Arena平台、Arena SDK、Arena APP等。

大唐行動的Arena平台包括系統層、業務層和應用層,同時通過定義開放介面支援業務能力或應用的擴展。到2007年中為止,包括北京振戎融通、北京速通無限、騰訊、新浪、網易等中國大陸行動應用軟體開發商、內容/服務供應商(CP/SP)等業者均已成為Arena社區的成員。據悉,目前包括Longcheer、Simcom、英華達、TCL、華立、中興(ZTE)等品牌廠商或行動電話設計業者已開發出採用Arena平台的行動電話。

從R4邁向R5傳輸值再往上看

從TD-SCDMA外場試驗的結果來看:TD-SCDMA R4版本(LCR TDD)與WCDMA存在著同樣的問題,亦即雖然理論上TD-SCDMA最高傳輸速率可達到2Mbit/s,但實際行動電話產品只能達到128kbit/s左右,資料卡產品則為1Mbit/s,因此除滿足行動通訊服務業者的需要,還須面對WCDMA R5(WCDMA HSDPA)的競爭。在內憂外患下,TD-SCDMA向R5及LTE發展都將成為必然。

早在2005年8月,大唐行動就開始TD-SCDMA R5版本的草案設計,2006年時完成基本網路架構及關鍵技術指標的定義。相對於R4版本,R5主要引進適應式調變與編碼(Adaptive Modulation and Coding, AMC)和混合式自動重送請求(Hybrid Automatic Repeat Request, HARQ)等底層技術,並整合多載波(Multi-carrier)技術,從而提升傳輸速率。

例如理論上,1.6MHz單載波的TD-SCDMA R5的最高傳送速率值為2.8Mbit/s,但在多載波及使用16正交幅度調製(Quadrature Amplitude Modulation, QAM)技術,R5版本可達到8.4Mbit/s,若環境許可,在使用64QAM技術時,最高可達12.6Mbit/s;同時,在系統升級方面,除在基地台Node B新增一個Media Access Control Sub-layer(MAC-hs)外,主要透過軟體方式升級完成。在R6版本,則將提供多媒體廣播群播服務(Multimedia Broadcast Multicast Service, MBMS),但在如何解決增加上傳速率方面,仍處於研究中。

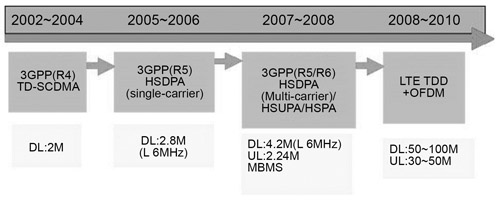

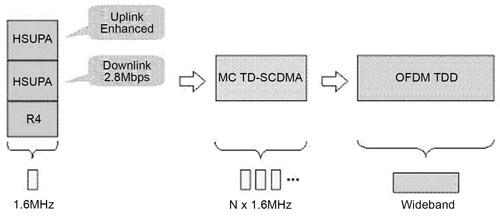

在TDD LTE計畫方面,由北京郵電學院負責,並由大唐行動母公司--中國電信科學研究院的通訊標準研究所協助。目前已提交並被3GPP接受的TD-SCDMA LTE解決方案包括Multi-carrier TD-SCDMA(MC TD-SCDMA)與基於TDD的OFDM。其中MC TD-SCDMA技術將作為TD-SCDMA從R4到R5、R6的過渡安排,而最終將傾向於採用基於TDD-OFDM方案作為TD-SCDMA LTE的選擇。其技術演進路線如圖2、圖3。

|

資料來源:TD-SCDMA技術論壇、大唐行動、資策會MIC(12/2007)

圖2 TD-SCDMA技術演進路線圖 |

|

資料來源:大唐行動,資策會MIC整理(12/2007)

圖3 TD-SCDMA增強版技術演進方案 |

局端設備競逐多 當地業者成大贏家

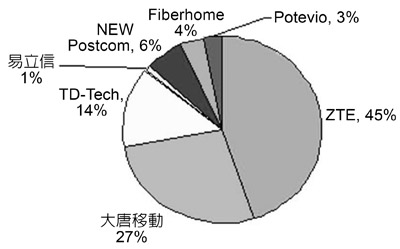

就競爭態勢而言,從2007年中國首次TD-SCDMA商用實驗網的得標結果來看,中國大陸廠商可說是壟斷相關市場,其中中興、大唐行動成為最大贏家,分別獲得TD-SCDMA接入網部分45.5%和27.5%式市占率(圖4);在核心網路部分,中興拿下近50%左右的占有率,上海貝爾阿爾卡特(ASB)和華為則分食其餘訂單。

|

資料來源:資策會MIC(12/2007)

圖4 2007年中國大陸TD-SCDMA接取設備市占率 |

在國際大廠方面,雖然易利信(Ericsson)、諾基亞(Nokia)、北電(Nortel)、阿爾卡特朗訊(Alcatel-Lucent)等都曾宣布以不同方式投入TD-SCDMA研發或生產活動,不過北電已放棄對TD-SCDMA的投入;而阿爾卡特朗訊在雙方達成合併後,更多的心力著重於雙方既有資源的整合,在TD-SCDMA方面,則主要透過其在中國大陸的控股子公司--上海貝爾阿爾卡特以參股大唐行動及提供基地台OEM方式進行;至於諾基亞,在2006年中合併西門子(Siemens)電信設備業務部門後,面臨如何與中國在地業者普天(Potevio)進行資源整合的問題。

外商領軍終端與晶片市場

就2007年中中國行動實驗網測試的結果來看,雖然有包括中興、華立、Simcom、波導(Bird)、海爾(Haier)、英華達、Hisense、Amoi、聯想(Lenovo)、樂金(LG)、三星(Samsung)、摩托羅拉(Motorola)等十五家廠商的逾二十款機型參與測試,但在包括高速環境下訊號穩定性以及Video Calling圖像流暢性、功耗等基本指標,只有中興、三星、樂金等三家廠商的產品全部過關。不過GSM/TD-SCDMA雙模終端產品的商用化進程仍有所延後,而TD-SCDMA R5版本終端技術要求、測試方法等仍處於草案徵集階段。

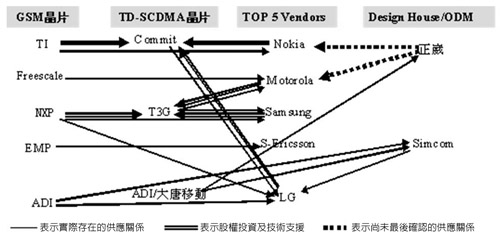

在供應鏈關係的搭配方面,雖然除亞德諾(ADI)之外,諸如德州儀器(TI)、恩智浦(NXP)等國外主要行動電話IC設計廠商並沒有開發TD-SCDMA獨立產品,但都通過參股合資公司、提供技術資源等方式介入其中。此外,在射頻晶片方面,Skyworks、RFMD、芯科實驗室(Silicon Labs)等傳統歐美廠商仍占據主導地位(圖5)。

|

資料來源:資策會MIC(12/2007)

圖5 TD-SCDMA行動電話產品供應鏈 |

不過自2007年以來,諸如RDA、Comlent、廣晟微電子(Rising Micro-Electronics)等中國大陸射頻晶片設計廠商都已發布發射器(Transmitter)、接收器(Receiver)甚至功率放大器(PA)等產品,並與凱明(Commit)、天碁(T3G)等基頻廠商進行測試。 在晶片平台供應商與行動電話系統廠商的合作方面,天碁、凱明等國外廠商參股背景的業者以國際行動電話大廠為主要客戶,如天碁與三星、凱明與樂金;展訊(Spreadtrum)全部為夏新(Amoi)、波導、聯想、中興等中國大陸行動電話品牌廠商,亞德諾與大唐行動的客戶則既包括大陸廠商,亦包括台灣ODM和中國大陸主要大型行動電話設計業者;至於設計製造商方面,Techfaith、Longcheer、Simcom等業者都選擇大唐行動與亞德諾,同時,著眼開拓國際客戶市場的Techfaith還選擇天碁、凱明的TD-SCDMA晶片方案。

加快商用化為未來關鍵考量

由於起步較晚、加上屬於中國大陸政府主導發展,使TD-SCDMA的發展一直嚴重落後於WCDMA和CDMA2000。直至歐洲WCDMA已開始升級到R5甚至R6,並有望在2010年左右向LTE方向演進後,才加快TD-SCDMA R5/R6以及LTE項目,盼能實現跳躍式演進。

就中國大陸市場而言,雖然中國大陸政府透過指定中國移動的方式為TD-SCDMA的商用化爭取到一至兩年左右的時間優勢,不過中國大陸固網電信服務業者因行動通訊網絡的蠶食而營利惡化、關於中國大陸電信服務市場重組、開放3G執照的壓力將越來越大,因此留給TD-SCDMA成熟化的時間將變得十分有限。因此,一旦市場開放,如果TD-SCDMA不能快速跟上成熟技術如WCDMA和CDMA2000的發展,將可能在實際的市場競爭中遭遇挫折甚至失敗。

此外,以全球市場來看,新興市場一直是中國大陸TD-SCDMA廠商未來渴望占有的海外市場,不過諸如印度、中東、東南亞、俄羅斯等國家已開始或正積極準備向3G方面的演進,因此如果TD-SCDMA產業不能快速的商用化、並提供未來可與其他標準進行競爭的演進方案,將錯失市場卡位的最佳時間。同時,隨著WiMAX被ITU接受為第四個全球3G標準,並應用之前由TD-SCDMA獨享的TDD頻段,如果TD-SCDMA LTE進程不能迅速推進,亦將可能面臨新標準的挑戰。

大唐行動成TD-SCDMA產業一大隱憂

對於TD-SCDMA產業來說,作為該標準關鍵技術擁有者與推動者的大唐行動,無疑是至關重要。但就未來而言,大唐行動則存在著母公司國有企業背景複雜、未來重組不明確等潛在不利因素。

直至2007年12月為止,大唐行動仍由其母公司大唐電信科技產業集團控制,因後者的持股比例超過70%,因此大唐行動的經營策略基本由大唐電信集團主導,但因大唐電信集團濃厚的傳統大型國有企業及研究院背景,使得在推進TD-SCDMA產業化方面缺乏效率,故中國大陸國有企業管理機構--國務院國有資產管理委員會(State-owned Assets Supervision and Administration Commission of the State Council,簡稱國資委)正醞釀重組大唐電信集團。

如果未來大唐電信集團重組順利實現,並建立市場化經營管理運作機制,無疑將大大有利於推進TD-SCDMA研發和產業化進程;但若重組受阻或遲緩,將會對TD-SCDMA產生不利影響。

此外,在大唐電信集團獲得近人民幣500億元的信貸資金後,目前已計畫在北京地區建立大型TD-SCDMA產業化基地,同時亦積極參加TD-SCDMA局端的競標活動,因此未來是否還會堅持主要擔當如高通(Qualcomm)的標準制定者和推動者的角色,或是會介入局端或終端設備市場與其他TD-SCDMA業者進行競爭,仍存在著不確定性。但可以肯定的是,如果是後者,將會對整個產業產生不利影響。

TD好戲上場 演進遲滯有風險

隨著中國移動開始大規模建設TD-SCDMA商用網路,但產業的不成熟性已成為推動TD-SCDMA的主要障礙,其中TD-SCDMA技術演進路線的不明確,包括技術規範、測試標準等制定工作的延遲,不僅嚴重影響相關企業的產品開發進程,亦影響行動通訊服務業者建設、營運該網路的信心。

以TD-SCDMA R5版本為例,中國通信標準化協會(China Communications Standards Association, CCSA)在2007年第三季完成行動電話產品的草案,由於還需要一年左右的時間才能完成相關晶片的開發和量產,也就代表TD-SCDMA R5版本的行動電話產品最快將在2008年下半年才能大規模投入市場,這與中國移動實現將在2008年8月北京奧運會期間提供TD-SCDMA網路的3G服務時間相比,無疑顯得非常緊迫。

中國廠商獨挑大樑 終端市場面臨洗牌

從整個TD-SCDMA產業鏈體系參與廠商性質以及最近的局端設備得標結果來看,中國大陸廠商無疑扮演主要角色,除標準的發起者和關鍵IP擁有者--大唐行動外,諸如展訊、銳迪科微電子(RDA)、中興等大陸廠商的表現值得關注,其中已經在局端設備市場取得先機的中興將很可能在終端設備市場續寫同樣的故事,由此將可能帶來中國大陸行動電話市場,特別是當地品牌業者的一次大洗牌。

而就國外廠商而言,隨著當地廠商的成長壯大,目前仍在扮演的技術支援角色將進一步被削弱,繼局端設備市場之後,基頻和射頻晶片設計領域將成為國外廠商被邊緣化的另一戰場。此外,由於行動通訊應用服務將成為未來推動產業和市場的主要動力,其中應用軟體開發是關鍵,因此大唐行動主導Arena社區計畫進展值得進一步觀察。