衛星應用話題正熱,其中,低軌衛星因其低延遲及較高的傳輸速率獲得廠商青睞,Starlink、OneWeb、Telesat及Amazon積極推動商轉進程。衛星技術及服務多元,本文分析四大服務商布局策略,並說明台灣廠商切入重點。

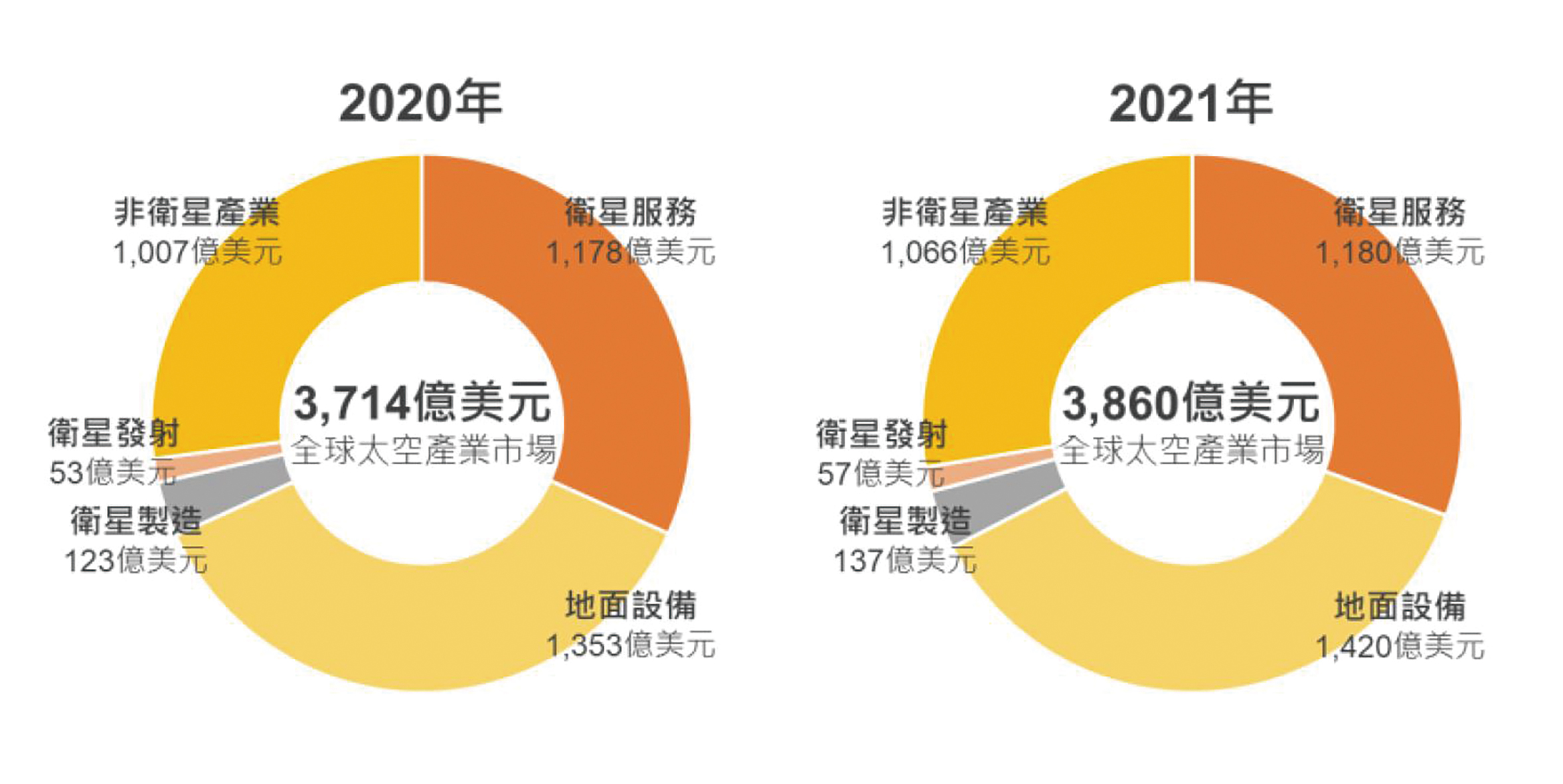

根據衛星產業協會(Satellite Industry Association, SIA)指出,2021年衛星服務經濟規模達1,180億美元,占整體太空產業31%,與2020年相比有所成長(圖1),該成長有很大一部分原因來自服務已正式商轉。而隨著2021年10月SpaceX所提供之低軌衛星網路服務正式商轉,OneWeb也緊接著在2022年12月投入營運,未來使用低軌衛星網路服務客戶數勢必逐步增長,預計通訊服務在衛星服務中將占有一席之地。

既有的同步衛星雖可提供網路服務,但由於網路速度與固網差異較大,過去服務未能普及,而Starlink所提供之低軌衛星服務,其網路速度已大幅提升,明顯優於同步衛星,故全球用戶數明顯逐步成長,於本文撰寫時已達40萬用戶。

若將低軌衛星網路與光纖網路進行比較,可發現光纖網路無論是在網路速度或價格皆具有優勢,故現階段低軌衛星網路服務客群,仍以無法建立基地台之偏鄉地區為主,都市地區以光纖網路方案為大宗。

圖1 2020~2021年全球太空產業營收

圖1 2020~2021年全球太空產業營收

資料來源:Satellite Industry Association,資策會MIC整理(9/2022)

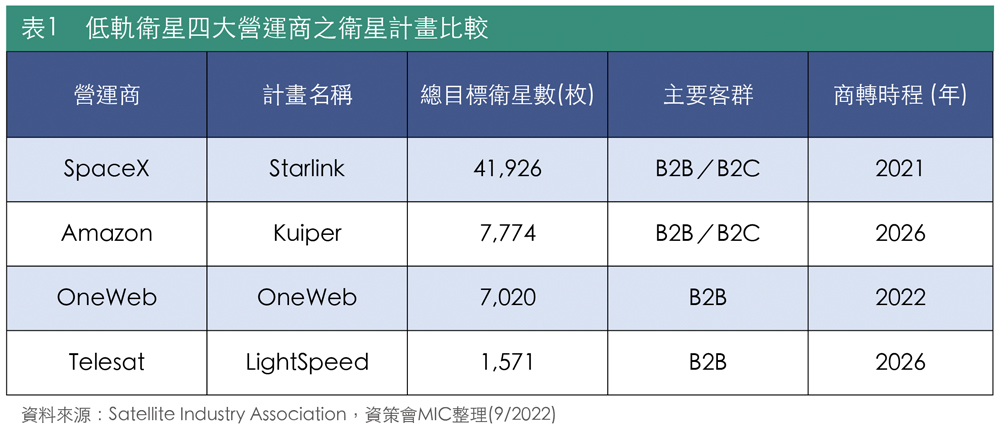

從總目標衛星數來看,SpaceX為領導業者,該公司已在2021年12月向FCC申請提出Starlink 2.0計畫,並使用二代衛星投入第三階段衛星部署,整體規畫已達41,926枚,領先其他低軌衛星業者。其次是Amazon,該公司已向FCC申請增加4,538枚衛星部署,總目標衛星數已達到7,774枚,未來5~10年有可能成為全球第二大低軌衛星營運業者。另一家低軌衛星營運商OneWeb,目前已有7,020枚之衛星部署規畫,現階段總目標衛星數排名第三。而排名第四的Telesat受到疫情衝擊,總目標衛星數已由1,671枚縮減至1,571枚。

隨著低軌衛星市場競賽日益增溫,雖受到戰爭、疫情等因素影響,部分營運商仍看好低軌衛星後續所帶來之市場商機,持續加大衛星部署規模,未來亦增加低軌衛星之訊號覆蓋範圍。

SpaceX所提供之網路服務已於2021年10月正式進入商轉,全球累積40萬用戶,並於36個國家提供服務。該公司之低軌衛星部署共可分為三階段:第一階段為部署距離地球540~570公里軌道之衛星,該階段仍在進行中,共計4,408枚;第二階段為距離地球340公里軌道之衛星,近期已進行部署,共計7,518枚;第三階段為二代衛星部署,共計30,000枚,於新型火箭載具開發完成後開展計畫。

英國衛星業者OneWeb截至本文撰寫時,預計服務商轉時間為2022年12月(編按:已延期至2023年初)。該公司低軌衛星部署共可分為二階段,第一階段共計648枚,累計已成功部署428枚(編按:至截稿前已達542枚)。受俄烏戰爭影響,過去合作之俄羅斯衛星發射商Roscosmos已停止OneWeb的衛星發射,OneWeb轉與SpaceX合作以完成第一階段部署。第二階段共計6,372枚,預計在2023年後展開部署。

Amazon預估服務商轉時間為2026年,於近期進行2枚原型衛星進行測試。該公司之低軌衛星部署共可分為二階段,第一階段共計3,236枚,預計在2023年展開部署;第二階段共計4,538枚,可能在2030年開始布局,若順利進行將成為全球第二大低軌衛星營運商。

加拿大衛星業者Telesat預估服務商轉時間為2026年,受疫情影響,第一階段衛星發射時程已遞延至2025年,衛星枚數也由原先298枚縮減至198枚;第二階段共計1,373枚,可能在2026年展開部署(表1)。

整體來說,各大營運商將於未來五年內全面商轉衛星服務,而2026年將是低軌衛星進入成長期的一年。現階段SpaceX已搶占低軌衛星陸上服務市場之情形下,各業者未來將採取不同的市場策略。OneWeb、Telesat因涉及政府投資,服務客群將以政府為主,空中、海上市場也是兩大業者近期關注客群。從Amazon衛星發射時程及整體衛星部署規模來看,該業者專注之市場並非單純的衛星網路,極有可能是在為物聯網服務進行準備,因此現階段著重於相關雲端服務開發,待未來完成低軌衛星部署,將能快速與雲端服務進行連結,以成熟產品迅速攻占物聯網市場。

觀察SpaceX、OneWeb、Amazon及Telesat現有低軌衛星布局,可歸納出三大未來方向要點,包含提升衛星資料傳輸速度、擴大服務項目及開展移動載具服務市場。

雷射光通訊技術萬眾矚目

使用衛星間雷射光通訊技術,最大優勢是可提升資訊傳輸速率,同時減少地面站設置數量,降低地面站營運成本,故衛星間雷射光通訊技術受到各界關注。

SpaceX已於2019年初步測試成功,近期該公司向FCC提出申請,發射具備雷射光通訊設備之低軌衛星進行測試。Amazon由於低軌衛星部署時程較晚,有望在雷射光通訊成熟後,將該技術整合至低軌衛星中,建立衛星間雷射光通訊鏈路。而OneWeb及Telesat兩大業者,目前也都有雷射光通訊的技術測試規畫,但短期目標仍著重於衛星部署,待衛星數量達到一定規模後,將加大雷射光通訊開發力度。

除了SpaceX已開發雷射光通訊技術並於衛星上進行測試外,目前Amazon、OneWeb、Telesat仍屬開發初期,不過設備供應商Mynaric、Tesat等業者已經開發出實體設備,可望在該技術能有進一步提升。為了在時速27,000公里的低軌衛星捕捉到衛星間雷射訊號,雷射光發射精度將成為商業化關鍵。

高低軌衛星整合進行中

為增加資料傳輸量並補足服務項目,低軌衛星與同步衛星已有整合趨勢,已部署相當規模衛星之營運業者,漸漸開始與同步衛星業者進行合作,例如IntelSat、EutelSat。

SpaceX以補足低軌衛星缺口服務為導向,與同步衛星業者進行合作,以獲取如地面觀測圖像等服務,擴展該公司服務項目。OneWeb則因低軌衛星數量尚不足夠,整合同步衛星主要以增加資料傳輸量為目標。而Amazon已具備同步衛星,待後續低軌衛星部署完成後,預計將整合自家高低軌衛星,以提供多樣化服務。Telesat因處在低軌衛星初步部署階段,待進一步擴大衛星規模後,可望與同步衛星業者洽談合作。

除了低軌衛星業者的需求,取得低軌衛星服務也是驅動同步衛星業者合作之動力。近年因網路快速崛起,衛星轉播電視營收已受到影響,此時取得低軌衛星網路服務為最具效益的選擇之一。結合高、低軌衛星之雙方需求,逐步達成合作共識,未來將有更多高低軌衛星進行整合。

台灣業者切入移動載具終端市場

為擴大低軌衛星通訊市場,衛星業者已和空運、海運業者展開合作。以空中移動載具服務市場來看,由於載具移動快速,須使用具備相位陣列天線之平板型終端,即時追蹤低軌衛星訊號。國內業者具備多樣的相位陣列天線技術,如啟碁可針對天線形狀進行設計,進一步縮短訊號追蹤時間;耀登則是藉由線路設計,減少相位器的配置,進一步降低成本;創未來、稜研皆具備相位陣列天線檢測相關技術,可縮短天線檢測時程。台灣業者對於相位陣列天線技術具備製造及檢測能力,若能進行上下游整合,將形成空中移動載具終端一條龍供應鏈。

而海上移動載具移動較緩,機械式轉向天線終端應用最為廣泛,國內業者如中衛已具備完整生產機械式轉向天線之製程能力。同時,可依據不同使用環境,採用玻璃纖維及碳纖維等材料製成產品,以達到抗腐蝕及輕量化等需求。藉由專利及產品觀察,台灣業者具備移動載具終端之關鍵技術,可望切入終端設備供應鏈,未來也將隨著衛星營運商進一步擴大移動載具服務市場提高營收。

(本文作者為資策會MIC產業分析師)