受惠中國大陸汽車銷售量持續成長,以及官方有計畫的扶植,中國大陸本土汽車業者與車用電子廠商,在汽車產業的發展越來越受到矚目。其中,中國大陸車用電子IC業者憑藉技術提升與低成本優勢,也逐漸由車載娛樂及車身控制,進入汽車核心應用領域。

中國大陸車用電子與IC市場商機勃發。中國大陸車廠可分為「合資車廠」及「本土車廠」兩類,代表性的合資車廠有大眾汽車(簡稱一汽)、上海大眾汽車(簡稱上汽)、長安及東風等,其與國際車廠合資且在中國大陸生產銷售的汽車屬合資品牌,例如「上海大眾」、「上海通用」、「東風日產」等。不過,合資車廠也發展自主品牌(稱合資自主品牌),例如大眾汽車的自主品牌「榮威」、東風自主品牌「啟辰」等。代表性的本土車廠則有奇瑞、比亞迪、吉利等,其生產及銷售的車輛皆為自主品牌。

合資品牌的產品(車輛)開發主要由外資主導,因此多沿用外資原有的供應體系,讓國際車用電子(以下簡稱車電)廠商占有優勢。目前合資品牌大部分採用國際車電廠商產品,但在成本壓力及中國大陸官方培育自有供應體系之下,本土車電廠商日益具發展潛力。不過,合資品牌的品質規範由外資訂定,因此要打入供應體系必須符合其品質要求。

自主品牌與合資自主品牌則是由中國大陸車廠自主開發、生產與決定供應商。一般而言,中國大陸車廠為布建自有供應體系,因此優先採購中國大陸本土車電廠商產品,但若車電廠產品無法符合要求,仍須採用外商產品。不過,相對於合資品牌,自主品牌產品開發時程較短,對品質的要求也較為寬鬆。

|

資料來源:資策會MIC整理(12/2012)

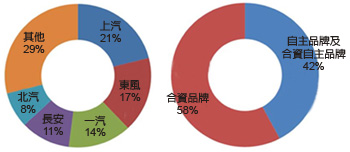

圖1 2011年中國大陸前五大車廠市占率(左)及自主品牌占乘用車市場比重 |

就中國大陸汽車銷售數量市占率觀察,2011年合資品牌約占六成,自主品牌及合資自主品牌約占四成(圖1)。

全球汽車生產重鎮包括美國、歐盟、日本及中國大陸。其中,中國大陸由於內需迅速成長而使汽車產量與時俱進,2010年產量超越歐盟,成為全球最大的生產區域。近年來雖中國大陸汽車生產成長率趨於緩和,但仍高於全球平均,估計至2015年,在中國大陸生產的汽車占全球比重將上看25%。

內需市場做後盾 中國成最大汽車生產區

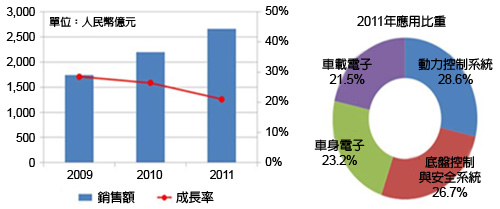

如此龐大的汽車生產規模,帶動對汽車電子產品的需求。據中國大陸市場研究機構賽迪顧問CCID估計,2011年,中國大陸汽車電子市場達人民幣2,661億元,年成長率21%(圖2),而在中國大陸汽車產量可望穩定成長且生產車型由基本型逐步往中高階發展之下,汽車電子產品滲透率將持續提升,估計未來3~5年中國大陸車用電子市場可望維持雙位數的成長態勢。

|

| 圖2 2011年中國大陸汽車電子市場規模與應用比重 |

技術到位 國際車電廠為主供應商

|

備註:以銷售金額為計算基礎

資料來源:資策會MIC整理(12/2012)

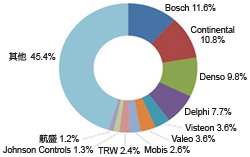

圖3 2011年中國大陸汽車電子市場主要供應商市占率 |

承上述,合資品牌多沿襲外資原有供應體系而採用國際車電廠商產品;在自主品牌及合資自主品牌方面,雖中國大陸車廠主導設計與採購,但在動力傳動、底盤控制及安全等汽車核心領域,因本土車電廠商技術仍嫌不足,多須仰賴國際車電廠商。因此整體來看,中國大陸車電市場的供應商以國際廠商為主,且傳統車電大廠如博世(Bosch)、開利耐特(Continental)、Denso及Delphi等,市占率即占中國大陸整體約40%(圖3)。

建立本土業者合作關係

國際車電廠在地深耕

相對於歐美日等成熟市場,中國大陸汽車市場具有平均售價較低、產品開發時程較短等特色,驅使國際車電廠商在中國大陸不僅設立製造、銷售據點,亦成立研發中心,藉由全面的在地化,降低成本並增強產品供應的速度與彈性。以前四大廠商為例,皆已在中國大陸設置研發中心(表1),開發符合在地需求的產品,也讓半導體廠商在既有歐美日等區域之外開啟新的銷售管道。

國際車電廠商除鞏固與原有國際車廠的合作外,亦不敢輕忽自主品牌與合資自主品牌的發展潛力,因此積極與中國大陸車廠或車電廠商建立關係。例如Bosch與上汽子公司中聯汽車電子於2010年3月成立合資事業「聯合汽車電子」,拓展在車身電子領域的合作,並成立電力驅動部門,從事混合動力與電動車技術關鍵零組件之研發。Delphi與長城汽車於2011年11月簽署戰略合作協定,開展電子/電氣架構系統、電子與安全、動力系統和熱交換系統等方面的合作,並簽定意向書,共同研發主動安全和導航類產品,應用於長城汽車未來車型。

中國大陸本土車電廠商由於技術不如外商,因此廠商大多鎖定非汽車核心且進入門檻較低的應用領域,並憑藉成本優勢,由中低階產品切入市場。

本土車電廠打低價策略

由於可攜式導航機及汽車音響技術難度不高,且具有不受車廠把持的零售通路,特別是中國大陸生產的汽車影音配備較為陽春,消費者多有升級需求而帶動後裝或改裝市場成長,有利於本土廠商發展。這兩類產品吸引以華南地區為主的眾多消費性電子廠商投入,成為中國大陸本土車電產業之主要產品,且已培育出「華陽」、「好幫手」等在後裝市場頗具規模的廠商。

另一方面,中國大陸本土汽車音響廠商透過技術積累、成本優勢及與本土車廠建立合作關係,在前裝市場逐步有所斬獲。知名第一級(Tier 1)廠商航盛藉由打入以東風/日產為主的供應體系,已成為中國大陸本土最大的汽車音響廠商,且在中國大陸車載電子市場之市占率排名第一,同時也成為中國大陸汽車電子市場前十大供應商之中,唯一的本土廠商。

目前中國大陸本土廠商在汽車音響(含影音及導航)及可攜式導航機等產品營收,為中國大陸本土車電產業貢獻大部分產值,換句話說,現階段中國大陸本土車電產業以「車載資訊娛樂」為主要應用領域。

本土車電廠打進安全領域

目前在中國大陸車廠的支持之下,中國大陸本土車電廠商已不局限車載資通訊與娛樂應用,而朝技術門檻較高的其他領域發展,包括汽車儀表、汽車空調、安全氣囊、防鎖死煞車系統(ABS)及引擎管理系統(EMS)等產品。代表性廠商如南京汽車儀表廠(汽車儀表)、南京奧特佳(汽車空調)、錦州錦恆(安全氣囊)、廣州科密制動(ABS)、北京銳意泰克(EMS)等。

同時,中國大陸車廠亦成立子公司從事車電相關產品開發,以供給自家需求並提升集團整體技術能力(表2)。例如,大眾汽車以子公司啟明信息承擔集團車輛產品的車電自主化,已發展車用網路閘道器(Gateway)、車身控制模組(Body Control Module)、導航視聽系統,以及3G聯網車載機等產品;另外,上海大眾汽車成立上海捷能,負責電動車動力系統整合,以及開發如電池系統與馬達驅動等關鍵技術。

中國車用IC需求高漲

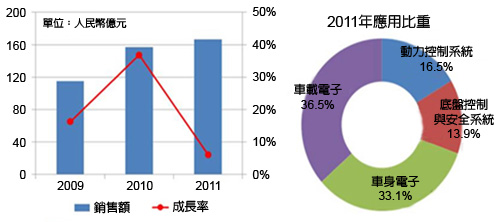

由於中國大陸已是全球汽車生產重鎮,國際車電廠商積極布局中國大陸,將產品銷售、生產與開發等各方面在地化,加上中國大陸本土車電廠商掌握汽車音響等車載通訊娛樂應用商機,並朝其他應用發展,兩者皆帶動車用IC市場需求。2011年中國大陸車用IC市場達人民幣166億8,000萬元(圖4),若以WSTS(World Semiconductor Trade Statistics)針對2011年全球車用IC市場的統計來看,全球車用IC銷售市場規模約177億2,000萬美元,中國大陸占全球比重達14.6%。

|

備註:不包括感測器(Sensor)及分離元件(Discrete)。

資料來源:資策會MIC整理(12/2012)

圖4 2011年中國大陸車用IC市場規模與應用比重 |

上述14.6%的比重雖不如中國大陸汽車產量占全球23.4%,但隨著中國大陸汽車產量成長率高於全球平均、汽車之電子產品配備提升,以及國際車電廠商因應市場競爭強化在地開發、中國大陸本土車電廠商持續發展,預期中國大陸車用IC市場占全球比重可望逐步上揚,在全球市場的地位將愈形重要。

中國大陸車用IC市場以車載通訊娛樂(即車載電子)與車身電子為主要應用,動力控制系統、底盤控制與安全系統比重較小。具體而言,中國大陸車用IC市場在車載通訊娛樂方面以導航、汽車音響為主,兩者約占銷售金額的90%;車身電子的前三大產品為儀表板、防盜系統及空調,共約占45%;底盤控制與安全系統以ABS、安全氣囊為兩大產品,共約占75%;動力控制系統產品相對單一,主要是引擎管理系統。

因具備接近市場及受政策扶持等良好條件,近年中國大陸IC設計產業成長快速,特別是本土行動電話、白牌平板等產業蓬勃發展,促成展訊、銳迪科、瑞芯微、全志等廠商崛起。

官方積極扶植 中國IC設計進軍車身電子

中國大陸IC設計廠商受本土3C產業帶動,仍具相當成長機會,而汽車電子應用的技術與品質門檻卻不易跨越,因此中國大陸IC設計廠商多專注3C領域,很少投入車電應用。

目前中國大陸廠商從事車用IC開發者(參見表3、4)大致分為兩類,一是既有產品即在車電領域或易於擴及車電領域的專業IC設計廠商,如艾科創新、西安華訊、東莞泰斗及上海海爾等;另一則是欲開發自用晶片的車電廠商,如啟明信息、上海信耀及上海飛樂等,或是所屬集團擁有汽車業務的半導體廠商,如比亞迪微電子。

上述廠商開發的車用IC產品,皆屬車載資訊娛樂及車身電子應用,尚無涉及動力傳動或底盤/安全等汽車核心領域。在車載資訊娛樂應用方面,廠商產品包括GPS與車載多媒體IC等;在車身電子應用方面的產品則有微控制器(MCU)及相關控制IC等。就產品進度觀察,已有專業的IC設計廠商如艾科創新產品量產並打入本土車廠供應體系,而車電廠商的IC產品普遍仍在開發或測試階段。

(本文作者為資策會MIC資深產業分析師)