4G與5G無線通訊、IoT、4K電視以及往雲端與虛擬化的發展驅動網路頻寬成長,驅使新的光纖技術相繼問世,帶動光纖、交換器與路由設備成長。而為擴大規模,近幾年光纖產業也掀起了併購風潮,市場局勢值得持續關注。

在傳輸量持續成長,且速度遠超過營收成長的情況下,設備製造商必須降低運輸的位元成本。新光纖技術已陸續問世,實現可程式化、最高600G的高速光纖,並帶來更多高彈性的專用產品。2019年,營運商將開始建設5G網路,擴大發展更高速率的被動式光纖網路(Passive Optical Networks, PON),並提高深光纖DOCSIS基礎建設採用量。營運商將建設彈性的傳輸網路,以提供具成本效益且低延遲的頻寬,同時滿足高可靠性、網路切片和5G同步等關鍵條件。至2019年底,具備程式化數位訊號處理器(DSP)、新前傳(Fronthaul)解決方案、專門解決方案和程式化等創新技術的廠商將在市占上取得領先。

光纖產業在2018年持續進步,卻也深受大規模合併和貿易問題的影響。前三大廠商市占持續成長的同時,其他廠商則試圖切入利基市場以實現差異化。在毛利空間不斷受到壓縮的情況下,所有廠商的最大挑戰是如何在投資創新技術的同時,兼顧發展替代解決方案以及維持或提升獲利表現。差異化關鍵無非搶攻利基市場,或是成為DSP等關鍵技術的全球先驅。

2019年三大主要趨勢將替未來五年的發展奠定基礎。第一是總體經濟變因,如美中貿易戰、安全議題,以及可能改變市占版圖和市場規模的合併案。第二是採用原基於專用產品的600G/400G可程式化光纖網路,可以降低位元成本、提供進階的程式化能力、套用至更多使用案例,以及提升運作透明度。最後,隨著營運商開始部署5G新服務,將有機會解決光纖運輸在前傳與回程(Backhaul)網路所遇到的挑戰。

規模擴大仰賴併購 2018年產業加速整合

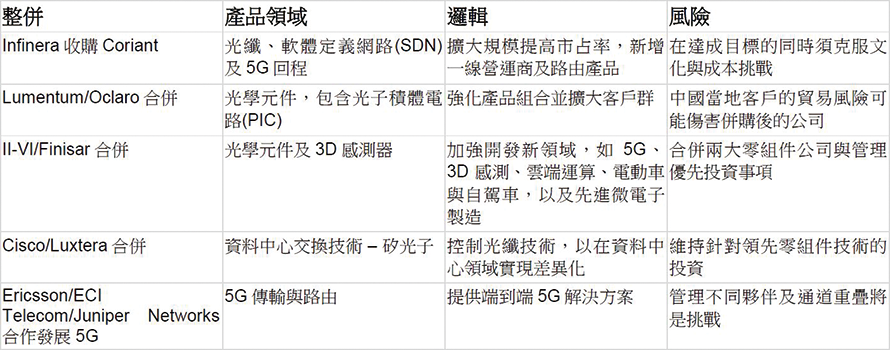

2018年傳輸市場發生多起合併案,而隨著必須的研發投資不斷壓縮獲利能力,Ovum預期2019年整併潮將持續。其他促成此趨勢的因素包括中國消費力的崛起;全球市場呈現以美國、中國以及其他區域分庭抗禮的狀態,持續衝擊潛在市場;可替代現有產品的開放解決方案出現,以及持續增加的技術投資。表1列舉出2018年相關併購案,以及各案件的邏輯思維與風險。

表1 2018年整併與合作案

表1 2018年整併與合作案

美國/中國/其他地區

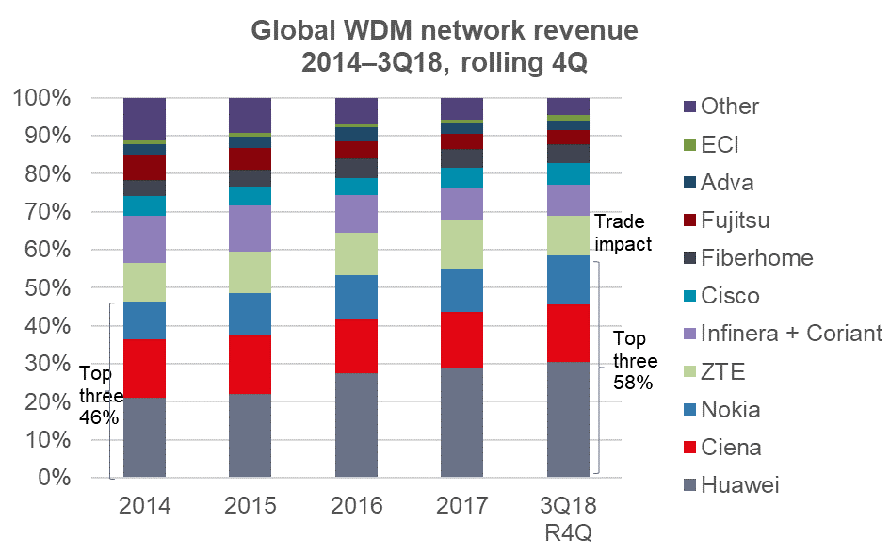

基於安全、商業規範或文化習慣等考量,美國與中國有各自的供應商,但此模式從2018年開始擴散至其他國家,形成新局。2018年,中興通訊(ZTE)因違反與過去貿易禁令相關的協議,遭到制裁。從4月到7月的貿易制裁導致中興通訊無法取得帶有美國技術的零組件或軟體,市占因而下滑。圖1顯示2014年起以及截至2018年9月的近4個季度,全球前10大廠商的營收,可見與Coriant合併後,英飛朗將躋身全球前五大光纖網路廠商。

圖1 2014至3Q18全球分波多工光纖網路趨勢

圖1 2014至3Q18全球分波多工光纖網路趨勢

資料來源:Ovum

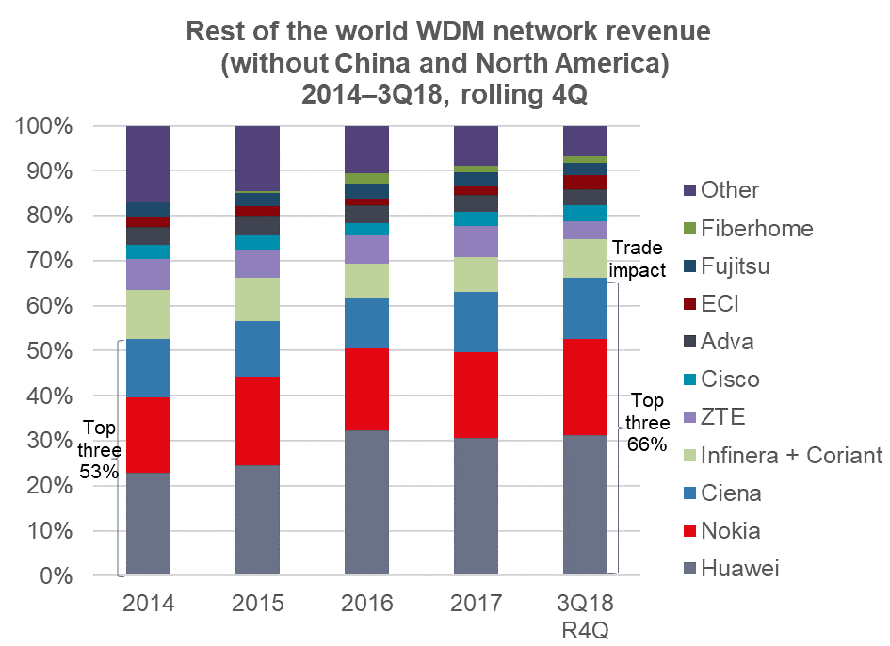

圖2為在北美與中國以外的其他地區中各廠商的市占分布,中興通訊的市占也因制裁影響而下滑。在美國與中國化解歧異之前,Ovum認為營運商必須有足夠庫存以因應任何貿易阻礙,或是必須尋求供應鏈廠商的出貨保障。

圖2 2014至3Q18其他地區分波多工光纖網路趨勢

圖2 2014至3Q18其他地區分波多工光纖網路趨勢

資料來源:Ovum

採用同調光學的關鍵趨勢之一為擁有自建DSP的廠商進一步鞏固市占。如圖1所示,華為、Ciena與諾基亞的市占總和從2014年的46%上升至2018年第三季的58%。圖2顯示受惠於同調技術,在北美與中國以外地區,前三大廠商在WDM的市占從53%成長至66%。Acacia Communications為同調解決方案供應商,客戶包括中興通訊、Adva、Coriant與思科(Cisco)等;自2015年起,Acacia Communications的研發經費近乎翻倍,從3,900萬美元至超過9,200萬美元。

Ovum預期,隨著DSP從16nm CMOS製程往未來的7nm解決方案邁進,投資將持續成長。若廠商和零組件公司想要提高市占,就必須繼續研發投資,不然就是要調整規模並專注在利基市場。同調DSP技術的創新必須持續茁壯,以維持必要投資。營運商與網路內容供應商(Internet Content Provider, ICP)必須瞭解供應廠商的策略,以及廠商是否能滿足其技術需求。

600G系統陸續問世 2019年Ciena將面臨競爭

Ciena是2018年唯一出貨400G產品的廠商,成為高速光纖網路的領頭羊,市占版圖也因此持續擴大。如表2所示,至2019年中期,Ciena將面對七位新競爭對手。Ovum預估Ciena將領先多數廠商開發可程式化功能,除了因Ciena本身領先一年的優勢外,投資新產品與功能需要時間,競爭廠商也需要一步一步漸進添加功能。廠商可能會鎖定特定ICP的資料中心互連應用,同時擴大全功能,讓自身產品可以與更多應用匹配。

表2 新600G系統陸續問世

表2 新600G系統陸續問世

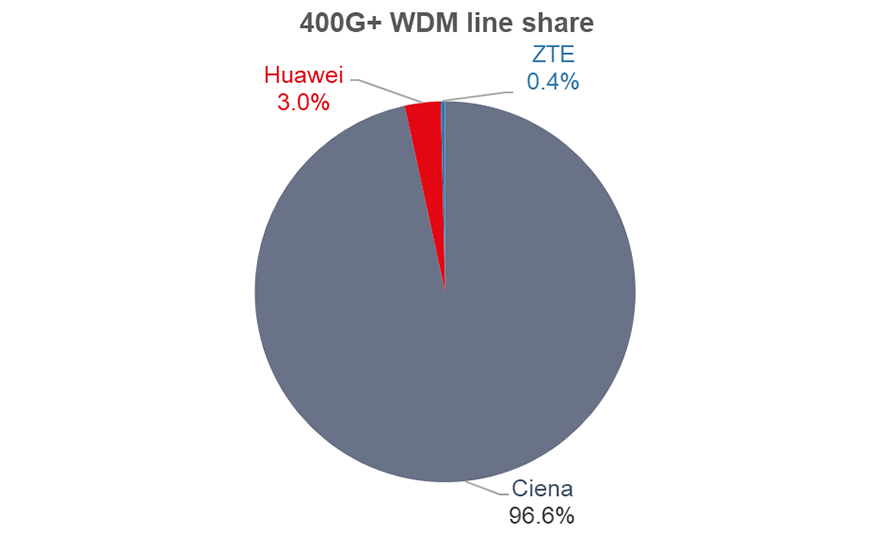

圖3為目前400G+產品的市占分布。Ciena為市場先鋒,市占也居於主宰地位;華為和中興通訊則出貨系統用實地測試。進入2019年,隨著新產品開始出貨,Ovum預期市占版圖將有所改變。ICP與通訊服務供應商(Communication Service Provider, CSP)將有多種選擇,但Ovum認為Ciena會嘗試再次領先市場,以維繫龍頭地位並帶給市場壓力。在整個市場中,自建同調DSP的廠商已取得領先,而Ciena、華為和諾基亞則是同調網路建構初期階段的佼佼者。DSP零組件廠商NEL與Acacia Communications能否改變市場趨勢仍有待觀察。

圖3 3Q18 400G+市場市占分布

圖3 3Q18 400G+市場市占分布

資料來源:Ovum

400G+市場持續蓬勃

400G+市場始於2017年,至2018年持續成長。400G+產品問世的時間慢於Ovum預期,因此市場成長緩慢。但2019年隨著多家廠商逐漸追上Ciena的腳步,情況將有所改變。2020年至2023年可程式化400G+市場成長主要驅動力為資料中心互聯、5G,以及CSP將深光纖導入接取網路並採用可程式化及可插拔光纖解決方案。購買相關產品的ICP、企業與CSP仰賴可程式化功能,因為多數系統以低速運行(300G、200G與100G),以有效利用光頻譜或擴大頻寬以進行保護,例如將光纖編程從200G升至400G。這類解決方案需要進階的遙控和分析能力,以有效節省成本並實現用戶需要的頻寬最佳化。

5G傳輸發展建設取決於成本

營運商自2018年起開始在多個國家建設5G,但僅限於城市地區,範圍也不大。卡達通訊服務供應商Ooredoo為率先提供5G服務的廠商,Verizon則是美國第一家,但都僅能實現小部分功能。每個地區及營運商最初都只專注在特定而非全面5G應用。南韓是目前最積極分享基礎建設以發展5G的國家,但並未包含前傳與回程網路設備。Ovum已更新行動前傳與回程網路的預測,並加入對5G回程網路的看法。此次預測也將中國積極的5G部署計畫納入考量。然而,貿易戰加劇影響技術可用性或墊高成本,可能使這些計畫過於樂觀。可預期中國營運商自2019年下半年起將展開5G投資循環,包含支援25GE與50GE。其他地區將專注在針對接取與都會應用的10GE與100G網路。發展5G的關鍵是低成本的傳輸解決方案,否則傳輸成本恐將威脅5G商業案例的進展。

Ovum預期,2019年電信營運將開始重視支援網路切片的低延遲前傳與回程網路。隨著營運商試圖降低5G傳輸成本,相關解決方案將涵蓋接取WDM、都會WDM、路由器、分支-骨幹交換器、白盒蜂巢基地台路由器以及10G-PON/NG-PON2。2019的關鍵將是5G商業案例能取得多大成功,以對加速5G部署做出貢獻。Ovum確實認為,各地的通訊服務供應商將採用整合暗光纖與光學元件的無線接取網路(Radio-access Network, RAN)設備,以有效降低成本。

5G建設帶動投資

5G網路功能持續擴充,以支援所有應用。而愛立信、華為、諾基亞和中興通訊等廠商都推出可對應到各種應用的單一解決方案:無線電設備、傳輸(光纖、微波、路由)、SDN、5G核心網路與網路切片,且開放程度各異。瑞士電信(Swisscom)則是第一家為其完整5G建設選擇單一廠商/整合商的營運商。Ciena、思科、富士通、Mavenir和三星等其他廠商則致力推出一種更開放的架構,可以更彈性支援不同開放論壇及工作小組所需的傳輸及雲端解決方案。

在5G網路建設方面,前傳必須加入必要的RAN基礎建設密集化,以實現5G性能同時壓低成本;中程(Midhaul)與回程看起來十分類似,唯一差別在於處理對延遲敏感的應用之分布單元(DU),而中程對延遲的要求比回程更嚴格。除了這些改變,營運商可以透過部署可控制和用戶平面分離(Control and User Plane Separation, CUPS),將部分核心功能轉移至基地台或分布單元,使該網路可以滿足延遲需求。主要挑戰是將前傳與回程網路速度從CPRI(3G、6G)提升到10G CPRI與25G eCPRI,平均速度從1G到10G再到100G。Ovum預期營運商將持續投資用於前傳與開放式回程網路的光纖,以支援5G同時維持舊有網路的運作。

整體而言,4G與5G無線網路服務、物聯網需求增加、4K電視、深光纖部署以及往雲端與虛擬化的發展帶動整體頻寬成長,進而驅動光纖、交換器與路由設備成長。營運商營收成長以及隨之而來的資本支出將促使營運商控制整體開支,但在某些領域,營運商的成長表現將優於OTT供應商。

(本文作者任職於Ovum)