近年資料中心需求龐大的幾家ICP巨頭扭轉了光收發器市場,甚至主導新產品開發及標準制定,預期三年內將全面轉向自2019年即開始小量部署的400G,端看廠商能多快達成壓低價格與功耗。

阿里巴巴、Amazon、百度、Facebook、Google和微軟等網路內容供應商(Internet Content Provider, ICP)是驅動數據通訊(Datacom)市場的關鍵角色。全球市場調查公司Omdia近期研究報告顯示了ICP採用新技術方法、新技術到位時間,以及ICP在未來發展的主要顧慮。另外,研究數據也說明ICP光學元件市場在過去幾年來的變化,發生轉型的轉捩點,以及老牌企業重新掌權的契機。

此研究報告數據是Omdia近期針對主要ICP光學元件部署情況進行廣泛調查之結果。數據涵蓋以美國和中國為主要據點的大型ICP,並包含歷史狀況與預測分析。這些位於美國與中國的跨國廠商占全球ICP支出的絕大多數。

ICP光學元件市場情勢

過去五年來,ICP扭轉了光收發器市場情勢,由於ICP需求龐大,因此能主導新產品開發,以及促成標準制定和多源協定。從過去由Google帶起的10×10G訂製模組,直到現在部署的100G-CWDM4可以發現,ICP掌握了產品研發的話語權,例如Google持續力推2×100G、2×200G到最終2×400G等訂製解決方案。雖然這些產品也會有一定規模,但量的成長還是會以標準解決方案較為顯著。

在2019年ICP資料中心網路光學模組市場規模逾23億美元,Omdia預測2025年將成長至58億美元。儘管100G仍占目前營收最大宗,但預期往後三年隨著市場轉向400G,100G產品很快就會讓位。小量的400G部署從2019年即開始,光收發器廠商已準備好在2020年加大供給。導致採用延遲的原因有二:

耗電

所有主要ICP皆表明OSFP和QSFP-DD光收發器模組耗電量過高,動輒12W或以上。不過,有些廠商並未因此止步。亞馬遜就持續在枝葉到主幹(Leaf-to-Spine)配置中部署2×200G版本的QSFP-DD模組。但其他ICP因為仍需找到最適電力與冷卻分配,所以皆未開始大規模部署。

價格

OSFP和QSFP-DD模組的價格依舊是四個100G CWDM QSFP28模組的近三倍。當價格差距低於兩倍時,預期OSFP和QSFP-DD模組將開始成長,前提是已解決耗電問題。

受限於上述問題,400G尚無法大規模部署,所以Facebook已宣布現階段會採用200G。微軟也宣布在可以部署400G-ZR模組以連接其區域資料中心之前,不會導入400G解決方案,代表部署將遞延至2020年底或2021年初。Omdia認為ICP資料中心光學模組的前景看俏,但供應商並須盡速壓低價格與功耗,才能實現任何一種形式的大規模部署。

50G伺服器連結成主流

過去五年來,部署於ICP資料中心的網路技術從10G到400G都有。2015年,10G伺服器連結為主流,枝葉主幹式架構則為40G。2017年,100G主動式光纖纜線(Active Optical Cable, AOC)成為機架頂(Top-of-Rack, ToR)至枝葉端連結的主流,100G光收發器則廣泛用於枝葉到主幹連結,伺服器連結則為25G,使得40G黯然退場。目前,伺服器連結仍以25G為主,搭配100G上行鏈路和多個100G枝葉到主幹連結,但至少有兩家ICP已開始部署50G伺服器連結,枝葉到主幹連結則為2×100G版本的200G,以及2×200G版本的400G連結。在2020年下半年,50G伺服器連結將成為主流,網路中其他連結將為不同形式的200G和400G。

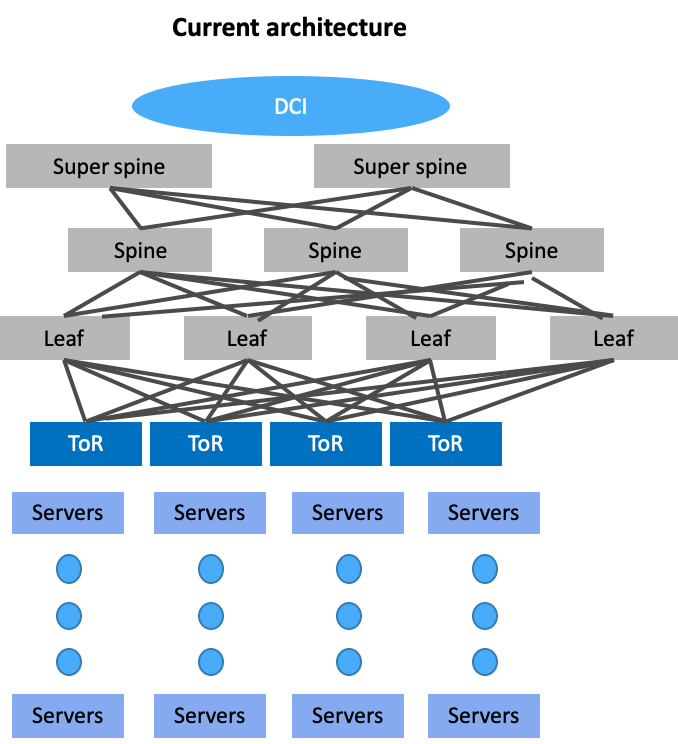

除了資料傳輸速率升級,有些ICP還增加一層「Super Spine」交換器。從圖1可知目前主流的ICP網路架構。

圖1 2020年ICP資料中心典型架構

圖1 2020年ICP資料中心典型架構

光收發器下一步:板上光學系統與共同封裝光元件

為滿足需求,ICP資料中心著重於提高資料傳輸速率。多數ICP要求資料中心交換器廠商降低耗電量。這些超大型資料中心已逼近冷卻和供電極限,所以需要提高交換器的效率,使各世代網路架構的耗電量都持平。ICP無法接受從100G(3W/模組)演進到400G(12W/模組),耗電量也跟著乘以4。

目前所有ICP的網路架構都朝400G邁進,但部署時程依據各自面臨的挑戰而有不同。400G對於整體網路架構的影響應是最小。

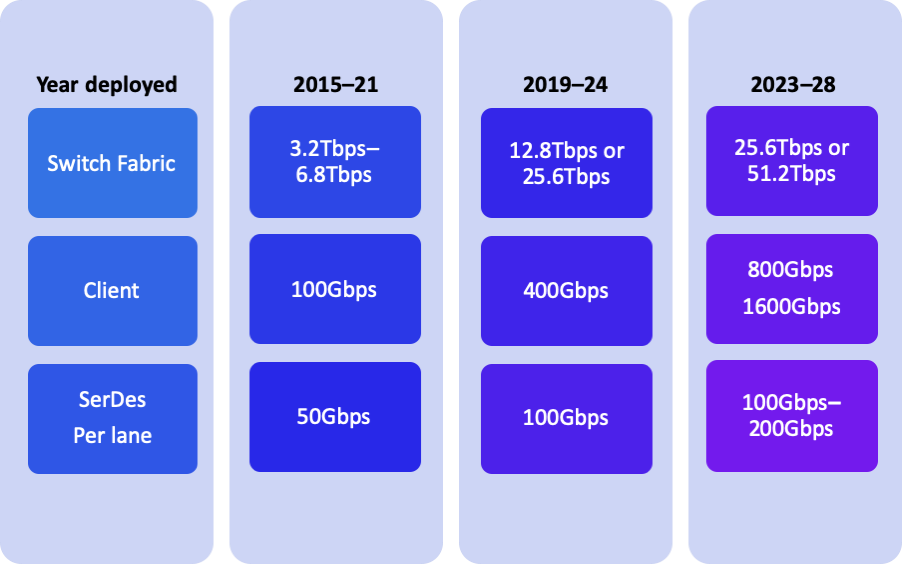

針對ICP資料中心技術演進(圖2),全球資料中心交換器商Arista提出了自己的觀點,認為2018年400G就會開始部署,但Omdia研究發現,因前文所提到的幾個問題,部署並未如期進行。目前400G有三種主要規格:CFP8、OSFP和QSFP-DD。因為OSFP有Arista背書,QSFP-DD則有思科(Cisco)支持,預期兩者將共存於市場,CFP8則會快速式微,因為尺寸太大,無法達到密度要求。

圖2 ICP資料中心網路技術進展

圖2 ICP資料中心網路技術進展

接下來將問世的資料傳輸速率是800G,目前已在發展中。根據Arista,OSFP規格可以支援800G,但QSFP-DD不行。現今這一點仍有待觀察。ICP現在已開始討論800G之後速率將來到1.6T,有些甚至會直接跳過800G。此份報告將針對800G的發展做出初步預測,但僅限在亞馬遜據傳已開始發展的2×400G版本。

矽光子(SiPh)20多年來一直是具發展潛力的技術,但過去一直無法打入主流應用。現在,矽光子在數據通訊和電信領域已逐漸普及。矽光子光收發器占整體光收發器市場的營收比重已約20%,而且從英特爾(Intel)的財報即可發現,其在ICP資料中心光收發器市場的比重也不容小覷。Omdia預期未來五年市占還會持續成長。目前有多項因素驅動廠商採用此技術,而其在資料中心的發展將會遵循乙太網路的路線。 光收發器技術的下一波演進將著重於板上光學系統(On Board Optics, OBO)和共同封裝光元件(CPO)。在400G以上模組,預期開始出現不同種類的OBO和CPO,因為印刷電路板(PCB)加上這些高速串列-解串列器(Serializer-Deserializer, SerDes)晶片之後會出現太大的損耗。高效能運算(HPC)應用搭載OBO已經超過10年,但近幾年在微軟發起COBO(Consortium for On-Board-Optics)計畫後,OBO在ICP資料中心的地位才顯著提高。微軟希望在資料中心內的人工智慧(AI)應用中導入COBO,但其他ICP似乎無意跟進。微軟和Facebook現在則將CPO視為可插拔(Pluggable)光學方案之後的下一代解決方案。雙方並發起「共同封裝光元件合作」,目的是「採用常見的設計元素,讓供應商在設計和製造CPO時有所依據。」這兩大ICP預期在市場轉向CPO的情況下,可插拔方案的規模將於2027~2028年開始下滑。雖然CPO市場可能要到2027年才會成形,但Ranovus等公司已開始研發產品。該公司的量子點裝置現在已經能與其他裝置整合。

最近,市場也開始討論在資料中心內以同調光學模組取代CPO,或是與CPO並行。多數廠商認為此類方案適用800G以上或是1.6T以上裝置,所以至少要到2030年左右才會實現。也有一派較樂觀的說法是,可以應用400G-ZR技術發展出具成本效益且耗電量低的同調模組,以取代現有方案。但目前要下定論仍言之過早。一個潛在問題是資料中心內部連結的成本可能過高。

ICP資料中心設備/元件採購策略

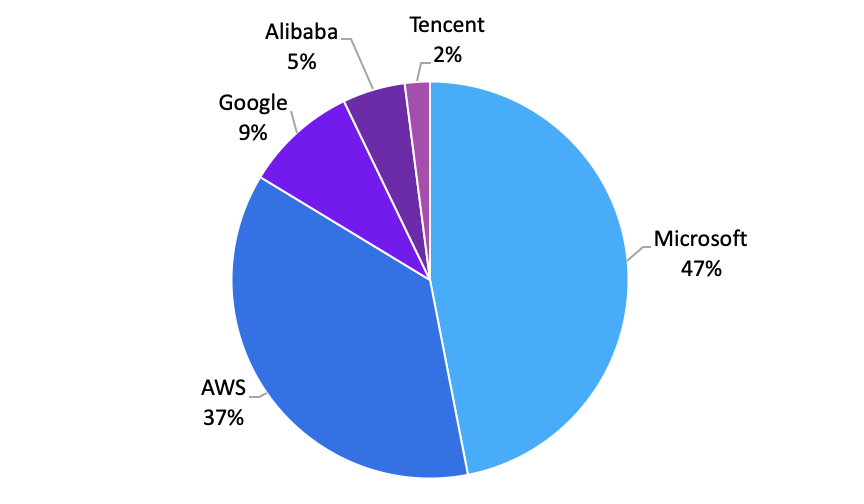

2019年商用雲端營收接近1,000億美元。前三大供應商的市占雖然還是近91%,但隨著市場飽和,成長已趨緩(圖3、圖4)。三大廠只好主攻仍抗拒遷移至雲端的企業,並提供新產品。這些企業需要把設備部署在企業內部的資料中心應用。而三大供應商皆有提供內部部署邊緣運算方案。

圖3 商用雲端營收占比分布

圖3 商用雲端營收占比分布

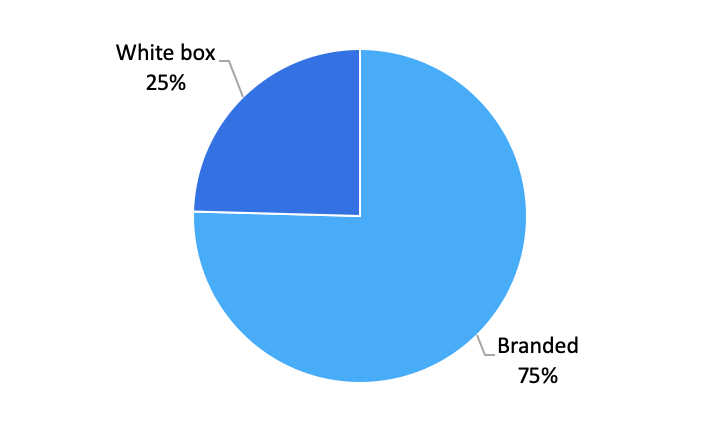

圖4 2019年白牌及品牌廠商營收占比

圖4 2019年白牌及品牌廠商營收占比

1. AWS Outpost-安裝在企業端的AWS伺服器機架,主要支援內部部署及低延遲應用。

2. 微軟Azure Stack Hub和Azure ARC-支援任何品牌的硬體。使用ARC可以統一管理AWS、Google和Azure上的應用。

3. Google Anthos-可安裝於任何硬體平台的開源軟體,而且具互操作性。可以支援多種企業設備。

另一方面,阿里巴巴和騰訊積極於中國和其他地區擴張業務,營收成長超過60%。

交換器/路由器網路設備

北美ICP通常是直接向不同交換器廠商購買交換器和路由器,但光學元件則另外向相關供應商購買。此外,ICP在美國購買產品後,並在可允許的情況下出口至全球其他地區。因為無法出口至中國,所以北美ICP只能使用在中國製造或是可以進口至中國的產品。

ICP會跟品牌廠或是白牌交換器廠商合作開發產品,但通常不會支付研發費用。其中一個例子為Facebook與Arista和鈺登科技合作開發的全新F16架構。

中國ICP也是直接購買產品,但通常不會為特定交換器的工程研發買單。他們研究最佳化的方法,讓產品和自家軟體及控制器完美匹配。和北美ICP一樣,多數中國ICP是向光學元件廠購買光學模組,而非網路設備製造商(NEM)。

ICP交換器市場壁壘分明,一般是由中國NEM供應中國ICP,而北美市場多由美國NEM支應。供應中國ICP的交換器大廠包含思科、新華三、華為和中興通訊;華為是市場龍頭。

北美交換器大廠則為Arista、思科、Dell和Juniper。Arista近幾年擠下思科成為冠軍。北美與中國ICP也都會購買白牌產品。在北美,白牌產品市占約33%;中國則僅5%。主要白牌廠商為Celestica、鈺登科技、英業達(Inventec)、邁威爾(Marvell)和雲達科技。目前鈺登科技為市場領頭羊。2019年ICP資料中心交換器市場營收僅略高於14億美元。

光學元件

談到光學元件,ICP資料中心使用大宗為光收發器和主動式光纖纜線。在販售給ICP的光學元件產品中,主要營收來源為光收發器。所以儘管數據通訊光收發器市場高度競爭,仍不斷有新進者加入戰局,像是幾年前的Applied Optoelectronics(AOI)、旭創科技和英特爾,到這兩年的Elenion和Sicoya。同時,Finisar和Lumentum等老牌廠商逐漸衰退。

2015年,這兩家廠商在整體光收發器市場呼風喚雨。但2016年在數據通訊領域和最明顯的ICP資料中心市場,市場前幾名開始出現變化。圖5即可看出此發展趨勢,數據涵蓋直接販售予ICP的光學元件(光收發器、主動式光纖纜線),以及各廠商直接出貨至ICP資料中心的分離式元件。

圖5 北美及中國ICP資料中心光學元件營收(以廠商區分)

圖5 北美及中國ICP資料中心光學元件營收(以廠商區分)

AOI和旭創科技在2017年躍升ICP資料中心光收發器市場冠軍。其中,旭創科技主要受惠於Google的採用,但其他ICP很快也跟進。AOI則是持續與ICP合作標準制定和研發。過去四年至今,旭創科技持續保持市占領先,AOI表現則略為下滑。根據Omdia掌握的資料,AOI因為2018年交貨問題,導致2018年至2019年流失了部分ICP訂單。同時,我們觀察到英特爾逐漸崛起,成為ICP的重要供應夥伴。2018年,劍橋科技成為主要供應商,有一部分原因是收購Lumentum的數據通訊模組業務。現在,市場競爭由旭創科技和英特爾主導,合計市占達39%(如圖6所示)。旭創科技在北美與中國市場皆為冠軍,英特爾則是北美亞軍。前十名中的其他廠商則努力追趕(表1)。

圖6 2019年整體ICP資料中心光學元件市場市占分布

圖6 2019年整體ICP資料中心光學元件市場市占分布

2019年「其他」廠商瓜分不少營收,整體占比約22%;中國市場則占30%。這主要是因為幾家大廠的營收不允許個別揭露,包含華工正源、易飛揚等廠商。

ICP市場展望

ICP資料中心光收發器市場前景看好。前幾大ICP的總營收已突破1兆美元且持續成長;其數位與雲端服務業務蓬勃發展,將推動資料中心建置的進展。例如,電商需要資料中心的支援,所以隨著線上購物的人數持續成長,將推動新資料中心建置以及升級至最有效的網路。

為使這些網路順利運行,光學元件必不可少。100G過渡至400G已是現在進行式,並成為接下來幾年市場的一大驅動力。

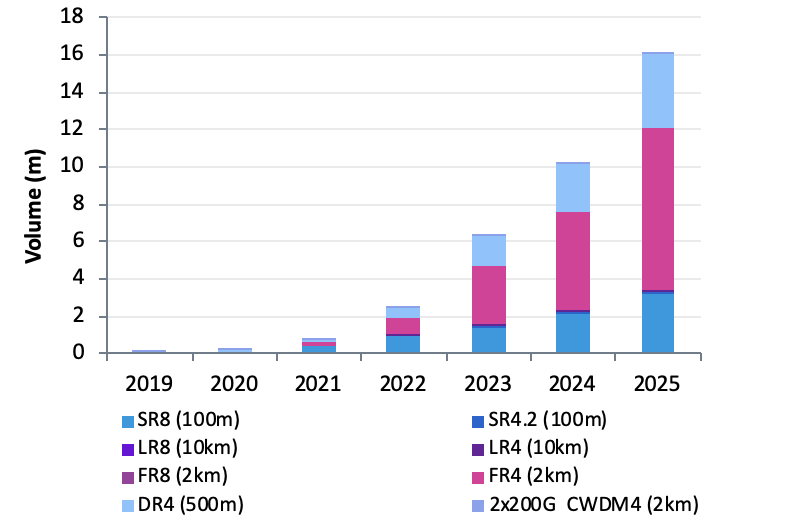

Omdia預期100G到400G轉換將從2022年正式開始(見圖7~10)。一般而言,市場會先選擇「少量快速上市」解決方案,再轉換至大規模生產的產品。以400G來看,Omdia認為DR4和FR4將從2023年起成為大規模生產的解決方案。

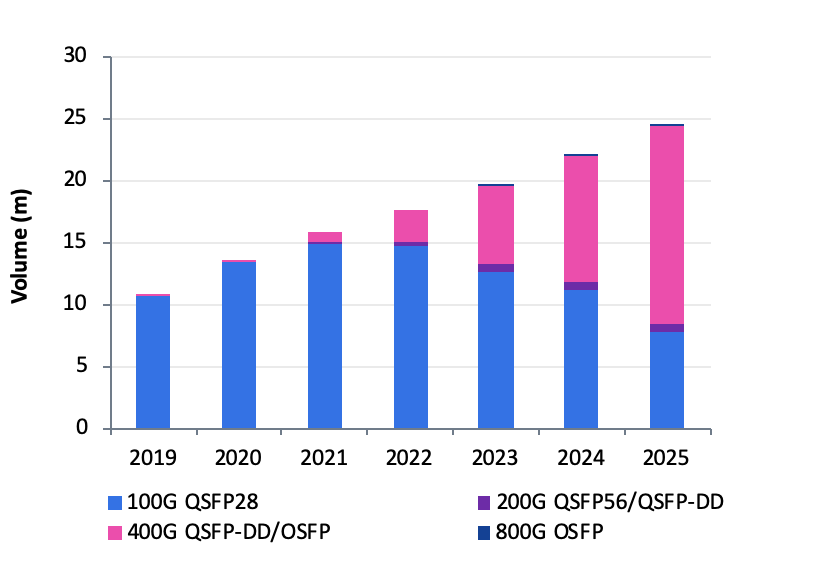

圖7 光收發器總量預估(以資料傳輸速率區分)

圖7 光收發器總量預估(以資料傳輸速率區分)

圖8 各版本400G光收發器總量預估

圖8 各版本400G光收發器總量預估

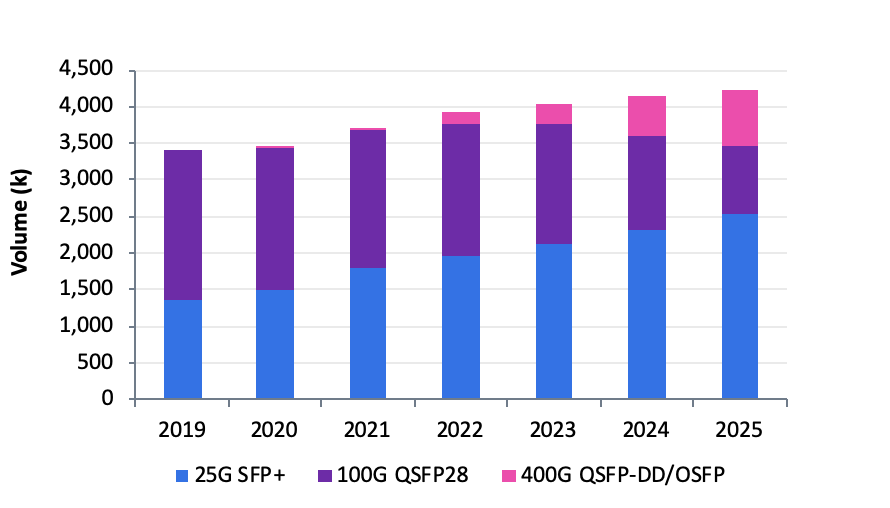

圖9 主動式光纖纜線總量預估(以資料傳輸速率區分)

圖9 主動式光纖纜線總量預估(以資料傳輸速率區分)

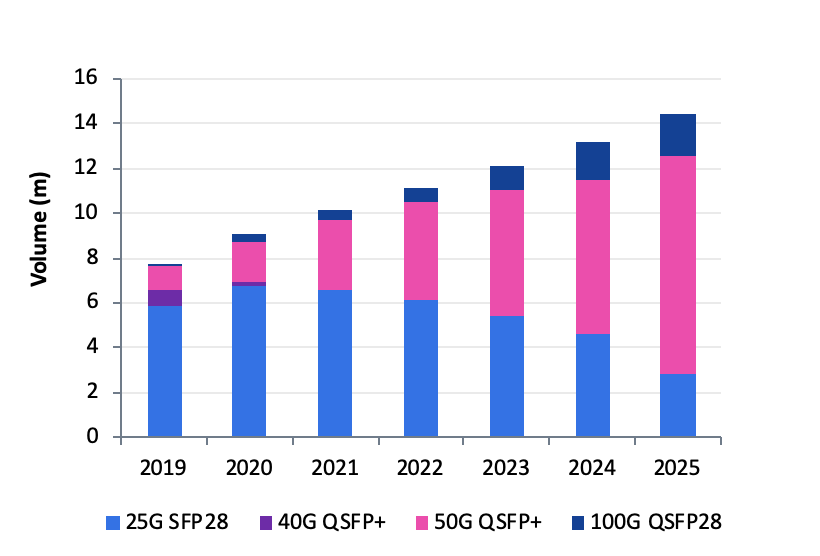

圖10 直接連接電纜總量預估(以資料傳輸速率區分)

圖10 直接連接電纜總量預估(以資料傳輸速率區分)

機架頂至枝葉端連結將持續採用100G主動式光纖纜線,並慢慢轉向400G。在中國,伺服器至列中(Middle-of-Row, MoR)交換器連結仍將採用25G主動式光纖纜線。

北美市場的伺服器連結將持續以直接連接電纜(Direct Attach Cable, DAC)為主,中國市場也將採用。2024年50G方案會成為市場大宗。

(本文作者分別為Omdia光學元件資深首席分析師、Omdia傳輸與路由資深首席分析師)