2020年至今為全球政經局勢動盪之際,供應鏈問題導致通貨膨脹上升。全球正苦思如何打破現況,企業未來勢必需了解當地市場與產業政策、數位化轉型,以及跨境/跨域尋求合作,才能有效壯大產業生態系,迎向新型態的全球數位價值鏈。

地緣政治事件除帶來不確定性外,也同時影響物流、金流、資訊流,與人流的限制。以俄烏戰爭而言,烏克蘭戰爭加劇了供應中斷和通膨危機,印度電子與資訊科技部長Rajeev Chandrasekhar指出,俄羅斯與烏克蘭的衝突影響包括半導體產業在內的眾多供應鏈。持續的衝突可能對氖(Ne)及六氟丁二烯(C4F6)的供應產生不利影響,這些氣體是製造半導體晶片的基本元素。同時,為對抗中國半導體供應鏈的崛起,美國通過520億美元補助的晶片法案(Chips and Science Act)強化關鍵物資掌握度與供應鏈韌性,同時預計在十年內投入2,000億美元作為半導體研究預算,由於晶片供應鏈問題衝擊汽車、武器、電動遊戲等產品的生產,已成為美國的國安問題,該法案由兩黨支持並通過。當產業問題與地緣政治連結時,各種政府措施相繼而來,在政治逐漸主導經濟的風險持續,產業政策由過去的開放逐漸走向封閉與區域化時,物聯網產業發展契機為何?

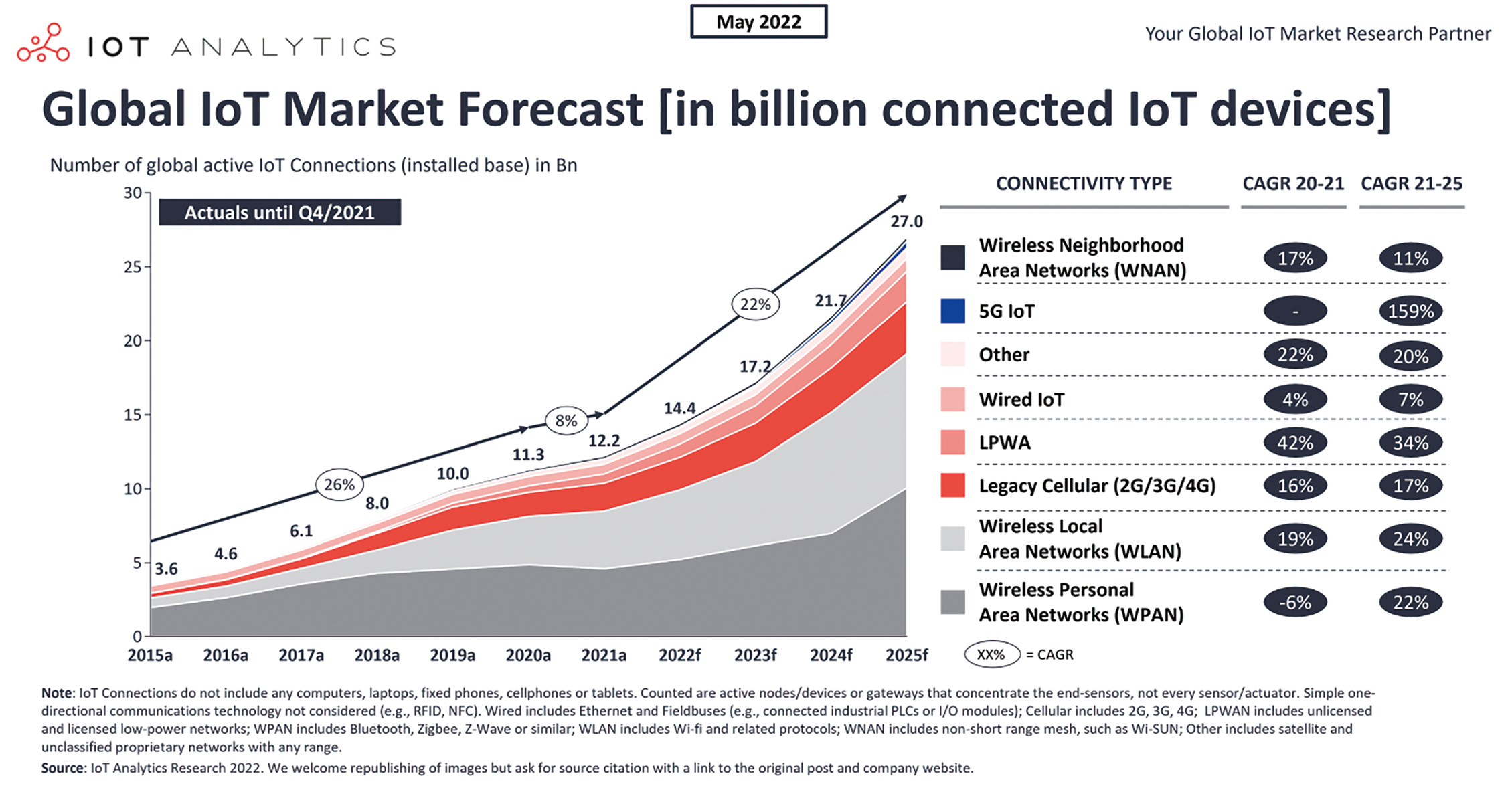

事實上,過去兩年在疫情、數位轉型與技術進步的驅動下,物聯網產業發展速度相當迅速,市調機構IoT Analytics指出,到2022年底,物聯網市場預計將成長18%,達到144億連接數量;而預計到2025年,隨著供應鏈問題的緩解與產業需求進一步成長,全球將有大約270億台聯網物聯網設備。在技術部份,使用者正在從傳統的2G/3G轉為4G/5G物聯網。由於基於LTE Cat 1、Cat 4和Cat 6的採用率更高,4G物聯網成長了24%。同時,物聯網相關的購併案件也令人矚目,在2021年Q3至2022年Q1期間,人工智慧(AI)、物聯網的物聯網公司合計約占所有與物聯網相關的主要企業收購案件的45%。購併原因多為企業希望建立更完整的技術融合網與更豐富的產品組合,並在地緣政治的影響下減少對外依賴程度,如松下以85億美元收購Blue Yonder和Generac Power Systems以7.7億美元收購Ecobee(圖1)。

圖1 物聯網裝置發展速度逐年成長

圖1 物聯網裝置發展速度逐年成長

資料來源:IoT Analytics

企業強化物聯網 數位供應鏈勢在必行

2020年至今,供應鏈的問題至今仍無完善解決方法,多家調研機構如Gartner與IDC皆表示,該問題可能將一路延伸至2023年。其他總體經濟的數據也不容樂觀,塞港、缺櫃最直接的問題即是通貨膨脹上升,運費大幅提高500%~800%,交貨時間難以確定,而短期的生產布局因為疫情被迫中斷,導致必需品的價格全面攀升,引發通貨膨脹大幅上升;綠色供應鏈、零碳經濟的崛起也讓業者在挑選夥伴時更加仔細,不只各國訂出更全面的減碳路徑,同時,碳關稅的出現也影響產業之間的互動,供應鏈的碳足跡則會受到更嚴格的檢視。根據國際市調公司Gartner調查指出,97%業者認定供應鏈議題勢必成為往後4~5年業者提升競爭力的主要因素,如何因應風險因子、建立營運成本最佳化流程,以及提升員工數位供應鏈技能將成為各產業的最大公約數。

縱觀這些獲選業者的供應鏈策略,其目的相當清晰,亦即「規避風險、就地供應」。從美中貿易戰延伸的科技戰,各國形成兩大科技分流陣營,恐將持續8~10年之久,後遺症是全球產業生態鏈的重新組合,過去是在低生產成本國家集中生產已達規模化效益,如今將迅速調整為在主要消費國家內就地生產。軟體興起也帶來企業服務市場的轉變,影響業者交易的型態。隨著全球科技生態持續成長,提供服務的平台將在整個供應鏈生態系扮演重要角色,平台連結企業端與用戶端,製造業者透過雲端建立新商業模式,達到能快速進入市場、降低開發成本,以及供應鏈夥伴交換部分資訊,提高透明化程度。獲選的業者多半能以平台模式整合內外部資源,加速資通訊、快銷品、電動車、電商、智慧醫療的製造與提供服務的效率。

局勢迫使企業加速布局數位供應鏈,以增加產品端到端(End-to End)的可視性(Visibility)與可追蹤性(Traceability),傳統產業供應鏈中所運用的企業資源規畫(ERP)與供應鏈管理(SCM)解決方案多用於企業內部資訊流通,而在供應鏈風險下,須建立上、中、下游廠商間的資訊互通,以防止供需失衡問題。其中,提升各環節的可視性為部署重點,在物聯網、人工智慧、5G、雲端的支援下,有效協調各供應商間的合作,降低各種不必要的延遲,同時企業必須建立各種數據傳輸的標準,使供應鏈上下游廠商進行可信任與透明化的資訊交換,而這樣浩大的工程需物聯網設備的參與。

此外,透過自動收集數據,物聯網系統消除數據收集中的人為錯誤,進而有助於改進需求預測。物聯網供應鏈可以根據歷史數據和即時數據預測需求,例如庫存水平可以指示訂單的時間,或用於自動化訂單。

針對可追蹤性部分,物聯網設備(如GPS監視器)能追蹤貨物位置到當前溫度等所有資訊。舉例來說,物聯網設備可以標記離開安全溫度區的貨物,進而防止客戶收到變質的貨物,供應鏈數據可以不間斷收集,也可以按指定的時間間隔收集參數資訊,並讓企業作出調整。以及,倉儲系統部分,隨著企業展開越來越多的自動化倉儲的專案,公司需要準確且立即可用的數據來為其自動化系統提供動力。最後,在最後一哩路的物流布局上,根據調查指出,效率的路線規畫可以將司機的工作時間減少25%,並且透過物聯網裝置,供應鏈經理和物流團隊可以優化他們的車隊,提供更智慧的路線規畫,並辨識延遲的貨物交付狀況,數位供應鏈的需求未來替物聯網產業帶來龐大商機。

感測裝置助力新加坡貿易資料交易平台

由於新加坡政府積極投入產業數位轉型,在智慧製造領域,相當重要的一部分為建立數位供應鏈,而資料的交換與串連則是業者是否能整合資訊的關鍵。故此,新加坡政府建立新加坡貿易資料交易平台(Singapore Trade Data Exchange, SGTraDex),將物流業、航運業、製造業、金融業等業者各自提供之資料整合至單一平台。資料類別除原物料供應、貨運即時追蹤,還加入貿易金融、保險與產險等金融資訊,串連供應鏈的物流、資訊流與金流,所有參數資料皆經過加密傳送,預計為該國供應鏈帶來1.5億美元的產值。

該平台主要成立者相當多元,除了新加坡資訊通信媒體發展局(IMDA),尚包含新加坡淡馬錫控股(Temasek Holdings)下轄企業PSA International、新加坡托克集團(Trafigura)、新加坡星展銀行(DBS)、新加坡華僑銀行(OCBC)、新加坡大華銀行(UOB)、澳洲渣打銀行、新加坡太平船務(Pacific International Lines)、日商海洋網聯船務公司(Ocean Network Express),和德國石化業者Oiltanking等,未來將進一步整合更多供應鏈服務商與參與者,作為新加坡建立數位供應鏈的標竿。 該平台的運作原理是將供應鏈所需的資料區分為不同區塊(Blocks),同時整合供應鏈各端功能,提供上中下游間的資訊交換。例如將貨物從源頭運送到目的地需要多個專門從事海運、陸運或空運業者協調。SGTraDex除了保證貨物的流動,物流經營者還必須確保貨物在運輸途中的安全,也確保從倉庫所有者、卡車司機、港口運營商、運輸車隊等協作,由於新加坡為國際供應鏈重要樞紐,由政府帶頭建立供應鏈可視性與可追蹤性平台,勢必鼓勵業者提昇供應鏈數位化能力,每一處產品、車隊、倉儲、的資料數位化,都代表物聯網的發揮之處。不過,雖然商機龐大,業者須注意這類跨產業、甚至跨國家的供應鏈商機由政府出面主導時,是否會指定特定物聯網設備與相關軟硬體解決方案供應商,了解當地市場狀況與政府產業政策走向將為勢必要做之功課。

事實上,新加坡貿易資料交易平台的成立可視為該國在區域製造下的措施,由於全球化的本質是勞力外包,美中貿易衝突打斷全球勞力外包價值鏈,迫使許多企業開始建立自己的區域製造中心,逐漸形成在歐洲、美國、東北亞、中國大陸、印度、東南亞的生產基地,其中以東南亞製造聯盟(Southeast Asia Manufacturing Alliance, SMA)崛起最為迅速,該聯盟對接泰國、印尼、馬來西亞、越南、菲律賓的龐大消費市場,加上新加坡的智慧製造研發中心、航線中繼站等優勢,配合CPTPP與RCEP區域市場整合,東南亞製造聯盟預期將有更多本土與外資業者強化先進製造技術。

東南亞製造聯盟是由東協的盟主新加坡在2020年成立,並在2021年3月由新加坡經濟發展局(Economic Development Board,EDB)與新加坡企業發展處(Enterprise Singapore, ESG)正式啟動,透過聯盟的精神整合東協各國製造業者,串連馬來西亞、越南與印尼形成「新柔廖成長三角」,以外國大型製造業者與本土製造業為目標,形成緊密的區域合作聯盟,同時結合新加坡房地產集團CapitaLand、能源解決方案商Sembcorp Development,以及產業投資公司Gallant Venture,協助業者在十多個工業區中打造數位供應鏈並提高市占率。目前已有許多業者參與此商機,半導體業者如高通(Qualcomm)、聯發科技(MediaTek)、AMD、英飛淩(Infineon)、美光(Micron)、聯電、日月光等業者紛紛於此布局,工業自動控制大廠西門子、汽車大廠Bosch也紛紛在當地建立先進工廠,投入自動駕駛產業與工業4.0領域。這些不同業者在當地的供應鏈發展至關重要,因此有星國政府出面建立SGTraDex,作為供應鏈在地化與數位化的措施,對於吸引國外廠商投資有所助益,也替物聯網業者帶來商機。

航太產業是否成為物聯網下個成長曲線?

除半導體外,近年由於衛星技術蓬勃發展,使得過去較不常出現在鎂光燈前的航太產業備受矚目,而太空經濟的競爭已成為各國必爭之地,航太、太空產業的連結,勢必也成為國防戰略安全產業之一。對物聯網設備商而言,航太產業的特性為高度監管與強化飛安問題,因此其主要應用場域為機身維護(Maintenance)與飛行狀況追蹤(Flight Tracking/Planning)。整體而言,航空物聯網可以提高飛行各階段的安全性和效率,同時幫助航空業者做出更好的維護和調度決策。投資物聯網的航空公司可以根據部署在整個機隊中的感測器的即時數據優化營運效率,進而降低成本。物聯網在航太產業的主要應用如下:

1.飛機維護:物聯網感測器能對飛機系統進行即時監控,以便在造成安全風險之前發現問題。

2.飛行記錄:物聯網設備可以提供有關飛行路徑的數據,這些數據可用於飛行後分析,以識別潛在的危險或飛行風險。感測器也能追蹤飛機速度、飛機角度、天氣狀況等參數,並與塔台連結,掌握即時安全狀況。

3.航班改道:天氣條件的意外變化可能需要立即改變航線,避免危及飛機上乘客或機組人員的生命。此外,透過到達和離開時間的系統來追蹤飛機狀況,以便能評估飛機跑道的使用效率,如飛機數量監控、航班時間重新安排等,結合人工智慧技術能更近一步規畫航班效能。

4.緊急處理:在緊急情況下,例如醫療緊急情況和其他需要空中交通管制人員立即關注的問題,準確的位置資訊必須隨時可用,以便相關機組人員、航空塔台等單位能夠迅速採取行動。

5.智慧機場:一如智慧城市,物聯網使得機場智慧化,透過裝備自動化和感測器,從乘客端收集資訊,並可以在機場的各個檢查站引導人群,如護照驗證、安全檢查,甚至行李提交等,一方面提升顧客體驗,一方面降低人力成本。

許多大型國際航空業者已開始布局物聯網技術,使得數位足跡能為公司所用。舉例而言,EasyJet採用物聯網可穿戴裝置,在西裝配備內置麥克風,能在各種場合下使機組人員與乘客之間,以及機組人員與機組人員之間得以直接通話。該公司也使用LED與戰情室,能夠快速計算正在天上的航班提供飛行安全資訊,以確保飛安,同時當前也規畫使用無人機來監控他們的機隊,這些皆需要物聯網協助。其他如維珍航空的波音787連接到無線飛機網路,該網路提供從性能到所需維護的即時數據,使航空公司能夠根據收集到的大量數據解決與預測問題;達美航空是全球第一家使用射頻識別(RFID)行李追蹤技術來處理行李丟失和管理不善問題的航空公司,大幅提升顧客滿意度;空中巴士的物聯網應用於讓機艙保持互聯,將飛機上座位、浴室分成不同區塊,連接到物聯網,協助機組人員獲得關於座位位置、食物供應、浴室短缺等的即時更新,為乘客優化服務品質。

對物聯網廠商而言,其中值得注意的項目有二點。第一點是上述航太應用帶來的商機,根據Fortune Business Insight指出,全球飛機物聯網市場規模在2021年為28.9億美元,在2029年將成長至165.8億美元。值得注意的是,除了「有人飛機」帶來的市場外,未來無人空中計程車、無人機,與無人戰機的市場也不容小覷。以無人機而言,由於具備高機動性及易操作性等優點,已逐漸應用到工程檢測及搜索救援任務領域,希冀未來能取代傳統需仰賴人員檢測及前進災區救難。此外也利用無人機進行車流量管理、智慧農業種植商機,或部分製造業者甚至也將無人機部署在廠區中進行廠房監測,這些無人機需要感測器與戰情室連結,以即時掌握工安與生產設施概況,近一步提高營運效率。當前無人機因成本效益考量並未大規模使用,加上法規問題目前尚待討論,因此許多都是試點運行,不過未來無人機衍生出來的商機不可小覷。

第二點為航太產業逐漸成為國家關注的產業下,感測器的標準與規格是否受到限制。由美國財政部長葉倫提出的「友岸外包」策略已經開始成為美國與其他國家商業貿易來往的考量因素,所謂友岸外包為過去離岸外包的政治化,在選擇供應商時與自身國家理念利益相輔者。例如韓國在晶片、動力電池等關鍵零組件在供應鏈上有舉足輕重的作用,韓美兩國應該攜手解決供應鏈瓶頸問題。又如美國國務院公布「礦物安全合作夥伴計畫」(Minerals Security Partnership),整合美國、加拿大、澳洲、法國、日本等國家將合作確保關鍵礦物的供應安全。雖然當前並未對物聯網產業產生負面影響,但當前經貿狀況已開始產生陣營選擇的問題,產品除市場規模大小外,尚需要考慮政治要素。關鍵原物料、半導體、數位產品/服務未來可能是各國規範重點,感測器、軟體與物聯網相關硬體未來是否被納入,需要業者密切觀察。此外,在產品當前強調可追蹤性的情況下,洗產地的作法將越來越難實施,未來產品可能都需裝置感測器以供追蹤,不可大意。

地緣政治影響下的台灣物聯網市場

從上述分析可知,國際企業逐漸形成以美、歐、日、中等四大系統形成更豐富的生態圈。台灣業者欲切入物聯網,須先了解當地的生態主導者,例如從自動化設備起家,本身具備智慧工廠、研發中心、數位轉型中心的西門子(Siemens),或如單以經銷為主但合作夥伴綿密的洛克威爾(Rockwell Automation),又或是不特定區分產業別,而著眼於全部企業都未來都需要上雲的微軟。這些生態系本身具備強大品牌力,鎖定的客群多半由自身供應鏈體系向外延伸,同時具備豐沛的軟硬體人才,在這樣的局面下,或許台灣業者有自身考量,不一定要加入這些大型生態系,但消極面應避免正面競爭。積極面的部分則可以分析生態系中的缺口,由於這些大廠生態系本身尚處於擴張階段,我國資服業者本身可能具備相當製造業數位轉型軟體與解決方案導入經驗,藉此借力使力,融入國際生態圈中為可行方法。

國際部分領導大廠或快速成長新興中小企業在經營數位或智慧科技新興領域,其創新生態系具有「先天國際化」特色,這些廠商作為這些領域的重要平台業者在創新生態系中扮演領頭羊的角色,也在跨境、跨域尋求相關的業者一起加入和壯大其生態系,產生新型態的全球數位價值鏈。我國業者可以與一些新興領域,如電動車/智慧車、物聯網夥伴結盟,再逐步與其他領域生態整合,加入這些大型生態系除了提高能見度、增加潛在客戶與訂單量外,最重要的可能是了解平時難以察覺的國際變化洞察。由於多數生態系中大型企業對於政經局勢變動敏感,一方面能察覺未來可能局勢變化,一方面這些品牌大廠也具備一定國際影響力,能夠趨吉避凶,身為生態系中的關鍵合作夥伴較能享受保護效應,同時從複雜的地緣政治中尋找由政府提出、潛在物聯網發展商機。