行動醫療發展將日益蓬勃。為開拓新的藍海商機,傳統醫電器材和資通訊(ICT)產品製造商無不積極朝向行動醫療市場布局,如投入穿戴式醫療裝置及可攜式超音波設備開發,不僅讓行動醫療生態系統更形完備,更帶動微控制器(MCU)和各種無線通訊半導體元件需求。

行動醫療商機正持續在各國市場湧現。特別在歐美、日本等先進國家因人口老化問題嚴重,相關政府與衛生管理機構更是不遺餘力推動行動醫療服務,期藉此縮減龐大的醫療支出以減輕國家財政負擔。

為卡位行動醫療市場,今年上半年已有不少醫療產品或服務供應商發動購併攻勢,以提升行動醫療裝置或應用程式開發能力,包括雲端電子病歷服務暨軟體開發商Athenahealth今年1月以2.93億美元購併行動醫療應用程式開發商Epocrate;而穿戴式健康產品供應商Jawbone更大手筆收購Massive Health、Visere與BodyMedia,全面增強生理資訊監測技術和應用程式產品陣容。

此外,ICT業者對行動醫療也躍躍欲試,如微軟(Microsoft)、英特爾(Intel)、三星(Samsung)和高通(Qualcomm)已共同加入Continua聯盟,積極推動產業通用標準,並於近期各自祭出新的產品發展策略。如高通生命(Qualcomm Life)已於5月買下HealthyCircles,改善其2net平台的軟體即服務(SaaS)運作模式,微軟則計畫以Bing平台部署行動醫療資訊管理服務;至於英特爾和三星亦不斷加碼投資,並擴大與醫電設備廠合作,在在為行動醫療產業的發展挹注強勁動能。

然而,隨著行動醫療發展加速,美國食品暨藥物管理局(FDA)亦計畫於今年第四季底定行動醫療應用程式(MMA)規範,以導正行動醫療造成醫療與健康照護行為界線逐漸模糊的亂象。

FDA新規範將登場 行動醫療面臨新變革

美國FDA早在2011年就提出MMA指引草案,2012年則納入更多定義與規定,並揭示將於2013年底前公布最終規範,同時啟動產品上市前認證作業,確保行動醫療軟硬體安全和功能性,已驅動供應鏈業者全面備戰。

|

| 圖1 工研院IEK醫療器材與健康照護研究部門分析師黃裕斌表示,台灣ICT業者要進入行動醫療產業,務須密切關注美國FDA的法規動向。 |

工研院IEK醫療器材與健康照護研究部門分析師黃裕斌(圖1)表示,FDA最新MMA指引草案中,明確指出MMA三種定義,凡符合聯邦食品藥物化妝品法201h節內醫療器材定義的行動應用程式,或用於受規範醫療器材的附件,以及將一個行動平台轉換為已受規範的醫療器材程式,均將被視為醫療產品,未來須通過FDA相關認證才能核准上市。

UL大中華區生命及醫療健康科學事業技術工程經理林煜庭(圖2)補充,行動醫療應用程式內建於行動裝置中,不受嚴格的醫療器材法規限制,許多業者雖以健康保健為產品訴求上架,但實際上或多或少已涉及醫療行為,導致兩者的應用界線日益模糊,並影響使用者認知與使用安全,迫使FDA出手管理。

林煜庭指出,FDA已於今年中揭露新的行動醫療規範草案,包括相關軟硬體上市前的資訊安全、功能有效認證,以及風險管理建議指標;同時也規畫在今年9?10月進入最終審議階段,將公布完整的行動醫療MMA認證法規,未來所有在美國申請上市的行動醫療軟體硬體均納入FDA的510(k)醫療器材認證規範,須與已上市同類型產品做評比,達到標準才准許銷售,勢將墊高行動醫療產業進入門檻。

|

| 圖2 UL大中華區生命及醫療健康科學事業技術工程經理林煜庭提到,FDA對特殊應用的行動醫療產品,已設立嚴格的PMA預上市核准規範。 |

據悉,510(k)許可上市認證針對醫療器材的安全性、可靠度和功能完整性列出至少十八項測試要求,且最少須歷經90~110天驗證流程,對行動醫療軟硬體供應商的技術與資金投入無疑是一大考驗。對此,黃裕斌認為,未來醫電業者與ICT解決方案供應商的合作勢將更加密切,雙方可望以策略聯盟的方式集中技術和資金投資力量,擴大進軍行動醫療產業。

事實上,行動醫療係指醫療保健器材透過應用程式連結行動裝置,並提供生理資訊量測與分析功能的應用模式,因此須搭載各種半導體元件,將帶動新一波市場商機。其中,微控制器(MCU)和無線通訊模組更是不可或缺的方案,已激勵相關業者加緊卡位。

瞄準行動醫療市場 32位元MCU戰火方熾

新唐科技微控產品行銷企劃一部技術經理呂政宏(圖3)強調,因應新一代無線通訊標準的設計需求,行動醫療設備內建的微控制器須提升至32位元規格,並擴增串列周邊介面(SPI)數量,才能達到足夠資料傳輸和運算能力。有鑑於此,新唐已加碼投入Cortex-M0或Cortex-M4核心的32位元MCU設計,爭取系統廠青睞。

|

| 圖3 新唐科技微控產品行銷企劃一部技術經理呂政宏認為,除32位元MCU外,演算法也是開發行動醫療設備重要的一環。 |

無獨有偶,飛思卡爾(Freescale)亦全力擴充Cortex-M0+與Cortex-M4核心32位元MCU產品陣容,以滿足各種等級的智慧手表設計,並進一步推動穿戴式電子結合行動醫療的創新應用模式成形。

飛思卡爾市場行銷暨業務發展經理劉聰雄(圖4)表示,繼智慧型手機、平板裝置後,智慧手表可望掀起新一波ICT產業榮景,因此不僅蘋果(Apple)、索尼(Sony)和三星等一線大廠加緊投入研發,近期也有不少中小型系統廠積極尋求切入機會,足見此一應用市場已逐漸增溫。

儘管不同用途的智慧手表功能與價格定位有所差異,但都要在狹小設計空間內發揮足夠的處理效能,並儘可能延長裝置續航力,因此業界對內建MCU基本規格已有初步共識,包括32位元、內嵌快閃記憶體(eFlash)、高整合/低功耗電路布局,以及晶圓級晶片尺寸封裝(WLCSP)皆是主要考量,牽動德州儀器(TI)、飛思卡爾和瑞薩電子(Renesas Electronics)等晶片商擴大部署多樣32位元MCU方案。

|

| 圖4 飛思卡爾市場行銷暨業務發展經理劉聰雄強調,智慧手表與行動醫療結合的應用將愈來愈受到市場青睞,成為ICT業者未來發展重點。 |

劉聰雄分析,Cortex-M0+係業界公認每瓦效能最優的32位元MCU核心,而Cortex-M4則具備數位訊號處理和浮點運算能力,均有助加速高效能、低功耗智慧手表設計成形,將成為MCU廠商進軍行動醫療產業的重要設計途徑。

與此同時,可攜式醫療設備製造商正積極開發具備無線通訊功能的新產品;而藍牙4.0與NFC技術由於分別具備低耗電和高安全性的優點,因此已廣泛獲得業界採用,成為當今行動醫療市場最熱門的兩大無線傳輸技術。

呂政宏強調,該公司近期接獲的血糖計、血壓計、心電儀和健康照護手表等行動醫療設備開發專案,均係搭載藍牙(Bluetooth)4.0、近距離無線通訊(NFC)或藍牙3.0加4.0雙模規格,以滿足安全、省電又能隨時連線的生理資訊傳輸要求;尤其中國大陸廠商更鎖定極具價格吸引力的NFC方案,大舉投入研發新產品,足見藍牙4.0和NFC在行動醫療應用的滲透率將與日俱增。

行動醫療火紅 藍牙4.0/NFC應用再擴張

|

| 圖5 禾伸堂消費元件事業群處長江玖霖指出,儘管ANT+與ZigBee等通訊技術亦有優勢,但目前行動醫療設備商仍優先考量藍牙和NFC。 |

禾伸堂消費元件事業群處長江玖霖(圖5)則指出,行動醫療加速發展已引發更激烈的無線通訊技術卡位大戰,包括NFC、藍牙、ANT+、ZigBee和無線區域網路(Wi-Fi)晶片商皆搶著出頭,期搶占可攜式無線醫療設備的巨大商機。儘管上述方案各具優勢,但藍牙由於擁有廣大的行動裝置應用基礎,且最新4.0(或稱低功耗藍牙)規格耗電量大幅降低;而NFC則具備高安全性、快速連結認證及晶片價格便宜等優點,因而成為現階段行動醫療應用最受歡迎的兩項無線通訊技術。

事實上,由於可攜式無線醫療設備須與行動裝置隨時連結,因此兩者的規格發展息息相關;在手機、平板多已支援藍牙3.0/4.0,並逐步導入NFC功能的情況下,藍牙和NFC晶片業者在行動醫療市場出線的勝算遂大大增加,包括德州儀器、聯發科和創傑皆已致力擴充藍牙4.0晶片陣容;甚至連電源晶片商德商戴樂格(Dialog)也加入競逐行列,推出藍牙4.0規範中的藍牙Smart方案,鎖定數據傳輸量低、功耗管理要求較高的裝置端應用。

江玖霖透露,目前蘋果最新i系列行動裝置都已升級至藍牙4.0規格,並與創傑攜手研發相關可攜式醫療設備,以及更低功耗的資料傳輸模式。無獨有偶,Google亦計畫於今年發布藍牙4.0應用程式介面(API),協助Android行動裝置業者開拓更省電的周邊設備連結方案,足見兩大行動平台供應商均將藍牙4.0視為發展行動醫療的關鍵布局。

至於NFC晶片方面,隨著博通(Broadcom)推出具NFC功能的多功能組合(Combo)晶片,行動裝置搭載NFC的比例已逐漸攀升,再加上單顆NFC晶片的價格已滑落至1美元上下,在在刺激可攜式醫療設備商導入意願。

除了一般血糖計、血壓計等常見的醫療器材外,高階醫療器材也逐漸轉向行動醫療的形式,透過導入ICT軟硬體技術減輕體積、成本達成可攜式設計,並進一步與行動裝置連結,協助醫師實現更便捷的醫療照護服務。其中,尤以可攜式超音波診斷設備最受矚目,相關系統廠正緊鑼密鼓開發新產品。

融合ICT/醫電技術 可攜式超音波設備吸金

可攜式超音波診斷設備正迅速走紅。在行動醫療發展的帶動下,醫電業者正競相利用高效能且低功耗的ICT元件開發小型(Compact)可攜式超音波診斷設備。由於新產品的性能媲美手推式(Cart-based)方案,但重量低於6公斤,價格又便宜一倍以上,已打破超音波被定位為高階昂貴醫材的傳統印象,有助刺激中小型醫院或診所採購意願,迅速擴大市場規模。

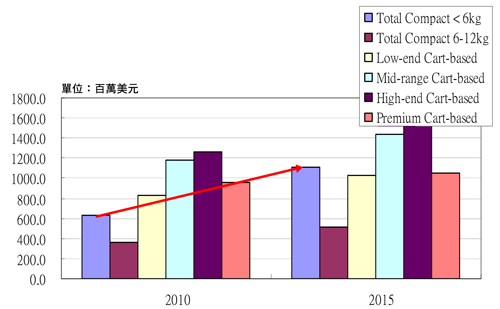

佳世達醫療影像事業部協理蘇淑津表示,6公斤以下的可攜式超音波診斷設備在未來幾年極具市場潛力,出貨成長率將遠超過其他各類超音波診斷裝置與整體平均表現,預估至2015年產值將上看11億美元,較2010年增長近一倍(圖6),包括全球前五大超音波設備廠奇異(GE)、飛利浦(Philips)、西門子(Siemens)、東芝醫療(Toshiba Medical)和Fujifilm SonoSite均全力搶攻商機。

|

| 圖6 2010~2015年各級別超音波診斷設備產值預估 資料來源:In-Medica,佳世達整理 |

蘇淑津強調,6公斤以下等級的可攜式超音波設備須引進行動裝置設計概念,才能同時達成高運算效能、低功耗和親民價格等設計目標,順利走出大醫院的放射部門;因此許多醫電業者已擴大導入PC、行動裝置相關ICT解決方案,以改善超音波設備的感測、類比前端(AFE)、數位訊號處理、影像增強和網路傳輸設計,並進一步控管系統成本與體積。

搶搭此一設計風潮,以往專攻工業、消費性電子設計與代工的佳世達亦積極部署產品攻勢,以拓展新營收管道。蘇淑津透露,佳世達近期已順利將聯網、訊號處理和電源控制等ICT方案與醫療顯示技術結合,打造一款可攜式超音波設備,並已通過美國FDA認可上市;因售價僅約23,000美元,與傳統產品相比極具價格競爭力,現已接獲數百台的訂單,將逐步進駐中小型醫療機構。

蘇淑津指出,目前該公司的可攜式超音波設備採用英特爾Ivy Bridge平台,為持續提升運算能力並兼顧省電功能,下一代產品已研擬改搭高通四核心處理器;同時,佳世達亦與友達和工研院緊密合作,分頭針對醫療顯示裝置的高解析度、高對比度面板,以及高壓端電源、類比混合訊號控制和各種低頻探頭研發新的解決方案,在技術層面可望快速追上傳統醫電大廠。

蘇淑津也提到,超音波診斷設備的技術專利早已超過30年保護年限,不會成為台灣ICT業者進軍高階醫療產業的障礙,可望成為台商新的迦南美地,吸引更多新面孔投入做大市場。

接棒行動醫療 生醫電子再掀新高潮

行動醫療技術和應用的發展逐步健全,已日益加深消費者對遠距醫療照護的認識,並將為下一階段進入生醫電子的時代鋪路。

|

| 圖7 工研院生醫所產業輔導計畫主持人林仁傑認為,生醫電子因法規要求嚴格,需要長時間的臨床實驗才能上市。 |

工研院生醫所產業輔導計畫主持人林仁傑(圖7)表示,生醫電子與人息息相關,涵蓋領域相當廣泛,甚至包括植入式的醫療解決方案,比行動醫療蘊藏更龐大的商機;不過因為產品安規要求也比行動醫療更上層樓,極其嚴格,須跨電子、材化和生物應用領域的技術整合才能順利推動;因此供應鏈業者也須緊密扣連,方能因應法規及市場變動逐步調整發展方向。

林仁傑強調,生醫電子相當注重生物訊號量測精準度、法規及臨床測試驗證,而台商在這些領域的耕耘缺乏經驗,因此工研院生醫所遂規畫一套完整流程,整合軟體演算法、系統零組件研發和專利布局分析;並於近期成立產品快速試製中心,可在8個月到1年內打造產品原型,隨即投入臨床測試與安規驗證,以爭取上市時間,將有助國內醫療和ICT業者接軌生醫電子研發熱潮。