近年各國環保意識漸升,降低碳排放量也成為環保政策中重要的一環,這也驅動了油電混合與純電動車的市場發展,進而帶動中大型鎳氫電池與鋰電池的市場需求。而電動車市場趨勢與各國相關政策走向,也成為電池產業不可忽視的重點。

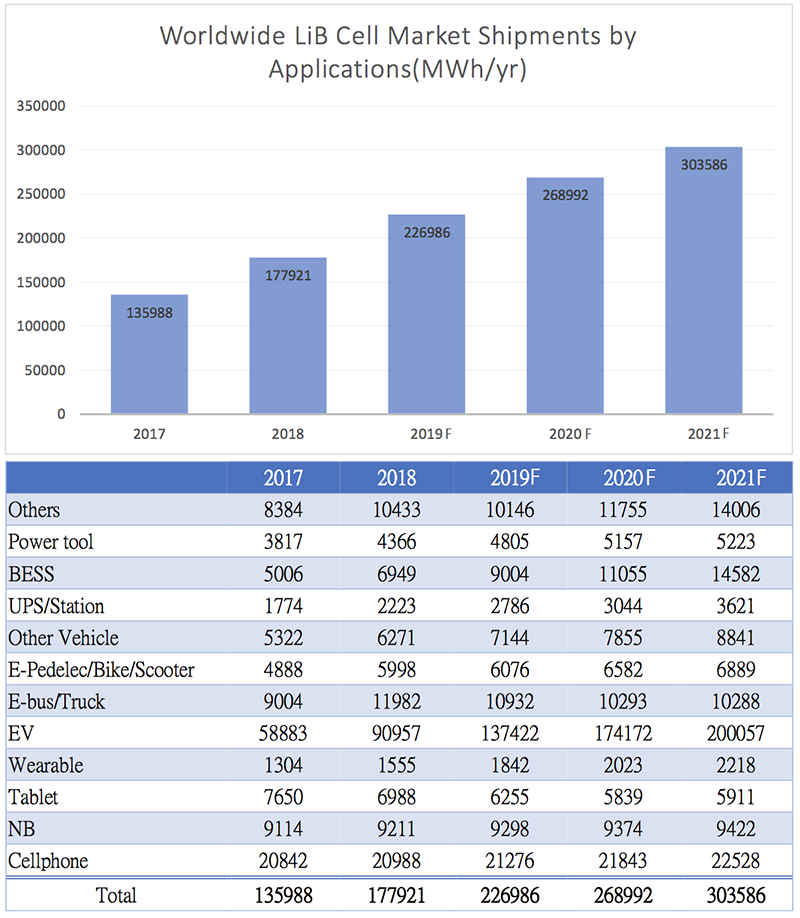

縱觀各種類的二次電池發展,鋰離子二次電池(LiB)的總體成長率是最高的,2018年鋰離子電池整體市場規模估計為196GWh,年成長率為44%,其中車用鋰電池為成長率最高,背後主要是受到中國市場所驅動;而在資訊科技(IT)應用鋰電池方面,隨著IT市場越趨穩定,IT應用鋰電池的市場規模也趨於穩定。受惠於電動車與電動巴士大幅成長的銷量,車用鋰電池市場規模也自2016年起超過IT應用的市場規模(表1)。

表1 鋰離子電池在各應用領域的(預估)出貨量

表1 鋰離子電池在各應用領域的(預估)出貨量

資料來源:工研院產科國際所(4/2019)

電動車驅動鋰離子市場成長

電動車是鋰離子電池重要的出貨量來源,在區域方面則以中國市場為主,因中國政府持續透過政策推動新能源汽車,儘管新能源車補貼政策預計在2020年退場,但汽車雙積分制將在2019年生效,藉以規定各大車廠須出售一定比例的新能源汽車(2019年標準為10%;2020年標準為12%)。而除了中國政府大力推動之外,近幾年歐盟也致力減少碳排放量,並著手制定相關規範,促使歐系車廠紛紛開始規畫電動化時程,預估2021年歐洲汽車廠牌會開始在新車上推動相關政策,可望為電動車開拓另一個高度成長的市場。

綜合上述趨勢,工研院產科國際所研究經理暨台灣電池協會秘書長呂學隆(圖1)指出,2020年前中國仍會是台灣電動車供應鏈廠商出貨最多、最關注的區域,但2021年後新一輪的市場重點可能會放在歐洲。換句話說,2021年之後中國跟歐洲都會是電動車市場發展的重點區域。

圖1 工研院產科國際所研究經理暨台灣電池協會秘書長呂學隆表示,2021年之後中國跟歐洲都會成為電動車市場發展的重點。

圖1 工研院產科國際所研究經理暨台灣電池協會秘書長呂學隆表示,2021年之後中國跟歐洲都會成為電動車市場發展的重點。

電動車用鋰電池發展趨勢

目前電動乘用車以混合動力電動車(HEV)為銷售主力,在油電混合動力系統中電池只作為輔助車輛啟動與再生煞車動能,因此容量需求較低,目前主要使用鎳氫電池(NiMH),2017年此應用市場對於鎳氫電池與鋰電池的需求分別為70%與30%。而純電動車(BEV)與插電式混合動力車(PHEV)對電容量要求較高,皆使用鋰電池,兩者在2017年占電動車總銷量之21%與11.3%。

而為了吸引更多消費者購買電動車,車廠也盼能持續推升電動車行駛距離(續航力)、快充性能並降低成本。車用鋰電池的發展方向也將遵循此方向,致力提高能量密度、縮短充電時間、提升電池循環壽命以及安全性,以滿足車用市場的要求。

在電池材料方面,電動車用電池也朝向開發高克電容量與高工作電壓的材料,以實現更高的能量密度。目前正極材料以高能量密度的鎳鈷錳(NCM)為主,未來則逐步使用高鎳化、高鋰化等高克電容量的材料;負極材料則可導入矽負極材料來提高克電容量,也因而衍生出其他新材料的需求,如負極黏著劑、添加劑與隔離膜等。

展望車用鋰電池的發展,工研院產科國際所材料與化工研究組研究員林幸慧(圖2)指出,鋰電池未來市場仍會以車用鋰電池為主,但電動車銷量與各國政策有高度的相關性,因此在投入此領域發展時,須持續觀察各國政策變化與走向。此外,雖然車用鋰電池市場仍然穩定成長中,但在產能過剩與低價競爭的情勢下,應謹慎樂觀看待未來材料市場前景。

圖2 工研院產科國際所材料與化工研究組研究員林幸慧表示,電動車銷量與各國政策高度相關,投入布局時須注意各國政策走向。

圖2 工研院產科國際所材料與化工研究組研究員林幸慧表示,電動車銷量與各國政策高度相關,投入布局時須注意各國政策走向。

智慧型手機用鋰電池發展趨勢

針對智慧型手機用的鋰電池發展趨勢,林幸慧指出,其設計的首要重點不外乎就是輕薄化,舉例來說,iPhone 6S與iPhone X電池的容量並沒有太大的差異,但電池的尺寸與重量下降4~5%。這也就意味著,鋰電池在朝向輕薄化發展的同時,正負極材料克電容量須增加;且在隔離膜、鋁箔、銅箔厚度漸薄下,仍須維持強度。

除了材料設計的改變之外,電池設計上開始使用輕薄化的軟包裝型(Pouch)電池,促使軟包採用比例逐年增加。另一方面,蘋果、華為與三星等廠牌所推出的智慧型手機也標榜快速充電功能。為達到快速充電的特性,智慧型手機用鋰電池須提高電芯工作電壓,以負極材料的設計來說,可以觀察到具備快充性能的負極材料之人造石墨粒徑會比較小。

此外,提高能量密度也是智慧型手機用鋰電池的重要發展目標,目前廠商導入的多為4.35~4.45V的鈷酸鋰(LCO)。當LCO工作電壓由4.35V提升到4.5V時,能量密度可由600~650Wh/L大幅提升到760~850Wh/L,因此,未來如果想更進一步提高能量密度,廠商可能會率先考慮將正極材料的工作電壓提高到4.5V以上,而目前也已有廠商持續投入開發。不過,在4.5V的工作電壓下,電解液容易氧化分解,因此,廠商多將導入固態電池視為提升能量密度的最終方法。

而在負極的導入上,目前仍以人造石墨與天然石墨為主。矽負極材料雖然能提升克電容量,但有體積膨脹的缺點須加以克服,面對此問題,有廠商在石墨中加入少量矽負極材料,以提升克電容量並控制矽負極的體積膨脹;另外,也可從導電劑、黏著劑、電解液添加劑等方面改善電極體系及矽負極鋰電池的綜合性能。

其他二次電池市場衰退

二次電池應用範圍越來越廣,鋰離子電池的市場成長速度也相當快。然而,受到應用市場需求、電池本身的市場特性(如價格)以及各國政策等因素所影響,鎳氫電池、鉛酸電池與鎳鎘電池市場卻呈現衰退的情況。

HEV支撐鎳氫電池用量

鎳氫電池持續在電子、工業產品等應用市場上作為維持安全性且提供較鉛酸電池更高的能量密度選項。晚近也在HEV、電動工具機等市場作為主要電源儲存裝置。然而,在市場規模的部分,鎳氫電池總體用量自2016年來逐年減少,用量下滑的主因是低於4Ah的小型鎳氫電池市場持續萎縮,只有在HEV、工業應用、運輸工具等中大型應用的需求持續穩定增加,而有緩步成長。但此消彼長的情況下,總體市場仍呈現衰退。

針對鎳氫電池市場發展,呂學隆分析,只要大汽車廠牌不退場,持續採用鎳氫電池用以支援HEV,中大型鎳氫電池都可維持一定市場需求和出貨量。不過,值得一提的是,近來已可以觀察到Toyota不再只專注投入鎳氫電池,也開始關注鋰離子電池、固態電池的技術研發。若汽車大廠確定改採鋰離子電池、鎳氫電池雙軌制推動HEV,那麼未來中大型鎳氫電池市場可能也將步入衰退。

廠商退出鎳鎘電池技術經營

鎳鎘電池的用量與市場規模則以年均10~12%的比例逐年下降,目前最大宗的應用以消防/警報器等緊急災防裝置為主,但鎳鎘電池逐漸被鎳氫電池、鋰離子電池取代,而歐盟與部分國家也已推出完全禁用相關時程規畫。在市場發展逐漸下滑的情況下,儘管仍有廠商持續投入生產,但也有部分廠商選擇退出此項技術經營。

重金屬成鉛酸電池發展爭議

汽車或者機車的啟動電池絕大多數都會使用鉛酸電池,整體而言,過去幾年鉛酸電池的發展也都相當穩定,也有台灣廠商投入發展。然而,未來3~4年鉛酸電池發展可能會因環保議題而面臨挑戰。因近幾年歐盟與環保團體開始關注鉛酸電池的重金屬相關問題,也進一步討論是否要設立環保禁令等相關的措施。

總結上述,呂學隆指出,雖然從整體的市場結構(包括出貨量、價格等面向)來看,現階段鉛酸電池的市場發展是穩定的,但政策將會是一大影響因素。未來3~4年能否維持這樣穩定的發展,必須看歐盟是否有針對鉛酸電池在汽機車起動電池的使用上下達ELV(End-of-life Vehicle)指令,而目前歐洲車廠與重要參與人員也針對此議題進行政策遊說。另一方面,也持續討論是否有其他適合的替代材料。