自從電視廣播訊號數位化,讓電視訊號的接收裝置出現更多可能之後,全球每年出貨量已經超過十二億支大關的手機,就一直被與行動電視廣播相關領域的廠商視為創造營收的金雞母。然而,儘管市場成長性廣受各方看好,在消費端這邊的推廣進展卻讓業界頗為失望。

作為全球行動電視廣播標準--DVB-H的發源地,歐洲有許多特性一直被業界認為是全球最適合推展行動電視廣播服務的市場之一。這些特性包括:人均所得較高、廣大的基礎設施涵蓋範圍、收視戶已養成付費收看特定內容的消費習慣等等。也由於這些優越的先天條件,使得相關業界對於2006年於德國所舉行的世界盃足球賽所可能帶來的手機電視廣播商機抱持高度期待。

然而,由於忽略了使用者可能得在強烈的陽光下透過手機的液晶螢幕收看比賽,以及當時手機電視廣播訊號的服務品質(Quality of Service, QoS)效果受到地理條件的影響而呈現出極大差距等前後段因素交互影響之下,使得整體播出效果只能用差強人意來形容。再加上當時接收終端的匱乏,也是導致此一服務叫好不叫座的關鍵因素之一。當時市場上具備手機電視廣播接收能力的終端裝置款式極少,僅明碁西門子、摩托羅拉(Motorola)、諾基亞(Nokia)、薩基(Sagem)、三星(Samsung)、樂金(LG)等大廠各推出一到兩款實驗性機種,以及宏達電專為英國電信獨特的DAB-IP系統所設計代工的龍蝦機(Lobster Phone)出現在市面上。

晶片大廠縮手 手機電視產業洗牌

在2006年世足賽後,2007年成為手機電視產業重整洗牌的一年。在產業鏈上游的晶片與零組件部分,幾家晶片大廠陸續宣布暫停後續的手機電視晶片開發計畫,不少原本鎖定此一市場的新創公司也轉向其他應用市場發展,目前市場上仍然活躍的手機電視晶片方案供應商僅剩下DiBcom、Newport Media、思亞諾(Siano)這三家公司。雖然晶片供應商家數大幅縮減,但這三家晶片供應商的產品線支援標準不僅更加全面,更持續獲得創投基金的銀彈支援。熟知創投基金運作原則的讀者應該都知道,一家新創公司在度過創業初期階段之後,如果公司營運不能創造出穩定的現金流量,是很難以獲得創投基金的持續加碼。事實上,DiBcom最近才宣布其解決方案出貨量達到一千萬組的里程碑,並獲得兩家新日本投資法人的投資。

而在網路業者部分,北美DVB-H陣營的Modeo宣布結束營運,而其主要競爭對手Hiwire也被母公司賣給了AT&T。在歐洲方面,DAB-IP陣營的英國電信子公司BT Movio也在這一年間宣布結束營運。但與此同時,高通(Qualcomm)所主導的MediaFLO標準卻以黑馬之姿席捲北美市場,截至目前為止已在北美五十八個主要城市開播,同時開始與日本、台灣、英國等地的營運商進行合作。 毫無疑問的,2007年是手機電視產業勢力洗牌的一年。在許多早期投入者陣亡之際,第二波投入的業者卻憑藉著後進優勢(更成熟可靠的技術與從前人失敗經驗修正而來的商業模式),成功填補市場真空。

業界期待必須回歸理性

事實上,由於手機市場規模龐大的特性,幾乎所有與手機有關的應用在發展初期都會在業界引起近乎瘋狂的投入與過度樂觀的預期,而忽略了每一項新應用都需要一段時間去醞釀成熟的事實,藍牙技術的發展就是這種典型。從易利信(Ericsson)1994年發明藍牙(Bluetooth)技術以來,藍牙從一開始被各界過度預期,到慘遭低估,直到2005年又重新成為市場矚目的焦點,在這11年間,藍牙技術從原本被業界神話成一種無所不能的無線連接技術,到最後仍然回歸其設計初衷,亦即取代纜線連結的發展軌跡,與今日手機電視的情況有不少類似之處。

在2006年6月,In-Stat曾預測全球行動電視用戶到2010年底前將成長到一億兩百萬戶;顧能(Gartner)則在2007年發表預測,若將手機電視廣播與利用3G行動網路下載視訊內容在手機平台上觀看電視這種使用型態都算成手機電視服務的話,全球手機電視的用戶數在2010年時將達四億八千萬戶,其中廣播接收用戶為一億三千萬戶,利用3G網路的用戶則為三億五千萬戶。但隨著時間越接近2010年,現實與預估的差距就越來越明顯。例如DiBcom於日前才宣布其累計晶片出貨量達一千萬組,思亞諾則認為,直到2007年為止,全球手機電視用戶數最多應不超過兩千萬戶。

手機電視捲土重來的關鍵在於頻譜

然而業界也不必過度悲觀地認為手機電視已經在消費市場上被消費者否定。根據日韓兩國的統計數據顯示,日本於2007年賣出了七百三十萬支具備電視訊號接收功能的手機,而南韓已經有六百餘萬手機電視收視戶。(註:日本由於電信業者並未將可接收行動電視廣播的手機與相關服務捆綁銷售,因此賣出七百三十萬支手機不意味著有七百三十萬手機電視收視戶,而南韓的統計數字則是訂閱行動電視服務的實際消費者數字。)以日本2007年國內人口一億兩千萬來計算,日本手機電視的潛在收視戶已達整體手機用戶的6%,而韓國2007年人口數為四千九百萬,其手機電視的普及率已高達12.2%。

相對於歐洲各國手機電視普及率普遍還在1~2%之間掙扎的情況,日韓兩地的手機電視市場顯然有些特性是其他地區所沒有的,才能造成如此蓬勃的發展。究其原因,除了文化與生活型態造成日韓兩地的消費者有更多時間消磨在手機電視這樣的休閒娛樂,例如打發搭乘大眾交通工具的無聊時間等,明確的頻譜政策以及由熟悉觀眾喜好的廣電業者來主導此一市場的發展也是手機電視之所以能在這兩個國家快速發展的主因。

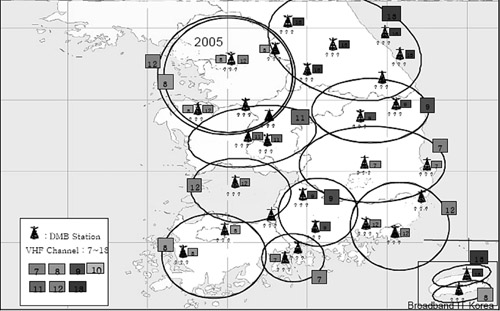

南韓資訊與通訊部早在2005年就已經將南韓國內的T-DMB視訊廣播頻段規畫完成,在整個南韓境內,一共有七個VHF頻道被劃歸T-DMB使用。在營運商部分,主要是由南韓的廣電業者,如KBS、SBS等廣電巨頭來跨界經營手機電視廣播網路。在韓國模式中,電信業者並不擁有或維持T-DMB廣播網路,而是扮演費用代收者的角色來按月向使用者收費,再與廣電業者拆帳。

|

資料來源:南韓資訊與通訊部 (2006)

圖1 南韓T-DMB廣播頻道與涵蓋範圍示意圖 |

日本的情況與南韓類似。在日本,目前一共有日本放送產業株式會社(NHK)、東京電視台(TBS)這兩大電視公司跨足手機電視廣播業務,而朝日電視台(TV Asahi)則是以付費下載的方式來切入此一市場,其作法比較類似電信業者。

總之,日韓兩國手機電視市場相較於其他地區之所以能夠快速普及的關鍵有二,一是政府權責單位迅速完成頻譜規畫並發放營運執照,二來則是廣電業者的強勢主導。事實上,由廣電業者主導行動電視服務產業相較於由電信業者主導有極大的優勢,因為手機電視是文化產業與科技產業的綜合體,且其文化產業的特徵遠較科技產業來得鮮明。而在文化產業的遊戲規則裡,手握內容的人才有發言權。事實上,日韓兩國手機電視上廣受收視戶歡迎的節目幾乎都是為了適合手機觀看的特殊需求而拍攝的客製化內容,這更突顯出擁有內容製播專業的廣電業者的競爭優勢所在。

DVB-H終成歐盟建議標準

歐洲手機電視市場近年來的遲緩發展雖然有其技術上的難題有待克服,但不明確的頻譜政策,以及歐盟對不同技術標準採取中立態度所造成的不確定性,才是真正導致歐洲手機電視市場難以起飛的關鍵。所幸這兩個問題在歐盟執委會近日宣布將把DVB-H列為歐盟的建議標準之後,出現了解套的曙光。畢竟歐洲市場雖大,但缺乏單一標準的結果,不僅使得產業界為單一應用重複投資的疑慮,在消費者終端方面,也因為市場規模不足而難以降價。

惟經過幾年的沉潛,DVB-H在歐洲的耕耘其實已經接近收成的階段,根據歐盟執委會的統計,目前在歐洲已經有十六個國家展開DVB-H手機電視試播服務,而除了義大利已經進入商業營運之外,包含法國、瑞士、芬蘭、西班牙、奧地利等西歐與北歐國家也將在2008年正式開始商業運作。

綿密的布樁工作接近尾聲,再加上歐盟有心要推動DVB-H成為歐洲手機電視的單一標準,即使歐盟無權強制要求各會員國配合其政策,但對於DVB-H系統的手機電視產業在歐洲的發展而言,仍有一定程度的正面效益。至少對於仍在苦撐等待市場起飛的零組件業者而言,將是一大鼓舞。

國家標準懸而未決 白牌手機趁機崛起

除了美國MediaFLO、南韓T-DMB、日本ISDB-T、以及歐洲的DVB-H之外,由中國政府強勢主導,並具備龐大內需市場優勢支援的中國國家標準也是全球手機電視產業,特別是零組件供應商所關注的焦點。原先業界預期中國政府將為了趕搭奧運熱潮將會盡速完成中國國家手機電視標準的制定工作,但最後卻是以CMMB標準先行,手機電視標準懸而未決的結果收場。

很有趣的是,由於主管部門遲遲無法推出用於手機上的行動電視廣播標準,使得國際手機大廠與電信業者無法趕搭上中國北京奧運所帶來的商機,卻意外給了中國白牌手機業者與零組件供應商一個崛起的機會。原因在於白牌手機盛行的中國,雖然目前沒有任何「合法」的電視手機,但有許多白牌手機業者透過內建類比電視接收器的方式,反倒領先許多國際手機大廠推出在中國可以接收到電視廣播訊號的機種,甚至有相關的類比電視接收方案廠商宣稱其出貨量在短短幾個月內便突破一百萬片里程碑,並引來國家主管當局關切的消息。這個情況表示中國市場對於手機電視的需求十分強勁,惟各方利益團體激烈角力的結果,導致政策走向曖昧不明,使得合法的業者只能看著商機徒呼負負,也可算是一種另類的中國特色。一旦中國手機電視國家標準確立之後,中國手機電視產業的發展前景在得以合法發展的情況下,勢必將有另一波高速成長可期。

歷經一番寒徹骨 終得梅花撲鼻香

不經一番寒徹骨,焉得梅花撲鼻香。從各方普遍看好,到零組件大廠縮手,系統業者退出營運行列,再到重新在世界各地崛起,手機電視的發展軌跡真的可說是一波三折。然而,也由於產業鏈上下游都已歷經一次殘酷的產業淘汰過程,所有目前仍然生存在市場上的廠商,不管在營運模式或技術上都已經比兩三年前手機電視廣播產業萌芽之際要成熟穩定許多。這也使得整個產業的發展將朝更為健康的方向前進,對整個產業而言,未嘗不是個好現象。