自動駕駛、車聯網與電動車就是這波汽車電子發展的三大主軸,這三大趨勢之間各自都有完整複雜的產業鏈,也帶動龐大的商機;台灣汽車電子產業以元件、模組為主,建議在車輛零件具有優勢的系統,搭載ICT技術,深耕並打入汽車電子產業鏈。

汽車電子近年成為科技與汽車產業的當紅炸子雞,台灣每年4月舉辦的車用電子展、汽車零配件展、智慧運輸展等與車輛零組件及汽車電子有關的展覽,規模越來越大,也更受相關領域廠商重視,已經成為台灣車用電子領域最具代表性的展覽,2018年將展區規劃為自動化(Automated)、聯網化(Connected)及電動化(Electrified)三大展區。

事實上,自動駕駛、車聯網與電動車就是這波汽車電子發展的三大主軸,這三大趨勢之間各自都有完整複雜的產業鏈,也帶動龐大的商機,但是以車輛為核心來觀察,彼此又有緊密的關係。儘管這三大系統目前發展進度不一,不過最後的終極目標相去不遠,在未來的10~20年,都會為產業帶來許多新的契機。台灣汽車產業不發達,希望這幾年國內廠商能利用汽車電子的浪潮,找到切入相關產業鏈的機會。

車用電子元件成長性高

台灣車輛研發聯盟主委暨車輛研究測試中心總經理黃隆洲於汽車零配件展開幕活動上指出,電動車、聯網車、自駕車已是國際潮流趨勢,台灣擁有優良的半導體產業優勢,如何跨領域整合、持續落實技術移轉與產業商品化,甚至催生新創公司,都是產官學研共同努力的方向。車用電子的話題在10多年前就已經為業界所看好,但台灣廠商當時並未能順勢切入產業鏈,反倒是深耕技術的歐、美、日半導體廠商,長期經營車廠與Tier 1車用電子廠商關係,順利切入產業鏈,也成為目前市場上的領導廠商。

在車用電子的三大趨勢中,自動駕駛可以說是涉及產業鏈最廣,發展情勢也最複雜的一個領域,可以想見其受到矚目的程度。根據美國汽車工程師協會(SAE)定義,自駕車從Level 0到Level 5分成六個等級,其中Level 0~Level 2還是由駕駛人操控車輛,導入程度不一的先進駕駛輔助系統(Advanced Driver Assistance Systems, ADAS),主要是強化車輛的主被動安全,讓車輛在人為的操控下可以提升安全性。

根據產業研究機構統計,1991年半導體元件占車輛成本僅約10%,2015年發展到30%,2020年比重將進一步提升到35%,2030年車輛成本50%來自半導體元件,以每年8,000萬~1億輛規模來計算,市場含金量不言可喻。從半導體的角度來觀察,2016~2021年全球半導體產業年平均複合成長率(CAGR)約3.3%,車用半導體CAGR達5.2%,ADAS系統CAGR則高達23.2%,電動車半導體CAGR也是高檔的18.9%。

高階車電系統強調整合性

而Level 3~Level 5則進入自駕的範疇,必須要導入人工智慧(AI)決策系統。Level 3可以讓車輛短暫接手駕駛,稱為Hands Off;Level 4駕駛就不用再盯著路況,稱做Eyes Off;Level 5進入全自駕,車輛甚至不用安裝方向盤與油門、煞車等人為操駕系統,稱做Minds Off。這「放手、閉眼、省心」三階段也是未來自駕車追求的目標,Google、Apple、Tesla、Uber等領導廠商,就是從這個角度切入。

AI的導入是車輛朝向全自駕發展的重要關鍵,NVIDIA近年來在此領域投入非常多心力,也是領導廠商,不過AI的應用還有幾個挑戰,包括合法的模糊性,數據的擁有者和使用權是另一個考量,目前數據採集都是公司所有,在大規模實施時,政府須對數據提出驗證與標準化的程序;軟體訓練與驗證,系統自我學習後的驗證,是一件困難的工作;保全的風險,預防駭客入侵車輛或使用者,避免資訊安全危害,甚至大型的網路攻擊事件。

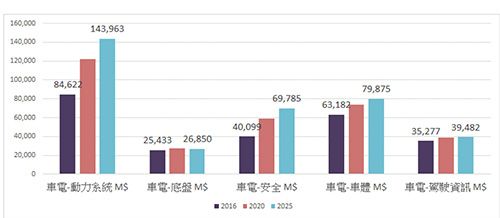

從車用電子的五大系統來觀察,動力、底盤、安全、車體、駕駛資訊五大部分,未來10年都將持續成長(圖1),2016年五大系統總產值約2,486億美元,預估到2025年將成長到3,599.5億美元,其中動力系統不僅產值高,成長幅度也驚人,主要是因為各國政府紛紛宣布將禁售燃油車,電動車未來幾年成長力道將會非常驚人。

|

| 圖1 全球汽車電子產值 |

資料來源:工研院IEK(2017)

德州儀器(TI)近年透過專注發展的四大領域:ADAS、車載資訊娛樂系統、車身電子和車燈、混合動力與傳動系統,同時發展出150多種線上車用參考設計,與產業鏈中不同領域的夥伴合作,打造更完整的產品組合。TI的ADAS解決方案包括毫米波(mmWave)雷達、汽車環景、感測器融合、提升影像品質的FPDLink等,以及主動調整DLP車頭燈等技術,不僅針對汽車周遭複雜環境進行高精確感測,處理分析感測資料並做出最即時的反應,更協助提升駕駛安全,滿足汽車未來的市場需求。

TI車用營收從2013年的12%提升到2017年的19%,業已擁有6,000多個汽車半導體產品組合,其中微控制器MCU可用於175個車用系統設計中。而研發工程師面臨的挑戰是為車身電子系統增加更多智慧功能,但必須減少接線、尺寸和重量。TI的多開關偵測介面(MSDI)集結了許多高壓、電池連接的開關輸入,並透過數位介面將開關狀態傳送給MCU。類似的整合需求與瓶頸,未來將不斷出現,如何順利解決將是競爭力的重點。

C-V2X發展鴨子划水

車聯網相較於自駕車與電動車,發展進度最為緩慢,主要是因為車聯網對於訊號即時性的要求很高,以目前DSRC(Dedicated Short Range Communication)與C-V2X(Cellular Vehicle to Everything)兩大陣營的發展來看,採用非授權頻段的DSRC雖然技術較為成熟,產業鏈也相對完善,但網路品質沒保障,發展多年產業鏈依然未完全成熟。另外,這部分的發展需要政府基礎建設與法令,還有車廠積極導入等條件配合,目前看起來阻礙頗多。

再從3GPP主導的C-V2X系列標準來觀察,此陣營的問題在於標準制定進度較慢,儘管4G LTE版本的C-V2X技術已經制定完成,但效能較差,真正的具商業化價值的C-V2X應該是2019年R16版本5G的C-V2X技術,業界研判商品化時間大約在2021年以後,目前都還在產業鏈整備階段。不過一般預期在標準確立,全球電信商投入之後,以其服務品質與電信商的行銷力道,將會快速超越DSRC成為主流。

台灣車電趁勢切入國際產業鏈

自駕車這兩年將逐步發展到Level 3以上等級,人工智慧的導入成為必要,此舉也將促成汽車產業供應鏈大幅度變化。工研院IEK研究顯示,除了領導車廠與零組件廠商外,異業廠商逐漸進入汽車產業,包括人機介面、網路安全、雲端更新(Over the Air)、人工智慧軟體、自主運算、汽車保險、汽車移動整合、車載資通訊售後維修、駕駛人安全、高畫質地圖等,都是醞釀中的新興服務,也是台灣欲切入汽車產業鏈的契機。

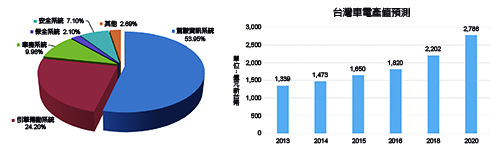

台灣汽車電子產值2017年可達新台幣2,080億元,預估2020年可超過2,700億元台幣(圖2),直逼台灣整車產值。過去台灣以售後市場(After Market)的汽車零組件為主要經營重點,因自駕車、聯網車輛將可促進先進駕駛安全輔助系統,如車用影像系統、盲點偵測、車道偏移、停車輔助系統、車用LED等產品,是台灣廠商可以耕耘的部分。政府也積極推動各項專案,如國發會研擬亞洲矽谷與台南沙崙自動駕駛場域草案、交通部爭取World Congress ITS大會來台舉辦、經濟部發展自動駕駛周邊感知計畫,以協助臺灣產業之發展。

|

| 圖2 台灣車用電子產值與應用領域 |

資料來源:工研院IEK(2017)

台灣汽車電子產業以元件、模組為主,具備相關零組件能量,除歐美日廠商外,相較於全球仍具有競爭優勢;台灣汽車電子重心分為車聯網與資安、自動駕駛與安全輔助系統、電動車關鍵零組件,建議在車輛零件具有優勢的產品,搭載ICT技術,開發自動駕駛相關產品(如智慧車燈、智慧輪胎等);台灣業者具備電動物流車隊的聯網經驗,未來在新興服務應用以5G、商用物流自駕車做為示範應用場域,以協助國內系統與零組件產業的發展,後續有助於國際市場的開拓。