「5G產業化、產業5G化」不再是口號,這波5G成長特別明顯的感受在於產業推動者為搶占有利地位,積極推動5G發展的力道,5G手機出貨量報喜,帶動關鍵零組件產業鏈熱絡發展,2020年廠商積極卡位迎接5G商機。

5G正式上路,原先被預期將經歷漫長的發展期,自2019年4~6月開始的商轉體驗多半為負面消息,不過在韓國、英國、美國等率先商轉市場的推動之下,儘管5G網路體驗並未大幅改善,下半年5G手機的出貨情況卻不斷加溫,產業研究機構年初預測5G手機2019年出貨量僅約100多萬台,歷經兩次加碼,10月分預測年度出貨量約930萬台,相較過去前幾代行動通訊產業發展歷程,5G的市場進展異常驚人。

觀察5G手機的發展,除了三星於韓國市場獲得官方支持,以大規模補貼刺激消費者嘗鮮之外,5G由於涉及領域廣泛,2019年下半年已經逐漸形成5G科技競賽,「5G產業化、產業5G化」不再是口號,這波5G成長特別明顯的感受在於產業推動者為搶占有利地位,包括:政府、電信營運商、5G關鍵零組件業者、5G終端產品製造商等,積極推動5G發展的力道。本文將從5G手機發展現況與展望、關鍵零組件發展趨勢等觀察5G產業前景。

5G手機出貨量2020年爆發

韓國在多年前就宣示投入5G並取得產業領導地位的決心,近日其龍頭廠商三星也在台公開分享,該公司投入5G約10年,擁有2,500多項核心技術,韓國5G開台僅7個月,已經累積400萬用戶,主要原因為南韓5G覆蓋率達85個城市,且有比4G更具吸引力的資費,數據使用無限制,加上5G手機補貼吸引了更多早期用戶。另外一份針對韓國5G產業發展的研究也指出,韓國經過長期的準備,而且義無反顧地投入,扭轉了過去半年各界針對5G發展停看聽的態度,目前在南韓首爾地區,5G網路峰值速度高達1.4~1.5Gbps,平均網速也有300~500Mbps,5G用戶每月網路流量約29GB,高於4G用戶的8GB。

而根據工研院產科國際所研究指出,5G產業化運動在2019年下半年更加如火如荼,已有超過60個國家完成或宣布進行5G釋照;截至2019年9月,市場已經推出129款5G終端,包括41款手機、37款5G CPE/Hotspot、28款5G模組以及5G平板、筆電、無人機等。在已經開台的國家地區中,也已經有高達56個營運商推出5G電信服務,主要應用鎖定高畫質影音。

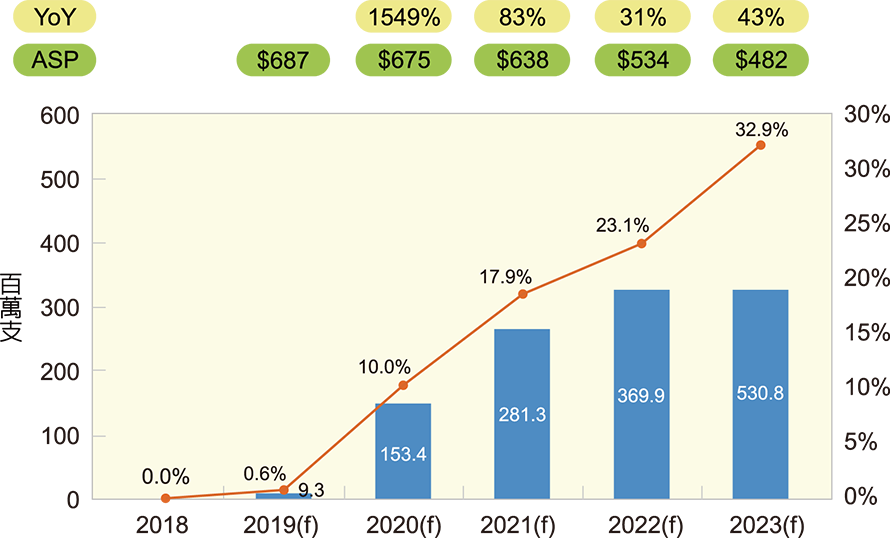

智慧手機產業因為發展逐漸成熟,近年整體出貨量成長性出現停滯,產業規模維持在15億支左右,甚至幾度出現負成長。不過2019年下半年的5G手機出貨量來得又急又猛(圖1),工研院產科國際所分析師呂珮如指出,2020年5G手機出貨量將從930萬台成長至1億5340萬台,成長率高達1,549%,在手機產業的市占率從2019的0.6%,快速拉升到10%,2021年成長率也高達83%,出貨量預計達2億8130萬台,滲透率17.9%,2022與2023年也將維持30%以上的高成長率,甚至有部分研究單位更加樂觀,將2020年的5G手機出貨量喊到2~3億支。

圖1 2018~2023年5G手機產業發展趨勢

圖1 2018~2023年5G手機產業發展趨勢

資料來源:工研院產科國際所(10/2019)

5G手機市場插旗進入白熱化

目前各大手機品牌廠皆已推出5G機種,包括:Samsung、LG、小米、OPPO、中興、1+、華為、聯想與Vivo等。以2019年全球智慧手機市占率第五的Vivo為例,其NEX 3 5G手機已在各地搶先上市,NEX 3規格為屏占比高達99.6%的6.89吋Super AMOLED 1080×2256 FHD+螢幕、Qualcomm S855+處理器、6,400萬畫素F1.8 + 1,300萬F2.2廣角/微距+1,300萬F2.4長焦/人像三顆鏡頭配置、1,600萬畫素前置鏡頭、8GB RAM + 256GB ROM組合與4,500mAh電池容量。台灣、香港目前5G網路都還沒商轉,但該手機已推出上市,以4G價格並使用4G網路功能,「高規低賣」插旗意味濃厚。

Vivo 5G研發中心總監秦飛(圖2)說,該公司預計2020年再推出至少5款5G手機,以2019年下半年產業的氛圍來觀察,2020年將是5G手機大爆發的一年,年初的世界行動通訊大會MWC上,Qualcomm已經宣布要推出整合應用處理器與Modem的5G SoC平台Snapdragon 865(圖3),各大手機品牌主力的5G手機勢必搭載該平台傾巢而出。

圖2 Vivo 5G研發中心總監秦飛說,5G是產業發展重心,Vivo 2020年將再推出至少5款5G手機。

圖2 Vivo 5G研發中心總監秦飛說,5G是產業發展重心,Vivo 2020年將再推出至少5款5G手機。

圖3 Qualcomm Snapdragon 865即將於2020年第一季發表,將是該公司首款5G SoC

圖3 Qualcomm Snapdragon 865即將於2020年第一季發表,將是該公司首款5G SoC

5G手機已經成為各家廠商2020年之後推動的重點,三星在韓國市場的成功經驗,已經讓其站在有利的位置,呂珮如表示,未來三星將結合各地電信商方案,創造先行者優勢,一來有助品牌轉換,二來可以拉高獲利空間。另外一家龍頭華為受美中貿易戰影響,積極籌建本土化的關鍵零組件供應鏈,也更加深入經營中國市場,希望在5G時代可以強化鞏固自家後院。

2020年5G手機的另一個觀察重點就是Apple的iPhone,在Android陣營5G戰爭已經如火如荼的狀況下,各界都認為下一代iPhone就是5G版本,2020年9月5G iPhone如期現身更加會帶動5G手機產業的發展。5G手機競賽正式啟動,帶動5G關鍵零組件產業鏈布局與發展,由於5G手機各項效能表現皆較4G手機提升,相關廠商也期待藉由5G手機的發展帶動未來產品的出貨量與毛利率。

5G關鍵零組件產業鏈忙布局

在5G手機關鍵零組件基頻晶片部分,根據產業研究機構Strategy Analytics研究指出,高通、海思(HiSilicon)、聯發科、三星和英特爾在2019年第二季占據全球蜂巢式基頻處理器市場的前五名。高通2019年第二季市占率約43%、海思15%、聯發科則為14%。在Intel已經宣布退出市場的情況下,Android陣營5G核心處理器將剩下四家廠商,待iPhone 5G手機發表,蘋果的核心處理器將占據一席之地,而基頻晶片是否如先前市場研判由蘋果自家與Qualcomm共享也將是觀察重點。

5G通訊升級不僅顯現在行動電信與應用服務上,對智慧手機硬體也帶來改變,包含處理通訊訊號的基頻晶片、射頻前端、天線等零組件,以及在考量抗高頻傳輸損耗、降低電磁屏蔽、散熱等議題,衍生對印刷電路軟板的材質要求、對手機機殼材質的挑選限制及散熱技術的精進,種種都將隨5G導入迎來產業鏈關鍵元件的新變革,同時也將刺激新一波的零件商機。

2019年5G核心晶片高通與三星採取基頻與應用處理器分離的設計,並導入毫米波,聯發科與海思則採取支援中低頻Sub-6GHz的解決方案,並將基頻與應用處理器整合成SoC,現階段看來mmWave由於訊號接收問題尚待克服,基礎建設與MassiveMIMO、Beamforming設計技術需要進一步完善與支援,2020年核心晶片SoC將是主流,Qualcomm的865是否將排除高頻模組只整合中低頻段,將是觀察重點。

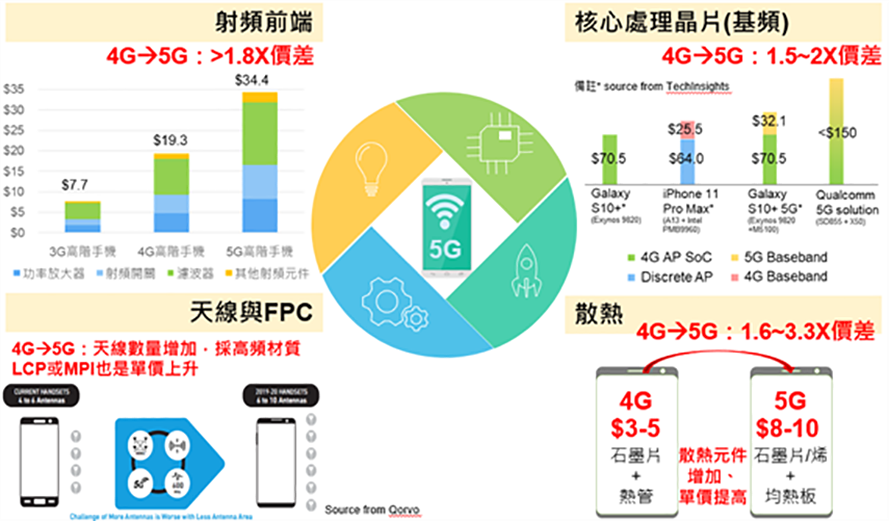

深入分析關鍵零組件的成本(圖4),呂珮如提到,4G高階手機的射頻模組成本約19.3美元,5G的射頻模組成本約34.4美元,成本提升80%左右,尤其是濾波器從SAW濾波器換成成本較高的BAW濾波器;基頻晶片部分,5G解決方案約150美元,相較之下目前的4G解決方案都不到100美元,也有50%~100%的價差;5G手機天線數量也會大幅提升,從4G手機的4~6根增加到6~10根,同樣墊高成本;另外,5G手機散熱問題更加嚴重,散熱模組的成本將從3~5美元,增加到8~10美元。

圖4 5G/4G智慧手機關鍵零組件成本

圖4 5G/4G智慧手機關鍵零組件成本

資料來源:工研院產科國際所(10/2019)

應用發展與使用者體驗強化產業體質

5G手機效能的提升固然讓關鍵零組件產業鏈再次活絡,而從目前市面上的5G手機來觀察,大部分都是各廠商的旗艦機種,許多機種產品售價超過千元美金,以平均單價而言,呂珮如指出,2019年5G手機約687美元,2020~2021年還維持在675與638美元的高檔,超過新台幣2萬元,隨著出貨量提升,2022年可望降低到534美元,2023年會進一步降低到482美元的水準。由於大部分關鍵零組件成本提升,造成5G手機單價高不可攀,是否影響接下來幾年的市場推廣,值得持續關注。

對於手機業者而言,技術挑戰日益嚴峻,秦飛坦言,5G手機設計在天線、散熱、電路布局與電池容量/耗電部分都非常棘手,Vivo NEX 3已經採用6支5G天線,未來隨著傳輸速率提升或毫米波頻段的導入,勢必放入更多天線,為了在有限的手機空間中納更多天線,Vivo也開發專利的AiA(Antenna in Antenna)技術,在體積較大的4G低頻天線中,透過穿孔放入體積小的毫米波天線,由於高低頻率差異頗大,訊號本身不容易出現干擾,天線金屬間再使用絕緣材料隔離避免EMI干擾即可。

而在散熱設計上,秦飛解釋,NEX 3導入多層石墨散熱片(Multi-layer Graphite Heat Sink)、碳纖維導熱片(Composite Carbon Fiber)、鋁合金中框、液冷均熱板(Vapor Cooling Sheet)等多項結構解決手機的發熱問題。為爭取更多空間,元件與電路布局已大量採用3D堆疊構裝方式;電池容量不斷提升,未來勢必超過目前4,500mAh,期待元件技術進一步強化省電設計,以解決手機效能提升增加的耗電量。

展望未來三年,全球智慧手機市場可望因5G新機帶動出貨2~3%之年成長,而5G智慧手機預期在2020年有明顯拉貨,一則預期來自全球5G頻譜資源配置大致底定,二則從上游晶片端來看,主要手機晶片業者規畫5G SoC量產期落於2020上半年。因此,預估2020年將藉由品牌商5G新機以及電信商5G購機服務的補貼方案,可望帶來智慧手機的新動能。同時零組件與品牌業者也將持續致力5G手機成本的降低,以吸引消費者青睞。

另一方面,5G關鍵零組件成本大幅提升,是否也能有效帶動終端產品的售價提高,目前則是未知數,比較嚴峻的問題是,若5G的消費者體驗與應用不能持續改善,市場可能只期待以4G手機同等價格獲得5G手機,手機廠商若不能快速衝刺出貨量並推動關鍵零組件成本降低,便會形成另一個5G陷阱,造成廠商大舉投資押寶5G,卻不能改善毛利率,不消幾年,可能拖累5G產業的整體發展。因此,5G既然已經成為產業趨勢,跑得更快或許是不掉入上述陷阱的重要策略。