物聯網發展進入商用里程碑。5G與低功耗廣域網路(LPWAN)技術持續推進,讓邊緣處理解決方案將更加普及,加速區塊鏈、智慧城市與車用市場商用腳步快速前進,但實際商用化發展仍須制定符合特定企業業務流程的需求。

物聯網市場正邁入下一個發展階段。雖然物聯網(IoT)結合5G,或是物聯網結合人工智慧(AI)的應用潛力仍舊令市場期待,但物聯網熱潮已明顯開始消退。目前正處於物聯網演進歷程的積極商用化階段。在許多垂直產業中的使用案例已證明可以帶來實際價值。數據顯示物聯網連結數與裝置數量的成長十分驚人,而且持續加速。此外,促成技術範圍同步擴大,市場中具絕對優勢的成員也逐漸浮現。然而,有些重要的問題仍待解答,像是物聯網的最佳獲利策略、通訊服務供應商(Communications Service Provider, CSP)與其他市場參與者的角色,以及帶動市場擴充的最有效方式等等。

從根本來看,隨著企業和公營事業夥伴所部署的物聯網裝置數量持續成長且日趨多元,物聯網發展必須仰賴正確的連接解決方案,才能串聯這些裝置並分享數據。LPWAN的使用率以及物聯網相關的5G發展仍在起步階段,但進入2019年將看到這兩類技術族群出現關鍵進展,往商業化更進一步。

此外,其他促成技術也是推動物聯網發揮最大價值的關鍵。2019年邊緣處理解決方案將更加普及,主因為眾多服務供應商往整合邊緣處理與端到端物聯網解決方案發展,並制定將其有效分層至網路架構的策略。物聯網用區塊鏈仍在萌芽,但現在已有圍繞供應鏈、能源管理與醫療等領域的應用規畫浮現。

2019年LPWAN發展起飛

過去三年來,隨著兩大3GPP LPWAN技術標準化掀起熱潮,業界持續保證「LPWAN元年」就要來臨。許多服務供應商宣布各式針對NB-IoT及LTE-M的網路部署計畫。LPWAN具備低成本、電池續航力長、低功耗、低資料傳輸率,以及室內與地下覆蓋能力強等特色,非常適合許多物聯網裝置使用。然而,至今LPWAN並沒有真正實現預期的「曲棍球棒」(Hockey Stick)增長。

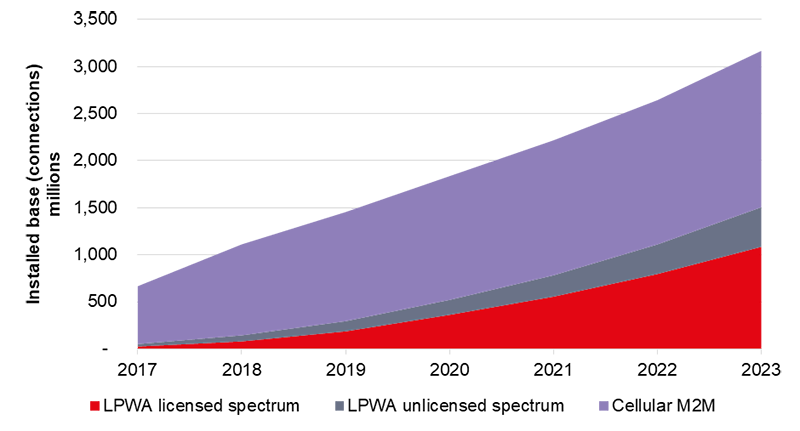

研究調查機構Ovum認為,2019年LPWAN終於將邁入大規模商業化。2019年LPWAN活躍連結數將翻倍成長,高達2.95億,2023年更將成長至15億,其中,NB-IoT及少部分LTE-M(Cat.M)兩類基於授權頻譜的LPWAN技術將占72%。接下來幾年,LPWAN連結數的成長速率會遠高過「傳統」蜂巢式機器對機器(M2M)連結數,至於LPWAN使用率最初會由較簡單的使用案例帶動,像是智慧照明、智慧停車、水量監測與外漏偵測;火警偵測、智慧電表,以及智慧農業中用於監測作物、動物和環境等。當LPWAN技術成熟、成本下降,且可用裝置增加後,將會看到新垂直領域中的使用案例逐漸出現,包含醫療、汽車、交通與物流,和消費性穿戴裝置等。

基於未授權頻譜的LPWAN技術則享有先進者的優勢,特別是極有可能成為此類技術實際標準的LoRaWAN。截至2018年12月,Ovum追蹤的451個LPWAN網路部署計畫中,有168個為LoRaWAN,而活躍LoRaWAN網路數量更高於全球所有活躍且基於授權頻譜的LPWAN網路數量。2024年更會取代後者的地位。而在此期間結束前,基於授權頻譜的LPWAN將成為多數「2G型」物聯網連接新需求的解決方案(如圖1所示)。

圖1 全球LPWAN與M2M裝置數量

圖1 全球LPWAN與M2M裝置數量

資料來源:Ovum物聯網預測:LPWAN 2017~2023年

部署IoT關鍵推手 邊緣與區塊鏈趨勢來襲

邊緣處理成為幫助企業充分利用物聯網數據及部署的關鍵推手。此技術讓企業與廠商可以在與雲端連結與溝通前,先在本地及邊緣位置進行運算。邊緣的組成視不同廠商而定。邊緣本身可以從都會網路端,一直延伸至實際接取點,但在企業物聯網架構中,「邊緣」一般是指物聯網裝置或閘道器。

Ovum觀察到,廠商已顯著提高對邊緣運算的投入,許多廠商也開始將邊緣運算能力納入物聯網解決方案產品中。隨著物聯網裝置激增,邊緣運算的優勢在於可以處理邊緣端生成的大量數據,而且若是在源頭即可率先處理,那麼將數據送到雲端運算就顯得不可行甚至不合理。邊緣端處理能力提升代表物聯網解決方案可以即時提供更強大的本地分析功能。舉例來說,零售商的送貨車隊可以依照客戶需求、交通與氣候數據的即時分析結果進行調度。

2019年Ovum將持續關注擴大採用邊緣運算的情況,鎖定愛立信(Ericsson)、諾基亞(Nokia)和華為(Huawei)等廠商,以及雲端供應商動態,例如亞馬遜(Amazon)的邊緣運算產品AWS Greengrass;微軟(Microsoft)同時也積極推廣物聯網邊緣處理解決方案。5G的發展與部署讓運營商更有能力支援邊緣運算需求,但到目前為止,在物聯網解決方案中,電信公司之於邊緣處理能力的貢獻與作用仍未明朗。

區塊鏈商業化緩步前行 物聯網仍占一席之地

區塊鏈,或稱分散式帳本技術(Distributed Ledger Technology),已開始成為物聯網解決方案供應商重點關注的技術。但這不只是兩項「當紅」技術的結合而已。區塊鏈創建分散式交易資料庫,同時結合安全、易於查詢且獨立驗證的記錄機制,應該非常符合物聯網應用的各式需求。

初期應用一個明顯案例就是供應鏈管理,透過區塊鏈技術追蹤與驗證出處,範圍涵蓋零組件、奢侈品到農產品都有。結合物聯網追蹤技術,基於區塊鏈的驗證服務有望成為服務產品銷售,例如幫助品牌或製造商辨識及預防假貨與水貨銷售商。另一個可能的使用案例為利用區塊鏈技術獨立且可靠地驗證加入物聯網網路的裝置。鄰近電網等使用案例的微型合約也是正在研究的領域。例如設有太陽能板的建築物可以供電至鄰近電網,並收取使用費用或供電補助,而這類交易可以透過區塊鏈記錄獨立追蹤及驗證。

目前已有數個專門針對物聯網用區塊鏈技術的產業協會,其中之一是思科(Cisco)的「信任物聯網聯盟」(Trusted IoT Alliance),旨在「利用區塊鏈基礎設施保障並擴展物聯網生態系。」成員包括博世(Bosch)、金雅拓(Gemalto)、供應鏈技術商Chronicled,以及結合區塊鏈與人工智慧的新創公司Fetch.ai。思科引領物聯網用區塊鏈計畫發展的目標明確,並為各垂直市場開發物聯網用區塊鏈提案,包含物流、保險、製造與醫療等等。另一個提早行動的利害關係人為IBM,其所販售的IBM Watson IoT Platform Blockchain服務為Watson IoT平台的擴充,提供企業客戶一套與物聯網裝置結合的私人區塊鏈解決方案。IBM與思科初期目標皆鎖定在供應鏈物聯網解決方案。

在通訊服務供應商中,較早行動的是AT&T,於2018年底推出一套AT&T IoT區塊鏈服務。概念為提供企業客戶一套專門為產業而作的物聯網解決方案,並將AT&T的連接網路與物聯網解決方案與IBM及微軟等合作夥伴的區塊鏈解決方案相結合。此外,全球標準化組織也開始關注物聯網與區塊鏈。像是歐洲電信標準協會(European Telecommunications Standards Institute)於2018年12月宣布將成立新小組,專門研究區塊鏈技術於電信產業及跨產業應用的發展潛力。初始成員包含Telefonica、Vodafone、愛立信、華為與英特爾(Intel)。該團隊的最終目標為建立產業區塊鏈應用的通用標準,例如針對應用程式介面(API)與其他介面。

雖然廠商興致高昂,但目前還只是在區塊鏈物聯網解決方案邁入商業化的起點而已。思科等技術廠商及Telefonica等服務供應商已率先將區塊鏈導入自有供應鏈,以累積區塊鏈可以實現的成本下降與表現提升,並瞭解最適合的使用案例與情境,以及解決執行困難之處。雖然相關解決方案的大規模商業化及客戶端是否有興趣採用仍待時間驗證,但預期2019年市場將出現更多驗證點與商用產品。

IoT垂直應用發展趨勢

談到物聯網趨勢時,必須進一步探討各產業垂直市場的發展動態才算完整。從銷售端對水平技術解決方案的興趣來看,物聯網很明顯是為企業而生,也需要完整符合特定企業業務流程的需求。

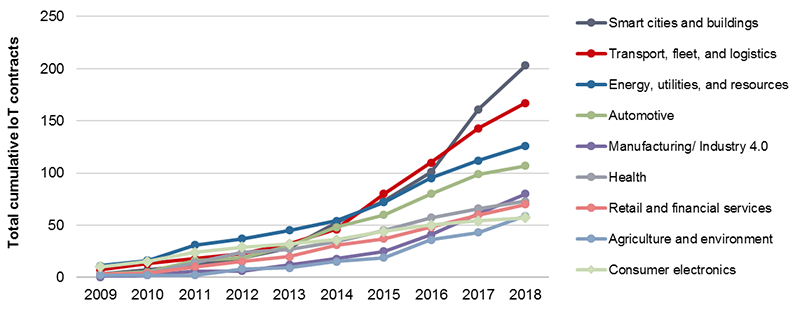

依據已公告的合約數量,Ovum追蹤為通訊服務供應商帶來最多訂單的物聯網應用垂直市場,以此關鍵指標分析市場趨勢。從圖2可以看出,在通訊服務供應商對外公告的物聯網合約中,智慧城市與建築應用的比重最大達22%。此應用領域的合約數量主要從2016年開始成長。

圖2 CPS於垂直應用領域的IoT合約數量(2009~2018)

圖2 CPS於垂直應用領域的IoT合約數量(2009~2018)

資料來源:Ovum

另一方面,汽車市場雖然合約數量成長緩慢,但保持穩定。不過,若從蜂巢式連結數與創造的營收來看,汽車對物聯網市場發展的重要性不言而喻。在歐美幾大通訊服務供應商中,車用物聯網連結數通常在整體物聯網連結數的占比為第一或第二,而且也貢獻最多物聯網相關營收(計入車隊管理)。

2019年智慧城市連結數將成長35%

受惠於公共資金挹注與城市本身的龐大需求,智慧城市高速發展。Ovum預測智慧城市物聯網連結數(廣域)將從2018年底的2.28億成長至2019年底的3.08億,而且將支援更大量利用閘道器或共享網路連結的裝置。

Ovum智慧城市物聯網計畫追蹤報告顯示,智慧照明仍為最普及的智慧城市服務。因為將路燈升級至LED照明相對來說是較為簡單的商業案例,長期的成本改善效益明顯,而且也通常是物聯網計畫發展的跳板,因為在升級路燈時會一併安裝感測器。智慧路燈的服務範圍因此顯著擴大,涵蓋環境監測、交通監測,以及公共Wi-Fi等。

智慧停車與交通管理是服務部署排名中的第二與第三位。在多數城市中,停車付費對市民來說是習以為常的事,代表除了公共資金以外,還有另一個收入來源可以支援服務升級。其中一個案例為德國電信(Deutsche Telekom)推出的「Park and Joy」,該服務基於NB-IoT網路,目前已在德國30個城市施行。德國電信與當地政府簽訂合約,以提供、收費並管理此端到端服務。收入來源有以下幾種:終端用戶需繳交月租費及預收費用,而德國電信也會分得一小部分的停車收入,其餘則為城市所有。智慧停車也是交通管理計畫的一環,為了達到城市日趨嚴格的減排規範和空污標準,對相關計畫的需求因而出現。

公共安全應用也持續興起。隨著影像與電腦視覺技術的進步、對公共安全的關注度提高,以及願意使用科技增強警察與初期應變人員的資源及補齊缺口,將推升2019年對公共安全應用的需求。

車用物聯網持續朝嵌入式發展

車用物聯網的進步主要受到廣大生態系成員的發展意願與投資挹注帶動,成員包含汽車OEM、通訊服務供應商、基礎建設與網路廠商、保險業、租賃與共享汽車服務公司,以及媒體與內容巨頭。政府與監管機構也是重要的利害關係人,關注聯網汽車對永續發展、環境與智慧城市的影響,同時強化汽車與消費者資料相關安全標準與保障。

根據Ovum「2017~2022年物聯網預測:車用與聯網汽車報告」,2018年與2019年間上路的聯網汽車數量將成長33%,至2019年底增長至1.53億台。預期2017~2022年全球聯網乘用車數量年成長率將達29%。同期間聯網汽車服務營收將跳增逾700%,至2022年將接近295億美元(不計入內容或廣告相關營收)。2019年聯網汽車服務營收來源將以車載資通訊平台為主,其次為導航與路線規畫,再來是使用相關的保險。

在2019年及接下來四年中,聯網汽車市場在區域採用、蜂巢式聯網技術,以及服務獲利機會等方面將出現重要轉變。從2019年開始,在嵌入式網路與售後設備配置網路(主要是透過OBD-II裝置)兩種選項中,將逐漸以前者為優先,但隨著服務供應商欲打入已上路且為數眾多的未聯網汽車,售後裝置市場仍擁有龐大商機。2018年美國市場率先轉向嵌入式網路(逾半數售出新車採用嵌入式系統),歐洲與中國也將分別於2019年及2020年跟進。至2022年,全球售出新車中將有69%搭載嵌入式網路系統。

(本文作者為Ovum物聯網實務研究主管)