智慧型手機市場漸趨飽和,廠商無不殫精竭慮亟思突圍,紛紛轉向智慧穿戴式裝置。先由Apple Watch現身引領目光,繼而相關之智慧手表、智慧手環、智慧眼鏡、智慧衣等傾巢而出,眼前波瀾不驚的市場正企盼另一個殺手級應用的崛起。

2016年資通訊科技(ICT)業者面臨智慧型手機(Smart Phone)市場成長趨緩,無不積極於物聯網(IoT)產業尋找新藍海。其中智慧穿戴式裝置因具有解放雙手及隨時量測之優勢,並隨著蘋果(Apple)與各大廠的爭相投入,目前整體產業開始邁入成長期。

2016年可被標記為智慧穿戴式裝置另一個重要成長年,不僅是美國國際消費電子展(CES)與台北國際電腦展(Computex)的熱門話題,各領域大廠受Apple Watch鼓舞也陸續於近年加入戰局,穿戴式裝置不僅百花齊放並開始吸引大眾市場目光,可見業界開始看好此商機。

簡單來說,穿戴式裝置為可以穿戴在人身上的微型輕便化裝置,具有解放雙手及隨時量測的優勢。全球目前主流之智慧穿戴式裝置包括智慧手表(Smart Watch)、智慧手環、智慧眼鏡(Smart Glasses)、智慧衣(Smart Clothes)以及其他類別。

其中智慧手表與智慧手環目前並無清楚之產品區隔定義以及產業標準,因此本文將視研究內容進行分開或綜合討論,如以「腕帶式」裝置名稱綜合討論智慧手表與智慧手環;並定義「智慧手表」為參考傳統手表之外觀設計,提供用戶各類綜合型資訊應用為主,硬體規格較高;「智慧手環」則是以環帶式外觀設計,提供用戶之應用聚焦於運動健康與休閒應用為主。

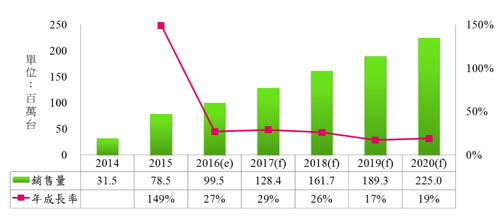

以下將針對全球智慧穿戴式裝置的市場規模、產品類型市場銷售比重與主要產品的市場銷售量和平均銷售單價進行分析。

觀察全球智慧穿戴式裝置市場近年變化,預估2016年全球市場銷售量將達99.5百萬台,相較2015年成長27%。主要的成長驅動因素為:更多廠商加入、市場關注度與接受度提升、產品使用情境逐漸明朗(如運動、通話、支付、精品定位)。2020年的全球整體市場銷售量預估將達225百萬台,年複合成長率為22.6%。

目前智慧穿戴式裝置市場中,因智慧手表與智慧手環的價值主張較為明確,且大眾市場認知和接受度也較高,故智慧手表與智慧手環占整體穿戴市場銷售的最大宗。

從圖1的產品類型市場銷售比重可看出,2015年智慧手表與智慧手環占整體市場銷售逾九成,預估2016至2020年仍將持續占據九成左右的市占率。

|

| 資料來源:資策會MIC 圖1 全球智慧穿戴式裝置市場銷售量與成長率 |

即便在其他類別的穿戴產品只占整體市場一成左右,但是其中兩類產品如智慧眼鏡與智慧衣,預期能在企業、醫療、運動等專業領域有不錯的發展。如2016年7月,台灣的彰化秀傳醫院和勤益科技大學所共同研發出全球第一付專用於手術中的智慧眼鏡,不僅提升醫師手術精準度與效率,相對地也縮短手術時間。

智慧手表與智慧手環的整體市場銷售量不僅逐年成長,其整體平均銷售價格(ASP)也隨之增加。2015年整體ASP約達200.6美元,跟2014年的108.8美元相比,明顯成長84%以上。主要可歸因於蘋果於2015年4月推出的Apple Watch,不僅擴大整體市場規模,也大幅提升整體ASP。

預估2016年整體ASP仍可微幅提升至218.4美元,即使2016第一季Apple Watch價格調降與銷售量下滑,然Apple Watch 2仍於2016年第三季上市。此外,越來越多大廠也投入智慧手表市場,如中國大陸廠商華為,傳統鐘表大廠卡西歐(Casio)、TAG Heuer與Fossil,以及智慧手環廠Fitbit等,可望再度帶起智慧手表整體買氣及腕帶式裝置的ASP。

再者,2016年所推出之智慧手環也因為產品的規格、感應功能及應用模式升級,使平均售價也有所提升,如三星(Samsung)與微軟(Microsoft)今年推出的高階智慧手環,皆搭載觸控面板並提供更多感應功能。因此,整體而言,預估今年腕帶式裝置的整體ASP仍將持續成長。

雖各領域廠商紛紛進入全球智慧手表與智慧手環市場,然根據統計,目前整體市場銷售市占率仍被少數業者所占據,為寡占市場,如智慧手表市場由蘋果占據將近五成,而智慧手環則由Fitbit與小米兩家大廠占據全球七成以上市占率。

目前占據智慧手表與智慧手環市場的業者仍以智慧型手機與新創業者為主,其中新創公司因進入市場時間較早、專注單一產品發展(以智慧手表或手環為其主力產品)且產品組合布局完整,所以銷售量表現較為優異。

然近年由於智慧型手機與其他ICT大廠先後進入智慧手表與智慧手環市場,對主要新創業者造成不容小覷的威脅,甚至傳統鐘表大廠也於2016年紛紛布局智慧手表與智慧手環市場,使智慧腕帶式裝置市場進入新戰國時代。以下將分析各領域廠商在智慧手表與智慧手環的布局策略。

手機廠商:穿戴式產品綁定自家手機,以做互補效應

就智慧手表而言,目前市場領頭羊主要為智慧型手機業者,如蘋果、三星、摩托羅拉(Motorola)與樂金(LG)等。這些從智慧型手機轉開發智慧手表的廠商,與自始專開發智慧手表的廠商彼此之區別,在於將自家智慧手表與手機綁定,如Apple Watch須搭配同為iOS系統的手機,三星Gear系列只能搭配Android高階手機,並強調搭配自家手機會有更好的使用經驗等,目標族群鎖定3C嘗鮮者。

此外,在應用功能上也延續智慧型手機思維,將許多手機上的功能與智慧手表做結合互補,如撥打電話、訊息回覆、應用程式(App)應用。同時,近年手機業者也陸續嘗試推出高階智慧手環,用來與自家手機互相結合,相輔相成。

新創公司:專注單一產品,逐漸增加產品組合

新創公司的產品策略則較專注,一開始鎖定研發智慧手表或手環單一產品,如Pebble專注研發智慧手表,Jawbone則是智慧手環。值得關注的是,目前智慧手環龍頭Fitbit於2016年4月發布首款智慧手表Fitbit Blaze,以擴增產品組合並以平價策略鎖定目標族群,緊接著又在9月的柏林消費電子展發表了Charge 2與Flex 2兩款新版智慧手環,動作相當積極。

其他ICT業者:利用本身優勢做差異化布局

其他ICT大廠,目前主要為全球衛星定位系統(GPS)業者,如Garmin、TomTom與GOLiFE(為台灣GPS廠商研鼎崧圖所創立之品牌),以布局智慧手表為公司下一波主要成長動能,主要鎖定運動專業人士與愛好者,也加入一些行動感應支付等功能。此外值得注意的是,Google與飛利浦(Philips)也正研發自家智慧手表,並新增新的應用功能,未來可期盼為穿戴式裝置增加更多元的應用情境。

傳統鐘表業者:進軍智慧手表市場,維持既有客戶忠誠度

而為了不讓各ICT廠商專美於前,傳統鐘表品牌亦紛紛加入戰局。從2015年第四季開始,Fossil、卡西歐與TAG Heuer等鐘表業者前後進入智慧手表市場,以搭配基本感應功能試探市場水溫,主要目的為留住用慣該品牌的老客戶。

運動品牌:強調運動時尚,手環為必備產品布局

同樣地,各大運動品牌為維持其運動市場地位,於這幾年和各大科技公司共同研發各類穿戴式裝置,以補齊產品組合的完整性。像是Under Armour與HTC合作研發智慧運動手環,以及New Balance與英特爾(Intel)、Google等運動科技新創公司,合作開發智慧手環與各類穿戴式裝置等,目標客群主要為追求運動時尚的年輕人。

此外,觀察2016上半年全球主要智慧手環廠商的產品布局,發現200美元左右的高階智慧手環所提供之功能和規格與智慧手表漸趨重疊。近期大部分的高階智慧手環皆搭載觸控螢幕,以進一步做手機訊息瀏覽、回覆或音樂控制;而部分甚至提供更多元的應用,如Jawbone UP4的近距離無線通訊(NFC)行動支付、微軟Band 2的Cortana語音助理以及華為TalkBand B3的手環螢幕可拆下當藍牙耳機通話之功能等。

穿戴式裝置廠商眾強環伺台廠整套方案輸出方有勝算

台廠要如何切入穿戴式裝置大眾市場?向下比低價已不是台廠能贏的路線,向上比高階則已有蘋果等大廠阻礙,最佳方法還是善用台灣特有優勢做整套解決方案,也就是建立「智慧腕帶式裝置+健保大數據群體模組」。

例如,智慧手表與智慧手環因為能隨時穿戴在身上,所以可以收集完整個人生理測量資料,透過這些資料就能夠建立個人生理狀況的趨勢模組。而台灣健保已開辦21年,這兩千多萬人的健保紀錄可以成為具研究價值的群體模組。當群體模組一旦建立,個人的健康趨勢就可以與之相比對,以及早發現可能疾病徵兆,並提醒就醫與早期治療。未來如果方案成功,可望能將此系統整套輸出,率先運用在生活環境與生理體質相近的全球華人及東亞人種上。

(本文作者為資策會MIC產業分析師)