在經歷去年一連串的整併事件後,今年全球網通產業朝三合一服務發展,而台灣在網通設備市場冮扮演不可或缺的角色,尤其是無線區域網路、VoIP、網路電視、網路機上盒及WiMAX等市場將帶來龐大商機,另外,光纖寬頻接取市場正在興起,值得台灣廠商積極投入。

為了集合資源以增強競爭力,並擴大全球市場占有率,全球通訊產業的整併風潮自2006年持續蔓延開來,尤其在網通產業方面,受到語音、影像及數據的三合一服務(Triple Play)之催化,整併事件頻傳。

例如摩托羅拉(Motorola)購併Good Technology、Symbol、Kreatel與Tut Systems等;諾基亞(Nokia)與西門子(Siemens)合組新公司Nokia Siemens Networks;朗訊(Lucent)與阿爾卡特(Alcatel)達成合併協定,在在顯示網通相關廠商體認到各自據地為王的策略再也行不通,轉向合縱連橫才是上上之策。

除了整併事件效應外,為迎接2008年北京奧運會的來臨,中國大陸不斷加強提供通訊服務的網路、技術、資金和人員保障能力,也對網通市場形成一股挹注,尤其對於在網通市場居領導地位的台灣廠商帶來莫大助益。

主要的無線區域網路(WLAN)、網路語音通訊協定(VoIP)、網路電視(IPTV)、網路機上盒(IP STB)及全球微波存取互通介面(WiMAX)等產品市場皆受到驅動,市調研究機構紛紛看好其在2007~2008年的市場發展趨勢。

企業WLAN市場看俏

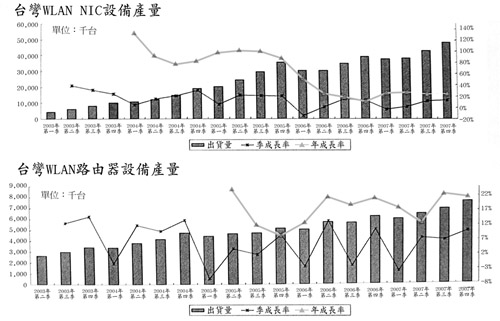

若從消費性用戶市場來看,其實無線區域網路市場成長有趨緩的現象,但若從企業用戶市場觀之,無線區域網路設備市場成長率相當高,因此帶動整體市場向上成長,而台灣無線區域網路產品的產量居世界之冠,擁有85%以上市占率。根據資策會MIC的統計資料(圖1)顯示,台灣無線區域網路介面卡(Network Interface Card, NIC)與路由器(Router)的產量將在2007年底突破五千萬台,資策會MIC資深經理兼產業分析師張奇表示,在2007年第二季時,台灣無線區域網路設備產值已接近五億美元,細分網路介面卡,市場主流規格仍為802.11b/g,高達60%的比例,但在英特爾於2007上半年對Santa Rosa平台的大力推動下,預期2007下半年802.11n網路介面卡將開始大幅成長,2008年上半年時台灣出貨量將突破四成。

|

資料來源:資策會MIC(07/2007)

圖1 2003~2007年台灣無線區域網路設備產量與成長率 |

在路由器方面,目前台灣設備產量超過六百萬台,產值約一億八千萬美元,平均單價約四十美元,張奇表示,細分路由器規格,由於無線路由器平均單價已降至低於有線路由器的兩倍,有線路由器市場持續衰退,因此無線路由器已占約九成比例,而新興地區及電信市場的需求量逐漸升高,路由器市場後勢看漲,預期台灣路由器市場產量將在2007年第四季成長至約八百萬台。

而802.11n產品的推出,受惠的將是企業市場,由於前幾年802.11a與802.11g規格的競爭白熱化,加上802.11n標準支持陣營的對立,使得企業無線區域網路市場出現停滯現象,如今802.11n標準即將底定,也大幅增進效能,同時,市面上出現許多內建無線區域網路功能的手機、PDA及筆記型電腦等,在在驅動企業無線區域網路環境更臻成熟。因此,研究機構Infonetics Research便預估,2010年時全球企業無線區域網路設備營收將可達到四十三億美元,年平均複合成長率將高達51%。

台灣掌握八成E-MTA與IAD市場

企業VoIP市場同樣受到矚目,Juniper Research的研究報告指出,企業無線VoIP市場產值將從2007年二十億美元成長至2012年一百五十億美元。其中,VoIP雙模手機的營收將從2007年一億五千五百萬美元成長至2012年十五億美元,而VoIP無線區域交換器與行動控制器市場將於2012年達到八十億美元,至於VoIP接取點(Access Point, AP)市場產值將成長至五十億美元,思科(Cisco)則是企業VoIP接取點、無線區域交換器與行動控制器市場的領導廠商。

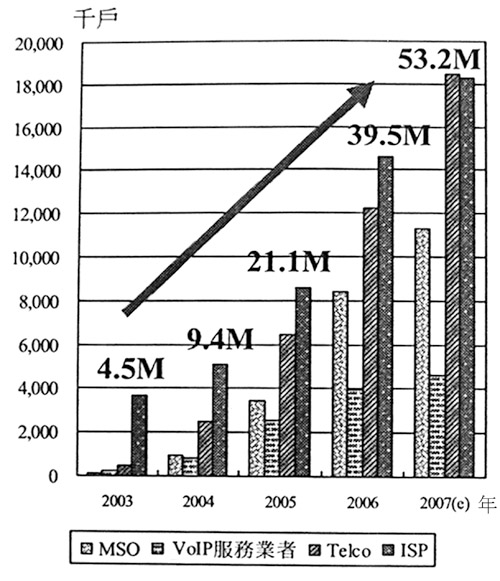

在家庭VoIP市場上,根據資策會MIC的報告(圖2)顯示,2007年全球家庭VoIP用戶將達五千三百二十萬戶,2003~2007年複合成長率高達128.5%,以歐洲、亞洲地區為主,電信業者陸續放棄保守策略,力推VoIP而逐漸取回語音服務主導權,但MSO與ISP在特定市場仍具影響力。張奇表示,全球嵌入式多媒體終端配接器(E-MTA)與整合接取設備(Integrated Access Device, IAD)的需求量皆超過三百萬台,而八成以上的訂單掌握在台灣廠商手裡,預期在2007年第四季前,台灣家庭VoIP設備產量將超過八百萬台。另外,結合VoIP與網路電視的V2oIP,也隨著寬頻普及以及服務業者三合一服務策略之應用而聲名大噪,各國主要寬頻服務業者均陸續投入V2oIP服務市場,以爭取用戶。

|

資料來源:資策會MIC(07/2007)

圖2 2003~2007年全球家庭VoIP服務用戶數 |

網路電視服務驅動IP STB成長

目前網路電視主戰場位於北美、西歐及東亞等三大區域,大型電信與ISP積極推動網路電視服務,因而帶動網路機上盒設備的需求,張奇表示,包括摩托羅拉、SA及ADB等廠商的代工訂單均已逐漸交付台灣廠商,如鴻海、華碩、正文、明泰、大同及智灝等,加上電信業者直接下單,2007年台灣網路機上盒出貨量將上看三百萬台。

台灣網路機上盒設備類型可分成基本型、互動型、個人錄影機(PVR)及媒體中心等四種,目前以互動型網路機上盒最受市場青睞,其次則為個人錄影機網路機上盒,但平均單價卻以個人錄影機網路機上盒下跌最快,互動型網路機上盒雖然價格略有波動,但大致維持一定價格。

另外,隨著數位廣播電視興起,數位衛星機上盒與地面波機上盒市場均穩定成長,資策會MIC資深經理兼產業分析師洪春暉表示,主要成長因素包括2008~2009年美國機上盒補助案執行與類比訊號終止;西歐地區類比訊號逐區終止;以及各地數位地面廣播電視服務陸續推出等。

而在南亞、東歐、中東與中國大陸等地的免費衛星電視服務用戶數維持穩定成長,因而帶動免費接收(Free-to-air, FTA)衛星機上盒的需求,同時,北美、東西歐與東亞等地的業者陸續推出高畫質電視(HDTV)、數位錄影機(DVR)及Push-VOD等服務,也帶動付費衛星機上盒的需求與換機潮,因此成為目前台商的主要目標。

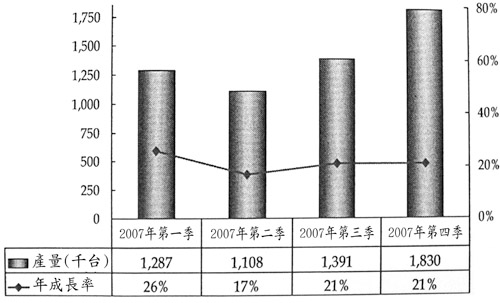

根據資策會MIC的報告(圖3)顯示,2007年第一季至第四季台灣衛星機上盒出貨量持續成長,洪春暉表示,2007年上半年台灣衛星機上盒總出貨量約兩百四十萬台,較去年同期成長約21%,預期在全球大廠之代工訂單持續挹注與新增其他廠商代工機會下,2007年下半年台灣總出貨量將可達三百二十二萬台,而預估2007年台灣整體出貨量,將可達五百六十一萬台,其中免費接收衛星機上盒的市場價格競爭激烈,台灣廠商將轉攻條件接收(Conditional Access, CA)類型產品。

|

資料來源:資策會MIC(07/2007)

圖3 2007年第一季至第四季台灣衛星機上盒出貨量 |

WiMAX成明日之星

至於受到英特爾大力支持的WiMAX,也是台灣廠商關注的焦點。2005年時,僅有四十一家網路服務業者投入布建WiMAX;至2006年時,成長至八十二家,歐洲、美洲與亞洲比重為2.4:2:1;預期2007年時,將成長至兩百七十八家業者,比例則變為1.6:1.5:1。在投入金額方面,2006年約兩億九千兩百六十萬美元,主要來自歐洲英國、波蘭與俄羅斯等國,主要投資電信業者為Enforta及Exatel;預期2007年時全球共投入二十五億美元,主要發展地區轉向美洲,主要投資電信業者為Sprint及Clearwire等。

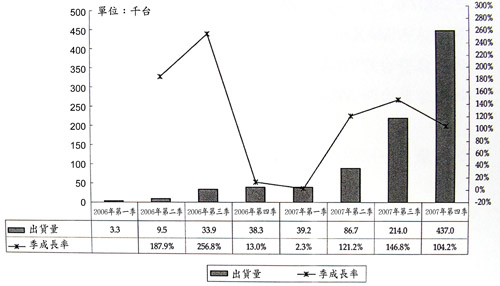

除市場商機龐大外,受到政府扶持,台灣廠商紛紛投入開發WiMAX設備,2007年出貨量可觀(圖4),成長率躍升,張奇表示,主要產品類型為戶外型用戶端設備(CPE),其次為PCMCIA卡,最後則是室內型用戶端設備,若以技術而論,802.16e行動式WiMAX布建比重即將超越固定式。

|

資料來源:資策會MIC(07/2007)

圖4 2006~2007年台灣WiMAX設備出貨量與季成長率 |

因應全球市場對WiMAX用戶端設備之需求快速成長,並受惠於標案市場促使設備價格下降,用戶端設備出貨量將快速攀升。全球WiMAX主要應用為家庭用戶端設備及筆記型電腦網路卡,預估兩者加總比重約占台灣出貨量的九成,根據資策會MIC的預測,2012年時,全球WiMAX用戶端設備產值將達新台幣三千億元,而台灣則達新台幣一千兩百億元,全球出貨量為一億六千萬台,台灣則是一億兩千七百萬台,顯然WiMAX將成為繼無線區域網路之後,台灣進軍國際的主要產品之一。

亞洲光纖市場蓬勃發展

另一個備受關注的寬頻市場為FTTx,由於個人電腦普及與寬頻低價化策略促使寬頻用戶大增,加上為推廣VoIP與網路電視等應用服務,電信業者力推FTTx。根據光纖到府(FTTH)協議會的資料與排名指出,香港、南韓與日本是FTTH最普及的前三大國家,光纖寬頻的家戶普及率分別是21.2%、19.6%與16.3%,而台灣排名第七、中國大陸則排名第九,可見亞洲各國家對於光纖寬頻的重視。

根據資策會MIC的統計顯示,在全球FTTH市場中,亞洲地區便占七成,張奇表示,從2005~2006年全球投資於FTTx的資本已超過一百億美元,預估未來五年內,全球光纖接取市場在電信業者的積極布局與整合服務帶動下,將迅速成長,累積投資金額將超過五百億美元,以個別國家來看,中國大陸將成為發展最迅速的國家之一,預估該國對FTTx的投資將占亞洲地區的兩成,相當於全球的五分之一。

|

資料來源:資策會MIC(07/2007)

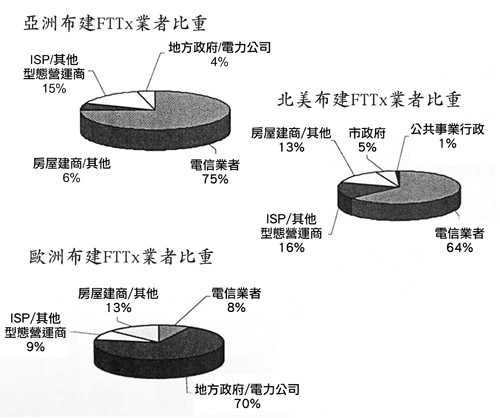

圖5 全球FTT×布建業者比重 |

而亞洲與北美地區的主要推動者為電信業者,歐洲則是地方政府與電力公司(圖5),張奇表示,日本以EPON為主,未來則計畫升級成GEPON,中國大陸政府則計畫在2008年北京奧運前,大規模布建EPON及BPON寬頻建設,北美則因承襲ATM與SONET/SDH技術架構,許多廠商採用BPON,而歐洲國家可能是未來布建最多GPON建設的地區,台灣廠商應思考如何掌握此波商機。