智慧電網布建如火如荼,台灣跟中國大陸政府也開始積極推展,並訂出一系列發展計畫與目標,促使市場開始成形。不過,智慧電網仍存在相容性、商業模式與既有電網是否可符合未來發展需求等問題,相關業者須積極面對挑戰,才能贏得市場先機。

環保風潮大起,促使智慧電網(Smart Grid)受到各國政府重視。在各國政府法規、電價優惠與新興能源的布建持續推出相關計畫,更使全球智慧電網的發展如日中天,其中在亞洲地區,除了日本已開始積極投入外,中國大陸官方政策強力推動下,亦開始展開智慧電網建設,並以擁有全球最大的內需市場之姿,吸引各地業者競相投入。至於台灣也不落人後,近期智慧電表在經濟部與台灣電力公司的大力推廣下,市場雛型漸具。

|

資料來源:IDC(03/2011)

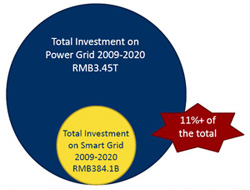

圖1 十二五計畫將投資人民幣3兆4,500萬元發展智慧電網。 |

中國大陸積極建置智慧電網

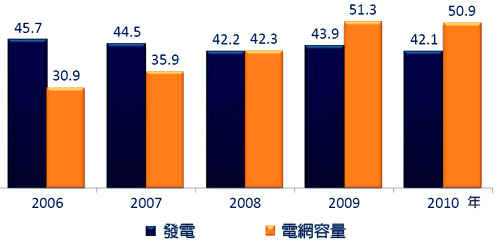

十二五計畫在經過中國大陸五中全會後,已正式拍板定案,成為中國大陸未來510年重要的經濟發展投資計畫,預期至2020年中國大陸政府將投入人民幣3兆4,500萬元(圖1),發展七大重點項目,其中即包括智慧電網。國際數據資訊(IDC)中國服務和電信業研究部門資深研究經理Milly Xiang表示,中國大陸十一五計畫在智慧電網的發展是投入更多資源進行電網容量的改造(圖2),十二五計畫則是讓電網藉由更多通訊技術可達到所謂的智慧化。

|

資料來源:IDC(03/2011)

圖2 2006~2010年一十五計畫中,中國大陸在電力相關發展的投資金額。 |

中國大陸電網智慧化的幾個發展重點包括發電廠供電經過變電器、變電所之後,再到使用端的過程如何減少電力的耗損,跨不同電網間的連結與電力調度,以及發電端到用戶端從單向轉化為雙向的溝通,使電力使用更為透明化,Xiang指出,上述智慧化的重點中,通訊技術扮演相當重要的地位,資訊技術(IT)須不斷的進行整合,才能達到完整發電端對用戶端無縫溝通的終極目標,並藉此開發更多新興應用。未來智慧電網相關業者若要進軍中國大陸,通訊平台將是首要建構的重點,先完成電網內部的通訊管道後,下一步則是家庭網路與光纖的布建。

分析目前中國大陸智慧電網建構的狀況,中國大陸電力公司分別為涵蓋二十六省的國家電網與南部五省的中國南方電網,並由此兩家公司進行相關標準的制定。

Xiang表示,業者應充分了解中國大陸兩大力公司對於智慧電網的發展計畫,才可有效打進市場。現階段國家電網在智慧電網的部署與招標進行的比較快,至2015年,國家電網預計完成包括於現有電網架構中納入太陽能與風力發電、電力傳送更加智慧化與更減少耗損、智慧電表建置、串聯更多電網以形成大系統,以及建構完整的資通訊科技(ICT)通訊平台,如電力線通訊(PLC)與被動式乙太光纖網路(EPON)到家等。有關中國南方電網的發展計畫,則尚不明朗。

模組/電表商積極布局 台灣智慧電表市場漸成氣候

至於台灣的相關發展,在經濟部能源局及台電的推動下,智慧電表建置工作如火如荼展開。由於台電計畫斥資新台幣360億元建置智慧電表基礎設施(AMI),已吸引正文、中磊、訊舟電表模組廠,以及大同、士林電機、中興電工等智慧電表廠商紛紛投入,以期搶占台灣高壓和低壓AMI的局端及終端裝置商機。

|

| 圖3 大同新能源事業部總處長林常平表示,不同於消費性電子短暫的產品週期,智慧電表技術須禁得起時間考驗。 |

大同新能源事業部總處長林常平(圖3)表示,台灣AMI市場受政府及台電的主導,現階段最大的挑戰為智慧電表的建置、測試及未來將面對的費率措施等議題。對產業來說,不同於消費性電子短暫的市場週期,AMI設備須經承受20年的使用期,產品強調精確的技術及市場需求,其中可依應用區分成高壓和低壓AMI。

高壓AMI應用於高用電戶如工廠、賣場,可達10,000~20,000伏特,而低壓AMI則為一般家庭用戶常見的220或380伏特。雖然高壓AMI總用戶數僅達二萬三千戶,但用電比重占58%,因此成為台電優先推廣的項目,預計在2012年以前挹注新台幣16億9,000萬元,完成所有的高壓AMI建置工作。林常平表示,大同在資策會的協助下,已於2010年12月完成建置局端的高壓電表資料管理系統(MDMS),將緊鑼密鼓布局高壓AMI終端市場。

另一方面,和一般消費者息息相關的低壓AMI,則須配合台電的建置時程,2011年先建立電表功能測試平台及技術驗證,並以一萬戶為目標。林常平指出,目前多數智慧電表廠商無法通過台電認證,原因在於內部元件缺乏精確的電源管理能力,相關元件包括電力量測晶片、高精度比流器(CT)、通訊模組、微控制器(MCU)及斷復電電驛(Relay),皆是廠商須特別留意之處。至於台灣低壓AMI電表市場,則須等到2016年配合台電新費率等措施實施後,才可望有顯著的成長,預計該年用戶可達五百萬。

事實上,全球AMI市場在各國政府大力推廣下逐漸茁壯(表1),瑞典已於2009年完成100%的智慧電表布建率,成為全球仿效的對象;日本投入15兆日圓,預計於2030年完成建置全國性的智慧電網;韓國也有相同計畫,目前以濟州島作為示範地區,再逐步擴大至全國,也訂在2030年完成。

其實不僅政府積極規畫智慧電表的建置,台灣業者也對相關物聯網市場蓄勢待發。看準中國大陸物聯網的商機,台灣資通訊業者於2月成立物聯網應用聯盟,期望提升台灣產業競爭力,成為物聯網技術和服務的領導供應者。物聯網應用聯盟由大同執行副總經理林郭文艷擔任會長,並從物聯網供應鏈中劃分六個項目組成工作小組,分別為感知元件、網路平台、應用開發、標準檢測、無線射頻辨識系統(RFID)及智慧服務,並由產學界人士擔任召集人。

智慧電網發展仍具挑戰

雖然各國大力推展智慧電網,包括步調較慢的台灣與中國大陸皆已確定未來發展方向,但智慧電網仍須面對許多挑戰。Xiang指出,舉中國大陸為例,中國大陸擁有兩家電力公司,在標準未統一前,國家電網、南方電網仍將持續架設其智慧電網,不會真正等到標準頒布之後才進行,而電力公司各自為政,因此也將造成所謂的相容性問題。

再者,智慧電網若要以現有的電網建設為主要基礎架構,如何保證過去布建的電網設備可承載未來發展的需求,但完全翻新重建新的電網架構,除了耗時之外,更是耗費成本,業者是否願意破釜沉舟,仍須審慎評估。第三為新興的商業模式電廠是否能夠接受,Xiang表示,智慧電網的訴求在於用電量更加可視化,甚至消費者可透過家中的太陽能或小型風力發電設備自行生產電力,並將多餘的電力賣回給電力公司,此一商業模式,與電力公司過去用電量越多,獲利越多的營收模式背道而馳,因此政府單位須思考適當的商業模式,才能刺激電廠布建智慧電網的意願。

最後則是再生能源與既有電網的連結的問題,由於再生能源發電較為不穩定、電流電壓也與電力公司既有電網設備不盡相同,再加上目前電力傳輸仍為單向的架構,如何有效整合,也是廠商須思考的重點。Xiang強調,中國大陸智慧電網的發展挑戰,也是各國將面臨的問題,若是有意進軍智慧電網市場的業者,能夠克服上述幾項難題,應可順利分食智慧電網龐大市場商機。