穿戴式裝置用半導體市場商機全面引爆。穿戴式裝置將是2014年晶片商兵家必爭之地,市場競爭亦格外激烈;包括MEMS麥克風、CMOS影像感測器、MCU、無線通訊、PMIC等半導體廠商皆已精銳盡出,以搶食市場杯羹。

|

| 圖1 晶奇光電總經理吳世彬表示,在品牌商力拱之下,穿戴式裝置仍將成為成為2014年最熱門的產品話題。 |

穿戴式裝置晶片市場熱度爆表。2014年消費性電子品牌商聚焦於比智慧型手機更創新的行動產品--穿戴式裝置;此類產品不僅能穿戴於身上,且能為使用者帶來更多創新「貼身」應用,因而大受市場矚目。

晶奇光電總經理吳世彬(圖1)表示,穿戴式裝置的應用相當多元,舉凡智慧手表、智慧手環、身份辨識指環、智慧跑鞋等,皆屬於穿戴式裝置的市場範疇。其中,腕帶式方案將率先走紅穿戴式裝置市場。

運動/醫療應用助瀾 腕帶式穿戴商機搶先爆

現今運動、身體智慧化監控為穿戴式裝置最熱門的應用,正帶動具備顯示簡單資訊、通知與提醒,以及生理資訊偵測功能的腕帶式穿戴裝置市場需求看漲,將成為市場成長最快的穿戴式裝置。

資策會智慧網通系統研究所組長林敬文(圖2)表示,穿戴式裝置的應用服務可區分為手機周邊/輔助、運動健身/健康管理及醫療照護三大類,而從2013年穿戴式技術創業投資六十四筆,總投資額高達5億6,000萬美元中,得知醫療智慧穿戴式技術占最大宗,達1億8,800萬美元,已超過50%比重;此外,腕帶/手表的交易數量與金額,亦居於其他穿戴式裝置之冠。

由此顯見,大多數廠商皆看好醫療智慧穿戴式裝置市場前景,因此紛紛加碼布局,可望加速醫療智慧穿戴式裝置發展,並成為帶動穿戴式裝置市場成長的最大動能;其中,符合此應用設計的腕帶式穿戴裝置,將會是該市場最熱門的商品。

|

| 圖2 資策會智慧網通系統研究所組長林敬文預期,由於貼近運動與醫療應用所需外觀設計及功能,腕帶式方案將會在穿戴裝置市場率先起飛。 |

從2014年國際消費性電子展(CES)、全球行動通訊大會(MWC)中,三星(Samsung)、索尼(Sony)、華為、高通(Qualcomm)、聯發科等品牌及處理器大廠爭相發布智慧手表和開發平台,即再次印證腕帶式穿戴裝置早已是兵家必爭之地。

林敬文分析,以iWatch專利觀之,未來腕帶式穿戴裝置外觀設計,將朝無外框顯示器、無接縫環狀畫面及待機畫面可客製化三大方向演進,其中腕帶式穿戴裝置將配備可撓式面板,且電池、天線、發電裝置將置於裝置單側,並隱藏在顯示器之後,外觀看起來就像是畫面圍繞在手腕的狀態,同時終端消費者可自行挑選喜愛的圖案和動畫做為待機畫面顯示。

|

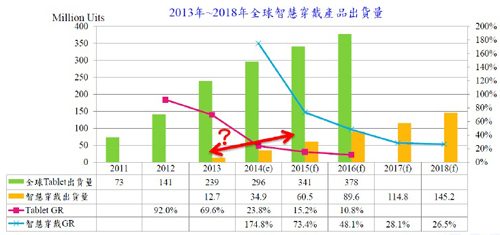

| 圖3 2013~2018年全球智慧穿戴產品出貨量 |

根據市調機構資策會產業情報研究所(MIC)預估,目前穿戴式裝置仍屬於試水溫的階段,其中運動與醫療為兩大主要應用,至2018年市場將會邁入穩定成長期,出貨量將從2014年的三千四百九十萬套,大幅增長至一億四千五百二十萬套(圖3)。

根據工研院產業技術知識服務計畫(ITIS)預計,2018年全球穿戴式裝置市場產值將達206億美元,其中半導體約占40億美元;當中最能突顯產品差異化的包括能強化人機介面的各種感測器,如微機電系統(MEMS)麥克風、互補式金屬氧化物半導體(CMOS)影像感測器等,因此半導體業者無不積極透過創新技術,增強穿戴式裝置語音控制和影像視覺等人機介面設計。

雙模MEMS麥克風襄助 穿戴式語音控制再進化

|

| 圖4 意法半導體資深技術行銷經理郁正德認為,雙模運作的MEMS麥克風將革新行動和穿戴式裝置的語音控制系統設計。 |

如意法半導體(ST)計畫於2014年第三季發布雙模(Dual Mode)運作的微機電系統(MEMS)麥克風,其兼顧更低功耗、更高敏感度、更高訊號雜訊比(SNR)、更大聲學超載點(AOP)的優勢,再加上該公司戮力微縮產品尺寸,可望助力穿戴式裝置系統開發商設計出配備更省電、更高性能及更小體積語音控制系統的產品。

意法半導體資深技術行銷經理郁正德(圖4)表示,MEMS麥克風將朝雙模運作演進,將具備監聽(Sniffing Mode)與正常(Normal)模式,其中監聽模式能在不犧牲聲音變化偵測(Voice Activity Detection, VAD)效能的情況下,將裝置的耗電量降至最低;至於在正常模式下,則確保聲學參數(Acoustical Parameter)皆針對語音控制應用設定在最佳狀態。

瞄準行動與穿戴式裝置對於更智慧化及高效能的語音控制系統需求更加殷切,意法半導體預計於下半年接連推出一系列微型化的雙模運作MEMS麥克風。

郁正德指出,該公司預定於2014年第三季始,發表微型化雙模運作的數位和類比MEMS麥克風,兼具效能、節能及小尺寸競爭力,以迎合不同客戶的要求。

據了解,意法半導體將於下半年先發布的微型化雙模運作的類比和數位MEMS麥克風,體積皆為2.65毫米×3.5毫米×0.98毫米,敏感度分別為±1dB、±2dB;訊號雜訊比達65dB、64dB;更大聲學超載點則是125dB、120dB。至第四季,該公司更將分別推出性能與前一代相同,但尺寸僅2.65毫米×3.5毫米×0.85毫米、2.2毫米×4毫米×0.85毫米的雙模運作類比和數位MEMS麥克風。

郁正德預期,看好雙模運作類比和數位MEMS麥克風的發展潛力,樓氏(Knowles Acoustics)、Akustica、應美盛(InvenSense)等MEMS麥克風供應商亦將規畫投入相關產品線布局,可望加速微型化雙模運作的類比和數位MEMS麥克風在行動和穿戴式裝置市場滲透率擴大。

CMOS感測器更聰明 穿戴式視覺影像大革新

|

| 圖5 Aptina市場行銷部門總監Mansour Behrooz指出,穿戴式裝置影像視覺系統功能不斷演進,正加速CMOS影像感測器技術大革新。 |

此外,CMOS影像感測器廠商亦持續戮力開發更高敏感度/低雜訊、多陣列(Multi-array)、高密度堆疊感測器方案,以及運算式鏡頭(Computational Camera),藉此助力穿戴式裝置系統開發商打造出配備更智慧化影像視覺系統的產品,讓視覺效果更有「看」頭。

Aptina市場行銷部門總監Mansour Behrooz(圖5)表示,穿戴式裝置視覺影像系統係為提供更簡易且自然的人機介面、省卻觸控操作、體驗沉浸式互動的內容及可隨時隨地觀看資訊的功能。

穿戴式裝置視覺影像系統涵蓋鏡頭與三維(3D)影像系統,其中鏡頭的應用如影像擷取、手勢辨識、實景地圖及影像分析;3D影像系統則可實現觀賞3D電影、電視與圖片,以及深度感測、擴增實境(AR)等用途。

Behrooz指出,穿戴式裝置視覺影像系統功能發展將更趨多元,故要求CMOS影像感測器具備常時開啟、更好的微光成像、低延遲、更寬的動態範圍及更小尺寸特性,為半導體業者帶來極大的開發挑戰。

有鑑於此,CMOS影像感測器供應商紛紛加緊投入更高畫素、多陣列及高密度堆疊感測器布局,如Aptina推出的Clarity+技術,能提高鏡頭靈敏度一倍之多,並大幅提升低光線場景中的色彩和細節。

Behrooz談到,為實現更高畫素及支援3D深度實景地圖,多陣列感測器的需求將會跟著水漲船高;此外,CMOS影像感測器製造商亦競相展開矽穿孔(TSV)技術研發,以提高畫素密度,突顯旗下產品的差異化。

不僅如此,CMOS影像感測器業者亦相繼發展運算式鏡頭,其將整合可編程軟體與運算式影像引擎,藉此達成環境資訊擷取與處理目的。

Behrooz認為,拜視覺影像技術與應用不斷進化所賜,穿戴式裝置的人機介面將更吸睛,且未來想像空間無限。

除人機介面相關的感測器之外,穿戴式裝置系統開發商為克敵制勝,亦試圖透過選用微控制器(MCU)與新的電源技術,以打造出兼顧輕巧和節能的產品,大舉搶市。

省電/低成本優勢突顯 MCU加速滲透穿戴式市場

|

| 圖6 芯科實驗室台灣區資深應用工程師劉斐中預估,微控制器能迎合穿戴式裝置對於節能、成本及設計彈性要求,未來市場接受度將大增。 |

由於低功耗、低成本及產品差異化將為穿戴式裝置致勝市場的三大關鍵,遂讓穿戴式裝置導入微控制器比重漸增。

芯科實驗室(Silicon Laboratories)台灣區資深應用工程師劉斐中(圖6)表示,穿戴式裝置要求導入的鈕扣鋰電池使用壽命至少要達6~12個月;若內建的係可重複充電電池,則須達7~30天。

依據芯科實驗室測試,市面上32位元微控制器的運行(Active)與睡眠電流分別達160和3毫安培(mA),採用鈕扣和可重複充電的鋰電池使用壽命將分別達50天和12天;而該公司的32位元微控制器則可達110毫安培及900奈安培(nA),鋰電池使用壽命將分別高達75天與17天。

此外,劉斐中指出,穿戴式裝置搭載微控制器後,系統的耗電量下降,因此可選用更小體積的鋰電池,有助於縮減整體產品外觀尺寸與成本。

不僅如此,觀察到終端消費者無法一次配戴多款穿戴式裝置,換言之,若原始設備製造商(OEM)或原始設計製造商(ODM)無法彰顯產品的獨特性,將難以贏得終端用戶的青睞。

劉斐中認為,軟體和處理器已被穿戴式裝置系統開發商視為突顯產品功能差異化的兩大要件,其中處理器必須兼顧節能、低成本及高設計彈性,此讓微控制器更容易在市場中脫穎而出。

穿戴式裝置品牌商可依照耗電量、成本及功能複雜度,挑選Cortex-M0+、Cortex-M3或Cortex-M4的32位元微控制器做為智慧手環、智慧手表等產品的處理器核心。

克服穿戴式Wi-Fi/LTE功耗 封包追蹤/DPD技術看俏

|

| 圖7 安捷倫電子量測事業群應用工程部資深專案經理張式先提到,拜封包追蹤和數位預失真技術所賜,穿戴式裝置導入Wi-Fi及LTE技術後,電池使用壽命得以延長。 |

另一方面,穿戴式裝置導入無線區域網路(Wi-Fi)與長程演進計畫(LTE)已為大勢所趨,然將面臨功率放大器承載較高波峰平均功率比(PAPR)訊號而使效率下降的技術難題,遂讓晶片商紛紛借重封包追蹤(Envelope Tracking, ET)與數位預失真(Digital Pre-Distortion, DPD)技術,以減低功率放大器的耗電量。

安捷倫(Agilent)電子量測事業群應用工程部資深專案經理張式先(圖7)表示,未來穿戴式裝置配備Wi-Fi和LTE無線技術之後,勢必須借助正交振幅調變訊號(QAM)與正交頻分多工(OFDM)技術,達成更高資料傳輸與更高頻段效率,此將陷入功率放大器功耗遽增的窘境。

也因此,行動及穿戴式裝置系統開發商紛紛要求電源晶片或處理器供應商,透過封包追蹤及數位預失真技術改善功率放大器的效率,進而延長行動和穿戴式裝置電池使用壽命。

據了解,戴樂格(Dialog)、德州儀器(TI)、高通(Qualcomm)、聯發科等電源晶片和處理器大廠,已分別推出支援封包追蹤技術的電源管理晶片(PMIC)與處理器方案,以迎合行動裝置原始設備製造商及原始設計製造商打造更節能產品的訴求。

張式先指出,封包追蹤和數位預失真技術已被視為調降功率放大器耗電量的利器,因此預估日後穿戴式裝置逐步搭載Wi-Fi與LTE後,內建封包追蹤和數位預失真技術的比重亦將跟著提高。

擴大穿戴式市占 無線充電技術關卡待解

|

| 圖8 美商國家儀器自動化行銷經理潘建安強調,無線充電技術將為行動和穿戴式裝置帶來諸多使用便利性,但亦帶來更多設計上的挑戰。 |

在電源議題上,同樣引發業界熱烈討論的是,穿戴式裝置導入無線充電技術已勢不可當,然要加速市場普及仍須克服諸多技術挑戰,如待機功耗(亦稱空載耗電)、充電效率、延長充電距離、降低金屬物品干擾等,成為供應鏈廠商亟待解決的技術難題。

美商國家儀器自動化行銷經理潘建安(圖8)表示,行動與穿戴式裝置配備無線充電技術,將為終端消費者帶來更便利的充電體驗,且可降低電擊風險。

然而,至今無論是無線充電聯盟(WPC)或電力事業聯盟(PMA)無線充電技術陣營,仍無法突破改善磁感應技術充電效率的技術桎梏,此將導致終端用戶必須延長充電的時間。

再者,待機功耗亦為無線充電技術另一發展隱憂。現今許多使用者仍經常在設備完成充電後仍持續充電,此將會造成待機狀態時產生額外的大量耗電,因此未來轉換至無線充電時,亦將成為相關業者面臨的技術考驗。

此外,日後不論係採用WPC或PMA陣營的磁感應無線充電技術,抑或A4WP(All for Wireless Power)的磁共振技術,皆須設法避免任何金屬物品對無線充電系統產生的干擾;以及如何實現能一次提供多台裝置進行充電;還有如何借助Wi-Fi、藍牙或近距離無線通訊(NFC)開發出更智慧化的無線充電方案,藉此防範過度充電的情況發生。

事實上,2014年各無線充電技術陣營亦動作頻頻,如PMA與A4WP達成策略結盟,未來將透過標準分享,制定出新的無線充電規範;博通(Broadcom)亦針對物聯網市場推出整合A4WP和藍牙的新方案;至於聯發科亦計畫發布支援多模無線充電技術的晶片方案。

潘建安認為,在各陣營與供應鏈廠商戮力進行資源整合之下,無線充電技術可望為行動和穿戴式裝置品牌商擴大採用,加速提高在市場的能見度。

穿戴式電子邁入2.0時代 智慧型織物露鋒芒

|

| 圖9 財團法人紡織產業綜合研究所產品部/系統開發組組長沈乾龍認為,智慧型紡織品為新興的穿戴式裝置藍海市場。 |

另引發產業界關注的是,隨著穿戴式電子即將邁入2.0時代,關鍵元件正加速朝模組化和標準化演進,可望助力智慧型紡織品(Smart Textile)的設計複雜度大幅簡化,加快達到大量商品化目標,且未來應用版圖亦將朝運動、醫療、遊戲等領域急速擴張。

財團法人紡織產業綜合研究所產品部/系統開發組組長沈乾龍(圖9)表示,智慧型紡織品係於紡織品中嵌入電子/系統、元件與感測器,使紡織品具備發光、發熱、感測、通訊、發電、無線射頻辨識(RFID)、顯示等功能。

德國智慧型紡織系統開發商Interactive Wear觀察,在穿戴式電子1.0時代,紡織品內建微小化的感測器、導電材料、致動器等,並發展出發光、發熱及感測紡織品;至2014年開始邁入穿戴式電子2.0時代後,通用序列匯流排(USB)電源、藍牙4.0等關鍵元件正迅速朝模組化架構推進,有利降低智慧型紡織品的開發門檻;未來進入穿戴式電子3.0時代後,關鍵元件更將朝標準化發展,進一步帶動智慧型紡織品成本下降。

沈乾龍認為,除關鍵元件朝模組化和標準化演進之外,穿戴式電子邁入2.0時代後,因應專業醫療領域需求不斷增長,將促使感測器應用與開發更上一層樓,再加上無線技術助力,智慧型紡織品能與智慧型手機和雲端整合,有助於智慧型紡織品的應用版圖延伸至運動、醫療、遊戲等更多的領域。

根據美國市調機構GIA(Global Industry Analysts)預估,2015年全球智慧型及互動紡織品技術的市場產值將高達18億美元,其中生理醫學類的比重將逐年攀高,至2015年將超越消費性產品,達43.42%,產值為3億6,763萬美元。

沈乾龍分析,智慧型紡織品的發展趨勢,將從目前的可調控式性能、彈性電子紡織品及大面積發光紡織品,朝自反應性能、環境應答型紡織品和互動式電子化紡織品進化。

值此穿戴式裝置市場方興未艾之際,主要晶片包括各種人機互動的感測器、電源管理晶片、微控制器、記憶體及無線晶片等關鍵元件需求攀升,成為半導體廠商群起攻之的市場,同時亦加速晶片性能升級,預期將使未來穿戴式裝置規格和性能更吸睛。