歷經兩年高度成長的全球半導體產業,2019年前景較為保守。但是,在AIoT應用需求的帶動之下,儘管面臨挑戰,新興的產業機會並未消失,而是在落地的過程中,出現高度不確定性,因此廠商須體認此一現況,積極掌握機會並靈活調整,尋求制勝之道。

歷經兩年高度成長的全球半導體產業,2019年前景較為保守。但是,在AIoT應用需求的帶動之下,儘管面臨挑戰,新興的產業機會並未消失,而是在落地的過程中,出現高度不確定性,因此廠商須體認此一現況,積極掌握機會並靈活調整,尋求制勝之道。

2017年全球半導體產業演出驚艷表現,至2018年延續高檔的景氣,熱門應用如5G、物聯網(IoT)、人工智慧(AI)等持續發燒,各項需求維持高檔,也推動2018年整體高科技產業持續成長,根據產業研究機構的調查,繼2017年全球半導體產業出現超過20%的高成長率,帶動產業規模一口氣突破4,000億美元,2018年在此高基期下,再度成長10.1%,整體產值成長至約4,583億美元,本文將從半導體與通訊產業深入觀察,並解析未來的趨勢重點。

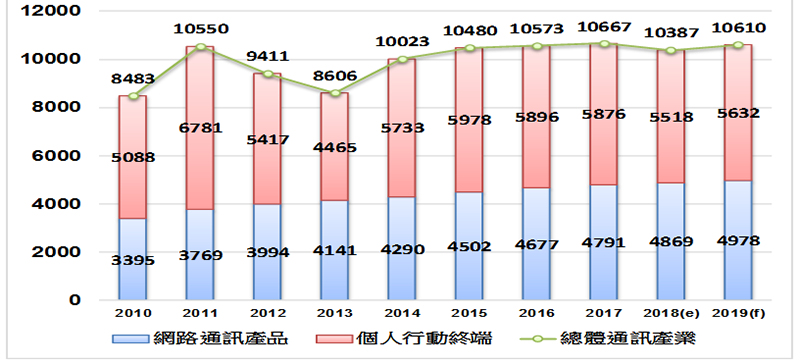

反觀台灣半導體產業,因為記憶體低宕多年,所以沒有跟上全球半導體業的跳空性成長,而是憑藉獨霸全球的晶圓代工產業,展現相對穩健的表現,根據工研院IEK Consulting研究指出,2018年台灣IC產業產值將可達新台幣2兆6,343億元,較2017年成長7.0%。而2018年通訊設備的產值則較2017年微幅衰退2.6%,預計為新台幣1兆387億元(圖1),但在5G、AI、邊緣運算、低功耗廣域網路(LPWAN)等明星應用的帶動下,2019年將重拾成長,產值將成長2.1%,達新台幣1兆610億元。

圖1 2010~2019年台灣通訊產業發展趨勢

圖1 2010~2019年台灣通訊產業發展趨勢

資料來源:工研院IEK Consulting(11/2018)

先進製程門檻高不可攀

日前國際半導體產業協會(SEMI)發表年終整體設備預測報告指出,2018年全球半導體製造新設備銷售預計將成長9.7%,達621億美元,高於2017年所創下的566億美元紀錄,再次刷新歷史新高。SEMI預測,2019年半導體設備市場將微幅下滑4%,但2020年恢復成長20.7%,達到719億美元的新天價。新興應用所帶動的需求,正是這一波半導體產業成長最主要的動力,工研院IEK Consulting資深產業分析師劉美君認為,科技產業的發展將從過去的技術推動(Technology Push),逐漸轉變到未來應用拉動(Application Pull)的模式。

先進製程與異質整合封裝成為未來半導體製造發展的主軸,現今半導體晶圓代工二哥GlobalFoundries於2018年中正式宣布放棄7奈米(nm)與更先進的製程技術開發、投資,引發市場一陣驚呼;劉美君表示,10奈米製程成為半導體廠投資的分水嶺,10奈米以上成熟製程,由大部分晶圓廠分食,並以台灣的台積電(TSMC)、美國的Intel、GlobalFoundries、韓國Samsung領軍,形成台、日、韓三大陣營。

10奈米以下先進製程,因GlobalFoundries宣布退出,Intel也在10奈米製程卡關,現階段只剩下台積電與Samsung有能力生產,包括華為海思、蘋果、聯發科、NVIDIA、Xilinx、高通(Qualcomm)、AMD的訂單都集中在台積電,呈現一枝獨秀的狀況。劉美君觀察,台積電在量產初期採用深紫外光(DUV)微影,利用沉浸式曝光與多重曝光技術平穩轉進7奈米製程;與10奈米FinFET製程相較,台積電的7奈米FinFET可在電晶體數量相同的情況下使晶片縮小37%,或在電路複雜度相同的情況下降低近40%功耗。

台積電規畫,在DUV製程穩定後,將再轉換到極紫外光(Extreme Ultraviolet, EUV)微影技術,採用EUV的技術,晶片面積可再縮減10~20%,功耗也可以再降低10%。而台積電主要對手Samsung則是直接在7奈米採用EUV,更計畫進階到6奈米EUV;其7奈米EUV製程產品,2018年下半年試產,預計2019年放量,6奈米技術2020年也會緊接著量產。

AI晶片為兵家必爭之地

除了製造之外,從應用角度上來觀察,由智慧化與聯網貫穿的各式應用,將是產業發展的主軸,AIoT的邊緣運算與雲端運算,可建構高效與功能強大的物聯網解決方案。晶片將著重在更高運算效能與更低功耗上,包括GPU、DSP、ASIC、FPGA與神經元晶片透過先進封裝並導入深度學習演算法,賦予裝置更多智慧化的功能。穿戴、伺服器與車用等三類半導體是未來成長幅度最高的領域,而這三者與AI的關係都非常密切。

物聯網與雲端運算創造許多數位資料,工研院IEK Consulting產業分析師范哲豪說,在資料洪流的時代,每個人每天網路流量預計達到1.5GB,自駕車的網路流量將達4TB,無人機每日網路資料流量約5TB,每座智慧工廠每日網路流量5PB,而平均每項影音串流日流量更高達750PB。相較之下,2016年一般消費者每日使用PC、手機、穿戴式裝置產生的數據僅650MB左右,未來處理器對於資料的運算力與運算量將是技術發展的重點。

AI晶片儼然成為國際大廠下一個搶進的灘頭堡,范哲豪進一步說明,未來AI晶片的硬體架構與演算法都將改變,趨勢包括提高演算法的準確度與降低演算法的模型大小,也就是所謂神經網路的剪枝(Pruning)。而未來AI晶片的硬體架構技術發展,將更著重提高硬體執行能力與每瓦效率;架構上的發展包括:可以執行大量矩陣運算的加速器、降低記憶體存取瓶頸、直接在記憶體執行運算、類神經架構等。

而AI晶片在未來幾年預計將出現三波變化,目前AI邊緣運算(Edge Computing)晶片以GPU與ASSP為主,2022年將以ASIC為主力,2024年以後神經型態晶片(Neuromorphic Chip)因為神經網路運算效率更高,將逐漸成為主流,加上幾乎所有晶片業者都投入開發,市場熱鬧非凡。范哲豪觀察,現階段積極發展相關解決方案者如:MCU廠商瑞薩(Renesas)、意法(ST),Intel的Movidius Myriad X是視覺處理器(VPU),Google的Edge TPU與其AI框架TensorFlow Lite完美整合,NVIDIA更有從雲端到終端的全系列產品與開發環境,另外,Intel的Mobileye、Xilinx的深鑑科技(Deephi)、寒武紀(Cambricon)、Arm、Cadence、Synopsys、CEVA、耐能(Kneron)、IBM等都有解決方案。

5G帶動通訊產業典範轉移

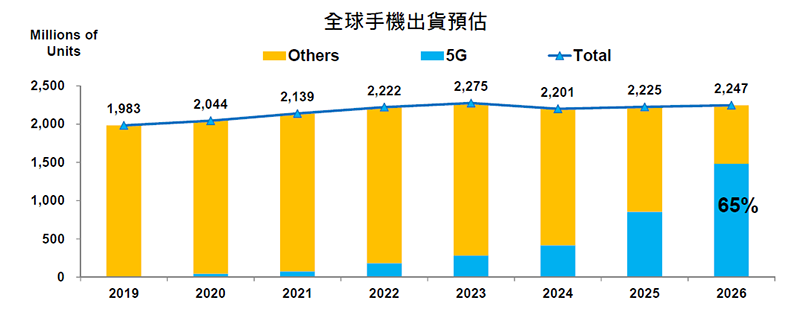

AIoT的另外一大重點就是通訊。依循每十年一個大通訊世代的節奏,2020年5G時代將正式啟動,預計也會成為未來幾年通訊產業發展的最大驅動力道。台灣的通訊產業目前還是以網通類產品為主力,未來幾年,LPWAN、AI、5G、邊緣運算、機器人、無人機、自駕車的趨勢,將帶動更多商機。其中5G手機將從2019年開始出貨(圖2),經過幾年的發展,預計於2026年成為主流。

圖2 2019~2026全球手機出貨概況

圖2 2019~2026全球手機出貨概況

資料來源:Gartner、工研院EK Consulting(11/2018)

5G過去幾年著重在標準的研議與制定,工研院IEK Consulting產業分析師陳梅鈴指出,2017年12月提出的5G NSA架構,是基於4G LTE RAN與核心網路,讓4G可以快速升級到5G,以有效減輕電信商設備投資的資金壓力。2018年6月3GPP R15版本拍板,5G獨立式(Standalone, SA)新無線電(New Radio, NR)象徵無線通訊新世代的起點,2019年12月的R16 Phase版本,將讓5G的基礎技術架構更臻完善。

未來幾年5G商轉成為發展重點,世界各國也從2018年開始啟動頻譜釋照工程,南韓、英國、澳洲率先啟動,日本、美國、中國大陸與歐洲各國也計畫在2022年以前進行6GHz以下中低頻段5G頻譜的拍賣。陳梅鈴表示,累計至2018年7月,全球已經有154個5G智慧聯網試驗服務案例,高速聯網將會是首波應用的重點,美國Verizon已於2018年10月推出5G固定式網路服務(Fixed Wireless Access, FWA);另外,全球首個5G行動網路服務可能花落南韓。

5G晶片眾廠鴨子划水

5G商轉既然箭在弦上,5G商用晶片也成為通訊大廠近期角力的重點,Qualcomm、Intel、紫光展銳、華為海思、Samsung與聯發科無不鴨子划水積極投入。其中,龍頭Qualcomm最新的Snapdragon 855平台甫於2018年12月發表,搭配其X50數據機,可支援5G NR;積極於5G領域尋求突破的Intel更是搶先在2018年11月宣布推出5G NR的多模商用數據機晶片XMM 8000系列,雖然不如Qualcomm完整,也具體顯示其投入5G的決心。

智慧型手機一哥Samsung素來以涵蓋上下游完整的產業鏈為核心競爭力,其5G數據機晶片已於2018年5月送樣,搭載Exynos Modem 5100晶片的設備預計2019年第一季問世;聯發科則於2018年6月推出5G數據機晶片M70,2019年底到2020年初推出5G SoC晶片。中國廠商也在5G展現強烈的企圖心,紫光展銳計畫2019年底推出8核心5G手機晶片;華為海思則宣布2019上半年,將以Kirin 980搭配5G聯網晶片Balong 5000,整合為其5G解決方案。

高整合AiP勢在必行

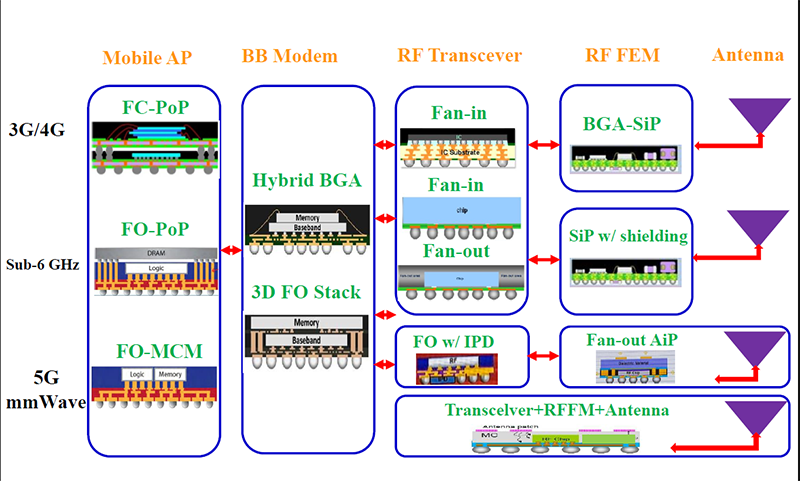

除了處理器與數據機技術,5G帶來的變革還影響了射頻前端模組的設計,工研院IEK Consulting產業分析師楊啟鑫說,RF前端模組是是由天線接收類比訊號,再經由交換器(Transceiver)、濾波器及降低雜訊等過程,將類比訊號轉為數位訊號,接下來的處理才交給數據機與處理器。隨著5G朝向更高頻的毫米波訊號發展,因為須降低訊號由天線傳送到RF前端與交換器的高頻訊號損失,所以透過系統級封裝(SiP)整合這三類元件的AiP(Antenna in Package),以維持高頻訊號的完整性,並符合經典的Shannon Theory框架。

未來高速通訊因其高頻RF損失較3G/4G嚴重,楊啟鑫認為,現行RF模組將大規模採用SiP整合(圖3),除了以載板進行多晶片之SiP封裝之外,扇出型(Fan-Out)封裝因能整合多晶片且效能較載板基礎之SiP更佳,而被賦予高度期待,晶圓級扇出型封裝之封測大廠如台積電與大陸長電科技積極布局,然成本仍是封裝之重要考量,因此日月光、力成的面版級扇出型封裝具備成本優勢,未來更有機會導入5G射頻前端之晶片整合封裝,以達低成本高效能晶片整合功效。

圖3 無線高頻通訊射頻前端模組封裝方式

圖3 無線高頻通訊射頻前端模組封裝方式

資料來源:Semicon Taiwan、工研院IEK Consulting(11/2018)

掌握機會/彈性應變勝出有望

另外,LPWAN因為技術難度低,應用領域廣泛,發展前景也備受矚目,工研院IEK Consulting產業分析師陳佳滎指出,未來公用網路將以NB-IoT、LTE-M為主流,LoRa較適合對服務延遲性、不間斷性要求不高的專網應用,Sigfox則適合低成本、低傳輸量與遠距離的物聯網應用。未來相關產業也需要克服驗證與互通性測試問題、不同LPWAN技術競爭、成本、創新應用場景與網路安全等問題。

展望未來,新興科技與產業的應用依然帶領整個科技產業的發展,不過在這些新興科技落地的過程中,機會與挑戰並陳卻會出現某種混亂的情況,如後摩爾定律時代,先進製程的技術挑戰,異質整合封裝的技術突破之道,同時兼顧高效能與高準確性的AI技術等,正所謂「天下大亂,形勢大好」,能在這樣的混亂中掌握稍縱即逝的機會,並展現彈性應變能力的廠商毋寧是贏家的條件之一。同樣地,已經錯過幾波產業趨勢的台灣,如何在新機會底下再度掌握,也同時考驗產、官、學、研各界。