半導體製程演進加速將驅動產業投資金額勁揚,進而改變整個供應鏈生態。中國大陸IC設計業者今年將全面投入28奈米設計,迫使一線處理器大廠加緊邁向20奈米以下製程,進而牽動整體半導體產業擴大投資,並可望引發新一波整併潮。

2x奈米製程將加速半導體產業整併(Consolidation)趨勢。由於28奈米、20奈米,以及更前瞻的16/14奈米先進製程的資本密集度與技術難度增加,晶片量產的不確定性也隨之攀升。舉例來說,新一代高解析度微影製程設備和3D封裝技術皆須耗費比過去每一代製程演進高數倍的資金開發;此一現象導致只有大廠有能力部署下世代先進製程產線,逐漸墊高整個半導體業界的技術和資金進入門檻,因而也擠壓中小型半導體設備、晶圓代工和IC設計公司的生存空間。

事實上,自2011年半導體產業邁入28奈米世代後,可提供相關製程服務的晶圓廠相較於40奈米世代時已大幅減少,而2013~2014年產業持續朝22和20奈米前進,預料能負擔如此巨額成本的廠商更將屈指可數,可能僅剩五家。

隨著28奈米、20奈米陸續導入量產,半導體產業也將揭開全新局面,尤其今年中國大陸IC設計業者紛紛加入28奈米製程的發展行列,將為一線處理器業者帶來技術競爭壓力,而加速挺進20奈米以下製程世代,進而推進整個半導體產業技術循環的時程。

中低價手機成長迅猛 28奈米製程營收續飆高

|

| 圖1 台積電董事長張忠謀提到,台積電2014年資本支出將維持與2013年相同水準,約投入95~100億美元。 |

中低價手機出貨成長力道強勁,激勵處理器業者加快導入28奈米製程,以打造高整合度且更具經濟效益的系統單晶片(SoC)解決方案,可望在2014~2015年掀動另一波28奈米製程商機,包括台積電、聯電和三星(Samsung)等晶圓代工廠皆不斷擴充產能,甚至推出新一代低成本28奈米製程服務,積極卡位市場。

台積電董事長張忠謀(圖1)表示,2014年行動裝置需求將持續翻揚,整體手機出貨量可望比2013年成長25%,上看十二億四千六百萬支。其中,尤以低價機種成長力道最強,出貨量將較去年提升45%,達到約四億七千兩百萬支,而中階機種亦將提高22%;至於高階手機出貨表現則相對黯淡,僅有8%的成長空間,足見整個行動裝置市場已開始朝向中低價產品設計模式發展。

然而,中低價手機對系統成本極其敏感,相關製造商勢將更積極尋求高整合、價格親民的半導體元件,特別是占總體成本結構數一數二的處理器更是其首要更新的目標,將牽動IC設計業者產品研發策略轉變。

張忠謀強調,在中低價手機設計風潮帶動下,處理器業者將加速導入28奈米高介電係數金屬閘極(HKMG)製程技術,從而提高晶片整合度、效能,同時降低成本,將促進該製程服務業績在未來2年的表現一路長紅。

台積電總經理暨共同執行長魏哲家進一步指出,以台積電為例,2013年旗下28奈米製程營收貢獻已較2012年翻漲三倍,預估2014年將再成長20%,主要驅動力除來自一線大廠的28奈米產品陣容持續推陳出新外,中國大陸其他處理器業者也將陸續跨入28奈米世代,掀動新一波先進製程導入需求。

看好28奈米商機,台積電正全速推進新一代基於HKMG技術的28奈米HPM製程上線時程,可再提升30%晶片效能;同時也將因應中低價手機設計需求,另闢低價版28奈米HPC製程服務,以更優異的製程控制協助處理器廠商降低成本。魏哲家更透露,就目前與晶片商合作的腳步來看,該公司新的28奈米製程今年可望突破六十個IC設計客戶,並將完成上百件設計定案(Tape-out)。

除台積電外,聯電日前也加強與安謀國際(ARM)在28奈米IP技術上的合作,為旗下28奈米高效能低功耗製程導入量產預做準備,而三星則瞄準中國大陸處理器業者從40奈米演進至28奈米設計的殷切需求,大舉擴充產能,在在有助刺激整體28奈米製程營收規模持續擴大。

張忠謀也認為,晶片商相繼導入28奈米,甚至20奈米製程,再加上新的64位元處理器架構和多頻多模長程演進計畫(LTE)晶片研發需求湧現,可望讓2014年全球半導體產業營收成長5%,其中,IC設計和晶圓代工業的個別成長幅度,將分別達到8%和10%,略高於整體水準。

高階手機處理器挺進20奈米

由於中國大陸處理器業者將在2014年大舉導入28奈米製程,助長中低價手機市場攻勢,因此也驅動美系和台灣處理器大廠加快20奈米研發腳步,以進一步提高晶片處理時脈和功能整合度,協助手機品牌廠開發下世代高階旗艦機種。

其中,高通(Qualcomm)已率先在2014年國際消費性電子展(CES)中展出新一代採用20奈米製程的LTE基頻處理器,並同步以20奈米方案展開整合應用處理器和基頻處理器的系統單晶片(SoC)設計,瞄準高階手機市場。

與此同時,聯發科總經理謝清江亦在今年第一季法說會中強調,該公司除將推出八核心LTE SoC方案外,亦將在今年下半年揭櫫20奈米處理器雛型,以補強高階產品陣容,吸引更多一線手機品牌廠青睞。

除此之外,蘋果(Apple)亦緊鑼密鼓開發下一代A8處理器,並傳出將以台積電20奈米製程投片,以顯著提升晶片效能。

顯而易見,在市場競爭壓力下,一線IC設計業者已紛紛投入20奈米製程研發,進一步突顯處理器功能區隔。不過,隨著手機晶片快速邁向20奈米以下先進製程,整體半導體產業的投資金額將明顯攀高,在龐大研發和產線建置成本壓力下,大者恆大的態勢將日益明顯,並將引發新一波產業整併潮。

先進製程驅動 半導體業整併潮加劇

|

| 圖2 應用材料副總裁暨台灣區總裁余定陸指出,未來具備16/14奈米以下製程相關技術的廠商將愈來愈少。 |

應用材料(Applied Materials)副總裁暨台灣區總裁余定陸(圖2)表示,由於20奈米以下先進製程的技術複雜度、設備資本支出(CAPEX)大增,將對中小型半導體設備、晶圓代工和IC設計業者形成極高的進入門檻,使產業集中整併的趨勢擴大發酵。

舉例來說,2012年全球前五大半導體業者的採購金額已達到整體產業的63%,而2013~2014年此數字更將持續上升。面對產業資本集中化的現象,應用材料與東京威力科創(Tokyo Electron Limited, TEL)遂於2013年底宣布合併,以統合資源因應未來16/14奈米製程,甚至是10奈米以下製程的龐大投資,並加速半導體材料、設備和生產技術的創新,協助業界持續延伸摩爾定律(Moore's Law)。

余定陸分析,半導體製造業在2x奈米時代,資本密集度已明顯倍增,以IC產業為例,從6x奈米演進至2x奈米,總投資金額成長達四倍之多;而未來5年內,整個半導體產業更將走向1x奈米世代,包括極紫外光(EUV)微影、3D矽穿孔(TSV)都是不可或缺的關鍵新技術,將迫使設備業者須不斷加碼投資。

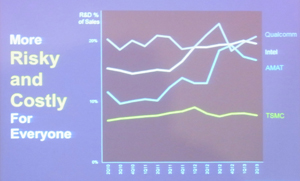

然而,次世代技術研發非常昂貴、風險又高,甚至在進入IC設計階段後,總體成本和量產的不確定性也將增加數倍(圖3)。

|

| 圖3 半導體指標性大廠在技術研發投入上,面臨更大的資金需求與風險 |

以EUV設備為例,自2007~2008年相關技術研究單位和主要的設備供應商艾斯摩爾ASML投入至今,仍未達到量產所需的各項指標,將延宕晶圓廠發展1x奈米製程的時程。因此,余定陸斷言,未來幾年內,半導體產業各段供應鏈廠商因應市場風險,勢將持續展開水平整併,進而取得足夠資本推展各種新技術。