物聯網的發展將帶動MCU後續幾年的成長契機,未來相關應用十分強調在個別系統中的垂直整合能力,所以MCU廠商必須培養平台化開發能力,從系統的角度,軟硬結合打造完整的產業生態體系,並與各領域夥伴深度合作,才能夠在物聯網時代取得競爭優勢。

微控制器(Microcontroller, MCU)過去幾年面臨產業成長動能不足的問題,然而,隨著智慧家庭、智慧醫療、智慧工廠、智慧城市等議題發酵,帶動物聯網(IoT)相關應用與發展,2014年開始,MCU產業出現一波波整併風潮,延續到今年更催生半導體產業史上最大的一筆併購案,可以看出整個MCU產業都在為物聯網未來幾年的發展做布局。

恰巧就在台積電董事長張忠謀於2014年提出物聯網為Next Big Thing的觀點後,產業對前景的預期轉趨樂觀,發展的陰霾一掃而空。物聯網裝置,尤其是終端節點數量驚人,各界對市場的預測規模從20到500億皆有,其特點包括具備控制、通訊、感測等功能,而且物聯網的應用很多都是系統化架構,因此晶片供應商必須有提供整體解決方案的能力,所以廠商積極透過整併擴大產品線,並發展平台化設計能力,建構自有的產業生態系(Ecosystem)。

物聯網商機無限

根據市調機構Gartner的調查指出,2016年全球物聯網半導體市場規模約141億美元,較2015年的115億美元成長22.6%,三大應用類別包括消費性、汽車與產業應用等。而從元件類別來看,處理器、感測與通訊元件為最主要的三個元件類別,當中以處理器元件所占產值與比重最高,包括MCU、應用處理器(AP)、FPGA、微處理器(MPU)等等。

再將三大應用層面仔細拆開來看,物聯網的應用五花八門,除了汽車本身的多項應用之外,還包括商用室內LED照明、聯網智慧玩具、智慧電視、監視器、防盜標籤、藍牙耳機、智慧插座、LED照明、智慧電(水)表、智慧手表、智慧印表機、智慧型煙霧感測裝置、無線喇叭等。工研院IEK產業分析師范哲豪(圖1)表示,物聯網的應用領域廣泛,很難有一家通吃的狀況出現,尤其在消費性領域。

|

| 圖1 工研院IEK產業分析師范哲豪表示,物聯網的應用領域廣泛,很難有一家通吃的狀況出現,尤其在消費性領域。 |

未來不同應用的物聯網產品外型依然強調美觀與輕薄短小,可攜式或終端節點依然訴求省電,低價、執行速度快等特點。但是未來的物聯網應用,在個別系統中又很強調垂直整合能力,所以MCU廠商必須培養平台化開發能力,從系統的角度,軟硬結合打造完整的產業生態體系,提供整合性的解決方案,才可以滿足客戶需求。

物聯網的市場到底有多大?從科技產業的發展來看,PC的市場規模約是每年2∼3億台,智慧型手機每年以十億計,物聯網終端將從20億起跳,並朝百億節點邁進。Mckinsey Global Institute Analysis 2015年發表報告,預測2025年物聯網產業每年產值最高可能達到11兆1千億美元。物聯網不是新發明的技術,而是許多現有的軟、硬體科技發展到一定高度後的集合應用。而MCU就是物聯網中的關鍵零組件。

MCU高度發展 高度整併

MCU其實已經是一種高度成熟的技術與產品,所以因技術創新而來的產業成長動能並不多,2014年開始,MCU產業出現很明顯的整併現象,透過不同方式的整併,一則強化規模,以便提供更完整的產品與服務,一則整合能力,發展平台式、系統化的設計能力,儘管目前物聯網部分領域還在發展與成形當中,我們將透過觀察這些廠商的布局,一窺未來產業樣貌。

物聯網產品從目前需求較為強勁的應用來看,有幾個大趨勢,即少樣多量、低耗電與高效能,資策會MIC資深產業分析師兼產品經理楊正瑀(圖2)表示,MCU產品種類與應用領域分散,需要特性也各不相同,很難出現獨大的廠商,不同垂直應用間專業度差異很大,在不同領域會出現不同的領導廠商,廠商需要建立更多不同的技術支援能力,並保留設計與製造彈性,以因應多樣化終端發展需求。

|

| 圖2 資策會MIC資深產業分析師兼�產品經理楊正瑀說明,MCU產品種類與應用領域分散,需要特性也不相同。 |

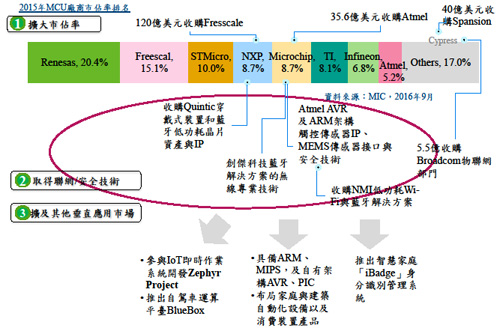

在產業整併部分,如圖3所示,這兩年來透過複雜的整併過程,達成擴大市占率、取得聯網/安全技術並擴及其他垂直應用市場的主要目的。其中最經典的案例莫過於2015年初恩智浦(NXP)甫以120億美元併購飛思卡爾(Freescale),成為一擁有400億資產、年營收超過100億美元,並在車用與標準型MCU居領導地位的廠商。不過兩家公司完成收購作業不滿一年的2016年10月底,高通(Qualcomm)又以破紀錄的470億美元天價併購NXP,挾通訊領域優勢變成車用解決方案前三大業者。

資料來源:資策會MIC

飛索(Spansion)在2014年併購了富士通(Fujitsu)的MCU部門,又在2015年與賽普拉斯(Cypress)合併,Spansion的車用與嵌入式記憶體與Cypress的MCU形成產品互補,且雙方客戶群的整合,可以有效提升自家產品的經濟規模。另外,微芯(Microchip)分別在2014年併購台灣藍牙晶片廠創傑與2016年斥資35.6億美元併購愛特梅爾(Atmel),成為業界少數同時提供MIPS和ARM核心MCU的廠商,並持續發展Microchip與Atmel 32bit系列產品。同時,在8bit MCU產品也是領導廠商。

|

| 圖3 近年MCU產業大廠整併概況 |

另外,中國IC設計前三大的華大半導體宣布,旗下晶門科技以2,300萬美元收購Microchip的觸控技術資產,意圖布局OLED觸控螢幕控制器市場。瑞薩電子(Renesas Electronics)也在9月宣布以3,219億日圓併購英特矽爾(Intersil),預計2017年6月完成併購程序,強化其電源、類比產品在車用、航太與垂直產業應用領域的實力。

MCU廠商積極布局自有生態系

除了同業一波又一波的整併,預計未來將出現更多異業整併的狀況,近期比較著名的就是今年7月ARM以320億美元的高價被軟體銀行合併,一瞬間就從英商變身成日商,一般觀察也是軟銀為了進軍物聯網所致。而在產業整併之外,進一步將自己的產品與技術能力擴建成完整的生態系,恐怕才是在未來物聯網時代致勝的關鍵。

在前五大MCU廠商中,過去兩年在這波風起雲湧的整併潮中,顯得相對低調的意法半導體(STMicroelectronics)大中華暨南亞區資深產品行銷經理楊正廉(圖4)表示,該公司過去幾年MCU的發展策略大致穩定,一直專注在32bit產品線上,秉持著往高效能與低功耗的方向發展,近期因應物聯網的興起,也將發表新產品線。

|

| 圖4 意法半導體大中華暨南亞區資深產品行銷經理楊正廉指出,該公司過去幾年MCU的發展策略一直專注在32bit產品上。 |

有鑑於物聯網的發展還處於成長期,所以產業樣貌尚未穩定,楊正廉強調,與客戶的合作必須保持彈性與積極主動,並深入了解客戶需要,ST目前的產品線就致力於提供多樣化的解決方案,以因應物聯網發展過程中各式需求,該公司產品線目前總共能提供700個產品組合與解決方案,並且會保持彈性,以因應產業需求與變化,過去有些應用就是公司與客戶深度合作而開發出來的,如手機感測器整合控制解決方案。

過去幾年在MCU市場穩定保持領先的瑞薩,面對這兩年的產業變化,在宣布併購Intersil之前,也沒有太多擴張的動作,台灣瑞薩電子行銷事業部兼營業暨應用事業部協理王裕瑞(圖5)說明,與日系企業穩健的風格有關,該公司這幾年也非常關注市場趨勢,但是並沒有太大手筆與積極的併購動作,整併Intersil的金額與近期的其他類似案件相較,並不算太驚人之舉。

瑞薩花費更多心力在建構產品發展平台上,王裕瑞強調,該公司源自多家公司整併的背景,所以產品線本來就比其他競爭對手豐富,不過在物聯網的應用上,瑞薩將以32bit ARM Cortex-M系列為主,並且推出名為Synergy的開發平台,希望能協助客戶解決上市時程(Time to Market)、整體擁有成本(Total Cost of ownership)與進入門檻(Barriers to Entry)等三大目標,這也是該公司長期以來發現客戶最想要解決的問題。

|

| 圖5 台灣瑞薩電子行銷事業部兼營業暨應用事業部協理王裕瑞表示,該公司非常關注市場趨勢,但是並未大舉四出併購。 |

台灣瑞薩行銷事業部泛用市場行銷部主任王仲宇(圖6)表示,Synergy是一個整合式平台,隨附完全整合的軟體、可擴充的MCU,以及統一的開發工具,可協助嵌入式系統開發人員更快推出創新物聯網裝置的應用產品。Synergy平台的核心是Synergy軟體套件(SSP),由瑞薩審查合格、提供支援、保固並負責維護。SSP包含即時作業系統(RTOS)、中介軟體以及通訊協定等,且皆可透過應用程式設計介面(API)存取,讓客戶不必再處理一些較低階的細節。開發人員可在API層級立即開始進行MCU軟體開發,以便將資源及人力聚焦於各自產品的差異化。

瑞薩將自有核心的產品線設定在業務較穩定的客戶上,在Synergy平台的推廣上,王裕瑞特別強調「差異化」,物聯網尤其是終端產品,如果都以Me Too的思維開發,很難獲得市場或消費者的青睞,Synergy就是希望透過差異化來建立價值。

國內MCU廠夾縫中求生存

與國際大廠相較,資源較不豐富的國內業者,如新唐、盛群、義隆等,規模與外商差距較大。台灣MCU產業發展時間不算短,不過國內廠商在全球MCU產業產值合計僅約占3%,跟其他半導體應用領域相較,面對都是百倍規模的競爭對手,更需要透過策略找尋利基市場,面對未來物聯網時代國際大廠積極掠食的狀況,國內廠商的經營更顯挑戰。

|

| 圖6 台灣瑞薩行銷事業部泛用市場�行銷部主任王仲宇表示,Synergy整合式平台可協助開發人員更快推出物聯網裝置應用。 |

近年專注在32bit MCU經營的新唐科技微控制器應用事業群副總經理林任烈(圖7)指出,台灣的MCU廠商規模雖然小,但物聯網市場與潛力都很大,只要深耕技術與客戶,並不難找到可以發揮的領域,新唐雖然沒有資源發展自有的大型開發平台包括RTOS軟體,但也採用IP供應商ARM的開發資源,並提供開發工具,結合網路上的免費自由軟體,提供客戶開發產品時更多完整的支援服務。

透過多樣化的產品組合,新唐也可以提供多達400∼500種產品組合,林任烈進一步說明,針對最近熱門的無人機、車用人機介面、健康照護、智慧溫室、智慧製造、3D印表機、無線充電等應用都推出參考設計;另外,開發平台有針對自造者(Maker)提供的開發套件、簡易的積木式開發平台、路由器平台、穿戴式產品開發平台等。並因應電子商務的發展,推出全球線上銷售平台,期望打破過去產業固定的行銷結構,發展更為靈活的行銷模式。

台灣半導體產業過去以垂直分工聞名,但物聯網時代更強調整合的能力,所以廠商必須反其道而行,與更多不同領域廠商策略合作,建立虛擬IDM的合作體系,才有與國際大廠搶占物聯網新興應用大餅,取得市場先機的可能。

擴大開發社群 提供開發板

國際大廠進軍IoT除了透過併購取得關鍵技術、產品與市場之外,有資源的廠商還從廣度—號召開發社群,以及深度—提供開發套件(板)兩個面向深入布局,像是Qualcomm就從專長的行動通訊領域,透過併購跨足區域網路與穿戴式應用,再一腳踏入汽車電子,並且號召Allseen開發社群。聯發科(MTK)雖不是MCU廠商,也由應用處理器的角度投入物聯網市場的發展,其推出數款LinkIt開發板,滿足專業開發者早期開發需求,深耕開發社群。

|

| 圖7 新唐科技微控制器應用事業群副總經理林任烈指出,物聯網市場潛力很大,深耕技術與客戶便能找到可以發揮的領域。 |

另外,包括市場較為熟知的Arduino、Raspberry Pi等業界知名的開發板,還有由國內網通廠瑞昱推出的Ameba開發板,都是近期業界鎖定物聯網應用的開發套件。由於市面上超過九成的MCU都授權ARM架構,ARM也特別投入推廣產業鏈合作,除了其原先針對MCU的Cortex-M系列核心之外,還特別因應省電與高效能產業趨勢,推出ARMv8-M架構,並推廣mbed RTOS,期待能在共通架構的現況下,擴大互通軟體平台的整合效益。

展望未來,在已經成形且持續成長的車用、工業控制市場,國際大廠將持續角力,除擴大市場規模、提升產品應用範疇之外,在未來潛力更大的消費性應用市場,將以市場需求帶動產業成長,國際大廠也會不斷提高晶片產品規格,拉大領先門檻,根據IC Insights的統計資料顯示,2016∼2020年,MCU的平均年複合營收成長率約5.9%,出貨量有4.5%成長,產品平均單價也因應IoT成長需求開始回升,從2015年谷底的0.72美元緩步成長至2020年的0.78美元,顯示產業正向健康的趨勢發展。

在技術或應用發展趨勢方面,更聰明便利的介面如觸控解決方案、低電壓省電技術、嵌入式電源管理技術、智慧健康照護解決方案、多螢幕顯示解決方案、電動車/智慧車/無人駕駛車、智慧家庭(智慧光源控制、智慧家庭保全、人體紅外線感應PIR等)在未來幾年都是有潛力的明星。

物聯網將接續行動通訊成為引領下一波科技產業成長的發動機,但與過去PC/SmartPhone應用相較,IoT更需要創意,軟硬整合與深化的服務更為重要;產業鏈上下游的緊密合作是勝出的關鍵之一。相較於過去非常強調技術先進尤其是硬體,在物聯網時代應用整合度比技術重要,整合度高的低階應用依然可以獲得市場與消費者青睞。